Majandusarvestuse sisu ja ülesanded. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mille käigus toimub majandusinformatsiooni selgitamine, mõõtmine ja edastamine info kasutajatele, kusjuures edastatav info peab kasutajatel võimaldama teha põhjendatud otsuseid. Kus ja milleks kasutatakse majandusarvestust. Majandusarvestust vajatakse eelkõige ärimaailmas, kuid ilma selleta ei saa hakkama ka ükski teine institutsioon: riigivalitsus; linna- ja maakonnavalitsus; koolid; raviasutused; kirikud jne. Kõik nad peavad kontrollima oma ressursse ja nende kasutamisega seotud muudatusi, et oleks võimalik teha otsuseid edaspidiseks. Majandusarvestuse elemendid, nende kasutusalad. Raamatupidamisarvestus on majandusarvestussüsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustamise allikaid ja nendega kaasnevaid tehinguid. Statistika on massinähtuste uurimise süsteem. Statistika koondab ettevõtete r...

Raamatupidamist reguleerivad seaduslikud aktid Raamatupidamise seadus Raamatupidamise teke ja areng Raamatupidamise alged pärinevad ürgajast (toiduvaru arvestus kivisse raiutuna). Vana-Egiptuses pidasid vaaraode vara arvestust preestrite õpetatud ametnikud. Arvet peeti puutükil, piitsa või nööri abil. Piitsal või nööril oli iga maksja kohta suuruse järgi oma haru. Võlguantud või saadud summa märgiti puutükile või seoti nöörile sõlm. Võla äramaksmisel kustutati märgid puutükilt või harutati sõlm lahti. Roomas kasutati kivist ja marmorist tahvleid. Teoreetilise aluse sai arvepidamine XV sajandi lõpul. 1949 ilmus Veneetsias munga Luca Paccioli kahekordse raamatupidamise õpperaamat "Traktaat konodest ja kirjenditest". Enne seda oli d kõik raamatupidamisse puutuvad teadmised juhuslikud ning neid levitati ainult suusõnaliselt. Majandusarvestuse sisu ja ülesanded. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protse...

Kirjed aruannetes Aktsiakapital Andmeside kulu Aruandeaasta kasum Eelmiste perioodide jaotamata kasum Elektrikulu Ettemaks renditeenuse eest Ettemaksed kindlustusteenuste eest Ettemaksed perioodika eest Ettemaksed varude eest Intressi tulu Inventar Kasum valuutakursi muutusest Kohustuslik reservkapital Komandeeringu kulu Korter Laenukohustused Lühiajalised nõuded Maksuvõlad Muud masinad ja seadmed Muud ärikulud Mööbel Müüdud kauba kulu Müüdud toodangu kulu Ostetud teenused Ostjate laekumata arved Osutatud teenuste kulu Palgakulu Pension kulu Pikaajalised nõuded Põhivara kulum Raha kassas Raha pangas Rendi kulu Seadmed Soojus Sotsiaalmaksu kulu Telefoni kulu Tooraine ja materjal Transpordi kulu Transpordivahendid Tulud kauba müügist Tulud teenuste müügist Tulud toodangu müügist Töötuskindlustuskulu Võlad tarnijatele Võlad töövõtjatele 17 784 6 000 27 960 850 6 000 50 150 100...

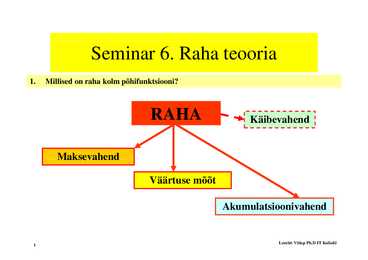

Seminar 6. Raha teooria 1. Millised on raha kolm põhifunktsiooni? RAHA Käibevahend Maksevahend Väärtuse mõõt Akumulatsioonivahend 1 Lembit Viilup Ph.D IT Kolledz 2. Kas tänapäeval kasutatakse riiklikul tasandil paberraha tagatisena väärismetalle? a) ja kuidas veel; b) reeglina ei reeglina ei kasutata; kasutata; c) kasutatakse juhul, kui riigil juhtub olema väärismetalle. 3. Kaupraha on: a)) defitsiitne d fit iit kaup, k mida id kuskilt k kilt eii õnnestu õ t kätte kätt saada; ...

Kontoplaan RMP-s Firmas toimuvate majandusoperatsioonide registreerimiseks ja andmete kogumiseks tekib vajadus kasutada kontoplaani, mis on raamatupidamise sisekorra eeskirjade lahutamatu osa. Kontoplaanis on kajastatud sünteetilised ( peakontod) ja analüütilised (allkontod). Analüütilised kontod täiendavad sünteetiliste kontode andmeid andes detailset infot majanduslike protsesside kohta. Analüütilise grupi käibed ja saldod kuu alguses ja lõpus peavad võrduma vastava sünteetilise konto peakonto käivete ja saldodega. Kontoplaan on süstematiseeritud kontode loetelu infotöötluse hõlbustamiseks. Kontod on tavaliselt kodeeritud. RMP seadus annab võimaluse igal RMP kohustuslasel ise koostada sobiv kontoplaan (kontode loetelu) majandustehingute ja reguleerimiskannete kirjendamiseks. RPS § 8. Kontoplaani koostamisel peab arvestama firma majandustegevuse iseärasusi. Kindlasti peab kontoplaan kindlustama arvestuseks, aruandluseks ja tegevuse an...

SISUKORD SISSEJUHATUS.............................................................................................................................2 1. KONTSERN..............................................................................................................................4 1.1.Mõisted..................................................................................................................................5 1.2.Osalused.................................................................................................................................9 1.3.Konsolideerimise üldpõhimõtted.........................................................................................12 1.3.1.Konsolideeritud bilansi koostamine ettevõtte asutamisel.............................................14 1.3.2.Konsolideeritud bilansi koostamine ettevõte soetamisel bilansilises väärtuses...........17 1.3.3.Konsolidee...

Raamatupidamise alused 2/9/2015 Mai Takkis 1 Raamatupidamine Johan Wolfgang Goethe, Saksa XIX sajandi kirjanik ja teadlane:“Kahekordne raamatupidamissüsteem on inimvaimu üks kõige kaunim sünnitis, sest ta põhineb lihtsal algtõel-igal majanduslikul sündmusel on kaks vastandlikku ent võrdväärset poolust.” 2/9/2015 Mai Takkis 2 Mis on raamatupidamine ? Raamatupidamine Võimaldab info Mõõdab äriühingu kasutajatel äritegevust langetada põhjendatud Töötleb sellega seotud otsuseid info aruanneteks Edastab info huvigruppidele 2/9/2015 Mai Takkis 3 1 Raamatupidamise ülesanne Too...

TALLINNA MAJANDUSKOOL Täiskasvanute koolituskeskus Airi Kruusel RP 11 Finantsraamatupidamine Ainetöö Tallinn 2013 SISUKORD SISSEJUHATUS ............................................................................................ 4 1 RAAMATUPIDAMISDOKUMENTIDE LIIGENDAMINE ................. 5 2 ALGDOKUMENT ..................................................................................... 6 2.1 Algdokumendi eesmärk ............................................... 6 3 BILANSS ............................................................................. 8 3.1 Bilansi põhivõrdused ............................................................. 9 3.2 Kahekordne kirjendamine .........................................

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Raamatupidamise bilanss. Ainetöö Juhendaja: Tallinn 2009 2 Sisukord. 1. Raamatupidamise bilanss........................................................................................................6 1.1. Raamatupidamise bilansi mõiste. ....................................................................................6 1.2. Seadusandlik reguleerimisbaas. ......................................................................................8 1.3. Majanduslik tähtsus........................................................................................................10 2.Bilansi kostiosad....................................................................................................................12 2.1. Bilansi struktuur. ...............................................

1. Tekkepõhise ja kassapõhise arvestuse võrdlus. Kassapõhine arvestus on majandustehingute kajastamine vastavalt majandustehinguga seotud raha laekumisele või väljamaksmisele. Tekkepõhine arvestus on majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud. Raamatupidamist peetakse tekkepõhiselt, kui käesolevast seadusest ei tulene teisiti. 2. Füüsiliste isikute soodustused raamatupidamises. *Füüsilisest isikust ettevõtja võib pidada oma raamatupidamist kassapõhiselt. *Füüsilisest isikust ettevõtja, kes peab kassapõhist raamatupidamist, lähtub üksnes käesoleva seaduse §-dest 13, 4 (välja arvatud punkt 4), 5, 6 (välja arvatud lõige 3), 7, 9, 10 ja 12 ning muudest Eesti hea raamatupidamistava nõuetest, mis reguleerivad kassapõhist raamatu...

1) Raamatupidamise ja finantsjuhtimise erinevus Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud. Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus. Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk kasutamisel otsustusprotsessis. Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog. 2) Finantsjuhi peamised otsustusvaldkonnad Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute planeerimine ja juhtimine Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud: emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha ostjatelt, mida teha üleliigse sularahaga) Käibekapitali juhtimine 3) Kapitali tüübid OMAKAPITAL omanike investeering ettev...

Võrumaa Kutsehariduskeskus Ärikoolituse õppetool Marju Oja ÄJ-08 BRASIILIA MAKSEBILANSS Referaat Juhendaja: Avar Daniel Väimela 2010 2 SISUKORD Sissejuhatus........................................................................................................... 4 Maksebilanss......................................................................................................... 5 Brasiilia Liitvabariik .............................................................................................6 Loodus...................................................................................................................8 Majandus............................................................................................................... 9 Väliskaubandus................................................................................................

I RAAMATUPIDAMISE ALUSED 1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni avalikustamise osas. Raamatupidamise seaduses kajastatakse mõisteid järgmiselt: VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu. KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) – raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine eeldatavalt vähendab majandusl...

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ....

KODUTÖÖ NR.2 1.01.01 oamndas Palmer Company 90% osaluse Stevens Firmast hinnaga $ 1 000 000. Stevens omakapitali 01.01.01: Aktsakapital 500 000 Jaotamata kasum 190 000 Stevensi seadmete algne eluiga oli 15 aastat ja järelejäänud eluiga 10 aastat. Kõik varud müüdi 2001 aastal. Firmaväärtust on olemaolu korral amortiseeritud üle 20 aasta Stevens Firma müüs võlakirjad avatud turul 10.01.01 for $150 000 eest ja sai kasumit $ 55.556. A. Mis meetodit kasutab Palmer arvestuses oma investeeringutes Stevensisse? Palmer Copany kasutab oma arvestuses soetusmaksumuse meetodit, kuna bilansis on kajastatud investeering Stevens Company-sse soetusmaksumuses ($ 1 000 000). B. 31.12. 2001 kanded konsolideeritud aruannete töötabelis. Raamatup.väärt Reaalväärt Hinnaerine ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool IIR Laura Indus Raamatupidamise sise-eeskirja koostamine Referaat Mõdriku 2011 SISUKORD SISSEJUHATUS Raamatupidamise seadus § 11 käsitleb sise-eeskirja järgmiselt: 1) Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise- eeskirja, mis kehtestab kontoplaani koos kontode sisu kirjeldusega ning reguleerib muu hulgas majandustehingute dokumenteerimist ja kirjendamist, algdokumentide käivet ja säilitamist, raamatupidamisregistrite pidamist, tulude ja kulude kajastamist kasumiaruande kirjetel, varade ja kohustuste inventeerimist, raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja informatsiooni esitusviisi, aruannete koostamise korda, arvutitarkvara kasutamist raamatupidamises ning raamatupidami...

DIPLOMIEELNE PRAKTIKA Praktikaaruanne Õppejõud: 2015 SISUKORD SISUKORD...............................................................................................................................2 SISSEJUHATUS.......................................................................................................................3 Praktika aruanne sisaldab XXX lühitutvustustust, kus ma viibisin 16. märtsist 2015. a kuni 10. aprillini 2015. a ning tutvusin asutuses korraldatava raamatupidamisega...........................3 Praktikaarunne sisaldab peale asutuse tutvustuse veel üldist ülevaadet raamatupidamisest, majandusaasta aruane koostisest ja koostamise käigust, majandustehingutest tulenevatest jooksvatest raamatupidamisarvestustest ning sisaldab ka eneseanalüüsi ja kokkuvõtvat osA-. 3 1. ASUTUSE TUTVUSTUS JA STRUKTUUR.....................................................................

Sõnastik A Aastakäive – Aastane läbimüük; aasta jookusl müüdud tooted, teenused või kaubad. Abitootmine – Põhitootmist teenindav tootmistegevuse osa: energiavarustus, seadmete hooldus ja remont jm. Agregeerimine – Mingit laadi elementide või andmete ühendamine iseseisva majandusliku mõttega terviklikuks kogumiks. Ajapalk – Palk, mida arvestatakse ajaühiku alusel ja makstaksetunni, päeva, nädala- või kuutasuna. Aktiivne maksebilanss – Maksebilanss on aktiivne kui laekunud summa (deebetpool) on suurem kui välismaale ülekantud summa (kreeditpool). Algmaksumus – Vara omandamisel makstud summa, mis koosneb ostuhinnast ning soetamisega otseselt seotud väljaminekutest, sealhulgas maakleri ja panga teenustasud, registreerimise ning juriidilise ekspertiisiga seotud väljaminekud jms. Aktiva, vara – Bilansi vasak pool, milles on andmed majandusüksuse käsutuses oleva raha kohta selle paigutuse läbilõikes. Aktivast on näha, kui palju on põhivara, ma...

LÄÄNE- VIRU RAKENDUSKÕRGKOOL Majandusarvestus R14 Kätlin Lindmäe KOHUSTUSED referaat Mõdriku 2015 SISUKORD SISSEJUHATUS.............................................................................................. 3 1 KOHUSTUSTE MÕISTE JA PÕHITUNNUSED.................................................4 1.1 kohustuste liigitamine........................................................................4 1.2 kajastamine bilansis...........................................................................5 1.2.1 Lühiajaline kohustus võlad tarnijatele..........................................6 1.2.2 Lühiajaline kohustus võlad töövõtjale...........................................6 1.3 kohustuste hindamine........................................................................7 2 ERALDISED............................................................

TALLINNA MAJANDUSKOOL Valentina Purtova TU07 MAJANDUSARVESTUSE JA FINANTSANALÜÜSI PRAKTIKA Aruanne Juhendaja: E. Vaksmaa Tallinn 2010 2 SISUKORD 1 ORGANISATSIOONI ÜLDINE ISELOOMUSTUS ................................................................................................. 5 2 RAAMAUPIDAMIS KORRALDUS ...

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa ...

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS J...

TALLINNA TEHNIKAÜLIKOOLI KÕRGEM MAJANDUSKOOL Majandusarvestus Jaana Ruusmaa PLANEERIMINE JA EELARVESTAMINE JUHTIMISARVESTUSES Ainetöö Õppejõud :Aino Sillamaa Tallinn 2002 SISUKORD Sissejuhatus 3 1. Müügiplaan, laekumiste plaan 5 2. Tootmisplaan 7 2.1 Tootmiskulude eelarved 2.1.1 Materjali hankimise (vajaduse) plaan ja tasumine materjalide eest 8 2.1.2 Tööjõu plaan ja palgakulu eelarve 10 2.2 Perioodikulude eelarved 2.2.1 Turustus- ja halduskulude eelarve ning nende tasumise eelarve 11 3. Tootmise üldkulude plaan ja üldkulude väljamaksete prognoos 13 4. Tooteühiku ...

RTJ 2 Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes (muudetud 2011) SISUKORD paragrahvid EESMÄRK JA KOOSTAMISE ALUSED 1-3 RAKENDUSALA 4 MÕISTED 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA VORMISTAMISE ÜLDNÕUDED 6-9 BILANSS 10-20 Üldreeglid 10-11 Spetsiifilised bilansiskeemid 12-13 Varade ja kohustuste lühi- ja pikaajaline eristamine 14-19 Varade ja kohustuste saldeerimine (kajastamine netosummas) 20 KASUMIARUANNE JA KOONDKASUMIARUANNE ...

Seminar (foorum) 1 Eesti majandus j p perioodil 1991-2009 Moto,, mis on iseloomustanud Eesti majandust j Valitsemine pole mitte valikute tegemine hea ja halva vahel, see on valikute tegemine ebameeldiva ja katastroofilise vahel. (J.K Galbraith) Lembit Viilup PhD IT Kolledz Küsimused Eesti majanduse kohta: I Miks tekkisid Eestis suured majanduslikud probleemid 1980 I. 1980. aastate lõpus? Eesti oli veel NSVL koosseisus. · Taasiseseisvus 20.08.1991 20 08 1991 aa. · Puudus ligipääs välismaa tipptehnoloogiale (embargo IT jt. strateegilistes majandusvaldkondades). · Sõjalis-tööstuslik kompleks oli suureks koormaks. USA "tähesõdade programm" kurnas majandust. · Ettevõtete omavahelised tsentraalselt paika pandud majanduslikud...

I. osa ETTEVÕTE JA KESKKOND ETTEVÕTE 30.09.2007 Anu Reiljan I loeng Ettevõtet tuleb vaadata kui tervikut. Kõik osad on ühtemoodi tähtsad. See on nagu ahelreaktsioon, ettevõte on just nii tugev, kui tema kõige nõrgem lüli. Ettevõte on keeruline sotsiaalne süsteem mille käitumist mõjutavad oluliselt seal tegutsevad indiviidid ja nende grupid; mis tootmistegureid kombineerides toodab teatud hüvesid; on pidevas vastastikuses seoses keskkonnaga; on pidevas muutumises, kohanedes uute arengutingimustega ja neid ise mõjutades; määrab ise oma eesmärgid; - keegi ei saa sundida ettevõtet näiteks kasumit teenima, kui ta ei taha (turumajanduslik ettevõte) suunab lõppkokkuvõttes kogu oma tegevuse turuvajadustele st toodeta...

MAJANDUSARVESTUS 1. Majandusarvestuse olemus ja koht ettevõtte juhtimissüsteemis. Arvestuse liigid. Finants- arvestus. Juhtimisarvestus. Kuluarvestus. (1, lk. 9-13) Majandusarvestus on maj.info identifitseerimise, hindamise, töötlemise ja edastamise protsess eesmärgiga võimald. info kasutajatel langet. juhtimisotsuseid. Maj.arvestus kui infoprotsess hõlmab: · kogumist, identifitseerimist, mõõtmist ja hindamist, · vastava info registreerimist, töötlemist ja kokkuvõtmist, · maj.tegevuse kohta aruandluse koost. (rp. ja e/v sisesed aruanded), · aruannete interpreteerimist anal. käigus e/v siseste ja väljaspool tehtavate otsustuste tarvis. Maj.arvestus on infoprotsess, millel on oma infotarbijad, kes jaotuvad e/v välisteks ja sisesteks in- fotarbijateks. Sõltuvalt infotarbijate huvist on nende suhe e/v maj.tulemustesse erinev. Väliseid infotarbijaid (aktsionärid, võlausaldajad, riigiametid jne.) huvitab...