TALLINNA TEHNIKAÜLIKOOL

Majandusteaduskond Rahanduse- ja

majandusteooria instituut

Majandusteooria

õppetool TÖÖJÕU MAKSUSTAMINE

EESTIS JA EUROOPA LIIDUSReferaat õppeines majanduspoliitika

Tallinn 2014

sisukord

sisukord 2

sissejuhatus 3

1Tööjõu maksustamine 5

1.1Tööjõud 5

1.2Tööjõumaksud ja –kulud 6

1.3Maksukoormus 6

1.4Maksukoormuse suuruse näitajad 7

2TÖÖJÕU MAKSUSTAMINE EESTIS 8

2.1Tööjõumaksud ja -kulud 8

2.2Muudatused 9

2.3 Tulevik 9

3TÖÖJÕU MAKSUSTAMINE EUROOPA LIIDUS 10

3.1Üldiselt 10

3.2Tööjõu

maksustamise alandamine 10

3.3Itaalia

tööjõumaksud ja –kulud 11

3.4Malta tööjõumaksud ja -kulud 12

KOKKUVÕTE 13

KASUTATUD ALLIKAD 14

lisad 15

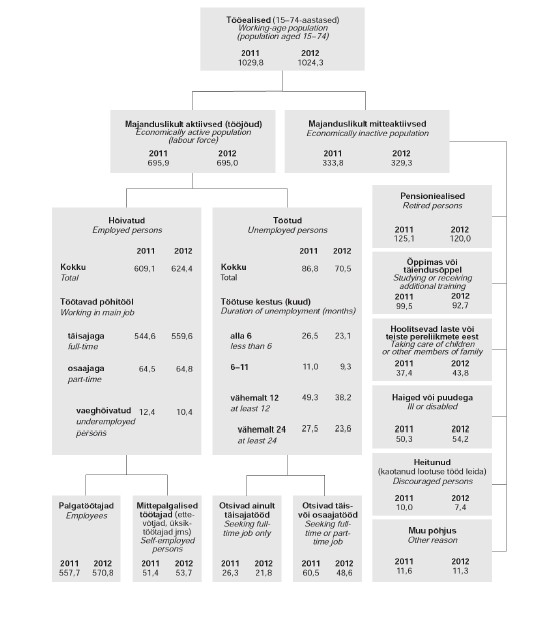

Lisa 1. 15 - 74-aastased

tööhõive seisundi järgi, 2011, 2012 15

Lisa 2. Tööjõu

maksukoormus (EL) 17

Lisa 3.

Astmelise tulumaksumäärad Itaalias 18

Lisa 4. Astmelise tulumaksumäärad

Maltal 19

sissejuhatus

Käesoleva

referaadi teemaks on tööjõu maksustamine Eestis ja Euroopa Liidus.

Uuritakse, kuidas jaguneb riigi tööealine elanikkond ning kes

kuuluvad tööjõu alla, mida loetakse tööjõumaksudeks ja

–kuludeks, millised on maksukoormuse kujundajad ja kuidas

maksukoormus jaotub ning millised on maksukoormuse suuruse näitajad.

Lisaks uuritakse, kuidas maksustatakse tööjõudu Eestis ning

seejärel Euroopa Liidus, kus vaadeldakse tööjõu maksustamise

alandamist, kui Euroopa Liidu liikmesriikide peamist ülesannet.

Euroopa Liidu tasandil keskendutakse täpsemalt kõige kõrgema

maksukoormusega riigile ning seejärel kõige madalama

maksukoormusega riigile.

Antud

referaadi teema on tänapäeval väga aktuaalne ning vajab täpset

lahtimõtestamist, sest selleks, et ära elada, peavad inimesed

töötama ning on väga oluline teada, kuidas tööjõudu

maksustatakse, sest paljudel inimestel puudub täpne arusaam

maksudest, mis nende palgast maha arvatakse või sellest, mida peab

tööandja maksma riigile, kui inimese tööle võtab.

Käesoleva

referaadi teema valis kirjutaja vabatahlikult. Ta leidis, et antud

teema on hetkel aktuaalne ning seda on väga hea ka enda

kursusekaaslastele, kui tulevasele tööjõule, tutvustada. Antud

teema puhul on oluline suunata kursusekaaslaste tähelepanu

maksudele, mida

töötaja peab riigile enda brutopalgast maksma.

Samuti on oluline pöörata tähelepanu ka teisele, tööandja

poolele, sest paljudest kursusekaaslasest võivad saada tulevikus

tööandjad. See aitab kolleegidel tulevikus paremini mõista tööjõu

maksustamist, eelkõige Eesti tasandil, kuid

põgusalt annab ka

aimu ,

milline on makskoormus ühes Euroopa Liidu kõige kõrgema

maksukoormusega riigis ning milline on maksukoormus ühes Euroopa

Liidu kõige madalama maksukoormusega riigis.

Referaadi eesmärgiks on teada saada, kuidas jaguneb riigi tööealine

elanikkond ning kes kuuluvad tööjõu alla, mis kujundab

maksukoormuse ning millised on maksukoormuse näitajad. Lisaks

soovitakse teada saada, kuidas maksustakase tööjõudu

kõigepealt Eesti tasandil ning seejärel Euroopa Liidu kõige suurema ning kõige

väiksema maksukoormusega riigis.

Töö

koosneb kolmest

peatükist , mis omakorda jagunevad väiksemateks

alapeatükkideks. Esimeses peatükis annab referaadi kirjutaja

ülevaate tööjõust, kuidas jaguneb tööealine elanikkond ning

kes kuuluvad tööjõu alla. Lisaks uuritakse, mida loetakse

tööjõumaksudeks ja –kuludeks. Viimasena käsitletakse

maksukoormuse kujundajaid, selle

jaotumist ning suuruse näitajad. Teises peatükis annab referaadi kirjutaja ülevaate tööjõu

maksustamisest Eestis. Uuritakse, millised on tööjõumaksud ja

-kulud 2014. aasta seisuga. Lisaks käsitletakse põgusalt Eesti

tööjõu maksustamises toimunud muudatusi ning tuleviku

väljavaateid. Kolmandas peatükis uuritakse tööjõu maksustamist

Euroopa Liidus. Kõigepealt keskendutakse tööjõu maksustamise

alandamisele, kui Euroopa Liidu liikmesriikide ühele peamisele

ülesandele ning seejärel uuritakse Euroopa Liidu, ühe kõige

suurema ja ühe kõige madalama maksukoormuse, riikide tööjõumakse

ja –

kulusid .

Tööjõu maksustamine

Järgnev

peatükk annab ülevaate tööjõu maksustamisest üldiselt. Esmalt tuuakse välja, kuidas jaguneb riigi tööealine elanikkond ning kes

kuuluvad tööjõu alla. Seejärel antakse ülevaade, mida loetakse

üldiselt tööjõumaksudeks ja –kuludeks. Seejärel kirjeldatakse

maksukoormuse kujundajaid ning jaotumist ning lõpetuseks tuuakse

välja, millised on maksukoormuse suuruse näitajad.

Tööjõud

Tööealine

elanikkond jaguneb riigis kaheks suuremaks grupiks : majanduslikult

aktiivne tööealine elanikkond ehk tööjõud , mis jaguneb omakorda

tööga hõivatuteks ja töötuteks, ning majanduslikult

mitteaktiivne tööealine elanikkond, kelle alla kuuluvad

pensioniealised, õppijad, koduperenaised, haiged või puudega

inimesed, heitunud inimesed või mõnel muul põhjusel töötamisest

kõrvale jäävad isikud. (vt lisa 1)

Nagu

eelnevalt välja toodud sai, loetakse tööjõuks riigi

majanduslikult aktiivset tööealist elanikkonda. Paraku ei ole

tööjõudu alati sama palju, vaid tööjõu hulk muutub vastavalt

majanduslikule olukorrale. Kui majandus on heal järjel ning

töösaamisvõimalused on head, siis suureneb tööjõu hulk, sest

tööjõuturule ilmub, lisaks majanduslikult aktiivsele tööealisele

elanikkonnale, ka majanduslikult mitteaktiivne tööealine elanikkond

( tudengid , õpilased, koduperenaised jt). Kuid kui majandus on kehval

järjel ehk langusfaasis , siis enamasti taandub eelnevat väljatoodud

majanduslikult mitteaktiivne tööealine elanikkond tööjõuturult.

Tööjõu

alla kuuluvad ka töötud , kes hetkel on ilma tööta, on töö

leidmisel kohe valmis tööd alustama ning tegelevad aktiivselt töö

otsimisega. Kuid eraldi tuleb välja tuua, et tööjõu alla ei loeta

inimesi, kes on heitunud ehk kaotanud lootuse leida tööd ning ei

tegele aktiivse tööotsimisega.

Tööjõumaksud ja –kulud

Tööjõumaksudeks

loetakse makse, mis arvestatakse töötaja brutopalgast maha ning mis

laekuvad riigile maksutuludena. Nendeks maksudeks on tulumaks ,

töötuskindlustusmakse ja pensionikindlustusmaks.

Tööjõukulude

alla lähevad tööandja personalikulud ehk tööandja kulud oma

töötajate eest, mis nagu tööjõumaksud, laekuvad riigile

maksutuludena. Tööjõukulud koosnevad palgalistest ja

mittepalgalistest kuludest. Palgaline kulu on töötaja brutopalk ning mittepalgalised kulud on sotsiaalmaks ja töötuskindlustusmakse.

Mittepalgaliste kuludena võib veel välja tuua ka järgnevad

kulutused, mida tehakse töötaja eest: töötaja koolituskulud,

töölevõtukulud, tööriiete soetamise kulud ja muud sarnased

kulutused, mida tehakse töötaja eest.

Tööjõumaksude

ja tööjõukulude suurused võivad riigiti märkimisväärselt

erineda ning nende konkreetne suurus määratakse vastava riigi

poolt, kus need maksud kehtivad. Samuti ei pruugi osades Euroopa

Liidu liikmesriikides eelnevad tööjõumaksud ja -kulud üldsegi

kehtida või siis kehtivad lisaks neile veel hoopiski mingid muud maksud ja kulud.

Maksukoormus

Eelkõige

määravad maksukoormuse jaotuse, tööandja ja töötaja vahel,

läbirääkimised. Näiteks olukorras, kus palganõudmise esitab

tööturul nõutud ning konkurentsivõimeline ja kõrge

kvalifikatsiooniga töötaja, on tal suuremad võimalused

läbirääkimistel edu saavutada kui lihttöölisel, keda on lihtne asendada .

Paraku

ei saa tööandja alati maksukoormust töötajale lükata, sest on

olemas töötajad, kes töötavad ainult miinimumpalga eest ning

neile ei saa miinimumpalgast madalamat palka maksta. Samas nagu

eelnevalt välja toodud sai, on ka nende läbirääkimise võimalused

tööandjaga kehvemad, kui mõnel kõrgema palgaga töötajal.

Oluline

on teada, et tööjõu maksukoormuse suurenemisel suureneb üldjoontes

ka tööpuudus . Mis tähendab, et tööjõukulude kasvuga suureneb

tööpuudus, sest tööandjad peavad hakkama enda kulutusi tööjõu

osas kärpima, ning see võib endaga kaasa tuua töötajate

koondamise. Vastupidisena saab aga välja tuua, et tööjõu

maksukoormuse vähendamisel väheneb ka tööpuudus.

Maksukoormuse suuruse näitajad

Maksukoormuse

suurust iseloomustab maksutulude osakaal SKP-s ning tööjõu

efektiivne maksumäär . Maksutulude osakaal SKP-s on näitaja, mis

leitakse maksutulude suhtena SKP-sse. Antud suhtes loetakse

maksutuludena kõiki makse – nii töötaja kui ka tööandja

poolseid – mis laekuvad seoses töötaja töötamisega, riigile.

Tööjõu efektiivne maksumäär on näitaja, mis leitakse

tööjõumaksude suhtena tööjõukuludesse.

TÖÖJÕU MAKSUSTAMINE EESTIS

Järgnev

peatükk annab ülevaate tööjõu maksustamisest Eestis. Esmalt

tuuakse välja kehtivad tööjõumaksud ja –kulud käesoleval,

2014. aastal. Seejärel antakse ülevaade peamistest muudatustest,

mis on toimunud tööjõu maksusüsteemis ning lõpetuseks

kirjeldatakse, kuidas võib muutuda tööjõu maksukoormus tulevikus.

Tööjõumaksud ja -kulud

Eestis

loetakse tööjõumaksudeks järgmiseid makse: tulumaks (21%),

töötuskindlustusmakse (2%) ning kogumispensionimakse (2%). Lisaks

on töötajal võimalik kasutada tulumaksuvaba miinimumi (144€/kuus),

mille pealt töötaja oma brutopalgast makse maksma ei pea ning see

ühtlasi vähendab ka töötaja maksukoormust. Täiendav maksuvaba tulu esineb veel pensioni korral (210€/kuus) ning rakendub ainult I

ja II samba pensioni saajatele. Lisaks on olemas täiendav maksuvaba

tulu tööõnnetuse- või kutsehaigusehüvitise korral (64€/kuus)

ning selle rakendamiseks peab olema väljamakse saaja avaldus.

Tööjõukuludeks

loetakse, tööandja poolt, järgmiseid kulusid: brutopalk töötajale,

sotsiaalmaks (33%) ja töötuskindlustusmakse (1%). Lisaks peab

töötaja kinni pidama ka sotsiaalmaksu minimaalse kohustuse aluseks

olevast kuumäärast (320€). Tööandja ülesandeks on veel

kontrollida enda töötajate kogumispensioni sissemaksete määra

protsenti.

Muudatused

Eesti maksusüsteemis on tehtud palju muudatusi, mis on mõjutanud

maksukoormuse jaotust. Nendeks muudatusteks saab lugeda ettevõtete

tulumaksusüsteemi muutust, tulumaksu määra langetamist ja

tulumaksuvaba miinimumi tõstmist, riigipoolsete kohustusliku

kogumispensioni maksete peatamist ning seejärel riigipoolset

taastamist, töötuskindlustusskeemi juurutamist, käibemaksu

tõstmist ning erinevate aktsiiside tõstmist. Antud muudatused on

toimunud eesmärgiga tagada riigieelarve tasakaal, et täita

eurokriteeriumid ning tänu sellele on Eesti üldine maksukoormus

aastatega märgatavalt tõusnud.

Tulevik

See, kuidas tööjõumaksukoormus tulevikus kujuneb, sõltub nii

tulumaksust, sotsiaalmaksust kui ka töötuskindlustusmaksete suurusest . Lähitulevikus on oodata tööjõu maksukoormuse

alanemist, kui tulumaksu, sotsiaalmaksu või töötuskindlustusmakse

suurused alanevad. Paraku toob aga erinevate maksude suuruste

alanemine kaasa lünga riigi eelarves.

Enamuse tööjõu maksukoormusest moodustab sotsiaalmaks, mis on aga

otseselt seotud sotsiaalkindlustuse rahastamisega. See viib aga selleni , et tööjõu maksukoormuse alandamine, sotsiaalmaksu

alandamise teel, viib omakorda sotsiaalvaldkonna rahatamise

muutmiseni. Sotsiaalmaksu alandamisest, tööturu seisukohalt, oleks

hoopiski mõistlikum maksuvaba tulu tõstmine, mis vähendaks

maksukoormust enam madalapalgaliste jaoks, sest nende tööhõive on tundlikum maksukoormuse suhtes.

Lisaks

sellele võivad tööjõu maksukoormust tõsta võimalikud uued

töötasust sõltuvad kindlustusliigid, nagu tööõnnetus- ja

kutsehaiguskindlustus või hoolduskindlustus.

TÖÖJÕU MAKSUSTAMINE EUROOPA LIIDUS

Järgnev

peatükk annab ülevaate tööjõu maksustamisest Euroopa Liidus.

Kõigepealt kirjeldatakse Euroopa Liidu tööjõu maksusüsteemi

üldiselt ning seejärel keskendutakse tööjõu maksustamise

alandamisele, kui Euroopa Liidu liikmesriikide ühele peamisele

ülesandele. Viimasena uuritakse Euroopa Liidu, ühe kõige suurema,

Itaalia, ja ühe kõige madalama, Malta, maksukoormuse, riikide

tööjõumakse ja –kulusid.

Üldiselt

Tööjõu

maksustamine toimub igas Euroopa Liidu liikmesriigis erinevalt ning

Euroopa Liit ei kehtesta oma liikmesriikidele ühtset maksukoormust.

Selleks, milliseks kujuneb konkreetse riigi maksukoormus oleneb

vastava riigi poolt kehtestatud määradest ja maksudest. Tööjõu

maksukoormus võib erineda liikmesriigiti kuni kaks korda.

Tööjõu maksustamise alandamine

Kuigi

Euroopa Liit ei kehtesta oma liikmesriikidele ühtset maksukoormust,

peaks tööjõu maksustamise alandamine olema iga liikmesriigi

peamine ülesanne. Nii on võimalik soodustada tööjõu nõudlust

ning uute töökohtade loomist. Tööjõumaksude alandamisel on edu

saavutanud just uued Euroopa Liidu liikmesriigid. Tööjõu

maksukoormuse vähendamise kaks peamist teed on olnud

tulumaksumäärade alandamine ja sotsiaalmaksu määrade muutmine.

Tööjõu maksukoormus tõusis tulumaksumäärade alandamise läbi

Hollandis ning sotsiaalmaksu koormuse kasvu tõttu Küprosel ja

Ungaris, kus püüti sotsiaalmaksu tasumist suunata töövõtjale,

vähendades tööandja maksukoormust. Põhjamaade tööjõumaksude

alandamise töövahend on Soome ja Taani puhul olnud esmajoones tulumaks, samas kui Rootsi keskendus ühtlaselt kõigile kolmele

komponendile, eriti aga töövõtja sotsiaalmaksu alandamisele.

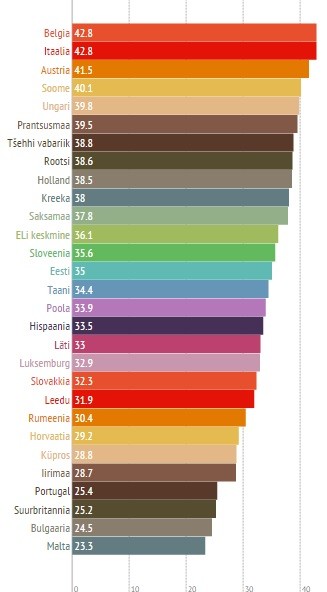

2012.

aasta Eurostati andmete põhjal oli kõige suurem tööhõive

efektiivne maksumäär Belgias (42,8%), Itaalias (42,8%) ja Austrias

(41,5%) ning kõige väiksem Maltal (23,3%), Bulgaarias (24,5%) ja

Suurbritannias (25,2%). Eesti (35%) oli väga lähedal keskmisele

tulemusele. (vt lisa 2)

Itaalia tööjõumaksud ja –kulud

Itaalia

on koos Belgiaga, 2012. aasta Eurostati andmete seisuga, üks kõige

suurema tööhõive efektiivse maksusmääraga riike ( vt lisa 2),

mis ühtlasi näitab, et antud riik on kõrge tööjõu

maksukoormusega.

Itaalias

loetakse tööjõumaksudeks järgmiseid makse: tulumaks,

sotsiaalmaks, piirkondlik maks ja munitsipaalmaks. Ühtlasi ei kehti

Itaalias tavaline tulumaks, vaid astmeline tulumaks, mille määrad

olenevad konkreetse isiku brutopalkade suurusest ehk mida rohkem

töötaja palka saab, seda kõrgem tulumaksumäär talle kehtib.

Tulumaksu määrad varieeruvad 23%-st kuni 43%-ni ning määrade

suurus oleneb brutopalkade suurusest aasta lõikes. Näiteks kui

inimene saab aastas palka 0-15000 eurot, siis tema tulumaksumäär on

23%, aga kui saadakse aastas 750001 eurot või rohkem, siis kehtib

43% tulumaksumäär ( vt lisa 3). Itaalias on tulumaksuga seotud ka

piirkondlik maks, 1,23%-2,03%, mis oleneb sellest piirkonnast , kuhu

töötaja tulumaks laekub ning munitsipaalmaks, kuni 0,8%, mis sõltub

töötaja elukohast. Lisaks peetakse Itaalias töötaja brutopalgast

kinni 9%-10% sotsiaalmaksu. Konkreetsed maksude määrad sõltuvad

konkreetseks aastaks riigi poolt kehtestatud määradest.

Tööjõukuludeks

loetakse Itaalias järgmiseid kulusid: brutopalk töötajale,

sotsiaalmaks ja töötuskindlustusmaks. Itaalias tuleb tööandjatel

oma töötajate eest riigile maksta 29%-32% sotsiaalmaksu. Lisaks

tuleb tööandjatel veel maksta töötuskindlustusmaksu, mis varieerub Itaalias 0,4 -3% vahel.

Nagu

näha, varieeruvad tööjõumaksud- ja kulud riigiti üpriski palju.

Näiteks Eestis ei pea töötajad maksma piirkondliku maksu ega

munitisipaalmaksu. Samuti ei ole Eestis läbi läinud astmelise

tulumaksu teostamine . Lisaks ei loeta Eestis töötaja maksuks

sotsiaalmaksu, vaid see tuleb tööandjal oma töötaja eest tasuda.

Itaalias seevastu peetakse ka töötaja palgast kinni sotsiaalmaks.

Malta tööjõumaksud ja -kulud

Malta on, 2012. aasta Eurostati andmete seisuga, kõige madalama

tööhõive efektiivse maksumääraga riike (vt lisa 2), mis ühtlasi

näitab, et antud riik on madala tööjõumaksukoormusega. Malta

madal tööjõumaksukoormus tuleneb Malta madalatest tööandja

sotsiaalkindlustusmaksetest.

Maltal loetakse tööjõumaksudeks järgmiseid makse: tulumaks ja

sotsiaalmaks. Nii nagu Itaalias, kehtib ka Maltal astmeline tulumaks,

mis varieerub 2014. aastal 15%-35% vahel. Näiteks, kui töötaja

saab aastas palka 1-8500 eurot, siis tema tulumaksumäär on 0%, kuid

esimene maksumäär, 15%, hakkab kehtima, kui töötaja saab palka

vahemikus 8501-14500 eurot. Kõige suurem maksumäär, 35%, kehtib

Maltal töötajatele, kes saavad aastas palka 60001 eurot või

rohkem. (vt lisa 4) Lisaks peetakse Maltal töötaja palgast kinni

10% sotsiaalmaksu.

Tööjõukuludeks loetakse Maltal järgmiseid makse: brutopalk

töötajale ja sotsiaalmaks. Itaalias tuleb tööandjatel oma

töötajate eest riigile maksta 10% sotsiaalmaksu. Ühtlasi kehtib

Maltal kord, et töötaja on kaetud sotsiaalkindlustussüsteemiga,

mille käigus nii töötaja, tööandja kui ka valitsus panustavad

töötaja eest sotsiaalkindlustusse 10% töötaja brutopalgast.

Nagu juba Itaalia näite puhul öeldud sai, varieeruvad tööjõumaksud

ja -kulud riigiti üpriski märkimisväärselt. Näiteks Maltal

kehtib kord, kus ka riik, peale töötaja ja tööandja, panustab

töötaja eest sotsiaalkindlustusse 10% töötaja brutopalgast. Eesti

puhul panustab töötaja eest sotsiaalkindlustusse ainult tööandja.

KOKKUVÕTE

Referaadi

eesmärgiks oli teada saada, kuidas jaguneb riigi tööealine

elanikkond ning kes kuuluvad tööjõu alla, mis kujundab

maksukoormuse ning millised on maksukoormuse näitajad. Lisaks

soovitakse teada saada, kuidas maksustakase tööjõudu kõigepealt

Eesti tasandil ning seejärel Euroopa Liidu kõige suurema ning kõige

väiksema maksukoormusega riigis.

Referaadi

kirjutaja arvates täitis referaat oma eesmärgid. Kirja pandud

eesmärgid leidsid referaadi kokkupanemisel oma vastused. Eesmärkide

täide viimisel aitasid eelkõige kaasa nii eesti keelsete kui ka

inglise keelsete teaduslike artiklite lugemine.

Referaadi

koostamisel sai kirjutajale selgeks, kuidas jaguneb riigi tööealine

elanikkond ning kes kuuluvad tööjõu alla, mis kujundab

maksukoormuse ning millised on maksukoormuse näitajad. Samuti sai

selgeks, kuidas maksustakase tööjõudu Eestis ning milline on

maksukoormus ühes kõige kõrgema maksukoormusega ning ühes kõige

madalama maksukoormusega riigis.

Erinevate

teaduslike artiklite lugemine andis referaadi kirjutajale suure

oskuse mõista, kuidas maksustatakse tööjõudu. Samuti avardas

artiklite lugemine kirjutaja silmaringi ning täiendas tema teadmisi

seoses maksukoormuse jaotumise ja kujundajatega.

Referaadi

kirjutaja jõudis järeldusele, et tööjõu maksud kehtestab iga

Euroopa Liidu liikmesriik ise, kuid eelkõige peaks iga liikmesriigi

peamine ülesanne olema tööjõu maksustamise alandamine. Samuti on

oluline teada Eestis kehtivaid tööjõumakse ja –kulusid, sest

tööjõuna puutuvad inimesed nendega tihedalt kokku ning keegi ei

soovi, et teda makstava palga osas petetakse.

Käesoleva

referaadi kirjutaja teeb ettepaneku, et tulevikus uuritakse

põhjalikumalt tööjõu maksustamist Euroopa Liidu tasandil, sest

liikmesriike on palju ning selleks, et iga liikmesriigi tööjõumaksud

ja –kulud läbi uurida, ei piisa ainult ühe üliõpilase referaadist. Lisaks võiks keskenduda Eestis toimunud tööjõumaksude

muudatustele, sest oleks huvitav teada, millal mingi muudatus toimus

ning mis oli antud muudatuse põhjuseks.

KASUTATUD ALLIKAD

Majandus24. Postimees . (2010). Vaata, milline on tööjõu

maksukoormus Euroopa Liidu riikides. http://majandus24.postimees.ee/2853715/vaata-milline-on-toojou-maksukoormus-euroopa-liidu-riikides .

(29.11.2014)

Mängel, T. (2013). Tööjõu maksustamine Eestis ja teistes Euroopa

Liidu riikides. Riigikogu Kantselei õigus- ja analüüsiosakond. http://www.riigikogu.ee/doc.php?175571 (29.11.2014)

Võrk, A , Kaarna , R. (2010). Eesti maksukoormuse areng: jaotus,

mõjud ja tulevikuvalikud. Praxis.

http://www.praxis.ee/fileadmin/tarmo/Projektid/Valitsemine_ja_kodanike%C3%BChiskond/Kodanike_ja_poliitikakujundajate_dialoog__V%C3%9CF_/praxis_nr5_veeb.pdf .

(29.11.2014)

Org, A. Makroökonoomika aine ja makroökonoomilised põhinäitajad.

TTÜ. Makroökonoomika konspekt, lk 24.

Zourek, H , Radermacher, W. (2014). Taxation trends in the European

Union. European

Union. http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/2014/report.pdf (8.12.2014)

Worldwide -tax. Italy Income Taxes and Tax Laws . http://www.worldwide-tax.com/italy/italy_tax.asp (8.12.2014)

Worldwide-tax. Malta Income Taxes and Tax Laws. http://www.worldwide-tax.com/malta/malta_tax.asp (8.12.2014)

lisad

Lisa 1. 15 - 74-aastased tööhõive seisundi järgi, 2011, 2012

Allikas: Makroökonoomika konspekt, lk 24

Lisa 2. Tööjõu maksukoormus (EL)

Allikas: Eurostat taxation trends in European Union

Lisa 3. Astmelise tulumaksumäärad Itaalias

Tax (%)

Tax Base (EUR)

23%

0 - 15,000

27%

15,001-28,000

38%

28,001-55,00

41%

55,001-75,000

43%

75,001 and over

Allikas: Worldwide-tax. Italy.

Lisa 4. Astmelise tulumaksumäärad Maltal

1-8,500

0%

8,501-14,500

15%

14,501-19,500

25%

19,501-60,000

29%

60,001 and over

35%

Allikas: Worldwide-tax. Malta.

Kõik kommentaarid