Maksekorraldusel peab olema loetavalt märgitud raskeveokimaksu maksja nimi, veoauto riikliku registeerimismärgi andmed, maksustava raskeveoki registrimass või täismass kilogrammides, maksu summa ja periood, mille eest maksu makstakse.Kui tasutakse aga raskeveokimaksu korraga mitme maksumaksja omandis või valduses oleva raskeveoki eest, peavad maksekorraldusel olema arusaadavalt eraldi märgitud kõigi veoautode registeerimismärkide andmeid, maksustatavate4 raskeveokite registri- või täismassid ning tasuda maskusummad raskeveokite lõikes. (Eesti Majanduse Teataja 2010). Maksedokumenti ei pea autos kaasas kandma. Maksu- ja Tolliamet kontrollib maksu maksmist ARK-ilt laekuvate liiklusregistri andmete ja pangalaekumiste alusel. Kõik andmed peavad olema kantud liiklusregistrisse, seda peaksid järgima just raskeveoki omanikud ise, puudulike andmete puhul tuleb koheselt pöörduda ARK-i poole. Selle tegemata jätmisel võidakse raskeveoki omanikku karistada

maksu summa ja periood, mille eest maks tasutakse Kes ei pea maksma? · Kaitseväe, Kaitseliidu, Politsei- ja Piirivalveameti ja päästeasutuste raskeveokid ning päästetöid tegeva kohaliku omavalitsuse, mittetulundusühingu, sihtasutuse või ettevõtja raskeveokid, mida kasutatakse peamiselt päästetööl. Maksuhaldur · Maksu-ja Tolliamet · Maanteeamet esitab iga kuu 10.kuupäevaks liiklusregistris registreeritud või kustutatud raskeveokite andmed eelmise maksustamisperioodi kohta · https:// www.riigiteataja.ee/akt/693680?leiaK ehtiv

OMANDIMAKSUD Kaidi Kallaste Maksustamise põhjuseid võib olla mitmesuguseid: soov piirata varandusliku ebavõrduse sümboliks oleva vara omandamissoovi; keskkonnakaitsest või linnaplaneerimisest tulenev vajadus piirata mingi vara omandamissoovi ja seeläbi arvukust; riigi- või omavalitsuse eelarvekulude katteks maksubaasi laiendamine . 05/11/22 2 OMANDIMAKSU OBJEKT Omandimaksud koormavad vara omandusõigust. Vara koosneb asjadest s.t. nad on isikule kuuluvad asjad, rahaliselt hinnatavad õigused ja kohustused. 05/11/22 3 Automaks Peamine ja levinuim keskkonnamaksudest, mida Eestis ei ole, on SÕIDUAUTODE MAKS. Kahte liiki: 1) REGISTREERIMISMAKS Kogutakse ühekordse maksuna auto registreerimisel. 2) AASTAMAKS Iga-aastane maks, tasutakse kas korraga või mitmes osas. AUTOMAKSU ARVUTAMISE ALUSED 1) Väärtus 2) Katego

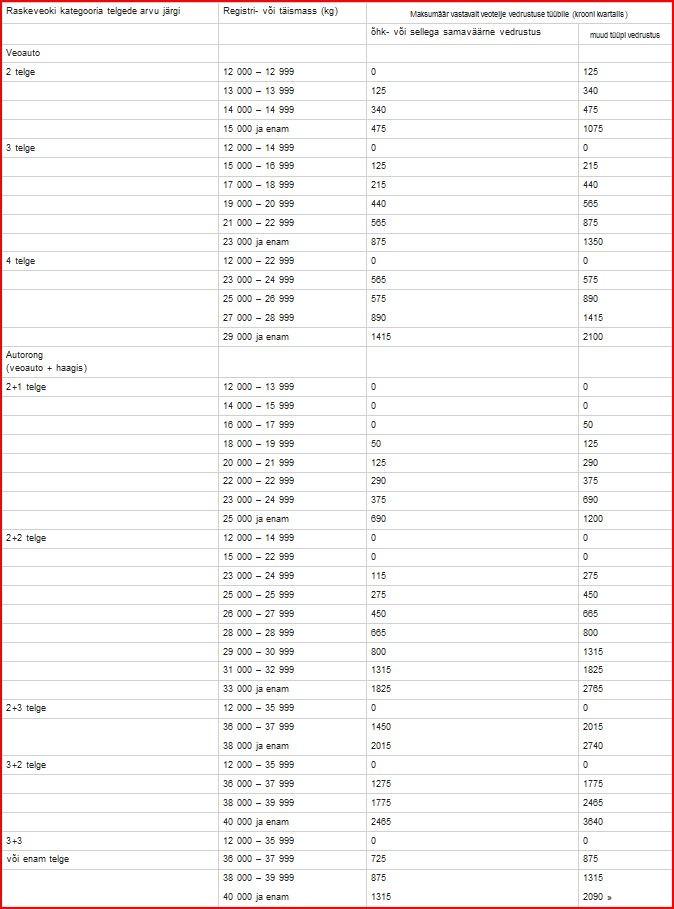

V.a tollimaks, maksumärgid- tubakaaktsiis, alkoholiaktsiis, hasartmängumaks. RASKEVEOKIMAKS Tekkelugu Kaotati ära pärandi-kinkelepingu maks ja asendati raskeveokimaksuga. Seda maksu ei rakendatud kunagi, seega oli uuest maksust kasu, mis hakkas toimima. 2000. aasta sügisel kuulutati välja ja pidi kehtima hakkama 1.jaanuaril 2002. 1.jaanuar 2003.a jõustus ja rakendati alles 1.jaanaur 2004. Majanduses oli raske aeg ning seetõttu lükkus koguaeg edasi. Tuli luua raskeveokite register, et saaks seadust rakendama hakata. Ühetaoline maksusüsteem, st et kõik peavad võrdselt maksma. Registri koostamine anti ARKi pädevusse. Avastati suur altkäemaksupettus, mille tulemusena lasti palju töötajaid lahti. Uued töölised ei osanud koostada registrit, st rakendati alles 2004, mitte 2003. aastal. Unustati teavitada ka maksumaksjaid. Polnud vastavat dokumentatsiooni, puudusid deklaratsioonid. Maksu tasumine toimus alles 15.juuli 2004. Tegemist on kvartaalsemaksuga

Loeng 5: Ehitusfirmade ja – ettevõtjate tegevuse maksustamine. Eesti riik ja kohalikud omavalitsused saavad valdava enamuse oma tuludest maksudena. Maksude arvelt toimub kulutuste tegemine kogu ühiskonna huvides - haridussüsteemi, pensionisüsteemi, kiirabi ja politsei ülalpidamine, teede- ja kultuuriobjektide ehitus jne. Maksusüsteem on püütud üles ehitada selliselt, et see oleks enam-vähem õiglane kõigi isikute suhtes ning tagaks ühtlasi maksude laekumise kõigilt maksumaksjatelt. Alljärgnev ülevaade annab ettevõtjale lühikese

RP089 (2009/2010) MAKSUDE ARVESTUS Õppejõud Janek Keskküla KODUS: otsida mingi maksuvaidlus MA ja juriidilise isiku vahel. Lahti rääkida probleemi asjaolud, probleemi algus, lahenduskäik (kohtus käimised), tulemus, seaduse vastavad §§-d, oma kommentaarid. NB! Kooskõlastada õpetajaga teema! 1b (b 2250 0,0286) * 0,21 0,0286 = n Maksud Eesti Vabariigis Redaktsiooni jõustumise kpv. : 01.01.2010 Redaktsiooni kehtivuse lõpp : Hetkel kehtiv Maksukorralduse seadus: § 2. Maksu mõiste Maks on seadusega või seaduse alusel valla või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik õiguslike ülesannete täitmiseks või se

kapitaliseerita. Peale soetamist või valmimist immateriaalsele põhivarale tehtavad kulutused lisatakse vara soetamismaksumusele juhul kui on tõenäoline, et need kulutused võimaldavad varal genereerida esialgselt hinnatust rohkem tulu tulevikus s.t. kasvab kasutamispotensiaal üle esialgse taseme ja neid kulutusi on võimalik usaldusväärselt hinnata ja varaga seostada. Loeng 5: Ehitusfirmade ja – ettevõtjate tegevuse maksustamine. Eesti riik ja kohalikud omavalitsused saavad valdava enamuse oma tuludest maksudena. Maksude arvelt toimub kulutuste tegemine kogu ühiskonna huvides - haridussüsteemi, pensionisüsteemi, kiirabi ja politsei ülalpidamine, teede- ja kultuuriobjektide ehitus jne. Maksusüsteem on püütud üles ehitada selliselt, et see oleks enam-vähem õiglane kõigi isikute suhtes ning tagaks ühtlasi maksude laekumise kõigilt maksumaksjatelt. Alljärgnev ülevaade annab ettevõtjale lühikese ülevaate

ETTEVÕTTE TM 1994-1999 EESTIS: kasum (kahjum) enne tulumaksustamist, - kulum kasumiaruandes, + maksuamortisatsioon, - tulud, mida ei maksustata, + kulud, mida maksustamisel ei lubata maha arvata +/- eripiirangutega mahaarvamised (kingitused, annetused, vastuvõtukulud) - muud mahaarvamised = maksustatav tulu, tulumaks = maksustatav tulu * (tulumaksumäär/100), - mahaarvamised tulumaksust (avanss, dividendidelt kinnipeetud jm), = tasumisele kuuluv tulumaks TULU MAKSUSTAMINE: Tulu liigist lähtuvalt: töövõtutulud, ettevõtlustulud, kapitalitulud. Nominaalne ja reaalne. FI, juriidiline isik, muu kohustuslane. Maksubaasist lähtuv: totaalne TM, laia tuli maksubaas, arvestusliku tulu maksubaas, kitsa tulu maksubaas. TRADITSIOONILINE TULUMAKS: TULU: 1) tulu, mida ei maksustata; 2) tulu, mida maksustatakse (TuMS kasut ka väljendit ,,maksustatav tulu") mahaarvamised / = maksustatav tulu. Tulumaks allikamaks, maksu kinnipidamise kaudu kogutav.

Kõik kommentaarid