OMANDIMAKSUD

OMANDIMAKSUD

Kaidi Kallaste

Kaidi Kallas

05/11/22

2

Maksustamise põhjuseid võib

Maksustamise põhjuseid võ

olla mitmesuguseid:

olla mitmesuguse

soov piirata varandusliku ebavõrduse

soov piirata varandusliku ebavõrdu

sümboliks oleva vara omandamissoovi;

sümboliks oleva vara omandamissoo

keskkonnakaitsest või

keskkonnakaitsest

linnaplaneerimisest tulenev vajadus

linnaplaneerimisest tulenev vajad

piirata mingi vara omandamissoovi ja

piirata mingi vara omandamissoovi

seeläbi arvukust;

seeläbi arvuk

riigi- või omavalitsuse eelarvekulude

riigi- või omavalitsuse eelarvekulud

katteks maksubaasi laiendamine .

katteks maksubaasi laiendamin

05/11/22

3

OMANDIMAKSU OBJEKT

Omandimaksud koormavad vara

omandusõigust.

Vara koosneb asjadest s.t. nad on

isikule kuuluvad asjad, rahaliselt

hinnatavad õigused ja kohustused.

Automaks

Peamine ja levinuim keskkonnamaksudest,

mida Eestis ei ole, on SÕIDUAUTODE MAKS.

Kahte liiki:

1) REGISTREERIMISMAKS

Kogutakse ühekordse maksuna auto

registreerimisel.

2) AASTAMAKS

Iga-aastane maks, tasutakse kas

korraga või mitmes osas.

AUTOMAKSU ARVUTAMISE

ALUSED

1) Väärtus

2) Kategooria

3) Mootori töömaht/võimsus

4) Mass

5) Kütuse liik

6) Kütuse kulu

7) Väljalaske aasta

8) Omaniku elukoht

9) CO2 emissioon

VEOKITEL lisaks: telgede arv, vedrustuse liik

05/11/22

6

Raskeveokimaks

rakendatakse alates 2004. aasta 1.

rakendatakse alates 2004. aasta

jaanuarist.

jaanuarist.

Raskeveokimaksu seaduse jõustumisel

Raskeveokimaksu seaduse jõustumise

tunnistati kehtetuks

tunnistati kehte

mootorsõidukiaktsiisi seadus.

mootorsõidukiaktsiisi seadu

RVMseadusega maksustatakse veose

RVMseadusega maksustatakse veose

veoks ettenähtud

veoks ettenäh

12- tonnise või

12- tonnise v

suurema

suur

registrimassiga veoautod ja

registrimassiga veoautod

autorongid.

autorongid

05/11/22

7

Maksust on vabastatud:

Maksust on vabasta

kaitseväe,

kaitseväe,

Kaitseliidu,

Kaitseliidu,

piirivalve,

piirivalv

politseiasutuste,

politseiasutust

riigi ja kohaliku omavalitsuse

riigi ja kohaliku omavalits

tuletõrje ja päästeasutuste

tuletõrje ja päästeasutus

raskeveokid.

raskeveokid.

05/11/22

8

Maksustamise aluseks on

registri- või täismass

registri- või täisma

telgede arv

telgede

veotelje vedrustuse tüüp

veotelje vedrustuse

Raskeveokimaksu halduriks on

Raskeveokimaksu halduriks

Maksu- ja Tolliamet.

Maksu- ja Tolliamet

05/11/22

9

Raskeveokimaksu

Raskeveokimak

maksavad

maksav

Eestis ajutiselt või alaliselt elavad

Eestis ajutiselt või alaliselt elava

füüsilised isikud,

füüsilised isikud,

Eestis registreeritud juriidilised

Eestis registreeritud juriidili

isikud,

isikud,

riigi- ja kohaliku omavalitsuse

riigi- ja kohaliku omavalits

asutused, kes raskeveokit

asutused, kes raskeveok omavad

omava .

05/11/22

10

Kasutaja maksab raskeveokimaksu

Kasutaja maksab raskeveokima

ainult juhul, kui tema andmed on

ainult juhul, kui tema andmed

kantud liiklusregistrisse.

kantud liiklusregistriss

Raskeveokimaksu

Raskeveokima

maksustamisperiood on

maksustamisperiood o kvartal

kvar

ning maks tasutakse hiljemalt

ning maks tasutakse hiljema

maksustamisperioodi esimese kuu

maksustamisperioodi esimese

15. kuupäevaks.

15. kuupäevak

05/11/22

11

Maksustamisperioodi kestel

Maksustamisperioodi kes

maksukohustuse tekkimisel

maksukohustuse tekkimis

tasutakse raskeveokimaksu

tasutakse raskeveokimak

proportsionaalselt tervete

proportsionaalselt terv

kalendrikuude arvule, mis on jäänud

kalendrikuude arvule, mis on jään

liiklusregistris kannete tegemisest

liiklusregistris kannete tegemises

maksustamisperioodi lõpuni.

maksustamisperioodi lõpu

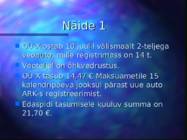

Näide 1

Nä

OÜ X ostab 10.juulil välismaalt 2-teljega

OÜ X ostab 10.juulil välismaalt 2-teljeg

veoauto, mille registrimass on 14 t.

veoauto, mille registrimass on 14

Veoteljel on õhkvedrustus.

Veoteljel on õhkvedrust

OÜ X tasub 14,47 € Maksuametile 15

OÜ X tasub 14,47 € Maksuametile 1

kalendripäeva jooksul pärast uue auto

kalendripäeva jooksul pärast uue au

ARK-s registreerimist.

ARK-s registreerimist

Edaspidi tasumisele kuuluv summa on

Edaspidi tasumisele kuuluv summa o

21,70 €.

21,70

05/11/22

13

Raskeveoki võõrandamisel või

Raskeveoki võõrandamisel v

kasutusõiguse üleminekul maksustamis-

kasutusõiguse üleminekul maksusta

perioodi kestel maksustamisperioodi eest

perioodi kestel maksustamisperioodi

tasutud raskeveokimaksu

tasutud raskeveokimaksu ei tagastata

ei tagasta .

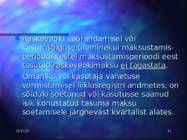

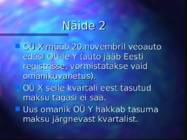

Omaniku või kasutaja vahetuse

Omaniku või kasutaja vahetu

vormistamisel liiklusregistri andmetes, on

vormistamisel liiklusregistri andmetes, on

sõiduki soetanud või kasutusse saanud

sõiduki soetanud või kasutusse saanu

isik kohustatud tasuma maksu

isik kohustatud tasuma mak

soetamisele järgnevast kvartalist alates.

soetamisele järgnevast kvartalist alate

Näide 2

Nä

OÜ X müüb 20.novembril veoauto

OÜ X müüb 20.novembril veoa

edasi OÜ-le Y (auto jääb Eesti

edasi OÜ-le Y (auto jääb Ees

registrisse, vormistatakse vaid

registrisse, vormistatakse v

omanikuvahetus).

omanikuvahetu

OÜ X selle kvartali eest tasutud

OÜ X selle kvartali eest tasu

maksu tagasi ei saa.

maksu tagasi ei sa

Uus omanik OÜ Y hakkab tasuma

Uus omanik OÜ Y hakkab tasum

maksu järgnevast kvartalist.

maksu järgnevast kvartalis

05/11/22

15

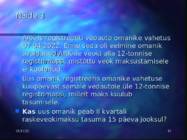

Näide 3

Näid

ARK-is registreeriti veoauto omanike vahetus

ARK-is registreeriti veoauto omanike vahet

07.04.2022. Enne seda oli eelmine omanik

07.04.2022. Enne seda oli eelmine oma

avaldanud ARK-ile veoki alla 12-tonnise

avaldanud ARK-ile veoki alla 12-ton

registrimassi, mistõttu veok maksustamisele

registrimassi, mistõttu veok maksustamisel

ei kuulunud.

ei kuulun

Uus omanik registreeris omanike vahetuse

Uus omanik registreeris omanike vahetu

kuupäevast samale veoautole üle 12-tonnise

kuupäevast samale veoautole üle 12-ton

registrimassi, millelt maks kuulub

registrimassi, millelt maks kuulu

tasumisele.

tasumisel

Kas

Ka uus omanik peab II kvartali

uus omanik peab II kvart

raskeveokimaksu tasuma 15 päeva jooksul?

raskeveokimaksu tasuma 15 päeva jooksu

05/11/22

16

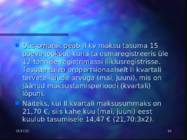

Uus omanik peab II kv maksu tasuma 15

Uus omanik peab II kv maksu tasuma 1

päeva jooksul, kuna ta esmaregistreeris üle

päeva jooksul, kuna ta esmaregistreeris ül

12-tonnise registrimassi liiklusregistrisse.

12-tonnise registrimassi liiklusregistrisse.

Tasuda tuleb proportsionaalselt II kvartali

Tasuda tuleb proportsionaalselt II kvarta

tervete kuude arvuga (mai, juuni), mis on

tervete kuude arvuga (mai, juuni), m

jäänud maksustamisperioodi (kvartali)

jäänud maksustamisperioodi (kvarta

lõpuni.

lõpun

Näiteks, kui II kvartali maksusummaks on

Näiteks, kui II kvartali maksusummaks

21,70 €, siis kahe kuu (mai, juuni) eest

21,70 €, siis kahe kuu (mai, juuni) ee

kuulub tasumisele 14,47 € (21,70:3x2).

kuulub tasumisele 14,47 € (21,70:3x2

05/11/22

17

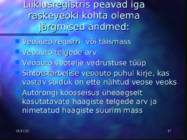

Liiklusregistris peavad iga

Liiklusregistris peavad ig

raskeveoki kohta olema

raskeveoki kohta olema

järgmised andmed:

järgmised andme

Veoauto registri- või täismass

Veoauto registri- või täism

Veoauto telgede arv

Veoauto telgede

Veoauto veotelje vedrustuse tüüp

Veoauto veotelje vedrustuse tüü

Sihtotstarbelise veoauto puhul kirje, kas

Sihtotstarbelise veoauto puhul kirje, ka

vastav sõiduk on ette nähtud veose veoks

vastav sõiduk on ette nähtud veose v

Autorongi koosseisus üheaegselt

Autorongi koosseisus üheaegse

kasutatavate haagiste telgede arv ja

kasutatavate haagiste telgede ar

nimetatud haagiste suurim mass

nimetatud haagiste suurim m

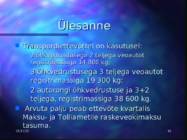

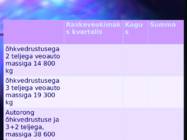

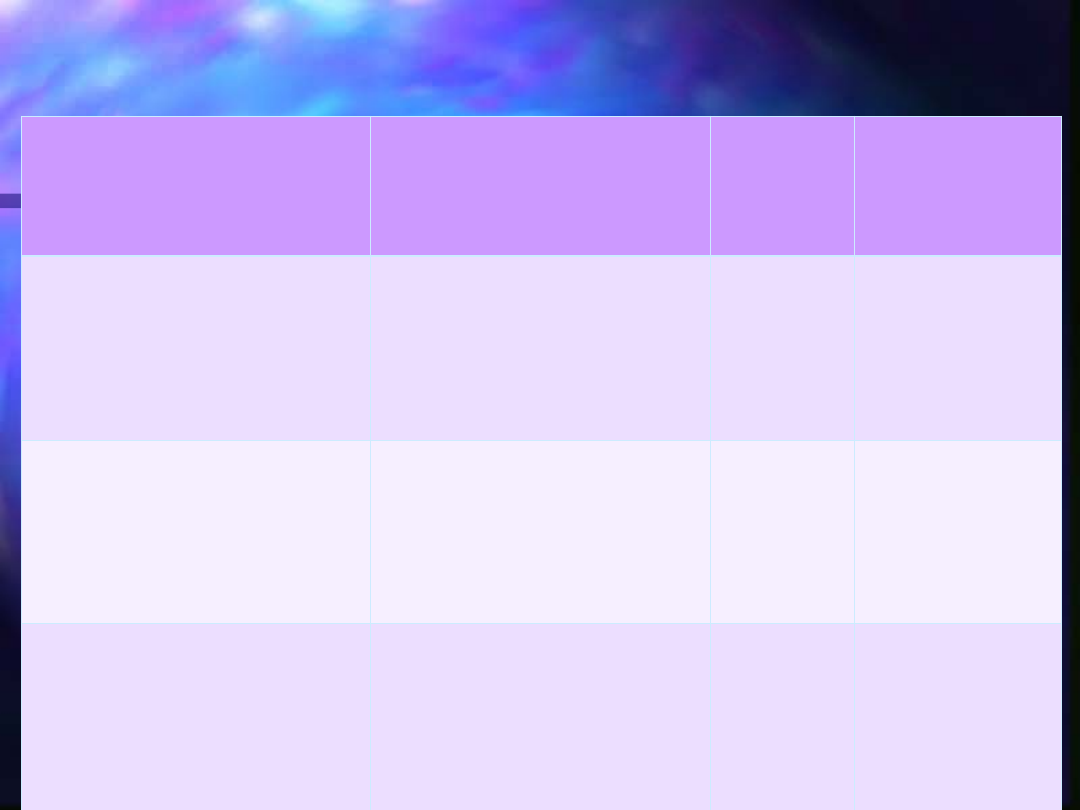

Ülesanne

Ülesan

Transpordiettevõttel on kasutusel:

Transpordiettevõttel on kasutus

– 2 õhkvedrustusega 2 teljega veoautot

2 õhkvedrustusega 2 teljega veoaut

registrimassiga 14 800 kg;

registrimassiga 14 800 k

– 3 õhkvedrustusega 3 teljega veoautot

3 õhkvedrustusega 3 teljega veoaut

registrimassiga 19 300 kg;

registrimassiga 19 300 k

– 2 autorongi õhkvedrustuse ja 3+2

2 autorongi õhkvedrustuse ja 3

teljega, registrimassiga 38 600 kg.

teljega, registrimassiga 38 600 k

Arvuta palju peab ettevõte kvartalis

Arvuta palju peab ettevõte kvarta

Maksu- ja Tolliametile raskeveokimaksu

Maksu- ja Tolliametile raskeveokimak

tasuma.

tasu

05/11/22

18

Raskeveokimak

s kvartalis

Kogu

s

Summa

õhkvedrustusega

2 teljega veoauto

massiga 14 800

kg

õhkvedrustusega

3 teljega veoauto

massiga 19 300

kg

Autorong

õhkvedrustuse ja

3+2 teljega,

massiga 38 600

kg

05/11/22

19

05/11/22

20

Mootorsõidukimaks

Mootorsõidukima

Eestis on mootorsõidukimaksu

Eestis on mootorsõidukima

objektiks vastavalt riiklikult

objektiks vastavalt riikliku

registreeritud mootorsõidukid.

registreeritud mootorsõidukid.

Mootorsõidukimaksu ei võeta alates

1. jaanuarist 2004

raskeveokimaksuga

maksustatavatelt sõidukitelt.

05/11/22

21

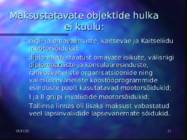

Maksustatavate objektide hulka

Maksustatavate objektide hulk

ei kuulu:

ei kuul

– riigi- ja omavalitsuste, kaitseväe ja Kaitseliidu

riigi- ja omavalitsuste, kaitseväe ja Kaitseli

mootorsõidukid;

mootorsõiduk

– diplomaadi staatust omavate isikute, välisriigi

diplomaadi staatust omavate isikute, välisrii

diplomaatiliste ja konsulaaresinduste,

diplomaatiliste ja konsulaaresindust

rahvusvaheliste organisatsioonide ning

rahvusvaheliste organisatsioonide n

valitsustevaheliste koostööprogrammide

valitsustevaheliste koostööprogrammide

esinduste poolt kasutatavad mootorsõidukid;

esinduste poolt kasutatavad mootorsõiduk

– I ja II grupi invaliidide mootorsõidukid;

I ja II grupi invaliidide mootorsõiduk

– Tallinna linnas oli lisaks maksust vabastatud

Tallinna linnas oli lisaks maksust vabastatud

veel lapsinvaliidide lapsevanemate sõidukid.

veel lapsinvaliidide lapsevanemate sõiduki

05/11/22

22

Mootorsõidukimaksu

Mootorsõidukimak

arvestamine

arvesta

Mootorsõidukimaksu arvestamise

Mootorsõidukimaksu arvestami

aluseks võib Eestis võtta:

aluseks võib Eestis võtt

mootori võimsuse

mootori võims

sõiduki

sõiduk registrimassi

registrima

teljekoormuse

teljekoormus .

05/11/22

23

Maksustamisperiood

Maksustamisperioo

Mootorsõidukimaksuga

Mootorsõidukimaksuga

maksustamise periood on

maksustamise periood

kalendriaasta.

kalendriaast

Jooksval kalendriaastal pärast 30.

Jooksval kalendriaastal pärast 3

juunit registreeritud mootorsõidukite

juunit registreeritud mootorsõiduk

eest tasutakse mootorsõidukimaksu

eest tasutakse mootorsõidukimak

50% aastamaksu määrast.

50% aastamaksu määras

05/11/22

24

Mootorsõiduki võõrandamise korral

Mootorsõiduki võõrandamise kor

on mootorsõidukimaksu tasunud

on mootorsõidukimaksu tasun

isikul õigus taotleda makstud

isikul õigus taotleda makstud

maksu tagastamist kuude eest,

maksu tagastamist kuude ees

mis on jäänud mootorsõiduki

mis on jäänud mootorsõidu

võõrandamise kuust

võõrandamise kuus

maksustamisperioodi lõpuni.

maksustamisperioodi lõpun

05/11/22

25

Paadimaks

Paadima

Paadimaksu objektiks o

Paadimaksu objektik

li Eestis

Eest

sätestatud tehnilisele ülevaatusele

sätestatud tehnilisele ülevaatus

kuuluvad

kuuluv

kuni 12 meetri

kuni 12 meet pikkused

pikk

– paadid,

paad

– jahid,

jahi

– kaatrid, mis ei ole kantud

kaatrid, mis ei ole kantu

laevaregistrisse.

laevaregistris

Paadimaks

Paadimak Tallinnas 2010-

Tallinnas 201

2011

20

Maksuobjekt- tehnilisele ülevaatusele

kuuluvad 4-12 m pikkused paadid, jahid

ja kaatrid.

Omanikud maksid kalendriaastas 31,96 €

iga algava poole meetri kohta kogu

väikelaeva pikkuses.

tasuti jooksva kalendriaasta eest iga

aasta 1. maiks.

Maksuhaldur oli Tallinna Transpordiamet

05/11/22

27

Looma

Loo

pidamis

pida

maks

ma

Maksu objektiks on loomad, kelle

Maksu objektiks on loomad, kell

pidamine valla või linna

pidamine valla või linn

territooriumil on maksustatud.

territooriumil on maksustatud.

Kui tavaliselt on maksustamise

Kui tavaliselt on maksustamis

objektiks elutud esemed, siis selle

objektiks elutud esemed, siis

maksu puhul maksustatakse

maksu puhul maksustata

elavaid olendeid, keda käsitletakse

elavaid olendeid, keda käsitleta

kui asja.

kui asja

05/11/22

28

Loomapidamismaksust on

Loomapidamismaksust o

vabastatud:

vabastatud

Politsei, kaitseväe, piirivalve, tolli,

Politsei, kaitseväe, piirivalve, tolli

Kaitseliidu ning tuletõrje- ja

Kaitseliidu ning tuletõrje- ja

päästeformeeringute teenistusloomade

päästeformeeringute teenistusloomad

pidamine, kui neid kasutatakse

pidamine, kui neid kasutatak

teenistusülesannete täitmiseks,

teenistusülesannete täitmisek

pimedale inimesle juhtkoerte pidamine;

pimedale inimesle juhtkoerte pidamin

loomapidamine valla või linna

loomapidamine valla või linn

territooriumil kuni ühe kuu jooksul.

territooriumil kuni ühe kuu jooks

05/11/22

29

Maamaks

Maam

Eestis on maamaksu objektiks kogu maa, välja

Eestis on maamaksu objektiks kogu maa, väl

arvatud maksuvabaks arvatud maa.

arvatud maksuvabaks arvatud ma

Maama

a

ksust on vabastatud

st on vabast

:

– maad, millel seadusega sätestatud korras on

maad, millel seadusega sätestatud korras o

majandustegevus keelatud;

majandustegevus keelatud

– välisriikide diplomaatiliste ja konsulaaresinduste

välisriikide diplomaatiliste ja konsulaaresindus

hoonete või nende osade juurde kuuluvalt maalt;

hoonete või nende osade juurde kuuluvalt maa

– välisriigi või rahvusvahelise organisatsiooni

välisriigi või rahvusvahelise organisatsioo

kasutuses olevalt maalt VV ja välisriigi või

kasutuses olevalt maalt VV ja välisriigi v

rahvusvahelise organisatsiooni vahel sõlmitud

rahvusvahelise organisatsiooni vahel sõlmitud

lepingu alusel;

lepingu alus

05/11/22

30

Maama

a

ksust on

st

vabastatud

vabasta

:

kirikute ja koguduste pühakodade alu

kirikute ja koguduste pühakodade a ne maa;

ma

vastava omavalitsusüksuse haldusalal asuv

vastava omavalitsusüksuse haldusalal asu

munitsipaalmaa;

munitsipaalmaa

avaliku veekogu, avalikult kasutatava veekogu

avaliku veekogu, avalikult kasutatava veekog

ja avalikult kasutatava tee alu

ja avalikult kasutatava tee

ne maa;

maa

rahvusvahelise sõjalise peakorteri kasutuses

rahvusvahelise sõjalise peakorteri kasu

olev maa;

olev ma

riigi omandis olev ühiskondlike ehitiste maa

riigi omandis olev ühiskondlike ehitiste ma

sihtotstarbega maa;

sihtotstarbega ma

üldkasutatava maa sihtotstarbega maa.

üldkasutatava maa sihtotstarbega ma

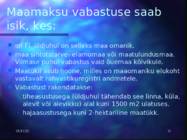

Maamaksu vabastuse saab

isik, kes:

on FI, üldjuhul on selleks maa omanik.

maa sihtotstarve- elamumaa või maatulundusmaa.

Viimase puhul vabastus vaid õuemaa kõlvikule.

Maatükil asub hoone, milles on maaomaniku elukoht

vastavalt rahvastikuregistri andmetele.

Vabastust rakendatakse:

– tiheasustusega (üldjuhul tähendab see linna, küla,

alevit või alevikku) alal kuni 1500 m2 ulatuses.

– hajaasustusega kuni 2-hektariline maatükk.

05/11/22

31

05/11/22

32

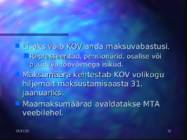

Lisaks võib KOV anda maksuvabastusi.

Lisaks võib KOV anda maksuvabastu

Represseeritud, pensionärid, osalise või

Represseeritud, pensionärid, osalise v

puuduva töövõimega isikud.

puuduva töövõimega isik

Maksumäära kehtestab

Maksumäära kehtesta KOV volikogu

volikog

hiljemalt maksustamisaasta 31.

hiljemalt maksustamisaasta 3

jaanuariks.

jaanuari

Maamaksumäärad avaldatakse M

Maamaksumäärad avaldataks

TA

veebilehel.

veebileh

05/11/22

33

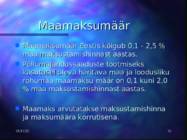

Maamaksumäär

Maamaksumä

Maamaksumäär Eestis kõigub 0,1 - 2,5 %

Maamaksumäär Eestis kõigub 0,1 - 2,5

maa maksustamishinnast aastas.

maa maksustamishinnast aast

Põllumajandussaaduste tootmiseks

Põllumajandussaaduste tootmise

kasutusel oleva haritava maa ja loodusliku

kasutusel oleva haritava maa ja loodusliku

rohumaa maamaksu määr on 0,1 kuni 2,0

rohumaa maamaksu määr on 0,1 kuni 2

% maa maksustamishinnast aastas.

% maa maksustamishinnast aast

Maamaks arvutatakse maksustamishinna

Maamaks arvutatakse maksustamishinn

ja maksumäära korrutisena.

ja maksumäära korrutisen

Korralised hindamised

Korralised hindamised

On toimunud

On toimunu 1993, 1996 ja 2001 aastal.

1993, 1996 ja 2001 a

Edaspidi hakkab toimuma regulaarselt,

Edaspidi hakkab toimuma regulaarselt,

igal

iga

4. aastal

4. aast (järgmised hindamised 2022,

(järgmised hindamised 202

2026, 2030 aastal jne).

2026, 2030 aastal jne

Iga korralisel hindamisel määratud maa

Iga korralisel hindamisel määratud m

maksustamishind võetakse maamaksu

maksustamishind võetakse maamak

arvestamisel aluseks korralisest hindamisest

arvestamisel aluseks korralisest hindamis

arvates ülejärgmise aasta 1. jaanuaril.

arvates ülejärgmise aasta 1. jaanu

2022. a hindamise tulemused võetakse

2022. a hindamise tulemused võetak

aluseks maa maksustamisel alates 2024.

aluseks maa maksustamisel alates 202

aastast.

aastas

05/11/22

34

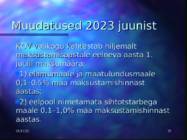

Muudatused 2023 juunist

Muudatused 2023 juun

KOV volikogu kehtestab hiljemalt

KOV volikogu kehtestab hiljema

maksustamisaastale eelneva aasta 1.

maksustamisaastale eelneva aasta

juulil maksumäära:

juulil maksumää

1) elamumaale ja maatulundusmaale

1) elamumaale ja maatulundusmaa

0,1–0,5% maa maksustamishinnast

0,1–0,5% maa maksustamishinna

aastas;

aasta

2) eelpool nimetamata sihtotstarbega

2) eelpool nimetamata sihtotstarbeg

maale 0,1–1,0% maa maksustamishinnast

maale 0,1–1,0% maa maksustamishinna

aastas.

aasta

05/11/22

35

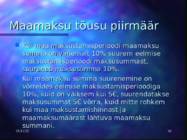

Maamaksu tõusu piirmäär

Maamaksu tõusu piirmä

Kui maa maksustamisperioodi maamaksu

Kui maa maksustamisperioodi maamak

summa on vähemalt 10% suurem eelmise

summa on vähemalt 10% suurem eelm

maksustamisperioodi maksusummast,

maksustamisperioodi maksusumm

suureneb maksusumma 10%.

suureneb maksusumma 10

Kui maamaksu summa suurenemine on

Kui maamaksu summa suurenemine on

võrreldes eelmise maksustamisperioodiga

võrreldes eelmise maksustamisperioodig

10%, kuid on väiksem kui 5€, suurendatakse

10%, kuid on väiksem kui 5€, suurendatak

maksusummat 5€ võrra, kuid mitte rohkem

maksusummat 5€ võrra, kuid mitte rohke

kui maa maksustamishinnast ja

kui maa maksustamishinnast

maamaksumäärast lähtuva maamaksu

maamaksumäärast lähtuva maamaksu

summani.

summa

05/11/22

36

05/11/22

37

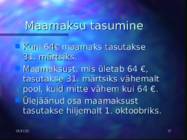

Maamaksu tasumine

Maamaksu tasum

Kuni

Kuni 64€ maamaks tasutakse

maamaks tasutak

31. märtsiks.

31. märtsik

Maamaksust, mis ületab

Maamaksust, mis ületa 64 €

6

,

tasutakse 31. märtsiks vähemalt

tasutakse 31. märtsiks vähema

pool, kuid mitte vähem kui

pool, kuid mitte vähem k

64 €

6

.

Ülejäänud osa maamaksust

Ülejäänud osa maamaksus

tasutakse hiljemalt 1. oktoobriks.

tasutakse hiljemalt 1. oktoobrik

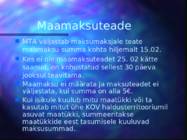

Maamaksuteade

MTA väljastab maksumaksjale teate

maamaksu summa kohta hiljemalt 15.02.

Kes ei ole maamaksuteadet 25. 02 kätte

saanud, on kohustatud sellest 30 päeva

jooksul teavitama.

Maamaksu ei määrata ja maksuteadet ei

väljastata, kui summa on alla 5€.

Kui isikule kuulub mitu maatükki või ta

kasutab mitut ühe KOV haldusterritooriumil

asuvat maatükki, summeeritakse

maatükkide eest tasumisele kuuluvad

maksusummad.

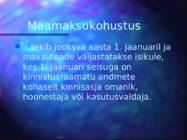

Maamaksukohustus

...tekib jooksva aasta 1. jaanuaril ja

maksuteade väljastatakse isikule,

kes 1. jaanuari seisuga on

kinnistusraamatu andmete

kohaselt kinnisasja omanik,

hoonestaja või kasutusvaldaja.

05/11/22

40

Hoonemaks

Hoonema ja

j

Kinnisvaramaks

Kinnisvarama

Hoonemaksu rakendamise korral on maksu

Hoonemaksu rakendamise korral on mak

objektiks hooned ja muud rajatised, maa

objektiks hooned ja muud rajatised, maa

hinda arvestamata.

hinda arvestamat

Sellised maksud on enam levinud

Sellised maksud on enam levinu

olukorras, kus maa eraomandus ei ole

olukorras, kus maa eraomandus ei o

oluline või suurem osa sellest kuulub riigile.

oluline või suurem osa sellest kuulub riigil

Kinnisvaramaks

Kinnisvarama on tavaliselt maad ja

on tavaliselt maad

hooneid koos koormav püsiv maks.

hooneid koos koormav püsiv ma

Tänases Eestis ei eksisteeri

Tänases Eestis ei eksistee ei hoone

hoo

- ega

- eg

kinnisvara

kinnisv

maksu.

mak

05/11/22

41

tuleb tasuda teekasutustasu üle 3500 kg

täismassiga veoauto ja selle haagise eest.

Teekasutustasu kohustusega veoauto ja selle

haagisega

avalikult kasutatava tee kasutamise

õiguse periood algab teekasutustasu tasumisest,

kui teekasutustasu tasuja ei ole tasumisel

määranud hilisemat kehtima hakkamist.

Liiklusseadus §1901 lg 2

Teekasutustasu määr sõltub veoauto ja selle

haagise

täismassidest,

telgede arvust ning

veoauto heitgaasiklassist.

Alates 01.01.2018

Kui veoauto heitgaasiklassi ei ole võimalik

kindlaks teha, siis arvestatakse

teekasutustasu vastavalt veoauto

heitgaasiklassile EURO 0.

Tasu arvutamisel lähtutakse liiklusregistri

andmetest.

Kui need puuduvad, siis teekasutustasu

tasuja esitatud andmetest.

Teekasutustasu tasumise kohustus on:

veoauto omanikul

vastutaval kasutajal, kui tema andmed on

kantud liiklusregistrisse.

www.teetasu.eeTeekasutustasust on

vabastatud:

1) Kaitseväe, Kaitseliidu, välisriigi relvajõudude,

Politsei- ja Piirivalveameti ning päästeasutuse

veoauto ja selle haagis;

2) rahvusvahelise abi osutaja veoauto ja selle haagis;

3) KOV, MTÜ, SA või ettevõtja veoauto ja selle haagis,

mida kasutatakse peamiselt päästetööl;

4) vanasõiduk

liiklusseaduse § 83 tähenduses.

Tulenevalt lepingutest ei maksa ka Venemaa ja

Kasahstani vedajad.

Kui näiteks on veoauto Eesti liiklusregistrist

kustutatud või veoauto omaniku vahetumisel on

võimalik taotleda 3 kuu jooksul Transpordiametilt

teekasutustasu tagastamist kasutamata perioodi eest

90 või 365 päeva määra tasumise korral.

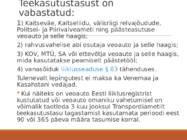

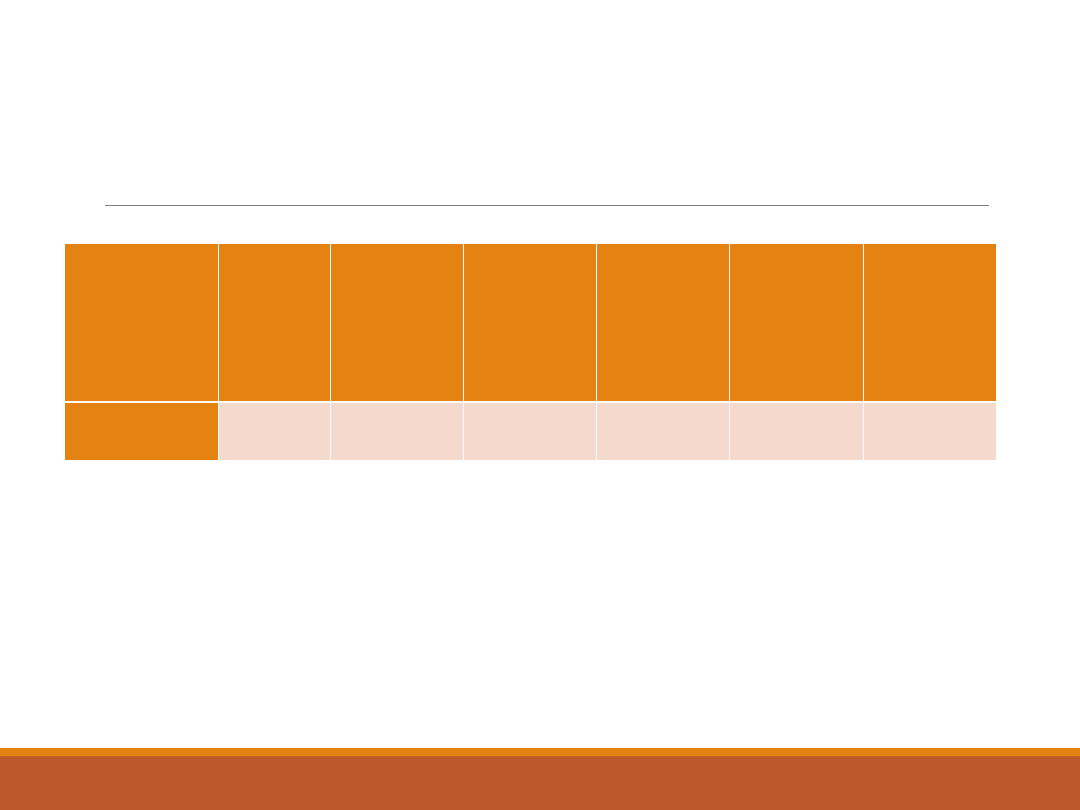

Teekasutustasu määrad

Sõidukitele massiga 3501-12

000 kg (eurot)

Emissi

oonikl

ass

Telg

ede

arv

1

päev

7

päev

a

30

päev

a

90

päev

a

365

päev

a

Kõik

Kõik 9

25

50

125

500

Transpordiamet arvutab tasumisele

kuuluva teekasutustasu summa.

Tasumist saab kontrollida

https://teetasu.ee/validationSõidukitele massiga üle 12 000

kg (eurot)

Emissio

oniklass

Telgede

arv

1

päe

v

7

päe

va

30

päev

a

90

päev

a

365

päeva

EURO 0,

EURO I,

EURO II

kuni 3

12

45

90

225

900

4 ja rohkem 12

65

130

325

1300

EURO III

kuni 3

11

40

80

200

800

4 ja rohkem 12

60

120

300

1200

EURO

IV,

EURO V

kuni 3

10

35

70

175

700

4 ja rohkem 12

55

110

275

1100

EURO VI

ja

vähem

saastav

ad

kuni 3

10

30

60

150

600

4 ja rohkem 12

50

100

250

1000

Teekasutustasu saab tasuda ka

Transpordiametiga halduslepingu sõlminud

ettevõtetele

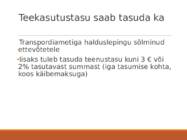

•lisaks tuleb tasuda teenustasu kuni 3 € või

2% tasutavast summast (iga tasumise kohta,

koos käibemaksuga)

Document Outline

- OMANDIMAKSUD

- Maksustamise põhjuseid võib olla mitmesuguseid:

- OMANDIMAKSU OBJEKT

- Automaks

- AUTOMAKSU ARVUTAMISE ALUSED

- Raskeveokimaks

- Maksust on vabastatud:

- Maksustamise aluseks on

- Raskeveokimaksu maksavad

- PowerPoint Presentation

- Slide 11

- Näide 1

- Slide 13

- Näide 2

- Slide 15

- Slide 16

- Liiklusregistris peavad iga raskeveoki kohta olema järgmised andmed:

- Ülesanne

- Slide 19

- Mootorsõidukimaks

- Maksustatavate objektide hulka ei kuulu:

- Mootorsõidukimaksu arvestamine

- Maksustamisperiood

- Slide 24

- Paadimaks

- Paadimaks Tallinnas 2010-2011

- Loomapidamismaks

- Loomapidamismaksust on vabastatud:

- Maamaks

- Maamaksust on vabastatud:

- Maamaksu vabastuse saab isik, kes:

- Slide 32

- Maamaksumäär

- Korralised hindamised

- Muudatused 2023 juunist

- Maamaksu tõusu piirmäär

- Maamaksu tasumine

- Maamaksuteade

- Maamaksukohustus

- Hoonemaks ja Kinnisvaramaks

- Slide 41

- Alates 01.01.2018

- Slide 43

- Teekasutustasust on vabastatud:

- Teekasutustasu määrad Sõidukitele massiga 3501-12 000 kg (eurot)

- Sõidukitele massiga üle 12 000 kg (eurot)

- Teekasutustasu saab tasuda ka

Kõik kommentaarid