EESTI KROONI LUGU JARMO LIUKANEN ANNELIIS AETTIK ÜLEMINEK UUELE VALUUTALE(1) • Marga kiire inflatsioon • Riigi kullavarude kahanemine • Olukorra parandamiseks vajalik rahareform ÜLEMINEK UUELE VALUUTALE(2) • Kehtestati vääring- kroon, sellele vastas 100 marka • 1924 hakati kasutama väliskaubanduses • 1. jaanuarist 1928 kasutati igapäevastes tehingutes • Välislaenu abil võrdsustati Eesti krooni väärtus 100/248g puhta kullaga • Seoti jäigalt inglise naelaga • Kurss lasti vabaks 1933 üleilmse majanduskriisi ajal RAHATÄHED • Pangatähed ei saanud õigeks ajaks valmis, 1928 ringluses 100-margased trükiga ÜKS KROON EESTI KROON • Eesti kroon oli aastatel 1924–1941 ning 1992– 2010 Eesti Vabariigi ametlik valuuta. • Valitsuse eelnõus oli raha uue nimetusena pakutud „taaler", mis võrdus 100 krossiga.

EESTI RAHATÄHED KROONID JA SENDID Kristjan Raud (1865-1943) Eesti maalikunstnik, haridus- ja muuseumitegelane Vaade Tallinna ordulinnuse Toompea lossile 1 KROON JA 2 KROONI TURVAMÄRGID 1. Pangatähtede esiküljel paremal puhtal serval on Toompea lossi Pika Hermanni torni kujutisega vesimärk, mis on nähtav pangatähtede läbivalgustamisel. 2. Pangatähtede paberi pinnal ja paberi massis on mitmevärvilised turvakiukesed. 3. Pangatähti läbib turvaniit. 4. Pangatähtedel on musta värvi seitsmekohalised seerianumbrid. Karl Ernst von Baer (1792-1876) Eesti antropoloog, looduseuurija ja geograaf

Tartu Kutsehariduskeskus Ärindus- ja kaubandusosakond Kristi Tamm PRAKTIKA Praktika aruanne Juhendaja Vaike Vetka Tartu 2014 Kristi Tamm SISSEJUHATUS Läbisin praktika Krooni Selvers AS, minu praktika juhendajaks oli müügijuhataja Marit Kalinkin Praktika toimus F. G. Adoffi 11, Rakvere. Praktika kestis 200 akadeemilist tundi . Praktika eesmärgiks oli kinnitada ja rakendada koolis õpitud oskusi ja teadmisi.Ülesanneteks oli arenada praktilisi kutse-ja erialasi oskusi ning kujundada välja õiged kutse-ja erialased hoiakud ja väärtused.Pratikal puutusin kokku mitmete töödega:letiteenindamine,kassapidamine ja kubaväljapanek. Kristi Tamm

Kui mul oleks miljon krooni Kui mul oleks miljon krooni vaba raha, siis kõige tõenäolisemalt investeerimaks ma kogu raha aktsiatesse. Esiteks sellepärast, et aktsiad on mind terve elu huvitanud ja teiseks see tõttu, et see on kõige kiiremini kõige suuremat kasumit tootev tee. Kõige kavalam oleks siiski investeerida raha läbi hoiuse aga ka sel teel on omad riskid ning raha summad, mis intressidega teenida võimalik on jäävad siiski madalamaks kui seda oleks võimalik teenida aktsiatega äritsemise teel

Krooni lõpp ja Euro algus raske algus. Lugupeetud direktor,õpetajad ja kaasõpilased. 2004. aastal liitus eesti euroopa liiduga.Euroopaga ühtseks saamiseks vahetab Eesti nüüd oma Eesti Krooni Euroopa ühisraha,EURO vastu.Nagu öeldakse on iga algus raske,on ka see raske.Euro pidi tulema Eestisse juba esimesel Jaanuaril 2007.ndal aastal,kuid see ei õnnestunud liiga kõrge inflatsiooni taseme tõttu. Mis kasu saab Eesti euro kasutuselevõtust? Euroalaga liitumine pakub Eestile stabiilsemat rahapoliitilist keskkonda. See tähendab, et ka tulevikus võib eeldada, et Eestis on stabiilsed, madalad intressimäärad ja madal inflatsioon. Euro

kõige radikaalsemaid, julgemaid ja samas ka väga edukaid reforme. Reformid on aidanud areneda erinevatel majandusvaldkondadel, eelistades kord rohkem üht, kord teist. Rahandus on olnud üks peamistest valupunktidest alates rahareformist. Oma raha hüvesid naudime juba aastast 1993 ja stabiliseerunud on ka pangandus. Väikese riigi kohta oleme aktiivsed ja püüame olla ka edukad. Oleme liitunud nii Euroopa Liiduga kui NATO-ga. 1. EESTI KROONI AJALUGU 1.1 Eesti kroon aastatel 1928-1940 Eesti riigi rahaasjade ajamine algas koos riigi sünniga 1918. aasta 24. veebruaril, kui Päästekomitee moodustas Eesti Ajutise Valitsuse. Iseseisvuse majanduslikuks kindlustamiseks ja jõudsamaks edasiminekuks oli vaja kapitaalseid ümberkorraldusi. Inflatsioonivastast võitlust häiris eriti asjaolu, et raha emissioon polnud terviklikult keskpanga käes. Mõisteti, et kujunenud olukorrast oma jõududega peatset väljapääsu ei ole

Eesti kroon (EEK, Ekr; knekeeles eek) on rahahik, mis oli Eesti Vabariigis kasutusel aastatel 1924 kuni 1940. Kroon veti uuesti kasutusele taasiseseisvunud Eesti Vabariigis 1992. aastal ja see kehtis 14. jaanuarini 2011. 15. jaanuarist 2011 kehtib Eestis maksevahendina ainult euro. Eesti Kroon oli kibel 19 aastat! (Kas ta ei vinud siis hte aastat veel olla? oleks saanud juubeli !) Pangathed Sellised rahathed olid kasutusel vanasti * 5 krooni * 10 krooni 1928 * 10 krooni 1937 A * [10 krooni 1940 B ei lastud tegelikult kibele] * 20 krooni * 50 krooni * 100 krooni Mndid Mnte oli kasutusel 9 erinevat nominaali: * 1 sent * 2 senti * 5 senti * 10 senti * 20 senti * 25 senti * 50 senti * 1 kroon * 2 krooni Kroon veti kasutusele rubla asemel 1992. aasta rahareformiga. ks kroon jagunes sajaks sendiks. Pangathed kujundasid Urmas Ploomipuu (1- ja 2-kroonised) ja Vladimir Taiger, kes vitsid vastava konkursi

Kui ta ei saa piisavalt ringi joosta ja oma energiat kulutada, muutub ta tigedaks või murrab lihtsalt puurist läbi. ...tuhkrut on võimeline hästi ujuma ja sukelduma. ...tuhkur on harilik jahiloom, keda kütitakse väärtusliku karusnaha pärast. Tuhkur on Eestis kõige tähtsam karusloom kärplaste seas. ...mink on tuhkrule tõsine pesapaiga- ja toidukonkurent, kes tõrjub tuhkru enamasti talle sobivatest elupaikadest välja. ...Eestis maksab tuhkur lemmikloomapoes üle 3000 krooni, samas kui Inglismaal küsitakse tuhkru eest 20 naela (umbes 400 krooni). Seal on tuhkur lemmikloomana üsna levinud. 6 Kasutatud materjalid http://www.epl.ee http://www.hot.ee/valgetuhkur/tuhkur.htm http://et.wikipedia.org/wiki/Tuhkur Eesti Väike Entsüklopeedia Dorling Kindersley ,,Children's Illustrated Encyclopaedia" Laste Loomaentsüklopeedia

VÕLAÕIGUS Oksana Mänd (kostja) parkis esimest korda 8. oktoobril 2007 oma sõiduautot hageja kinnistul Tallinnas Narva mnt 50 asuvas tasulises parklas ilma parkimise eest tasumata. AS Pujään (hageja) ja kostja vormistasid selle kohta 8. oktoobril 2007 akti/protokolli, milles on märgitud mh parkimistasu suurus 1000 krooni. Arve tasumise tingimuste järgi kohustus kostja tasuma arve kolme päeva jooksul ning ühtlasi leppisid pooled kokku viivisemäära 0,5% päevas. 10. oktoobril 2007 väljastas hageja kostjale arve 1180 krooni, millest 1000 krooni moodustas parkimistasu ning 180 krooni käibemaks. Kostja arvet ei tasunud. Hagejale väidab, et talle kuuluvas parklas on kehtestatud ja nähtavalt välja pandud tasulise parkimise eeskiri, mille kohaselt on tasulisel parkimisalal parkimise hind 1000 krooni

järgi, milles asi on. Tänapäeval ei anna keegi enam niiviisi plaati programmi kirjeldusega sulle kaasa, et näe, seal on nüüd raamat peal." Arvutiga arvestamine käis nii, et nad toksisid andmed sisse ja said siis ise vahepeal ringi käia, sest see masin arvutas tükk aega. Ema lisas veel:"Jah, aeglane oli ja ragises nii, mis hirmus!" Kui arvestamine oli valmis, siis sai sealt veel igasugu asju välja trükkida. Teises loos räägib ema rublast oma hiilguse lõpul. Enne Eesti Krooni tulekut 1992. aastal läks rubla väga odavaks. Tänu sellele hakati töötajatele palju palka maksma, kuid alguses jäid kaupade hinnad poodides samaks ning korraks oli elu ikka väga hea, kuna sai endale lubada väga palju. Ema jutustab veel, et kuna rublades oli vaja väga palju palka maksta, siis kõigile ei jätkunudki reaalsel kujul eksisteerivat raha,vaid igaühele anti tsekiraamatud ja kirutati sellega palk välja. Ema ütleb, et ta on isegi poes ühel korral tsekiraamatut kasutanud

Eksamitöö näidisvariant: Firma toodab arvutitele riistvaralisi komplekte. Ettevõtte käsutuses on tootmishoone, soetusmaksumusega 5 000 000 krooni ning mida äriplaanist lähtudes plaanitakse kasutada 10 aastat, arvestades kulumit lineaarse meetodi alusel. Tootmishoones on tootmisseade soetusmaksumusega 1 000 000 krooni, mille elueaks on planeeritud 4 aastat ja mille kulumit arvestatakse samuti lineaarselt. Ühe komplekti valmistamiseks kulutatakse põhimaterjale 100 krooni eest, töötasu 50 krooni ja muud otsekulud on 25 krooni. Tootmise muud üldkulud (va kulum) on 600 000 krooni aastas. Ettevõtte üldhalduskulud on 300 000 krooni aastas, mis sisaldavad ruumide renti ja kommunaalkulusid, kontorikulusid jms. Ettevõttel on palgatud juht töötasuga 30 000 krooni kuus, sekretär 9 000 krooni kuus, müügijuht 20 000 krooni kuus. Reklaamile ja turundusele kulutatakse 100 000 krooni aastas. Tegevusaasta tootmise ja müügimaht on 25 000 komplekti. Ühe

tegevus, mis seab ohtu elupaikade, kasvukohtade ja kaitstavate liikide soodsa seisundi. Proua Männikmets käitus seadusevastaselt, kuna varjas müügilepingus olevaid kitsendusi ja kohustusi, mis kaasnevad maa ostuga. Milline karistus neid selle eest ootab? I kategooria kaitsealuse liigi isendi ebaseaduslikul hävitamisel, elujõuetuseni vigastamisel või ebaseaduslikul püsielupaigast eemaldamisel arvestatakse keskkonnakahju 1500 20 000 krooni isendi kohta Liigi isendi püsielupaiga hävitamise korral arvestatakse keskkonnakahju 2000150 000 krooni Kuidas oleks pidanud proua Männikmets ja härra Kobarpea tegutsema, et mitte rikkuda seadust? Proua Männikmets oleks pidanud teavitama härra Kobarpead maaalal asuvast kaitsealast, mis on loodud läänesõrmkäpa kaitsmiseks. See oleks välistanud härra Kobarpea edasise seadusevastase tegevuse. Rikkumisi

rahatähti. Võltsitud raha Võltsimine on raha järeletegemine või ümbertegemine selleks riigi kui rahamonopoli poolt mittevolitatud isiku poolt ja selleks mittenähtud korras ning sellisel viisil, et valmistatud raha on sobiv esinema tavalises ringluses, heauskse isiku jaoks ehtsa rahana. Võltsinguga on tegemist ka siis, kui raha valmistatakse selleks ettenähtud kohas ja viisil kuid ilma riigi poolt antud loata. Eesti Vabariigis puudub krooni emiteerimise ainuõigus Eesti Pangale e raha on võltsitud juhul, kui selle on ringlusesse lasknud keegi teine, peale Eesti Panga. Raha võltsimine ja võltsitud raha tahtlik kasutamine on kuritegu. Raha võltsimises või võltsitu raha kasutamises süüdi tunnistatud inimest võib karistada ka rahatrahvi või kuni 10'ne aastase vangistusega. Mida teha võltsimiskahtlusega pangatähe puhul? Kui teie kätte on sattunud rahatäht, mis näib olevat võltsitud, tuleb pöörduda politsei poole

Tekstüleasnded 1. Hoiustaja võttis pangast välja 1/6 oma rahast, siis 500 krooni, ja lõpuks 2/5 ülejäänud rahast.Kolme korraga võttis ta välja kokku 5100 krooni. Kui palju raha jäi hoiustajal panka? 2. Puuviljaaed on ristkülikukujuline. Ristküliku pikkus on 400 m võrra suurem laiusest, kusjuures tema küljed suhtuvad nagu 5: 3. Öövaht käib kiirusega 4 km/h. Kui palju kulub tal aega selleks, et käib üks kord ümber aia? 3. Sõiduki esiratta ümbermõõt on 21 dm ja tagaratta ümbermõõt 35 dm. Leida teelõik, mille läbimisel teeb esiratas 10 pööret rohkem kui tagaratas. 4

Kodused ülesanded I voor 1. Ettevõtte kaalub, kas sõlmida (eel-)leping sisseseade tarnimiseks pikaajalisele kliendile. Ettevõtte loodab saada tulu kokku 12 milj kr, kuid see laekub kahes osas. Esimene osa (6 milj) laekub teise aasta lõpus ning ülejäänud summa viie aasta pärast (aasta lõpus). Samas peab ettevõtte tegema ka ise kulutusi. Kohe kulutatakse 4 milj krooni, esimese aasta möödudes veel 2 milj ning seejärel täpselt kolm aastat pärast lepingu sõlmimist veel 3 milj krooni. Näidake arvutustega, kas ettevõttel tasub sõlmida selliste tingimustega leping kui oodatav tulu investeeringust on 15% aastas (liitintress). 2. Kevadeti on Juku pea täis suurepäraseid äriideesid ning seetõttu otsustas ta alustada oma äriga. Probleem on aga selles, et Jukul on kevade hakul kõigest

........................................ 7 SISSEJUHATUS Karl XII sündis Stockholmis 27. juunil 1682 isa vanima pojana. Karl XII oli Karl XI ja tema abikaasa Ulrika Eleonora vanema ainus ellujäänud poeg. Ta sai Rootsi kuningaks 15- aastaselt, pärast oma isa Karl XI surma. Ta sai hea hariduse, eriti sõjanduse alal. Karl XII jätkas isa absolutistlikku poliitikat. Selle sümboolse väljendusena pani ta kroonimisel 2 endale ise krooni pähe ja jättis kuninga vande andmata. Isaga võrreldes sekkus Karl XII riigi siseasjusse jõulisemalt ja rohkem kui varasemalt oldi tehtud seda. Karl XII oli saanud valitsejatööks suurepärase ettevalmistuse. Tema hooldajad muretsesid sageli tulevase kuninga riskivalmiduse pärast, kuid ei suutnud teda ümber veenda. Samas tundis noor valitseja suurt huvi luule ja teaduste vastu, olles oma aja valgustatumaid valitsejaid.

_b__ 1. Keeglikuul ei sobi rahana kasutamiseks, sest tal puudub järgmine raha omadus: a. stabiilsus. b. jagatavus. c. vastupidavus. d. äratuntavus. _c__ 2. Enamik ringluses olevat raha on a. paberraha. b. mündid. c. jooksvad kontod. d. säästukontod. _d__ 3. Mis on 10-kroonise rahatähe väärtus? a. Spetsiaalse paberi hind, millele raha on trükitud. b. Tema tagatiseks oleva kulla väärtus. c. Trükkimiseks kulunud tööjõu väärtus. d. Kaubad ja teenused, mida selle 10 krooni eest saab osta. _d__ 4. Rahvamajanduses toimib raha a. vahetusvahendina. b. väärtuse mõõdupuuna. c. säiliva aardena d. kõigis eelnimetatud funktsioonides. 1 Junior Achievementi Arengufond _a__ 5. Raha väärtus a. võib suureneda või väheneda. b. jääb kogu aeg samaks. c. kasvab aja jooksul. d. tõuseb koos hinnatõusuga.

Eesti riigi rajamine. Eesti alates 1918. Käsitleb: Sisepoliitiline areng (Peaprobleemid, asutav kogu, maaseadus, esimene põhiseadus). Majanduselu (maareform, majandustõus-selle põhjused, tagajärjed, seisnevus). Välispoliitika (de jure tunnustus, Ekp riigipöörde katse, rahavaste liit). Põhiseadused (1920a põhisedus, 1934a ps, 1938a ps ja nende võrdlus). Suurmajanduskriis (kokkuhoiupoliitika, krooni devalveerimine). Sisepoliitilinekriis. Põhiseaduslikkriis. Üleminekuaeg. Autoritaarne Eesti (Riigipööre ja kaitseseisukord, Vaikiv olek ehk tasa lülitumine ajakirjanduse piiramine jne, põhiseaduse muutmine ja rahvarinne, muutused, välispoliitika siis). Riigipöörde katsed (1924 ja 1934 riigipöörde katsete võrdlus). Kultuurielu (Riik ja kultuur, kultuurautonoomia, kultuuri üldised arengujooned erinevatel aastatel). Elulaad (haridus, seltsiliikumised, usk, sport, meelelahutus)

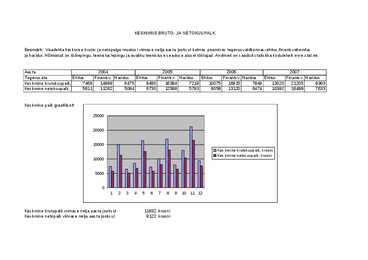

Keskmine netokuupalk, krooni5811 11282 5084 6730 12588 5793 8058 13120 6474 10392 16499 7633 Keskmine palk graafiliselt 25000 20000 15000 Keskmine brutokuupalk, krooni Keskmine netokuupalk, krooni 10000 5000 0 1 2 3 4 5 6 7 8 9 10 11 12 Keskmine brutopalk viimase nelja aasta jooksul 11632 krooni Keskmine netopalk viimase nelja aasta jooksul 9122 krooni

Saame, et x=200 ja y=160. küsiti aga teisel kuul müüdud jalgrataste arvu, seega esimeses filiaalis müüdi 200+200*0,12=224 jalgratast ja teises filiaalis 160+160*0,1=176 jalgratast Vastus: teisel kuul müüdi esimeses filiaalis 224 ja teises 176 jalgratast. 1 Margit Arro Türi Gümnaasium 3. Antikvariaat ostis kaks raamatud 224 krooni eest ja sai neid edasi müües 40% kasumit. Leidke mõlema raamatu müügihind, teades, et esimese raamatu müügist saadi 15% ja teise raamatu müügist 50% kasumit. Lahendus: Olgu raamatu esialgseks (sisseostu) hinnaks x ja y krooni, kokku maksid raamatud 224 krooni, saame võrrandi x+y=224. Edasi müües saadi kasumit 40%, 40% 224st on 0,4*224=89,6 krooni, kokku saadi edasi müües seega 224+89,6=313,6 krooni. Esimesest raamatust saadi 15% kasumit ehk 0,15x

Eesti kroon Sisukord · 1 Kuldkroon (19241927) · 2 Eesti kroon aastatel 1928 - 1940 o 2.1 Pangatähed o 2.2 Mündid o 2.3 Eesti krooni kursid 2. jaanuaril 1928 · 3 Eesti kroon alates aastast 1992 o 3.1 Sedelid o 3.2 Mündid · 4 Vaata ka · 5 Välislingid · 6 Viited Eesti kroon on rahaühik, mis oli Eesti Vabariigis kasutusel aastatel 1924 kuni 1940 ning võeti uuesti kasutusele taasiseseisvunud Eesti Vabariigis aastal 1992. Kuldkroon (19241927) Alates 11. juulist 1924 kasutati Eestis väärtusühikuna Rootsi krooni väärtusega võrdset, kulla

5) 33%-ne rahahulk maksust läheb kaheks, 13% haigekassale ja 20% pensionifondi. 4. Käibemaks 1) Müüja 2) Maksu arvutatakse kauba või teenuse käibelt. 3) 20% 4) Tulu prognoos 19010 mln 5) Kasutatakse kõikides valdkondades 5. Aktsiisid - aktsiisid lähevad erinevate asjade peale riigis, näiteks kütuseaktsiis läheb teede ehitamisele mõni protsent jne. a. Alkoholiaktsiis 1) Alkoholi müüja 2) Alkoholi müümise tulu pealt 3) Vein ja kääritatud jook 100 liitri kohta kuni 6% 451 krooni, üle 6% 1040 krooni; õlu etanooli 1 mahuprotsendi kohta 100 liitris 77 krooni; Vahetoote 100 liitri kohta 2222 krooni; muu alkohol 100 liitri absoluutalkoholi kohta 20200 krooni 4) Tulu prognoos 2330 mln. b. Tubakaaktsiis 1) Tubaka müüja 2) Tubaka müümise tulu pealt 3) Sigaretid fikseeritud määraga 525 krooni; sigarid ja sigarillod 2500 krooni; suitsetamis- ja närimistubakas (kg kohta) 501 krooni 4) Tulu prognoos 1830 mln. c. Kütuseaktsiis 1) Kütuse müüja

erinevate maksuliikidega. Põhimõtteliselt võib tulumaks olla nii riiklik kui kohalik maks. Tulumaks võib olla kas progressiivne, proportsionaalne või regressiivne tulumaks. Sotsiaalmaks on maks, mida tööandja peab maksma riiklikku pensionifondi ja haigekassasse igalt väljamakstud palgalt. Üks tähtsamaid makse on sotsiaalmaks, selle suurus on 33% väljaarvestatud töötasust. Seda ei arvata mitte palgast maha, vaid selle maksab riigile tööandja: makstest töölisele krooni, peab ta maksma 33 senti riigile. Riik jagab selle raha kaheks, 13 senti läheb haigekassale ja 20 senti läheb pensionifondi. Käibemaks on toote või teenuse lisandunud väärtuse maks. Maksu arvutatakse kauba või teenuse käibelt. Eestis reguleerib käibemaksuga maksustamist Käibemaksuseadus. Eestis kehtiv üldine käibemaksumäär on alates 1. juulist 2009 20% (varem 18%) maksustatavast väärtusest, erandjuhtudel kehtivad käibemaksumäärad 0% ja 5%.

ÕPIK LK 253 ÜLESANNE Ü-10.2 Firma ostis 01.10.20X7 seadme 212 000 krooni eest. Seadme kasulik eluiga arvatakse olevat 8 aastat ja lõpetamismaksumus 12 000 krooni. Eeldatav tootmismaht on 40 000 tk ja töötamisaeg 20 000 masintundi. Firma kasutas 20X7.aasta jooksul seadet 525 tundi ja seadmel valmistati 1000 toodet. Arvutada depretsiatsioonikulu järgmiselt (majandusaasta lõppeb 31. Detsembril): 1. Lineaarsel meetodil 20X7.aasta kohta 2. Tegevusmahust (tk) lähtuvalt 20X7.aasta kohta 3. Tegevusmahust (tööajast masintundides( lähtuvalt 20X7.aasta kohta 4. Kasutusaastate järjenumbrite summa meetodil 20X9.aasta kohta 5

Oksatangid ja labidas on mul endal olemas, neid ei pea ma ostma. Kuuse istutamiseks pole mul vaja mingit suuremat haridust. Olen lõpetanud Pikakannu Põhikoolis 9.klassi . Istutamiseks on vaja veel kogenenud tundjalt nõuannet, et ta annaks sellel teemal mulle head nõu. Aga mu vanaisa on sellega tegelenud, et selleks ei ole mul vaja kedagi otsida, abi on omastkäest olemas. Raha : Suvel ma käisin marjal ja seenel. Sealt teenisin ma endale 3000 krooni. Sellega ma saan endale kuuse istutamiseks põhja alla. Taimede eest hoolitsemine: Hooladama peab kindlalt 2 korda aastas , kevadel ja sügisel. Kuusetaimede eest tuleb hästi hoolt kanda ja seda kavatsengi teha. Hooldamiseks ei ole vaja mul palgalist tööjõudu. Mina ja mu õde saame sellega suurepäraselt hakkama. Nii , et hooldamine ei lähe maksma. Kuuse raiumine on samuti omade jõududega. Seda tööd teevad mina, ja mu kaks suuremat venda. Palka nad ei taha. Ainult süüa ja juua

riikliku ravikindlustuse eelarvetest. 4 Tiia Saarna, Kaili Olgo AK - 11 1. EESTI VABARIIGI KULUD JA TULUD AASTATEL 2000 2001 2000. aastaks kinnitati riigi tulude ja kulude eelarve summas 28 531 miljonit krooni, mille maht ei muutunud. 2000. aasta riigieelarves oli kajastatud kassapõhiselt keskvalitsuse kõik maksulaekumised ja muud tulud ning nende arvel finantseeritavad kulud. Riikliku ravikindlustuse ja riikliku pensionikindlustuse tulud ja kulud moodustasid vastavalt 4, 140 miljardit krooni ja 6, 601 miljardit krooni. 2000. aasta riigieelarve tulud moodustasid 28,077 miljardit krooni. Eelarvest tehti kulutusi 28,347 miljardi krooni. Esmakordselt arvestati 2000

justiits- ja Toivo Asmer portfellita ministriks. Kultuuriministriks kinnitati Signe Kivi. Reformierakond kuulub koos Keskerakonnaga Euroopa liberaalsete ja reformiparteide ühendusse. 2007. aasta Riigikogu valimised 2007. aasta Riigikogu valimiste eel tegi erakond rohkesti valimisreklaami, sealhulgas tänavaplakatitega enne aktiivse valimiskampaania algust. Lubadused keskendusid palkade ja toetuste suurendamisele. Kampaania kulud Valimiskampaaniale kulutati kokku 32,4 miljonit krooni, sealhulgas · telereklaamile 8,6 miljonit krooni · trükistele 3,5 miljonit krooni · ajalehe- ja ajakirjareklaamile 3 miljonit krooni · raadioreklaamile ligi miljon krooni · muudeks reklaamikuludeks (valdavalt tööjõukuludeks ja reklaamkingitusteks 8 miljonit krooni · suhtekorralduseks ligi pool miljonit krooni · avalikeks üritusteks 2,5 miljonit krooni · postikuludeks 2,5 miljonit krooni

Minule ei pakku kuigi suur huvi meie erakondade käekäik . Kuid mõned eelistused või mõned vastu seisud siiski on. Vaadates nüüd möödunud valimis kampaaniat siis see mis toimus oli ikka varasematest hullem. Kesk ja Reformi erakonna omavaheline kiskumine läks igal juhul üle piiri oma muda loopimise ja üksteise solvamisega. Muidugi see raha mis kulutati mõttetule kampaaniale oli üle mõistuse suur. Toon siis siinkohal mõne näite: Valimiskampaaniale kulud moodustasid 7 942 607 krooni ja 61 senti, sealhulgas · valimisreklaamile üle 5,6 miljoni krooni o telereklaamile ligi 2,4 miljonit krooni o ajalehe- ajakirja ja internetireklaamile üle 2,1 miljoni krooni o raadioreklaamile ligikaudu 261 000 krooni o reklaamtrükistele ligikaudu 822 000 krooni · kohtumisteks valijatega ja ürituste läbiviimiseks ligi 477 000 krooni · side- ja postikuludeks üle 490 000 krooni

Ülesanded lahendustega 1. Maalil ja Juulil on kokku 480 krooni. Kui Maali annaks Juulile 120 krooni, siis jääks talle niisama palju raha, kui oli enne Juulil. Kui palju oli raha Maalil ja Juulil? Lahendus: Olgu Maalil x krooni ja Juulil y krooni. Kokku on neil siis x + y = 480 krooni. Kui Maali annaks Juulile 120 krooni, siis jääb talle x - 120 krooni, mis on niisama suur summa, kui oli enne Juulil x 120 = y. Saame võrrandisüsteemi: Kontroll: Maalil ja juulil on kokku 300 + 180 = 480 krooni. Kui Maali annaks Juulile 120 kooni, siis talle endale jääks 300 120 = 180 krooni, mis on samapalju kui Juulil esialgu. Vastus: Maalil oli 300 krooni ja Juulil 180 krooni. 2. Arvuta kujundi pindala, mida piiravad jooned x = 0; y = -2; y = 5; y = -2x + 10. Lahendus: Leiame joonte lõikepunktid.

59 papiljotid 12tk sinised 2 100 200 KOKKU: 16257 Allikad http://www.sinikosmeetika.ee http://netshop.ee/ 9 3.5 Sidekulud Ettevõte omab 2 lauatelefoni , keskmiselt räägitakse umbes 10 tundi, võrgusise minuti hind normaalajal 0.34 kr/min, soodusajal 0.28 kr/min, öösel 0.14 kr/min. Liitumine 95 krooni. Kuutasu 98 krooni. Kuid koos Internet ja digi tv paketiga on kuutasu 455 krooni ja liitumistasu pole. Postikulud on umbes 40-50 krooni. Kokku: 550 krooni http://www.elion.ee 3.6 Reklaamikulud (ühekordsed) Avamiseelse reklaamikulu Tallinna ,,Linnalehte" 1400 krooni. Avaldan kuulutuse kaks nädalat enne salongi avamist. Visiitkaardid 200 tükki 450 krooni. Silt uksel 354 krooni ja silt aknal 300 krooni. Koduleht 3450 krooni. KOKKU: 5954 krooni http://www.adograaf.ee/ http://www.edge.ee 3

suusatamine, judo. Seejärel alad, mis ongi sisuliselt vaid saavutustealad vehklemine meenub siin esimesena. Suure osa ülejäänud harrastajaskonnas haaravad veel umbes kakskümmend spordiala. Kuna Eestis on sport riiklikult kultuuriministeeriumi haldusalas, siis on ministeerium ka spordiliikumise suurim toetaja. Aastatel 1998-2000 kultuuriministeeriumi eraldatav spordiliikumise toetus tõusis 1999. aastal eelnevaga võrreldes 46 859 100 ja 2000. aastal 11 004 500 krooni võrra. 2001. aastal toimus ligi 6,5 miljoni kroonine langus, millele järgnes 2002. aastal suur 60 647 000 kroonine tõus. Kuid peab kohe märkida, et enamik sellest tõusust tuleb kanda Otepää Tehvandi hüppemäe investeeringute arvele, kusjuures tänaseks (2004) on projekt sisuliselt külmutatud. Nimetatud asjaolu viis 2003. aastaks kultuuriministeeriumi eelarve spordi-osa summa olulise languseni, koguni 57 191 200 krooni võrra.

aktsiisimäär peab koosnema fikseeritud määrast ja proportsionaalsest määrast, kusjuures fikseeritud määr ei tohi olla alla 5% ega üle 76,5% kogu maksukoormuse (käibemaks ja aktsiis) Tubakatooted (alates 01.01.2011) * hetkel kehtiv aktsiisimäär / alates 2011. a 1. jaanuarist kehtiv aktsiisimäär Toode Määr kroonides Määr eurodes Sigaretid 525 krooni/1000 tükki + 33,55 / 38,35* eurot/1000 tükki+ 33% max jaehind 33% max jaehind kuid mitte vähem kui 64 / 73*eurot/1000 tk kohta 1001,40 krooni/1000 tk kohta Sigarillod 2500 krooni/1000 tükki 159,77 / 191,73* eurot/1000 tükki Sigarid 2500 krooni/1000 tükki 159,77 / 191,73* eurot/1000

Kui tegu oleks ülejäägiga, näiteks: D: Kassa 2502 K: Müügitulu 2500 Sellisel juhul on 2 eurot üle ning kontot tuleb krediteerida. Seega ÜLEJÄÄK ON KREEDITIS, PUUDUJÄÄK DEEBETIS. T-7.5 Konto Kassapuudujäägid ja ülejäägid deebetsaldo kajastub kasumiaruandes kirje Mitmesugused kulud koosseisus. Sest mul on puudujääk. Kui oleks ülejääk, siis kajastaksin seda tuludes. ÕPIK LK 186 ÜLESANDED Ü-7.3 Firma ostis X, Y ja Z liiki aktsiaid, makstes X aktsiate eest 23 150 krooni, Y aktsiate eest 15 430 krooni ja Z aktsiate eest 14 110 krooni. X aktsiad müüd üks kuu hiljem 21 500 krooni eest, Y aktsiad kaks kuud hiljem 20 140 krooni eest ja Z aktsiad kolm kuud hiljem 17 150 krooni eest. Teha vajalikud raamatupidamiskanded aktsiate ostu ja müügi kohta. Soetushind Müügihind Vahe X 23 150 21 500 -1650 Y 15 430 20 140 4710

1. Toote müügihind on 80 krooni ja muutuvad kulud toote kohta on 60 krooni. Ettevõtte püsikulud aastas on keskmiselt 200 000 keooni. Mitu toodet tuleks müüa, et kõik kulud oleksid kaetud tuludega? Tk kohta MH= 80 kr MK= 60 kr PK= 200 000 (80 60)* x 200 000=0 20x- 200 000=0 20x= 200 000:20 x= 10 000 tk Vastus: 10 000 tk tuleks müüa, et kõik kulud oleksid kaetud. 2. Mügimaht on A, muutuvad kulud on B. Jääktulumäär on 40%. Püsikulud on 50 000 krooni ja ärikasum on 100 000 krooni. Leida puuduvad arvväärtused. MK= B NK= A NK- MK= JT- PK= EBIT Jääktulumäär= 40% JTmäär= JT tk kohta/Müügihind Püsikulud= 50 000.- JT määr= JT/NK* 100% EBIT= 100 000.- NK 100% MK 60% JT 150 000

a. tulude ja kulude puhul ei saa järgida perioode b. tulud ja kulud on perioodis võrdsed c. sama perioodi tuludele vastavad sama perioodi kulud 12. Juhul kui kohustist ei kajastata, siis selle tulemusena: a. puudub igasugune mõju puhaskasumile b. puhaskasum on suurem c. vara on suurem d. kohustised ja omakapital on suuremad 13. Täisühingu ABC puhaskasum oli 700 000 krooni. Kui osanike A, B ja C osalus kasumi jaotuses on vastavalt 50%, 30% ja 20%, siis C peaks puhaskasumist saama : a) 350000 b) 210000 c) 140000 d) mingi muu summa 14. Kaubavaru algjääk oli 80000 krooni, perioodi jooksul soetati kaupa 150000 krooni eest ja perioodi lõpul oli kaubavaru jääk 60000 krooni. Müüdud kaupade omamaksumus on: a) 90000 b) 230000 c) 130000 d) 170000 15

b) sotsiaalmaksud c) maamaks d) väetistele ja putukatõrjele kulutatud raha 17. Ettevõtlikkuse all mõeldakse a) äriotsuste vastuvõtmist b) uuenduste tegemist firmas c) riski võtmist d) kõike ülalnimetatut 18. Peamine põhjus eelarvete koostamiseks on a) krediidi saamine b) säästude kindlustamine c) fondide likviidsuse tagamine d) tulude ja kulude kontroll 19. Mari kulutas kaubamajas 20% oma 150 kroonist, kaubahallis aga 30% ülejäänud rahast. Mitu krooni jäi Marile pärast kaubaretke järele? a) 74 krooni b) 78 krooni c) 84 krooni d) 88 krooni 20. Mis alltooduist vastab kõige enam ühishüvise kriteeriumile? a) mängu- ja golfiväljak b) riigikaitse c) elektrienergia d) turismitalu 21. Riik asub teiste riikidega kaubavahetusse selleks, et a) saavutada absoluutne eelis teiste riikide suhtes b) saavutada suhteline eelis teiste riikide suhtes c) saada teistelt riikidelt soodustusi d) saada kaupu, mida ta ei suuda või ei soovi ise toota 22

Personaalarvuti 42 51 Kodune Interneti-ühendus 34 47 Mobiiltelefon 80 87 Pesumasin 81 85 Nõudepesumasin 4 6 Mikrolaineahi 42 55 DVD-süsteem 14 29 ondadest) Tabel 5. Leibkonnaliikme netosissetulek kuus leibkonnapea (vastutava liikme) soo järgi, 2005 ja 2007 (krooni) Tulu Netosissetul Sissetulek individuaalsest ..lapsetoe Muu ek kokku palgatööst töisest tegevusest Siirded ..pension tus sissetulek 2005 Mees 3629 2549 152 739 510 90 190 Naine 3283 1972 73 1086 828 81 151

arvust, jagada see arv sajaga ehk korrutada ühe sajandikuga: 150 1% = 150 0,01 = 1,5. Vastus: 1% 150-st kilost on 1,5 kilo. Protsendi mõiste (2) Näide 2 Leiame, kui palju on 18% 500-st kroonist. Lahendus Esmalt leiame 1% arvust 500: 500 1% = 500 0,01 = 5. 18% mingist arvust on 18 korda rohkem kui 1% sellest arvust, seetõttu: 18% 500-st kroonist on 5 18 = 90 krooni. Vastus: 18% 500-st kroonist on 90 krooni Osa leidmine tervikust (1. põhiülesanne) Selleks et leida p protsenti suurusest A, tuleb see suurus jagada sajaga ja korrutada arvuga p: p% a = A . 100% NB! Kui leiame osa tervikust protsendimäära järgi, siis suurust mõõtev ühik ei muutu: 5% kilogrammides antud suurusest on ikkagi mõõdetav kilogrammides, 30% kroonides antud

• majanduskasum = arvestuslik majanduskasum kasum = arvestuslik -kaudsed kasum kulud -kaudsed - normaalne kulud kasum; - normaalne kasum; • majanduskasum - normaalsed kulud - kaudsed kulud = arvestuslik kasum. 10. Firma otsesed kulud olid 27000 krooni. Intressimäär oli 10%. Firma omanik oleks mõnes teises firmas töötades võinud teenida 21000 krooni. Firma omanik oli firmasse paigutanud oma kapitali 25000 krooni. Firma aastatulu oli 55000 krooni. Arvuta: a) firma kogukulud; 27000 + 21000 + (25000*0,1) = 50500 krooni b) arvestuslik kasum; 55000 – 27000 = 28000 krooni c) majanduskasum; 55000 – 50500 = 4500 krooni

raha nõudlus ja money, mis oleks siis raha pakkumine. 5 Lembit Viilup Ph.D IT Kolledz 8. Firma võttis aastase laenu intressiga 10%. Sama perioodi inflatsioon oli 4,8%. Kui suur on reaalne intress? Lahendus: r = i I = 10 4,8 4 8 = 5,2% 5 2% 9. Firma laenas 100'000 krooni viieks aastaks intressiga 20% aastas. Viie aasta deflaator oleks 1,9. 1. Kui suur on keskmine reaalne aastaintress? x5 = 1,9; x = 1,137; i=13,7% r = I i = 20% 13,7% = 6,3%; 2. Kui suur oleks selle summa reaalne väärtus viie aasta pärast? FV = PV*(1+r) PV*(1+ )5 = 100000*1,063 100000*1 0635 = 100000*1,36 100000*1 36 = 136000 k

1. Ettevõte planeerib järgmiseks aastaks püsikulusid 120000 krooni ulatuses. Ta müüb oma ainukest toodet hinnaga 12 krooni tükk, millest 7 krooni on muutuvkulud. Juhtkond planeerib uue masina ostu, mille tulemusel muutuvkulud tooteühikule väheneksid 5 kroonini. See uus masin suurendab aga amortisatsiooni kasvu tõttu püsikulusid. Kui suur võib see püsikulude juurdekasv olla, et firma kasumi- kahjumi piir naturaalses väljenduse jääks muutumatuks? PÜSIKULUD 120000 MUUTUVKULUD 7 5

1. Pagarilt ostetakse väikseid kooke hinnaga 6 krooni tükk. On teada, et jääktulu määr on 15%. Milline on koogi müügihind? ÜMH 100% ÜMK= 6 krooni 85% JTmäär= 15% 6 - 85% 85x= 600 x 100% x= 7 Vastus: Koogi müügihind on 7 krooni 2. Ettevõtte kulud ühele tootele eelarve järgi kui toodetakse ja müüakse 10 000 toodet on järgmised: Põhimaterjali kulu 15 krooni Põhitöötasu kulu 5 krooni Tootmise lisakulude muutuv osa 10 krooni Tootmise lisakulude püsiv osa 20 krooni Müügikulude muutuv osa 2 krooni Müügikulude püsiv osa 4 krooni Leida: tootmiskulude kogusumma, kui valmistatakse 20 000 toodet; perioodikulude kogusumma, kui müüakse 5 000 toodet. Tootmiskulude kogusumma (20 000 tk): 10 000 20 000 15 x 10 000= 150 000 300 000 5 x 10 000= 50 000 100 000 10 x 10 000= 100 000 200 000 20 x 10 000= 200 000 200 000 500 000 800 000

Hotell Pesa Pr Karin Kõrs 08.11.2010 nr 4-8 / 128 AS KOOLITUS Sõbra tee 120 15.11.2010 nr 5-9/135 13635 TALLINN Seminari korraldamine Saame pakkuda teile 3-päevase seminari korraldust.Saame pakkuda soovitud majutust 21.detsembrist 25nda detsembrini 2010 aastal. Majutuse hinnakalkulatsioon on 12 000 krooni. 3. Lõunasöök 5200 krooni. Konverentsi ruumi teenudsed 1200 krooni. Kohvipausid 560 krooni. Pidulik õhtusöök 7800 krooni. Kogu paketi maksumus 32 000 krooni. Ootame vastust hiljemalt 25.novembriks k.a. Lugupidamisega (allkiri) Kaval Ants Müügiosakonna juhtaja Lisad: *Menüüd * hinnakalkulatsioon Mati Murakas 52732266 Kalda 33 telefon 654 336 internet [email protected]

Reisikalkulatsioon Ühe 7 päevase pakettreisi eelarve näide 1. Leping lennukompaniiga (60 kohase lennuki hind 155 000 krooni), 2584 krooni inimese kohta, kui kõik kohad välja müüa. 90% täituvuse puhul 2870. 2. Lennujaamamaksud ja muud lisakulud kokku 550 krooni. 3. Hotellilepingu järgi kahese toa hind 140 eurot. (üks inimene 70 eurot) x 7 = 490 eurot e. 7668.5 krooni. 4. Transfeerikulud 525 eurot. (90% täituvuse puhul/54 reisijat 152 krooni in. kohta) 5. 2 reisisaatjat (3000 krooni x 7 x 2 = 42 000, ühe in. kohta 778 krooni. Buss 500 Eurot Reisisaatja-giid 100 eurot Grupis 30 reisijat. Arvututa müügihind Tegevuskulude kate 5% (igapäevatöö, turundus, kataloog, broneerimissüsteemid, tagatisrahad, valuutakursikõikumised, hindade kallinemised, kompensatsioon reisijatele jne.) Reisibüroode vahendustasud 10% Kasum 10% See tuleb otsestele kuludele lisada 25% Arvestuskäik 2780 + 550 + 7668

....................................................11 1 Riigikohtu lahend 3-2-1-176-12 1.1 Lahendi üldinfo Otsuse kuupäev: 6. veebruar 2013.a Tartu Menetlusosalised: 1. Hageja: Igor Miljajev 2. Kostja: AS LTH Baas 1.2 Nõuded 1. Tuvastada töölepingu ülesütlemise tühisus ja lugeda tööleping lõppenuks alates 31. detsembrist 2009. 2. Välja nõuda saamata jäänud töötasu ning hüvitis töölepingu seaduse § 109 lg 1 alusel kokku 120 655 krooni 47 senti. (Hiljem vähendati hüvitist 10 000 krooni võrra) 1.3 Sisu Hageja ja kostja vahel oli sõlmitud tööleping 18.mai 2009. Hageja töötas torulukksepana ning tema kuupalgaks oli 5000 krooni ( 319,5 €). Lisaks sõlmiti 18. mai 2009.a hageja ja kostja vahel töölähetusleping, mille alusel lepiti kokku, et kostja saadab hageja töölähetusele Itaaliasse ajavahemikuks 25.mai kuni 31.detsember 2009. Lähetuslepingu kohaselt oli hageja põhipalk 8,3 € tunnis

Kodutöö majandusteaduste alustes 1) Sisemajanduse koguprodukt a. Sisemajanduse koguprodukt jooksevhindades, miljonit krooni : 2000 2001 2002 2003 2004 2005 2006 17539 95491 108218,3 121372,2 136010,2 149923,1 2 207061,4 Sisemajanduse koguprodukt 2000. aasta püsivhindades, miljonit krooni : 2000 2001 2002 2003 2004 2005 2006 95491 102808,8 111050,1 119089,4 128921,6 142013,2 157901,2 b. Nominaalsel ja reaalsel SKP-l on väga oluline vahe. Nominaalse SKP puhul arvestatakse riigi majandusterritooriumil ühe aasta jooksul residentide ja mitteresidentide toodetud kaupade ja teenuste lisandväärtust jooksvates hindades. See tähendab, et arvestatakse hindade hetkeseisuga. Reaalse SKP puhul korrigeeritakse käesoleva aasta näitaja baasaasta indeksiga

Maksete teostamine Muud pangateenused Usaldusleping Valuutavahetus Krediitkaart Kindlustus Akreditiivid Investeeringud Konsulteerimine Kindel hoiukoht Valuutakomitee Alates Eesti krooni kehtestamisest 1992.aastal kehtib Eestis süsteem ja Eesti kroon Valuutakomitee põhimõttele rajatud fikseeritud vahetuskursi süsteem. 8 Eesti krooni = 1 Saksa mark. Vastavalt rahaseadusele peavad kõik käibele lastud Eesti kroonid olema tagatud kulla või välisvaluuta reserviga. Ringluses olevat raha saab suurendada ainult Eesti Panga reservide muutumisel.

15 000* 10= 150 000 kr müügitulu (1.juhul 285-185=100kr tulu tk, puhas müügitulu kokku 100* 10 000= 1 000 000kr) 1 000 000+ 150 000= 1 150 000 müügitulu nüüd 1 150 000- 750 000(püsikulud)= 400 000kr kasum Jah, tasub toota. Ülesanne 2. Hamburgerikioski saab rentida 3500 kr eest kuus (kogu inventar on rendileandja poolt). Muud vajalikud teenused (elekter, vesi, kommunikatsioon) maksavad planeeritavalt mitte rohkem, kui 2,5 kr hamburgeri kohta. Burgerid ostetakse sisse hinnaga 3,5 krooni tükk. Pihv, salat, juust, kaste ja paberkott lähevad maksma 4,5 kr hamburgeri kohta. Kummagi müüja palgaks on arvestatud 4000 kr kuus (koos maksudega). Kiosk töötab 20 päeva kuus ja 8 tundi päevas. Hamburgeri müügihind on 16,25 krooni. Mitu hamburgerit tuleks tunnis keskmiselt müüa, et vältida kahjumit? (eeldame lihtsustatult, et kiosk müüb ainult üht toodet. Püsikulud 3500 rent 4000*2= 8000 palgad Püsikulud kokku 8000+ 3500= 11 500

1. ( 4p) Ristküliku pikkus on 60 cm, 1. (4p) Kolmnurga üks külg on 40 cm, teine külg on laius moodustab sellest 70%. esimesest 90% ja kolmas külg on esimesest 75%. Arvuta ristküliku pindala. Arvuta selle kolmnurga ümbermõõt. 2. (4p) Ivo luges nelja päevaga 160 leheküljelisest 2. (4p) Raivol oli poodi minnes kaasas 60 krooni, millest ta raamatust 85%. kulutas 45%. Mitu lehekülge sellest raamatust oli Ivol juba loetud Mitu krooni Raivo poes kulutas ja ja mitu lehekülge jääb Ivol veel lugeda? mitu krooni jäi järele? 3. (4p) Ravimtaimed kaotavad kuivatamisel 85% 3. (4p) Emal oli vaja valmistada 5 kg soolalahust, milles on

Priit Loo Äriplaan Korraldan Türi kultuurimajas kontserdi (väikelinn Türi asub Tallinnast 100 km. kaugusel ), esinejaks tuntud laulja ja pillimees Uuno Loop. Esineja honorariks sai kokku lepitud 3000 kr ülekandega, mis sisaldab ka sotsmaksu, kuna tegemist on FIE-ga. Transpordi eest hoolitseb sõber autoga, kellele maksan kinni 25l bensiini hinnaga 16 kr/l, see sisaldab transporti Tallinn Türi -Tallinn ,mis kokku läheb 400 krooni. Türi kultuurimaja üürin ma hinnaga 150 kr/h, sest selliseid üritusi toimub seal harva ja maja toetab sellisel algatusel ürituste korraldamist, lisaks olen maja juhtkonnaga tuttav juba varasemast ajast. Vajaliku helitehnika rendin Türi lähedalt Paidest, kokku koos transpordiga läheb helitehnika ja helindamine maksma 1200 krooni. Tegemist on samuti ülekandekroonidega , sest teenuse osutaja on FIEga. Peale helitehnika on üheks suuremaks kuluartikliks, reklaamikulu