Финансовый

учёт II1. Отчёт

за хозяйственный год

Состоит

из:

- Составление годового бухгалтерского отчета;

- Составление отчета о деятельности;

- Аудиторский контроль;

- Для коммерческих объединений составление предложения по распределению прибыли или покрытию убытка за хозяйственный год;

- Представление годового хозяйственного отчета для утверждения.

2.

Составление годового бухгалтерского

отчёта

Годовой бухгалтерский

отчет состоит из основных отчетов

(баланс, отчет о прибыли, отчет о денежных

потоках и отчет об изменении собственного

капитала) и приложений.

3.

Принципы составления годового

бухгалтерского отчётаОснованием для

составления годового бухгалтерского

отчета являются хозяйственные

операции в бухгалтерских регистрах

и регулирующие записи. Для составления

годового отчета производится

инвентаризация сальдо имущества и

обязательств, оценка отраженных

в регистрах имущества и обязательств

согласно учетным принципам,

делаются регулирующие и заключительные

записи, а также составляются основные

отчеты и приложения.

4. Закон

о бухгалтерском отчёте -

целью закона о бухгалтерском учете

(01.01.2003)\ является создание правовых

основ и установление основных требований

к организации бухгалтерского учета и

финансовой отчетности, исходя из

международно признанных принципов. В

ЗБУ описаны все основные требования и

принципы составления бухгалтерских

отчетов, как документировать хозяйственные

операции, как составлять годовой отчет

предприятия и приложения к нему, даны

схемы основных бухгалтерских отчетов,

а также правила ведения архива

бухгалтерской документации.

5.

Оценки в бухгалтерском учёте и их

измененияВ

зависимости от видов объектов учета,

относящихся к активам в форме имущества,

характера их приобретения и экономической

конъюнктуры, в бухгалтерском учете

используются следующие виды их оценки:

- по фактической (первоначальной) стоимости (себестоимости)

- по текущей (восстановительной) стоимости

- по текущей рыночной стоимости (цене возможной реализации)

Оценка

имущества производится на определенные

даты совершения хозяйственных операций,

в результате которых осуществляется

его принятие к учету в организации.

Такими датами могут быть:

- дата вступления во владение

- дата, указанная в ведомости согласно данным инвентаризации

- отчетная дата

- дата выхода из владения

6.

События после дня балансаСобытия

после даты баланса - это события, как

благоприятные, так и неблагоприятные,

которые имеют место в период между датой

баланса и датой утверждения финансовой

отчетности к выпуску. Различают два

типа таких событий:

(a)

события, подтверждающие условия,

существовавшие на дату баланса

(корректирующие события после даты

баланса); и

(b)

события, свидетельствующие о возникших

после даты баланса условиях (

некорректирующие

события после даты баланса).

3.

Процесс утверждения финансовой отчетности

к выпуску будет отличаться в зависимости

от структуры руководства, нормативных

требований, процедур составления и

окончательного оформления финансовой

отчетности.

4.

В отдельных случаях предприятие обязано

представлять финансовую отчетность на

утверждение акционерам уже после выпуска

финансовой отчетности. В таких случаях

финансовая отчетность считается

утвержденной к выпуску на дату ее

первоначального выпуска, а не на дату

ее утверждения акционерами.

7.

Изменение учётных принципов при

составлении годового отчёта1.

Корректировки, связанные с изменением

учетной политики регулируются разделом.

«Изменение учетной политики

гласит, что изменение учетной

политики организации может производиться

в случаях:

изменения

законодательства ЭР и

(или) нормативных правовых актов по

бухгалтерскому учету;

-

разработки организацией новых

способов ведения бухгалтерского учета.

-

Применение нового способа ведения

бухгалтерского учета предполагает

более - достоверное

представление фактов хозяйственной

деятельности в бухгалтерском учете и

- - отчетности организации

или меньшую трудоемкость учетного

процесса без снижения степени достоверности

информации;

-

существенного изменения условий

хозяйствования. Существенное изменение

условий хозяйствования организации

может быть связано с реорганизацией,

изменением видов деятельности и т.п.

8.

Исправление ошибок при составлении

годового отчётаЧто же делать, если

ошибки в учете обнаружены? Это зависит

от их характера и периода совершения.

Ошибка признается существенной, если

она в отдельности или в совокупности с

другими ошибками за один и тот же отчетный

период может повлиять на экономические

решения пользователей, принимаемые ими

на основе бухгалтерской отчетности.

Существенность ошибки организация

определяет самостоятельно, закрепляя

ее в учетной политике, исходя как из

величины, так и из характера соответствующей

статьи или группы статей бухгалтерской

отчетности.

Порядок

исправления существенных и несущественных

ошибок различается.

9.

Баланс. Статьи балансаБаланс – бухгалтерский отчет, отражающий финансовое состояние (имущество, обязательства и собственный капитал) лица, обязанного вести бухгалтерский учет по состоянию на определенную дату.

Баланс составляется:

- при учреждении коммерческого общества. Начальный баланс отражает переданное коммерческому обществу учредителями имущество и собственный капитал до начала хозяйственной деятельности;

- на каждое последнее число года в сравнении с началом года;

- при ликвидации фирмы: делают ликвидационный и заключительный баланс.

В балансе имуществу противостоят обязательства. Они сравниваются, и разница записывается в пассив баланса суммой собственного капитала. Это дает возможность оценить финансовое состояние, т.е. ответить на вопрос: гарантирует ли имущество фирмы на дату баланса оплату непогашенных обязательств (задолженностей) и какая сумма средств свободна от долгов (собственный капитал).

И актив, и пассив баланса отражают одну и ту же сумму финансовых ресурсов предпринимателя, но она рассматривается в двух разных аспектах:

- в активе - по составу вложений (направлению инвестиций, средств).

Эта классификация

(аспект рассмотрения) отвечает на вопрос:

куда вложены ресурсы, где размещены?

Например, деньги в банке, куплены акции

другого предприятия, сделаны запасы

товаров, дали отсрочку платежа покупателям,

куплена недвижимость, производственное

оборудование, компьютеры и другие

долгосрочные вложения;

- в пассиве – по источникам финансирования (заемные и собственные).

Этот аспект

рассмотрения показывает, откуда «пришли,

добыты» капиталы: внесли собственники

за долевое участие в АО, заработала сама

фирма в виде прибыли, предоставили в

виде кредитов банки или лизинговые

компании, поставщики (в общем случае -

кредиторы) дали отсрочку платежа.

Активы (имущество) в балансе отражаются в двух разделах:

- оборотное имущество – способное обращаться в деньги или используется в одном производственном цикле: деньги, ценные бумаги, требования к покупателям и запасы – иначе говоря, текущие активы

- основное имущество – не предусмотрено для продажи, имеет существенную стоимость за единицу и используется длительное время (более 1 года). К основному имуществу относятся:

- долгосрочные финансовые инвестиции (вложения в капитал других лиц),

- инвестиции в недвижимость,

- материальное (здания и сооружения, машины и оборудование, прочие долгосрочно используемые вещи) и

- нематериальное основное имущество (купленные права и привилегии).

Предприятие считается платежеспособным, если активы превышают обязательства. Баланс ликвиден, если текущие (оборотные) активы больше, чем краткосрочные обязательства. Оборотное имущество за вычетом краткосрочных обязательств называют чистым оборотным капиталом.

10.

Учёт основного имущества

Понятие

материального основного имущества

Материальное

основное имущество – это нечто,

удовлетворяющее следующим

критериям:

во-первых, это - материальные

предметы. Они вещественны, они имеют

физическую форму, их можно пощупать,

потрогать, измерить;

во-вторых, эти

предметы используются в ходе

предпринимательской деятельности

долго. Если быть более точным, то «долго»

- это дольше одного отчетного

периода;

в-третьих, важна цель их

использования. К материальному основному

имуществу относятся предметы, используемые

- или для производства новых продуктов,

- или для поставки товаров (оптовая и

розничная торговля),

- или для оказания

услуг,

- или для передачи в аренду,

внаем, в прокат или в пользование на

любых иных основаниях. За исключением

недвижимости.

Стоимостной

критерий признания материального

основного имущества

Каждый

предприниматель, каждая компания должны

сами решить, начиная с какой суммы

материальное имущество считается

материальным основным имуществом и

принимается в качестве такового на учет

(см. RTJ 5.12, IAS 16.9), и зафиксировать это

решение в своих внутренних предписаниях

по ведению бухгалтерского учета.

Оценка

основного материального имущества при

приобретении

Разумеется,

принимая основное материальное имущество

на учет, всегда следует руководствоваться

принципом стоимости приобретения. Это

означает, что имущество следует принимать

на учет по стоимости приобретения.

Стоимость же приобретения складывается

не только из цены покупки данной

конкретной вещи, но и из всех остальных

прямых расходов, которые мы вынуждены

были понести, чтобы данный конкретный

объект материального основного имущества

был доставлен в нужное место (то есть

туда, где необходима и возможна его

эксплуатация) и чтобы он был приведен

в такое состояние, при котором он может

быть использован по назначению.

Таким

образом, к стоимости приобретения в

обязательном порядке добавляются

транспортные расходы по доставке объекта

основного материального имущества, а

также все расходы по его сборке, монтажу.

Например, при приобретении мебели

почему-то довольно часто затраты на ее

доставку и сборку «теряются» и не

прибавляются к стоимости мебели, несмотря

на то, что сама мебель основным имуществом

признается и на учет принимается.

Порой

бывает, что затраты на доставку и сборку

оказываются решающими для определения

того, с чем мы имеем дело – с материальным

основным или же с малоценным имуществом.

Например, в соответствии с установленными

внутренними предписаниями критериями

признания материального основного

имущества, основным признается и,

следовательно, на учет принимается

материальное имущество стоимостью 10

000 крон и выше. Нашим предприятием

приобретена мебель (один объект)

стоимостью приобретения 9400 крон. Доставка

его и сборка обошлась нам в 1500 крон. В

соответствии с принципом стоимости

приобретения, стоимость данного объекта

будет составлять 9400 + 1500 = 10 900 крон. Эта

стоимость отвечает критерию признания

имущества в качестве основного. Поэтому

данный объект необходимо принять на

учет. Если же затраты на доставку и

сборку «потеряются» в связи с тем, что

будут включены в состав расходов,

«потеряется» и объект основного

материального имущества со всеми

вытекающими отсюда последствиями –

неверным отнесением на затраты его

стоимости в отчетном периоде и занижением

расходов последующих периодов.

11.

Учёт запасов

Запасы

- это активы,

которые:

- находятся на предприятии для дальнейшей продажи при условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью дальнейшей продажи продукта проихзводства;

- находятся на предприятии для потребеления во время производства продукции, исполнения работ или предоставления услуг а также для управления предприятием.

12. Учёт неоплаченных

счетов (покупателей)

Требования к

покупателям, один из видов краткосрочной

дебиторской задолженности. Его учет

особенно актуален в настоящее время,

так как из года в год растет объем продажи

в кредит и эти суммы становятся

существенными и оказывают влияние на

доходы предприятия.

13. Учёт налога с

оборота

Оборотом

считается:

1)

отчуждение товаров и оказание услуг

при осуществлении предпринимательской

деятельности;

2)

потребление товаров или услуг для

собственных нужд;

3)

перемещение товаров без отчуждения на

территорию другой страны -

члена Сообщества для нужд осуществляемой

там своей предпринимательской деятельности

4)

принудительное отчуждение товаров за

плату.

14. Схема 1 Отчёта

о прибыли. Статьи доходов и расходов

СХЕМА

1

Доход

от продаж

Прочие

коммерческие доходы

Изменения

остатков запасов готовой и незавершенной

продукции

Капитализированные

затраты при изготовлении основного

имущества для собственных нужд

Товары,

сырье, материалы и услуги

Различные

расходы по деятельности

Расходы

на рабочую силу

Расходы

на заработную плату

Социальные

налоги

Пенсионные

расходы

Износ

и снижение ценности основного имущества

Прочие

коммерческие расходы

Коммерческая

прибыль (убыток)

Финансовые

доходы и расходы

Финансовые

доходы и расходы от акций и паев дочерних

предпринимателей

Финансовые

доходы и расходы от акций и паев связных

предпринимателей

Финансовые

доходы и расходы от прочих долгосрочных

финансовых инвестиций

Расходы

по интрессам

Прибыль

(убыток) от изменений валютного курса

Прочие

финансовые доходы и расходы

Финансовые

доходы и расходы, итого

Прибыль

(убыток) до обложения подоходным налогом

Подоходный

налог

Прибыль

(убыток) отчетного года

В том

числе:

Доля

прибыли акционеров или пайщиков

материнского предпринимателя

Доля

прибыли меньшинства

15. Схема 2 Отчёта

о прибыли. Статьи доходов и расходов

СХЕМА

2

Доход

от продаж

Расход

проданной продукции (товаров, услуг)

Брутто-прибыль

(-убыток)

Сбытовые

расходы

Общие

управленческие расходы

Прочие

коммерческие доходы

Прочие

коммерческие расходы

Коммерческая

прибыль (убыток)

Финансовые

доходы и расходы

Финансовые

доходы и расходы от акций и паев дочерних

предпринимателей

Финансовые

доходы и расходы от акций и паев связных

предпринимателей

Финансовые

доходы и расходы от прочих долгосрочных

финансовых инвестиций

Расходы

по интрессам

Прибыль

(убыток) от изменений валютного курса

Прочие

финансовые доходы и расходы

Финансовые

доходы и расходы, итого

Прибыль

(убыток) до налогообложения

Подоходный

налог

Прибыль

(убыток) отчетного года

В том

числе:

Доля

прибыли акционеров или пайщиков

материнского предпринимателя6

Доля

прибыли меньшинства7».

16.

Метод учёта доходов и расходов по моменту

их возникновения

Бухгалтерский

учет в Эстонской Республике может

вестись (ст.5 Закон о Бухгалтерском

учете)

• по

принципу возникновения сделки

• по

кассовому принципу

Учет

по принципу возникновения сделки

- это отражение хозяйственных операций

соответственно совершению хозяйственной

сделки, независимо от того, поступили

или уплачены ли связанные с ней деньги.

Принцип

соответствия доходов и расходов

(Tulude ja

kulude vastavuse

printsiip) - из

заработанных в течение отчетного периода

доходов вычитаются расходы, связанные

с получением этих самых доходов. Затраты,

соответствующие которым доходы возникнут

в какой-либо иной период, отражаются в

качестве расходов в тот период, когда

возникнут связанные с ними доходы;

17.

Денежный поток

“Статья

19. Отчет о денежных потоках

«(1) Отчет

о денежных потоках – это бухгалтерский

отчет, который отражает денежные потоки

лица, обязанного вести бухгалтерский

учет, за отчетный период (поступления

и выплаты денег и денежных эквивалентов).

(2) В

отчетах о денежных потоках поступления

и выплаты лица, обязанного вести

бухгалтерский учет, за отчетный период

отражаются по группам согласно целям

деятельности: коммерческой, инвестиционной

и финансовой.»( RT I 2009, 54,

363).

Для

характеристики финансового состояния

предприятия под денежным

потоком понимается количество наличных

денежных средств на счетах и в кассе

предприятия, которыми оно может

распорядиться в данный момент по своему

усмотрению («свободный резерв»).

Для

оценки изменения, динамики финансового

положения предприятия под денежным

потоком понимается план движения

денежных средств предприятия, учитывающий

все поступления денежных средств и

платежи. Используется для бюджетирования

деятельности предприятия, при составлении

бизнес-плана, разработке бюджета движения

денежных средств.

Под денежным потоком понимают также отчёт

о движении денежных средств (англ. Cash Flow Statement )

в котором отражаются все имевшие место

в прошлом поступления (притоки) денежных

средств и их расходование (оттоки

денежных средств).

Численное

значение денежного потока характеризует

величину притока денег, если оно больше

нуля, или оттока денег, если оно меньше

нуля. Положительный денежный поток

формируют денежные средства, поступившие

в экономический субъект по итогам за

соответствующий период, например,

поступления от продажи товаров, выполнения

работ, оказания услуг. Отрицательный

денежный поток формируют денежные

средства, затрачиваемые экономическим

субъектом в соответствующий период,

например, инвестиции, возврат кредита,

затраты на сырьё, энергию, материалы и

другие.

18.

Методы составления отчёта о денежном

потоке

Существует

два основных подхода к построению отчета

о денежных потоках - использование

прямого и косвенного методов. В

первом случае анализируются валовые

денежные потоки по их основным видам:

выручка от реализации, оплата счетов

поставщиков, выплата заработной платы,

закупка оборудования, привлечение и

возврат кредитов, выплата процентов по

ним и т. п. Источником информации для

составления такого отчета служат данные

бухгалтерского учета. Обороты по

соответствующим счетам (реализация,

расчеты с поставщиками, краткосрочные

кредиты и т. д.) корректируются на

изменение остатков запасов, дебиторской

и кредиторской задолженности и таким

образом доводятся до сумм, отражающих

только те операции, которые оплачены

«живыми деньгами». Данный метод считается

наиболее точным, но и наиболее трудоемким.

В его использовании заинтересованы

прежде всего кредитные организации,

которых больше всего беспокоит способность

предприятия генерировать денежные

потоки, достаточные для погашения

займов. Однако с позиций

аналитика такой подход недостаточно

информати-

вен,

потому что он не позволяет проследить

трансформацию чистой прибыли в чистый

денежный поток. Иными словами, он не

проясняет взаимосвязи между денежными

потоками и финансовыми ресурсами.

В этом

смысле более предпочтительным

представляется косвенный метод

представления информации о денежных

потоках. Данный метод базируется на

рассмотренных выше принципах анализа

финансовых ресурсов. Не обеспечивая

той же степени точности и детализации,

что и прямой метод, он дает много полезной

информации для анализа. В нем не находят

отражения валовые денежные потоки,

потому что он использует только очищенные

нетто-значения: исходной базой расчета

выступает чистая прибыль, которая путем

последовательных корректировок доводится

до величины чистого денежного потока.

Пользователь такого отчета может

проследить весь путь, который проходят

финансовые ресурсы для того, чтобы

превратиться в денежную форму. Это

позволяет ему обнаружить любые препятствия

и «закупорки» на этом пути, мешающие

предприятию увеличить свою способность

генерировать денежные потоки. Иногда

прямой и косвенный методы расчета

денежного потока противопоставляют

друг другу следующим образом: прямой

метод исходит из принципа «сверху-вниз»

- от выручки к денежному потоку; косвенный

же метод базируется на принципе

«снизу-вверх» - от чистой прибыли к

денежному потоку. При этом имеется в

виду расположение показателей выручки

и чистой прибыли в отчете о прибылях и

убытках. Выручка показывается в самом

верху этого отчета, а чистая прибыль -

это один из самых последних его

показателей, отражаемый в самой нижней

части отчета.

http:// books .efaculty. kiev .ua/fnmen/3/g1/4.htm

ОТЧЕТ

О ДЕНЕЖНЫХ ПОТОКАХ (RAHAVOOGUDE ARUANNE)

§19 (1)

Отчет о денежных потоках – это

бухгалтерский отчет, который отражает

денежные потоки лица, обязанного вести

бухгалтерский учет, за отчетный период

(поступления и выплаты денег и денежных

эквивалентов).

(2) В

отчетах о денежных потоках поступления

и выплаты лица, обязанного вести

бухгалтерский учет, за отчетный период,

отражаются по группам, согласно целям

коммерческой деятельности, инвестиционной

деятельности и финансовой деятельности.

(3) При

отражении денежных потоков по коммерческой

деятельности можно применять прямой

метод, при котором все основные виды

поступлений и выплат представляются

брутто-суммой, либо применять косвенный

метод, при котором прибыль отчетного

периода корректируется неденежными

хозяйственными операциями, изменениями

сальдо имущества и обязательств,

связанных с коммерческой деятельностью,

а также расходами и доходами, связанными

с денежными потоками по инвестиционной

и финансовой деятельности.

(4)

Денежные потоки по инвестиционной и

финансовой деятельности, отражаются

прямым методом.

19.

Эмиссия акций

Решение

об увеличении или уменьшении уставного

капитала принимается на общем собрании

акционеров. Для увеличения уставного

капитала предприятие выпускает новые

акции (эмиссирует).

Эмиссия

акций. Средства от

эмиссии акций являются одним из наиболее

широко используемых для финансирования

инвестиций источников, который активно

применяется акционерными обществами

для привлечения акционерного капитала.

Увеличение собственного капитала через

выпуск акций возможно при преобразовании

фирмы испытывающей потребность в

финансовых ресурсах, в акционерное

общество или при выпуске уже функционирующим

акционерным обществом новых акций,

которые могут размещаться как среди

прежних, так и среди новых акционеров.

В

последнем случае прежним акционерам

предоставляются, как правило,

преимущественные права на приобретение

новых акций в той пропорции, которая

соответствует их доле в уже существующем

акционерном капитале, прежде чем новые

акции будут предложены сторонним

инвесторам. Такая практика позволяет

акционерам поддерживать свою долю в

капитале на определенном уровне, сохраняя

контроль над деятельностью акционерного

общества. При недостаточности средств

для покупки дополнительных акций у

прежних акционеров акции размещаются

среди новых владельцев, что объективно

уменьшает долю акций, сосредоточенных

в руках у имеющихся акционеров, и

соответственно степень их участия в

капитале акционерного общества.

При

продаже новых акций средства, полученные

от их реализации, должны быть инвестированы

таким образом, чтобы обеспечить доход,

достаточный для поддержания того же

дивиденда на акцию и того же курса акций,

которые существовали при прежнем объеме

акционерного капитала.

В целом

следует учитывать, что акционирование

как метод инвестирования эффективно

лишь для конкурентоспособных предприятий.

Эмиссия и размещение акций связаны с

существенными затратами. Кроме того,

существует опасность обесценения

предшествующих выпусков акций, утраты

контрольного пакета акций, поглощения

акционерного общества другой фирмой.

20.

Обязательный резервный капитал

Обязательный

резерв (Kohustuslik reservkapital)

- это кредитовое сальдо счета 88.1. Согласно

коммерческому кодексу, предприятия

обязаны ежегодно отчислять в этот резерв

не менее 5% чистой прибыли, и эта обязанность

исчезает только тогда, когда накопленный

резервный капитал достигает 20% акционерного

капитала.

21.

Собственные (выкупленные) акции - Акции,

приобретаемые самим АО,

которые могут быть перепроданы . Эти

акции считаются выпущенными, но они не

находятся на руках акционеров. Они не

могут участвовать в голосовании, по ним

не выплачиваются (и не накапливаются)

дивиденды. Они не включаются в соотношения,

определяющие стоимость обыкновенных

акций. Должны быть

реализованы не позднее одного года с

момента их поступления в распоряжение

АО

22. Учёт

займов и интрессов по ним

Основная

сумма обязательства по полученному

займу отражается в бухгалтерском учете

организацией-заемщиком как кредиторская

задолженность в соответствии с условиями

договора займа в сумме, указанной в

договоре.

Расходами,

связанными с выполнением обязательств

по полученным займам и кредитам ,

являются:

- проценты, причитающиеся к оплате заимодавцу ;

- дополнительные расходы по займам.

Дополнительными

расходами по займам являются:

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа

- иные расходы, непосредственно связанные с получением займов

Расходы

по займам отражаются в бухгалтерском

учете обособленно от основной суммы

обязательства по полученному займу.

И погашение

основной суммы обязательства по

полученному займу отражается

как уменьшение кредиторской задолженности.

Сумма

интрессов прилагающихся к оплате

заимодавцу, подлежащих включению в

стоимость инвестиционного актива, не

должна превышать общей суммы процентов,

причитающихся к оплате заимодавцу,

организации

в отчетном периоде.

При

расчете доли процентов, причитающихся

к оплате заимодавцу , исключаются суммы

займов , полученных на приобретение,

сооружение и (или) изготовление

инвестиционного актива.

Сумма

интрессов, причитающихся к оплате

заимодавцу , распределяется между

инвестиционными активами пропорционально

сумме , включенных в стоимость каждого

инвестиционного актива.

Проценты по причитающейся к оплате облигации

организацией отражаются обособленно

от номинальной стоимости облигации как

кредиторская задолженность.

Начисленные

проценты отражаются организацией в

составе прочих расходов в тех отчетных

периодах, к которым относятся данные

начисления, или равномерно в течение

срока действия договора займа.

23.

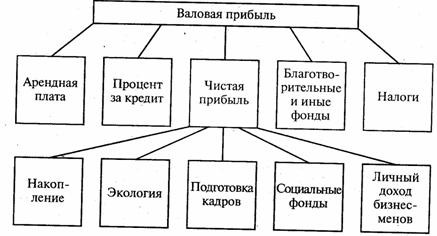

Распределение прибыли- Разделение

чистой прибыли предприятия, компании,

акционерного общества на части в виде

дивидендов акционерам, вознаграждения

менеджерам, работникам (тантьем), расходов

на социальные нужды, капиталовложений

на развитие, резервов.

Рис.1.

Распределение валовой прибыли

24.

Подоходный налог с предприятия

Плательщиками

налога являются: предприятия, организации

(в т.ч. бюджетные), являющиеся юридическими

лицами, включая созданные на территории

Эстонии предприятия с иностранными

инвестициями, международные объединения

и организации, осуществляющие

предпринимательскую деятельность.

Объектом

налогообложения является валовой

доход,уменьшенный на сумму затрат,

включаемых в себестоимость продукции

(работ, услуг), а также на суммы налогов

на добавленную стоимость и акцизов. При

этом затраты на оплату труда в себестоимость

продукции (работ,услуг) не включается.

Ставки

ПОДОХОДНОГО НАЛОГА С ПРЕДПРИЯТИЙ

значительно ниже ставок налога на

прибыль предприятия, поскольку при

уплатеподоходного налога в составе

затрат, относимых на себестоимость, не

учи тывается заработная плата.

С 2000

года в Эстония ввела 0% ставку налога на

прибыль с юридических лиц. Это касается

только полученной и нераспределенной

прибыли фирмы. Если же акционеры или

пайщики решают распределить прибыль в

виде дивидендов, то фирма выплачивает

за акционеров дополнительно налог в

размере 21/79 (приблизительно 26,6%).

25.

Налоги, уплачиваемые работодателем

(спецльготы, подарки…)

Работодатель

уплачивает со спецльгот, оказанных

работнику, подоходный налог по ставке

20%. А также сделанные

коммерческим объединением подарки

физическому лицу облагаются налогом

по ставке 20%, поскольку по существу имеем

дело с доходом физического лица.

26.

Временная стоимость денег

Деньги

имеют временную стоимость, т.е. рубль,

полученный сегодня, стоит дороже, чем

рубль, полученный завтра. И не только

потому, что инфляция способна снизить

его покупательную способность, но и

потому, что рубль, инвестированный

сегодня, завтра принесет конкретную

прибыль. Временная стоимость денег -

важный аспект при принятии решений в

финансовой практике вообще и при оценке

инвестиций в частности.

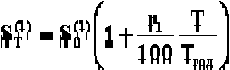

Вычисление

на основе сложного (кумулятивного)

процента означает, что начисленные на

первоначальную сумму проценты к ней

присоединяются, а начисление процентов

в последующих периодах производится

на уже наращенную сумму. Процесс наращения

капитала в этом случае происходит с

ускорением. Он описывается геометрической

прогрессией. Механизм наращения

первоначальной суммы (капитала) по

сложным процентам называют капитализацией.

В финансовых и экономических терминах

капитализация определяется как ставка

дохода на вложенный капитал. При

оценке-недвижимости и инвестиций данный

термин приобретает несколько иное

значение.

Различают

годовую капитализацию (процентный

платеж начисляется и присоединяется к

ранее наращенной сумме в конце года),

полугодовую, квартальную, месячную и

ежедневную. Существует также понятие

непрерывного начисления процентов,

которое по своему смыслу весьма близко

к ежедневному начислению.

Расчет

наращенной суммы по сложным процентам

производится по формуле:

(3.1)

где

S

- наращенная сумма;

Р

- первоначальная сумма, на которую

начисляются проценты;

i

- ставка сложных

процентов, выраженная десятичной дробью;

п

- число лет, в течение которых начисляются

проценты.

Величина

называется

множителем наращения сложных процентов.

Она показывает, на сколько увеличится

одна денежная единица при наращении на

нее процентов по ставке i

в течение п

лет.

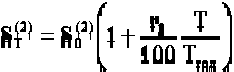

Однако

в большинстве случаев указывается не

квартальная или месячная ставка, а

годовая ставка, которая называется

номинальной. Кроме того, указывается

число периодов (т)

начисления процентов в году. Тогда для

расчета наращенной суммы используется

формула:

(3.2)

где

i

- номинальная годовая процентная ставка;

т

- число периодов начисления процентов

в году;

п

- число лет;

тп

- число периодов начисления процентов

за весь срок контракта.

Ребята,

очень хорошо разберитесь в том, как

искать текущую стоимость при наличии

данных о будущей стоиомсти и наоборот.

( http://www.rae.ru/monographs/70-2659 )

27.Периодизация

доходов и расходов

Принцип

периодизации состоит в том, что в отчете

о прибылях и убытках отражаются издержки и поступления, относящиеся к тому

отчетному периоду , в котором была

произведена продукция. Затраты как и

расходы , относятся к тому периоду, в

котором согласно приниципу начисления

они имели место, независимо от фактического

времени поступления или выплаты денежных

средств, связанных с этим фактом.

Соблюдение данного принципа также

необходимо для обеспечения сопоставимости

информации, отраженной в отчете.

28.

Переквалификация долгосрочных требований

и обязательств в краткосрочные

Долгосрочные

обязательства переквалифицировываются

в краткосрочные обязательства исходя

из возможного срока их реализации. Если

в течение 12ти месяцев –краткосрочные.

Если больше, чем 12ть месяцев –долгосрочные

обязательства.

29.

Хозяйственные сделки (операции) по

окончании года

30. Понятие

инвестиций в недвижимость

Инвестиция

в недвижимость – это земля или здание

(или часть здания) или то и другое, которые предприятие, хранит (или как

владелец или на условиях капитализированной

аренды) прежде всего в целях получения

дохода от аренды, роста стоимости или

в обеих целях.

Инвестиция

в недвижимость берется первоначально

на учет в балансе по ее стоимости

приобретения, которая содержит также

прямо связанные с приобретением расходы

по сделке(плата нотариусу, госпошлина,

плата консультантам и прочие расходы.)

При

дальнейшем отражении инвестиции в

недвижимость

- õiglase väärtuse meetodist из метода правдивой стоимости

- soetusmaksumuse meetodist стоимости приобретения.

При

применении метода правдивой стоимости:

- инвестиция в недвижимость оценивается на каждый день баланса по ее правдивой стоимости,

- Вытекающие из изменения стоимости прибыли/убытки отражаются в отчете о прибыли отчетного периода,

- не начисляется амортизация.

Правдивую

стоимость инвестиции в недвижимость

невозможно достоверно оценить только

в случае, если отсутствует активный

рынок и также по известным причинам

неприменимы альтернативные оценочные

методы

Метод

стоимости приобретения

При

применении метода стоимости приобретения

инвестиция в недвижимость отражается

также,как материальное основное

имущество, т.е. по стоимости приобретения,

из которой вычитается аккумулированный

износ и возможные уценки от снижения

стоимости

Переклассифицирование

Объект

недвижимости переклассифицируется в

балансе в случае, если происходит

изменение в цели его использования

(например, из инвестиции в недвижимость

становится материальным основным

имуществом, используемым предприятием,

и наоборот). Начиная с даты произошедшего

изменения к этому объекту применяются

те правила учета имущества, к которой

группе его переклассифицируют.

31. Учёт

инвестиций в недвижимость по методу

справедливой стоимости.

Инвестиции в

недвижимость - недвижимость (земля или

здание либо часть здания, либо земля и

здание), находящаяся в распоряжении

собственника или арендатора по договору

финансовой аренды, с целью получения

арендных платежей, доходов от прироста

стоимости капитала или того и другого,

но не для: производства

или поставки товаров, оказания услуг,

для административных целей; или продажи

в ходе обычной хозяйственной

деятельности.

Инвестиционное имущество

в отличие от имущества, используемого

владельцем для собственных нужд,

генерирует денежные потоки, которые не

связаны с другими активами организации,

и поэтому должно учитываться отдельно.

После первоначального

признания в бухгалтерском балансе все

объекты инвестиции в недвижимость

отражаются на отчетную дату по справедливой

стоимости. При определении справедливой

стоимости предполагаемые затраты,

связанные с будущей реализацией и прочим

выбытием актива, не оцениваются и не

вычитаются.При определении справедливой

стоимости инвестиции в недвижимость

компании нужно избегать повторного

учета активов или обязательств,

признаваемых в бухгалтерском балансе

в качестве от дельных активов или

обязательств.Оборудование, которое

является неотъемлемой частью здания

(например: лифты, системы кондиционирования

воздуха), включается в состав инвестиции

в недвижимость и не отражается отдельно

в составе основных средств.Если в аренду

сдается меблированный офис, в справедливую

стоимость офиса, как правило, включается

справедливая стоимость мебели, поскольку

арендная плата берется за меблированный

офис. При включении стоимости мебели в

состав справедливой стоимости инвестиции

в недвижимость субъект не признает

мебель в виде отдельного актива.

При

инвестировании в недвижимость, по методу

справдливой стоимости, не учитываются

как определённый актив каждая из

произведённых затрат, а устанавливается общая цена.

32.

Отчисления, понятие и оценка.

Краткосрочные

отчисления, долгосрочные отчисления

ОТЧИСЛЕНИЯ

- удержание или выделение из какой-нибудь

суммыю (отчисленная сумма). АМОРТИЗАЦИОННЫЕ

ОТЧИСЛЕНИЯ — это

денежные средства, предназначенные для

возмещения износа предметов, относящихся

к основным средствам предприятия

(основным фондам). Амортизационные

отчисления включаются в издержки

производства или обращения. Производятся

коммерческими организациями на основе

установленных норм и балансовой стоимости

основных фондов, на которые начисляется

амортизация. Амортизационные отчисления

обладают большими преимуществами по

сравнению с прибылью т. к. не облагаются

налогом.

АККУМУЛИРОВАННЫЕ

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ-

стоимость, уже списанная

со стоимости объекта основного капитала.

Представляет собой сумму ежегодных

амортизационных отчислений, произведенных

с момента приобретения объекта основного

капитала.

ОТЧИСЛЕНИЯ В

РЕЗЕРВНЫЕ ФОНДЫ - статьи пассива баланса,

образуемые в связи с обязательствами,

возможными убытками или затратами, но

не связанные с какими-либо конкретными

сроками или размерами платежа. Обязательное

резервирование вытекает из наличия

сомнительных долгов, угрозы возникновения

потерь из-за ненадежных операций,

предстоящею ремонта, затрат на

невыполненные вовремя вскрышные работы,

а также различных услуг добровольного

характера.

ОТЧИСЛЕНИЯ В

ПЕНСИОННЫЙ ФОНД- отчисления

из доходов физических лиц в пенсионный

фонд банка, где состоит

клиент.

Отчисления

по налогам

ОТЧИСЛЕНИЯ

ПО СОЦИАЛЬНОМУ НАЛОГУ- это

денежное обязательство, возложенное

на налогоплательщиков с целью получения

необходимого для пенсионного и

государственного медицинского страхования

дохода.

ОТЧИСЛЕНИЯ

ПО ПОДОХОДНОМУ НАЛОГУ-

33.

Потенциальные обязательства и имущество.

Условная

задолженность - потенциальные

обязательства, которые могут

превратиться в реальные при определенных

условиях. Условная задолженность

(потенциальные обязательства)

возникает в результате прошлых операций

и зависит от будущих событий. Условная

задолженность (потенциальные

обящательства) не отражается в

качестве обязательства в балансе, а

чаще всего поясняется в примечаниях к

финансовым отчетам.

Имущество

предприятия - собственность предприятия.

Имущество подразделяется:

- по

характеру использования: на основной

и оборотный капиталы.

Основной

капитал:

земельная собственность, здания,

машины, оборудование; собственные ценные

бумаги, вложения в другие предприятия,

долги других предприятий;

патенты, лицензии. Оборотный

капитал - капитал, участвующий и

полностью расходуемый в течение одного

производственного цикла. К оборотному

капиталу относятся: материальные

оборотные средства; денежные

средства; краткосрочные

финансовые вложения; средства

в текущих расчетах.

-

по

источникам формирования: на собственный

капитал и обязательства.

Собственный капитал - капитал,

вложенный владельцами предприятия.

Собственный капитал

рассчитывается как разница между

совокупными активами предприятия и его

обязательствами (пассивами) и представляет

собой сумму превышения обоснованной

рыночной стоимости собственности над

непогашенной задолженностью. Обязательства

предприятия - счета или

долги, которые должны быть оплачены

предприятием. Различают текущие и

долгосрочные обязательства. К

обязательствам предприятия относятся:

займы, кредиты, кредиторская задолженность,

обязательства по распределению валового

внутреннего продукта.

34.

Отчисления по гарантиям.

Это

например, фирмы выполняют отчисления

по финансовым гарантиям страховым

компаниям для того, чтобы обезопасить

себя принаступлении страхового случая.

35.

Аренда пользования

36.

Аренда финансовая (капитальная аренда)

37.

Нематериальное основное имущество

- Ценность фирмы

- Затраты на развитие

- Прочее нематериальное основное имущество

- Предоплаты за нематериальное основное имущество

38.

Ценность фирмы

39.

Этический кодекс бухгалтера

Бухгалтер по

управленческому, финансовому и налоговому

учету обязан постоянно обновлять свои

профессиональные знания в области

бухгалтерского учета и аудита, анализа,

налогообложения, финансово-банковской

деятельности и гражданского права

- Профессиональный бухгалтер обязан соблюдать следующие основные принципы поведения:

а)

честность;

б)

объективность;

в)

профессиональная компетентность и

должная тщательность;

г)

конфиденциальность;

д)

профессиональное поведение.

Он может подтверждать

свою профессиональную компетентность

и подготовку путем прохождения аттестации

на получение квалификации профессионального

бухгалтера по управленческому и

финансовому учету

Аудиторский

контроль

40.

Сущность аудита - процесс,

когда специалист в определенной области

(аудитор) как независимое лицо накапливает

и оценивает информации в целях определения

и выражения своего мнения о соответствии

этой информации установленным критериям.

41. Цели

аудита - установление

достоверности бухгалтерской отчетности

экономических субъектов и соответствия

совершенных ими финансовых и хозяйственных

операций нормативным актам.

42.

Международные стандарты аудита -

международные

профессиональные стандарты для

осуществления аудиторской деятельности.

Они издаются Международной федерацией

бухгалтеров через Комитет по международным

стандартам аудита и подтверждения

достоверности информации.

43. Из

истории аудита в Эстонии

Возрождение

аудиторской деятельности в Эстонии

происходило с пустого места.

Согласно

некоторым нормативным актам, аудиторский

контроль стал обязательным начиная с

1990 года для предприятий определенного

типа и размера. С 1995года порядок

аудиторского контроля кардинально

изменяется. Принятый

Закон о бухгалтерском учете и принимаемый

Коммерческий Кодекс существенно

поднимают как значение аудиторского

контроля, так и ответственность аудитора.

44.

Коллегия аудиторов

За

период с 1990 года до принятия в 1999 году

первого Закона об аудиторской деятельности

Совет организовывал по 2 экзамена в год

и присвоил квалификацию 485 аудиторам.

В настоящее время выше названные функции

Совета в основном переданы правлению

коллегии аудиторов,

созданной по Закону об аудиторской

деятельности. Правление коллегии

аудиторов на своем сайте (www. audiitorkogu .ee)

опубликовал имена присяжных аудиторов

(в настоящее время действующих примерно

360).

Audiitorkogu on Eesti

audiitorite kutseühendus audiitorite kutsetegevuse korraldamiseks ja

audiitorite õiguste kaitsmiseks. Audiitorkogu kui avalik-õiguslik

juriidiline isik loodi 1999. aastal. Enne seda täitis samu

ülesandeid Audiitortegevuse nõukogu.

Audiitorkogu

liikmeteks on kõik audiitorite nimekirja kantud füüsilisest

isikust audiitorid. Käesoleval hetkel on Audiitorkogul ligi 350

liiget. Audiitorkogu juhib 9 liikmeline juhatus, kes on valitud

Audiitorkogu liikmete seast.

Audiitorite auditeerimise ja

kutse-eetika nõuded on fikseritud Auditeerimiseeskirjas ja põhinevad

Rahvusvahelise Audiitorite Föderatsiooni (IFAC) standarditel.

Auditeerimise ja kutse-eetika nõuete järgimine on kõigile

Audiitorkogu liikmetele kohustuslik.

45.

Основные принципы организации аудита

Основные

принципы проведения аудита

1.

Независимость – обязательное отсутствие

у аудитора финансовой, имущественной,

родственной или какой-либо иной

заинтересованности в делах проверяемого

лица, а также какой-либо зависимости от

третьих лиц.

2.

Честность – обязательная приверженность

аудитора профессиональному долгу,

следование общим нормам морали.

3.

Объективность – обязательное применение

аудитором непредвзятого, беспристрастного

и самостоятельного подхода к рассмотрению

любых профессиональных вопросов и

формированию суждений, выводов и

заключений.

4.

Профессиональная компетентность –

владение необходимым объемом знании и

навыков, позволяющих аудитору обеспечивать

квалифицированное, качественное,

отвечающее современным требованиям

оказание профессиональных услуг.

5.

Добросовестность – обязательность

оказания аудитором профессиональных

услуг с должной тщательностью,

внимательностью, оперативностью и

надлежащим использованием своих

способностей. Данный принцип не должен

трактоваться как гарантия безошибочности

в аудиторской деятельности.

6.

Конфиденциальность – обязанность

аудитора обеспечивать сохранность

получаемых или составленных в ходе

аудита документов. Аудитор не вправе

передавать эти документы или их копии

третьим лицам либо устно разглашать

содержащиеся в них сведения без согласия

собственника (руководителя) экономического

субъекта, за исключением случаев,

предусмотренных законодательством.

7.

Профессиональное поведения – соблюдение

приоритета общественных интересов,

поддержание высокой репутации аудиторской

профессии, воздержание от поступков,

способных нанести ущерб ее общественной

репутации.

46.

Регуляции по аудиту

Новая

регуляция закона об аудиторской

деятельности распространяется на всю

аудиторскую деятельность, которая

связана с хозяйственным учетом. Вне

сферы его регулирования остаются аудит

инфотехнологических систем, аудит

деятельности в сферах окружающей среды

и здравоохранения, а также прочая

аудиторская деятельность (напр., аудит

результатов), в той части, в которой она

не соприкасаются со сферой хозяйственного

учета. Однако новый закон регулирует

не только профессиональную деятельность

аудиторов. В новом законе сосредоточены

также и те критерии и требования, которые

обязывают предпринимателей организовывать

проведение аудиторского контроля. Мы

также считаем такой подход обоснованным

и легче воспринимаемым для предпринимателей.

В настоящий момент ссылки на аудиторский

контроль коммерческих объединений

имеются как в коммерческом кодексе, так

и в основной части закона о бухгалтерском

учете. В сфере регулирования коммерческого

кодекса по-прежнему остаются регуляции,

связанные с назначением аудитора,

однако, содержащаяся в законе о

бухгалтерском учете регуляция, касающаяся

аудиторского контроля, переносится в

новый закон.

47.

Понятие аудитора

Аудитором является:

Физическое лицо, которое получило квалификацию аудитора и зарегистрировано в регистре аудиторов;

Коммерческое аудиторское товарищество, внесенное в регистр аудиторов.

Обязанности

Аудитора - дать

рапорт (письменный отчет о проверке -

заключение) о состоянии финансовой

отчетности, её соответствии установленным

стандартам.

48. Функции аудитора

1) самостоятельно

определять формы и методы проведения

аудита;

2)

проверять в полном объеме документацию,

связанную с финансово - хозяйственной

деятельностью аудируемого лица, а также

фактическое наличие любого имущества,

учтенного в этой документации;

3)

получать у должностных лиц аудируемого

лица разъяснения в устной и письменной

формах по возникшим в ходе аудиторской

проверки вопросам;

4)

отказаться от проведения аудиторской

проверки или от выражения своего мнения

о достоверности финансовой (бухгалтерской)

отчетности в аудиторском заключении в

случаях:

- непредставления аудируемым лицом всей необходимой документации;

- выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица;

49. Внутренний

контроль и его оценка

Внутренний

контроль – это введённый и сформированный

руководством организации процесс для

получения обоснованного и достаточного,

относительно достижения целей организации,

подтверждения в следующих сферах:

- Результативность и эффективность деятельности

- Достоверность финансовой отчётности

- Соответствие законам и действующему порядку

В результате

произведенного исследования внутреннего

контроля, а также тестов средств контроля

аудитор может понять, какие недостатки

существуют в этих системах. Аудитор в

разумные сроки должен уведомить

руководство соответствующего уровня

о выявленных им существенных недостатках

структуры или функционирования систем

бухгалтерского учета и внутреннего

контроля. Обычно руководство информируют

о существенных недостатках в письменном

виде. Однако если аудитор считает, что

информирование в устной форме более

целесообразно, такое сообщение информации

следует отразить в рабочих документах

аудитора. В сообщении важно отметить,

что представлены только те недостатки,

которые стали известны аудитору в ходе

аудиторской проверки.

50. Риски аудита

Аудиторский риск

- это объективно существующая вероятность

допущения возможных неточностей и

отклонений от реальных данных, возникающая

в ходе аудиторской проверки компании.

Оценка

рисков начинается с определения всех

опасностей, препятствующих достижению

целей организации. Деятельности

организации могут угрожать как внутренние,

так и внешние факторы. При оценке рисков

необходимо учесть сформулированные и

изложенные цели. Идентификация рисков

должна охватывать все существенные

сферы деятельности. Часто при оценке

риска целесообразно исходить не только

из результатов предыдущего аудита, но

скорее из положения на данный момент.

51. Этические

принципы аудита

- честность,

- объективность,

- профессиональная компетентность и должная тщательность,

- конфиденциальность

- профессиональное поведение

52.

Правила аудита

Целью

аудита является – создать для аудитора

необходимые предпосылки для оценки

годовых бухгалтеских отчетов или

информации, связанной с ними. Оценка

аудитора повышает достоверностиь

финансовой информации. Но пользователь

этой информации не должен делать вывод,

что оценка аудитора дает гарантию

жзизнеспособности клиента или

эффективности деятельности его

руководства.

Постановление

«Правила аудита» вводится в действие

на основании статьи 2, части 5 Закона об

аудиторской деятельности(RT1 1999,

24,360).

Правила

Аудитор должен предоставлять свои услуги в соответствии с настоящими Правилами и стандартами Международной федерации аудиторов(технические правила).

Аудитор должен точно и добросовестно соблюдать пожелания клиента или указания работодателя, если они находятся в соответствии с принципами честности, объективности и независимости.

53.

Честность

Аудитор

должен при предоставлении своих услуг

быть честен и откровенен.

54.

Объективность

Аудитор

должен быть справедливым и свободным

от превзятости и не должен позволять

другим влиять на свою объективность.

55.

Компетентность

Компетентность

— высокая профессиональность при

исследовании аудитором вопросов,

поставленных заказчиком, опора на нормы

аудита, владение методиками проведения

научных исследований по экономике.

При проведении аудита

необходим научный подход к выбору

методики выполнения отдельных аудиторских

процедур при исследовании хозяйственных

процессов, инвестиций, финансового

менеджмента, маркетинга и др.

56.

Конфиденциальность

сохранение в тайне

информации, предоставленной заказчиком

аудитору для исследования, а также

неразглашение результатов исследования

без согласия на то заказчика. Исключением

является предоставление аудитором

информации правоохранительным органам

(судам, прокуратуре, арбитражу, следователям

и др.) по специальному решению,

согласованному с заказчиком.

57.

Профессиональное поведение

Это

соблюдение приоритета общественных

интересов и обязанность аудитора

поддерживать высокую репутацию своей

профессии, воздерживаясь от совершения

поступков, несовместимых с оказанием

аудиторских услуг и способных снизить

уважение и доверие к профессии аудитора,

нанести ущерб ее общественному имиджу.

Если аудиторская

организация является членом

профессионального объединения, ей

следует соблюдать и правила этики,

предусмотренные документами, принятыми

на добровольной основе данным

профессиональным объединением.

58.

Независимость

Это один

из этических принципов аудита.

Независимость - принцип аудита,

заключающийся в обязательности отсутствия

у аудитора при формировании мнения

финансовой, имущественной, родственной

или какой-либо иной заинтересованности

в делах проверяемого субъекта, а также

какой-либо зависимости от третьих лиц.

59.

Осуществление аудита

- Регулируется в Правилах аудита главой 6. Проведение аудита, где рассматриваются особенности аудита часто повторяющихся операций (ст. 18 Правил аудита) и

- Аудита не рутинных операций (ст. 19)

- Аудит оценок (ст. 20)

- Аналитические процедуры (ст. 21)

60.

Планирование аудита

Планирование

аудитором своей работы способствует

тому, чтобы важным областям аудита было

уделено необходимое внимание, чтобы

были выявлены потенциальные проблемы

и работа была выполнена с оптимальными

затратами, качественно и своевременно.

Планирование позволяет эффективно

распределять работу между членами

группы специалистов, участвующих в

аудиторской проверке, а также координировать

такую работу.

Аудитору

необходимо составить и документально

оформить общий план аудита, описав в

нем предполагаемые объем и порядок

проведения аудиторской проверки. Общий

план аудита должен быть достаточно

подробным для того, чтобы служить

руководством при разработке программы

аудита. Вместе с тем форма и содержание

общего плана аудита могут меняться в

зависимости от масштабов и специфики

деятельности аудируемого лица, сложности

проверки и конкретных методик, применяемых

аудитором.

Аудитору

необходимо составить и документально

оформить программу аудита, определяющую

характер, временные рамки и объем

запланированных аудиторских процедур,

необходимых для осуществления общего

плана аудита. Программа аудита является

набором инструкций для аудитора,

выполняющего проверку, а также средством

контроля и проверки надлежащего

выполнения работы. В программу аудита

также могут быть включены проверяемые

предпосылки подготовки финансовой

(бухгалтерской) отчетности по каждой

из областей аудита и время, запланированное

на различные области или процедуры

аудита.

61.

Проведение аудита.

Проведение

аудиторского контроля является

обязательным для каждого акционерного

общества, государственных учреждений,

обязанных вести бухгалтерский учет,

единиц местного самоуправления и

публично-правовых юридических лиц,

целевых учреждений и партий, получающих

ассигнования из госбюджета. Обязательную

обзорную проверку

всегда можно также

заменить аудитом, и, аудит или обзорную

проверку можно

всегда проводить и добровольно, также

и в тех случаях, когда указанные критерии

не были выполнены.

В

акционерном обществе (АО) аудит

годового бухгалтерского отчета обязателен

и не зависит от показателей

годового бухгалтерского отчета. При

регистрации АО учредители подают данные

об аудиторе или аудиторах, прилагая

согласие аудитора принять данного

клиента ( audiitori nõusolek).

Аудит

годового бухгалтерского отчета обязателен

для лиц, обязанных вести бухгалтерский

учет , если в годовом бухгалтерском

отчете как минимум 2 показателя выше:

1)доходы

от продаж 2 млн. евро;

2)имущество

на дату баланса 1 млн.евро;

3)среднее

число работающих 30 человек

Аудит

годового бухгалтерского отчета обязателен

для лиц, обязанных вести бухгалтерский

учет,если в годовом бухгалтерском отчете

как минимум 1 показатель выше:

1) доходы

от продаж 6 млн.евро;

2) имущество на

дату баланса 3млн. евро;

3) среднее число

работающих 90 человек;

62.

Этапы аудита.

Этапы

проведения аудита: предварительная

работа (принятие клиента,

установление отнашений, заключение

договора), планирование

аудита (предварительное

планирование, сбор общих сведений о

клиенте, сбор

информации о правовых обязательствах

клиента, оценка существенности,

аудиторского риска, риска для бизнеса

и внутрихозяйственного риска, ознакомление

с СВК и оценка риска контроля, разработка

общего плана и программы аудита),

осуществление проверки

, документирование

выводов, составление

рапортов.

63.

Установление подлинности аудируемых

данных.

Определение

достоверности (подлинности) данных –

это оценка источников информации,

используемых в бухгалтерском учете:

1)

документы, отражающие рутинные операции

(часто повторяющиеся);

2)

бухгалтерские документы не рутинных

операций;

3) оценки

(инвестиций в недвижимость, в основное

имущество; безнадежных долгов)

64.

Документы аудитора

Аудиторские

документы являются собственностью

аудитора. К аудиторским документам

относят: процедуры аудита, аудиторские

доказательства и сделанные аудитором

выводы. Документы должны отражать

планирование и контроль решений аудитора.

Документы, как правило, включают: (ст.6

ПА)

- выдержки или копии юридических документов, соглашений и протоколов, отражающих деятельность клиента (Учредительный договор и Устав, наиболее важные покупки, продажи и аренды, собрания акционеров и протоколы заседания правления, и т.д.);

- сведения об организационной структуре клиента, коммерческие предприятия, рабочие права и обязанности;

- копию учетной политики и процедур, план счетов;план аудита;

- результат проверки баланса и отчета о доходах;

- ссылки на то, кто и когда осуществлял процедуры проверки;

- копии финансовой отчетности, необходимые аудитору компании, чтобы выразить мнение

65.

Рапорты аудитора и принципы их составления

Отчет

о результатах своей работы аудитор

подает клиенту в форме письменного

отчета - рапорта. Понятие рапорта, их

типы, особенность такого рапорта, которым

завершается проверка законченного

финансового отчета – заключения,

регулируюет глава 8 Правил аудита

«Рапорты аудитора».

Аудитор

может составлять два типа рапортов:

Заключение аудитора - Vandeaudiitori aruanne или SÕLTUMATU AUDIITORI ARUANNE

Рапорты специального назначения -ERIOTSTARBELINE RAPORT , – меморандумы, оценки, мнения, отчеты (например, по проверке неденежного взноса в акционерное общество, по проверке договора объединения или разъединения, проверка плана распределения имущества в ходе прекращения деятельности коммерческого об-ва и др.)

66.

Заключение аудитора

Заключение

присяжного аудитора

завершает аудиторскую проверку

законченного годового

бухгалтерского отчета.

В нем аудитор дает оценку

финансовой отчетности на основании

Правил аудита или Международных

стандартов аудита. Мнение об отчете

выражается в утвердительной форме.

Заключение

содержит:

-

наименование VANDEAUDIITORI

ARUANNE)

- адресат

– как правило, общему собранию акционеров

или пайщиков

вводный

абзац: за какой период

и какая отчетность проверена, с

перечислением основных бухгалтерских

отчетов;

второй

абзац: за что отвечает

руководство фирмы (juhatuse kohustused

raamatupidamise aastaaruande osas);

третий

абзац - обязательства

аудитора (audiitori kohustused);

абзац-сфера:

в нем говорится о том, что именно сделал

аудитор в ходе аудита, на каком основании;

рамки осуществления аудита (аудит

может обеспечить высокий уровень

уверенности, но не предоставляет полной

гарантии!)

абзац-мнение

– в стандартном заключении содержится

вывод аудитора по результатам аудита

(kajastab

…raamatupidamise aastaaruanne olulises osas õigesti ja

õiglaselt…finantsseisundit …finantstulemust ja rahavoogusid

kooskõlas Eesti hea raamatupidamistavaga)

Подпись,

дата заключения, адрес аудитора.

Есть 5

типов мнений: мнение без замечаний,

мнение без замечаний с подчеркиванием

некоторых фактов, мнение с замечанием,

противоположное мнение, отказ от

публикации мнения. (ПА ст.28)

- Мнение безоговорочное (märkuseta a.)

- Мнение безоговорочное с привлечением внимания к обстоятельствам (märkuseta a. koos teatud asjaolu rõhutamisega)

- Мнение с оговоркой (märkusega a.)

- Отрицательное ( vastupidine a.)

- Отказ выразить мнение (arvamuse avaldamisest loobumine)

Чистое

заключение аудитор дает если:

- Бухучет клиента организован корректно, при составлении отчетов придерживались общепризнанных принципов учета;

- Финансовая информация не противоречит правовым актам, важным для клиента;

- Бухгалтерские отчеты соответствуют пониманию аудитором деятельности клиента;

- Представлена вся существенная информация для правильного и справедливого отражения финансового состояния клиента.

Аудитор не может дать безоговорочное заключение

- ГБО существенно ошибочный – отрицательное мнение;

- ГБО несущественно ошибочный – мнение с оговоркой;

- Существенная неопределенность и сужение сферы аудита – отказ об выражения мнения.

Аудитор не может дать безоговорочное заключение

- Если выявились следующие существенные обстоятельства , влияющие на ГБО:

- - бухгалтерский учет не корректен

- Сужена сфера аудита

- Различные мнения у аудитора и руководства в отношении принципов составления ГБО

Мнение

с раскрытием обстоятельств

- Привлечь внимание пользователей к проблеме применения принципа продолжения деятельности:

- Собственный капитал не соответствует заявленному капиталу по уставу;

- Недостаточность оборотных средств для покрытия краткосрочных обязательств и др. обстоятельства

67.

Рапорты специального назначения

Выражается

мнение для третьей стороны или широкой

экономической общественности

по какому-либо узкому

аспекту или специфическому углу зрения

в отношении финансовой информации

клиента.

Адресованные

аудитором исключительно клиенту и

предназначенные для внутреннего

пользования мнения, меморандумы и

оценки.

Помимо

аудита бух отчетности от аудитора может

потребоваться оценка(мнение):

по какой-либо узкой области финансовой информации.

по эмиссионному проекту открытой эмиссии ценых бумаг.

по выполнению различных договорных обязательств.

по бух отчетам, составленым на основании законодатаельства какого-либо государства или международного концерна.

(ст44 ПА)

Для

рапортов специального назначения

- Не дается стандартных рекомендаций;

- Ожидается ясная оценка определенной сферы или ответ на конкретный вопрос;

- Должны быть приведены существенные параметры финансовой информации, которой дается оценка, имя клиента, охват периода информации и др.

- Фиксируется цель составления рапорта и обозначается адресат.

Управление

инвестициями и анализ

68.

Понятие и виды инвестиций Инвестиция

- это вложение капитала в денежной,

материальной и нематериальной формах

в объекты предпринимательской деятельности

с целью получения текущего дохода или

обеспечения возрастания его стоимости

в будущем периоде. Виды: портфельные

и реальные. В зависимости

от источника : иностранные, государственные

и частные инвестиций. Производственные

и интеллектуальные виды инвестиций.

Контролирующие и неконтролирующие

инвестиции.

69.

Сбережение против инвестирования - Сбережения - это та

часть дохода, которая в данный момент

не потребляется. Это не что иное, как

отсроченное потребление. За счет

сбережений обеспечиваются в будущем

производственные и потребительские

нужды. Сбережения производятся фирмами

(с целью последующего инвестирования

накопленного дохода в расширение

масштабов производства), домашними

хозяйствами и населением (для покупки

земли, недвижимости, предметов длительного

пользования).

Инвестиции

- это вложение денежных средств в

приобретение основных средств производства

(машин, оборудования), в строительство

зданий и сооружений, а также финансовые

инвестиции в приобретение ценных бумаг.

Источником инвестиционных вложений

выступают накопления сбережений и

амортизация.

70.

Стратегическое инвестирование -

Стратегическое

инвестирование представляет собой

приобретение инвестором крупного

(вплоть до контрольного) пакета акций

компании. Как правило, стратегическое

инвестирование предполагает длительное

или постоянное присутствие инвестора

среди собственников компании. Зачастую

конечной стадией стратегического

инвестирования является приобретение

компании либо слияние ее с

компанией-инвестором.

71.

Портфельные инвестиции - это

вложения средств в ценные бумаги

различных компаний для получения

спекулятивной прибыли.

72.

Реальные инвестиции – (капитальные

инвестиции) это денежные вливания в

средства производства – оборудование,

здания, земельные участки.

73.

Финансовые рынки, их задачи и классификация

Финансовый рынок

– сфера функционирования финансово-кредитного

механизма. Финансовый pынок пpедставляет

собой оpганизованную или нефоpмальную

систему тоpговли финансовыми инстpументами.

На этом pынке пpоисходит обмен деньгами,

пpедоставление кpедита и мобилизация

капитала. Основную pоль здесь игpают

финансовые инстpументы, напpавляющие

потоки денежных сpедств от собственников

к заемщикам. Товаpом выступают деньги

и ценные бумаги.

Финансовый pынок

пpедназначен для установления

непосpедственных контактов между

покупателями и пpодавцами финансовых

pесуpсов.

На практике сложилось понимание

финансового рынка как трех взаимосвязанных

сегментов:

1) рынок кредитов;

2) рынок

ценных бумаг;

3) валютный рынок.

74.

Гипотеза эффективности рынка и степени

эффективности рынка

Согласно

гипотезе эффективности рынка,

сформулированной Юджином Фейма, рынок

имеет три степени эффективности, каждая

из которых строится на представлении

о вышеперечисленных видах информации

РЦБ:

1) слабая

эффективность. Она

наблюдается в том случае, когда стоимость

актива отражает прошлую и доступную

всем информацию. Прошлая информация

теряет смысл, поскольку уже отражена в

цене актива, а технический анализ

бесполезен;

2) средняя

форма эффективности.

Она проявляется тогда, когда, помимо

прошлой, есть публичная информация,

которая содержит материал, позволяющий

анализировать фондовый рынок, причем

фундаментальный анализ уже не нужен;

3) сильная

форма эффективности рынка

существует при сочетании всех трех

типов информации. Сама гипотеза

эффективного рынка может быть

сформулирована следующим образом: рынок

является эффективным в распределении

информации только тогда, когда вся

информация целиком и полностью отражена

в стоимости актива. В таком случае она

не может быть использована на теневом

рынке с целью получения прибыли сверх

нормы.

При

эффективности рынка все вкладчики

обладают равными возможностями и

находятся в равных условиях. Это связано

с тем, что резкое изменение стоимости

ценной бумаги может вызвать появление

новой информации, которую нельзя

предугадать заранее и учесть в цене.

Гипотеза

эффективного рынка выполняет прикладную

функцию. Она позволяет понять, что,

выступая инвестором на рынке ценных

бумаг, экономический субъект не должен

рассчитывать на сверхвысокую прибыль.

Кроме того, каждый вкладчик имеет все

средства для того, чтобы быть в курсе

дел, касающихся РЦБ, и обладать информацией,

которая уже отражена в ценах активов.

75.

Теория мыльных пузырей

Теория пузырей

Теория пузырей -

теория, согласно которой курсовая

стоимость ценных бумаг зачастую сильно

превышает их реальную стоимость.

По-английски: Bubble theory

Понятие «мыльный

пузырь» можно условно определить как

резкое повышение цены какого-либо актива

или целой группы активов, которое

происходит в виде непрерывного процесса,

когда первоначальное повышение цены

порождает надежды на дальнейшее ее

повышение и привлекает все новых

покупателей, в качестве которых, как

правило, выступают спекулянты,

заинтересованные не столько в способности

активов приносить доход, сколько в том,

чтобы выгодно их перепродать. За

повышением цен обычно следует перелом

в ожиданиях и резкое падение цен, нередко

завершающееся финансовым кризисом.

«Мыльный пузырь» — это примерно то же,

что и бум, только при буме повышение

цен, объема производства и прибыли

происходит более медленно и плавно, чем

при возникновении «мыльного пузыря»,

и завершиться бум может либо кризисом,

иногда принимающим форму краха (или

паники), либо плавным угасанием без

кризиса.

76.

Временная стоимость денег (одиночные

суммы, аннуитет)

Временна́я

це́нность

де́нег (ВЦД) или стоимость

денег во времени (СДВ),

стоимость денег с учетом

фактора времени (СДУФВ),

теория временной

стоимости денег,

дисконтированная

существующая ценность

— концепция, на которой основано

предположение о том, что деньги должны

приносить процент - ценность сегодняшних

денег выше, чем ценность той же суммы,

получаемой в будущем.

Временна́я

це́нность де́нег —

одно из фундаментальных понятий финансов.

Временна́я ценность

денег основана на

предпосылке, что каждый предпочтёт

получить определенную сумму денег

сегодня, чем то же самое количество в

будущем, если все остальное одинаково.

В результате, когда каждый вносит деньги

на счёт

в банк, каждый

требует (и зарабатывает) проценты.

Деньги, полученные сегодня, более ценны,

чем деньги, полученные в будущем

количеством процентов, который деньги

могут заработать. Если 90 сегодняшних

рублей через год увеличатся до 100 рублей,

то эти 100 рублей, подлежащие выплате

через год, сегодня стоят 90 рублей.

«Золотое»

правило бизнеса гласит:

Сумма,

полученная сегодня, больше той же суммы,

полученной завтра.

Согласно

принципу временно́й ценности денег,

сегодняшние поступления ценнее будущих.

Отсюда вытекает, по крайней мере, два

важных следствия:

- необходимость учёта фактора времени при проведении финансовых операций;

- некорректность (с точки зрения анализа долгосрочных финансовых операций) суммирования денежных величин, относящихся к разным периодам времени.

- Если денежные потоки аннуитетных платежей растут в (1+g) раз (ставка роста равна g), то их дисконтированная стоимость вычисляется по формуле:

-

- где - аннуитетный платеж, осуществляемый в первый период, - число периодов, - ставка дисконтирования, - дисконтированная стоимость аннуитетных платежей.

- Формула получается вычитанием формулы для расчета дисконтированной стоимости перпетуитета начинающегося в году n из упрощенной формулы модели Гордона.

77. Цена облигации