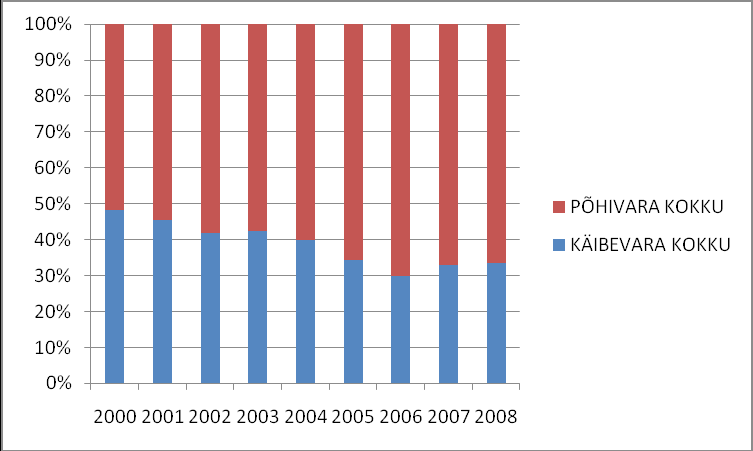

käibekapitali osatähtsus varadest 0,49 0,48 0,48 0,47 0,48 0,45 0,42 0,42 0,40 0,34 0,30 0,33 0,33 puhaskäibekapital 425 408 354 184 608 896 1053 1009 1011 1044 1103 1636 1629 Maksevõime üldise tasemega võrreldakse käibevarade üldsummat lühiajaliste kohustustega. Ettevõtte seisukohalt näitab suhtarvu liiga kõrge väärtus liigseid rahamahutusi käibevaradesse, ressursside ebaefektiivset kasutamist.(Ettevõtte finantsjuhtimine, lk 19) Hea maksevõime on olnud aastatel 2001, 2002, 2007 ja 2008, mil näitaja on olnud >=1,6. Rahuldav maksevõime on olnud aastatel 1996-1998, 2000 ja 2003-2006, mil näitaja oli 1,20 ja 1,59 vahel. Mitterahuldav maksevõime oli aastal 1999, mil näitaja oli 1,17. (Ettevõtte finantsjuhtimine, lk 20) Puhta käibekapitali näitaja põhjal saadakse teada, kui palju on suunatud käibevaradesse pikaajalisi finantseerimise allikaid – pikaajalisi kohustusi ja omakapitali. Maksevõimelise

1) Raamatupidamise ja finantsjuhtimise erinevus Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud. Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus. Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk kasutamisel otsustusprotsessis. Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog. 2) Finantsjuhi peamised otsustusvaldkonnad Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute planeerimine ja juhtimine Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud: emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha

1. Raamatupidamise ja finantsjuhtimise erinevus RAAMATUPIDAMINE FINANTSJUHTIMINE AJAHORISONT Minevikku vaatav Tulevikku suunatud RISKIANALÜÜS Veidi Korralik riskiarvestus FINANTS ARUANDED Rõhk koostamisel Rõhk kasutamisel otsustusprotsessis NÄITAJAD Puhaskasum Rahavoog 2. Finantsjuhi peamised otsustusvaldkonnad a) Pikaajaliste investeeringute planeerimine ja juhtimine.

Finantsaruanded Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007. 5 6 7 Raha ja pangakontod 23 777,0 46 816,6 20 513,4 Aktsiad ja muud väärtpaberid 6 285,4 - - Nõuded ostjate vastu (debitoorne võlgnevus) 42 674,3 55 921,1 147 399,4 Mitmesugused nõuded 15,9 498,0 18,2 Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7 Varud kokku 34 456,1 48 443,8 62 827,4 Käibevara kokku 110 772,1 156 646,2 236 769,0 Pikaajal. finantsinvesteeringud - - - Materiaalne põhivara (jääkmaks.) 37 163,3 38 291,6 4

Kordamisteemad õppeaines „Finantsjuhtimise üldkursus“ 1. Raamatupidamise ja finantsjuhtimise erinevus Raamatupidamine Finantsjuhtimine Mineviku vaatav Tulevikku suunatud Finantsaruannetel rõhk koostamisel Finantsaruannetel rõhk kasutamisel otsustusprotsessis Näitajateks puhaskasum Näitajateks rahavoog Riskianalüüs-veidi Korralik riskianalüüs 2. Finantsjuhi peamised otsustusvaldkonnad (3) 1)Kuhu investeerida? Pikaajaliste investeeringute - projektid planeerimine ja juhtimine

müüa toodangut aasta läbi, varjestamine toimub tulevikutehingute ostuvõi müügiga, forward-tehing on tootja ja ostja vaheline kokkulepe tehtud toodekoguse müümiseks kindlal ajahetkel tulevikus d) nn vertikaalne koordinatsioon, kus osapoolte vahel sõlmitakse lepingulisis kohustusi tootjate ja ostjate vahel e)sisendoptsioonid hinnariski maandamiseks. Paindlikkus võimaldab kiiremini reageerida ettevõtetele teatavaks saanud uuele infole. Riski maandamiseks saab finantsjuhtimine kasutada finantsvõimenduse, likviidsuse ja kindlustuse võimalusi. 22. Diversifitseerimne. Diversifitseerimine ehk hajutamine (natuke ka eelmises küsimuses vastatud a-c). Diversifikatsiooni võimalusi on näiteks tegevuse mitmekesistamine (turule minnakse uute toodetega), uute turgude ja tegevusvaldkondade loomine. Diversifikatsioon vähendab sõltuvust ühest tootest-turust. Võimaldab hajutada riski, minna uutele

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Bruno Meder RP131 OSAÜHING XXX FINANTSANALÜÜS Ainetöö Juhendaja: Viktor Arhipov Tallinn 2016 SISUKORD SISSEJUHATUS..................................................................................4 1.ANALÜÜSITAVA ETTEVÕTTE ÜLDINE ISELOOMUSTUS. .5 2.MÜÜGITULU ANALÜÜS..............................................................6 3.LIKVIIDSUSE ANALÜÜS..............................................................7 3.1Lühiajalise võlgnevuse kattekordaja ehk maksevõime üldine tase....................................7 3.2Likviidsuskordaja ehk kiireloomuliste maksete tase.........................................................8 3.3Maksevalmiduse kordaja ehk rahaliste vahendite tase..................................................

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond ICT SUPPORT OÜ Praktikaaruanne Tallinn 2014 SISSEJUHATUS Raamatupidamise III kursuse esimese praktika läbis autor raamatupidamisteenust pakkuvas firmas Annual Report OÜ, mis asub aadressil Spordi 26a. Praktika kestis ajavahemikul 25.11.2013 20.12.2013. Praktikaaruande koostas autor lähtuvalt Annual Report OÜ kliendiga kokkupuutest, kuna firma enda raamatupidamisega kokkupuudet ei olnud. Seega koostas autor majandusanalüüsi lähtudes firma ICT Support OÜ aastaaruannetest aastatel 2009 kuni 2012. Firma ICT Support OÜ on asutatud 2002. aastal aadressiga Valgevase 3. ICT Support OÜ koosneb neljaliikmelisest töötajaskonnast, kellest üks on tegevjuht ning kolm süsteemiinsenerid. ICT Support OÜ tegevusvaldkondadeks on keskne kasutajate haldus, virtualiseerimine, tööjaamade haldus, serverite haldus, tulemüürid ja kaugtöö, andmete varundamine ja taastamine ning kl

Kõik kommentaarid