· Tulumaks · Aruandeaasta kasum (kahjum) 9 Kuluarvestuse olemus ja põhimõtted · Kuluarvestus on juhtimisarvestuse osa, mille käigus määratakse kindlaks toodete valmistamise ja müügi plaanilised (eelarvelised) kulud, standardkulud ja tegelikud kulud, analüüsitakse kulusid ja kuluhälbeid ning äritegevuse kasumlikkust · Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku informatsiooni. Juhtimise kui protsessi osategevuseks on kavandamine, organiseerimine, kontroll ja otsustamine. · Maksuarvestus · Finantsarvestus · Audiitorkontroll · Finantsaruannete analüüs · Eelarvestamine 10 · Kuluarvestus on äritegevuse kõigi kulude ja üksikute toodete tootmise (teenuste osutamise) juhtimise ja müügi kulude kogumise, töötlemise, kontrolli ja analüüsi protsess, mis hõlmab ka kulueelarvete (plaaniliste kulude) koostamist.

7.Homogeensete tarbija eelistuste korral on võimalik segmentimisel rakendada kontsentreeritud turundust TÕENE 8.Müügi soodustamise all mõistetakse pikaajalist müüki elavdavat tegevust, mis stimuleerib tarbijat rohkem ostma ja vahendajat paremini müüma VÄÄR 9.Ford oli maailmas esimene autoturu segmentija VÄÄR 10.Missioon sisaldab firma põhieesmärki ehk firma eksisteerimise põhialust TÕENE 11.Kulude juhtimise strateegiat järgiv ettevõtte keskendub oma tegevusel turuniššide kaardistamisele VÄÄR 12.Õppimiseks nimetatakse kogemustest tulenevat indiviidi käitumise muutumisT TÕENE 13.Strateegia vastab küsimustele mida teha, millal teha ja kes vastutaB VÄÄR 14.Tarbija ostuotsustusprotsessi mudelis võivad vajaduse korral aktiivselt tegutseda ka tarbijakaitseorganisatsioonid TÕENE 15.Müüjate atesteerimise kvantitatiivseks hindamise aluseks on klientidega suhtleminE VÄÄR 16

omakapital väheneb, välja arvatud omakapitali arvelt omanikele tehtud väljamaksed (RTJ1, § 25). Kulu tekib ressursi kasutamisel. Kuluarvestuse süsteemide taseme hindamiseks on olulised väljund ehk väljundiks olevad kuluobjektid ja strateegia. Väljund on toode, mida ettevõte toodab või teenus, mida ettevõte osutab või projekt, mida klientidele tehakse, et teenida kasumit. Seepärast on oluline teada, kui suured on toodete, teenuste, projektide kulud. Kulude juhtimise eesmärgiks on erinevate huvigruppide vajaliku infoga kindlustamine kuluobjektide kulude kohta.[ CITATION Kar12 l 1061 ] Traditsioonilises kulude arvestamises keskendutakse kuluobjektide, kulukohtade, kululiikide arvestusele. Kulude liigitamise eesmärgiks on samaliigiliste kuluartiklite 7 rühmitamise teel süsteemi loomine, et kergendada erinevatest kuludest parema ülevaate saamist

Bordeni mudel lk 42 McCarthy 4P mudel lk 42 Product - toode Price – hind Place – turustus Promotion – toetus (keskendub tootele) 6P lk 43 4P + töötajad (personnel) ja protsess (process) 7P lk 43 6P+ tõendus (physical evidence) 4A lk 43 Aktsepteeritavus – jõukohasus – kättesaadavus – teadlikkus 4C lk 44 Consumer – tarbija; Cost – kulud; Communication – suhtlus; Convenience - käepärasus (keskendub tarbijale) Konkurentsistrateegiad lk 49 Eristumise strateegia; kulude juhtimise strateegia; kontsentreerumise strateegia(keskendumine turuniššile) ; innovatsiooniline strateegia • Rünnakustrateegiad lk 50 – otserünnak; tiibrünnak; ümberpiiramine; möödahiilimine; sissisõda • Kaitsestrateegiad lk 50 – tugikohakaitse; tiibrünnaku tugikohakaitse; liikuv kaitse; ründav kaitse; vasturündav kaitse; strateegiline taandumine Kasvustrateegiad lk 51 Ansoffi maatriks

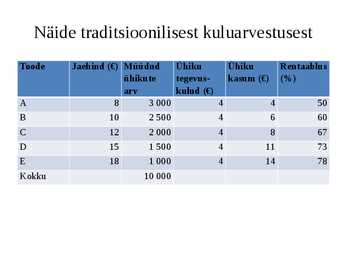

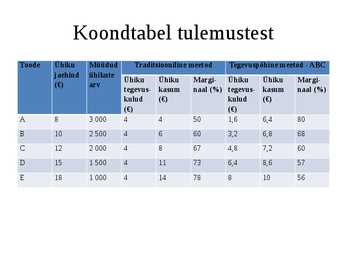

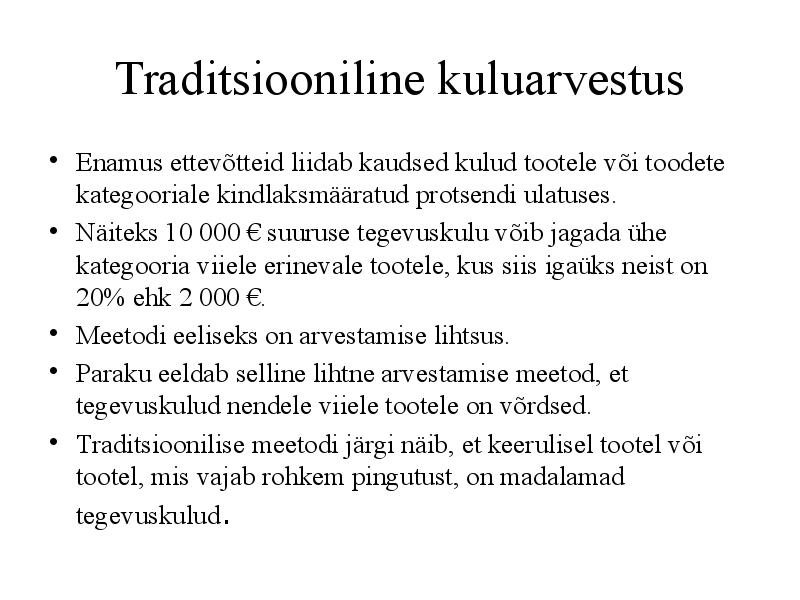

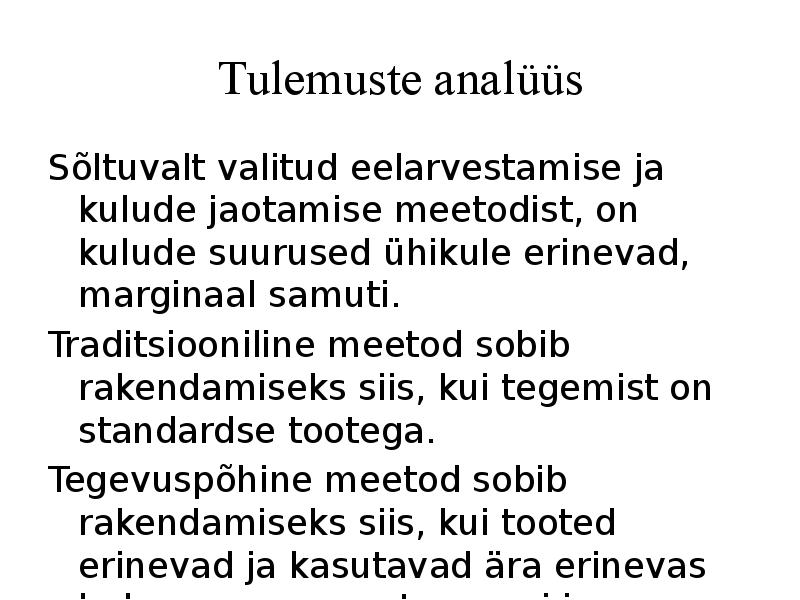

Ühtse kuluarvestussüsteemi tunnused (eeldused): võrreldavad kuluaruanded, kehtestatud arvestusperioodid, kulude liigitamise alused, kulude jaotamise alused, varade hindamise alused. Traditsiooniline kuluarvestus- kulude arvestuse meetod, mille kasutamisel liigitatakse kulud otsekuludeks ja kaudkuludeks ning arvestatakse kõik kulud kuluobjektidele, kasutades mahupõhiseid kulukäitureid. Traditsioonilises kuluarvestuses paigutatakse kuluobjektidele kõigepealt otsekulud. Kaudkulud paigutatakse kulukohtadele ning pärast seda jaotatakse traditsiooniliste kulukäiturite abil kuluobjektidele. Traditsioonilise kuluarvestuse eelised: Otsekulud on olulised; Kaudkulud on suhteliselt väikesed; väike toodete nomenklatuur; tootmisprotsess lihtne; tehnoloogia stabiilne; lihtne organisatsiooni struktuur Puudused: 1)Ei anna muutuvas keskkonnas piisavat ülevaadet kulude kujunemisest organisatsioonis. 2)Tegevuste ja tehingute kulud ei ole alati seotud toodetud ühikute arvuga.3)Tulemuste, tegev

....................................................30 2.4.1. Kulukandjate arvestuse olemus ja eesmärgid........................................... 30 2.4.2. Tegevuspõhine kuluarvestus..................................................................... 31 2.4.3. Tootmislike üldkulude kalkuleerimine..................................................... 32 2.5. Ettevõttesisese aruandlussüsteemi üldkontseptsioon ......................................... 41 3. KULUDE JUHTIMISE METOODIKA ................................................................ 43 3.1. Kulude juhtimise üldpõhimõtted ........................................................................ 43 3.2. Sihtkalkuleerimine ehk eesmärkkalkuleerimine................................................. 44 3.3. Kaizen kuluarvestus ............................................................................................ 49 3.4. Elutsükli kuluarvestus ..........................................

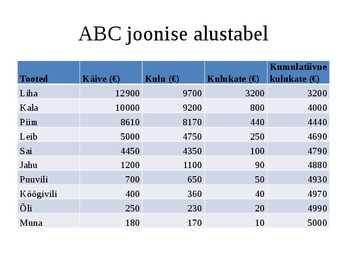

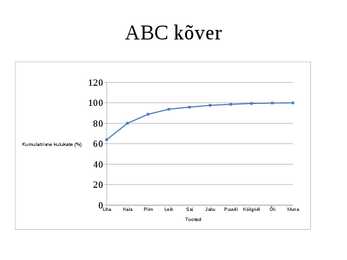

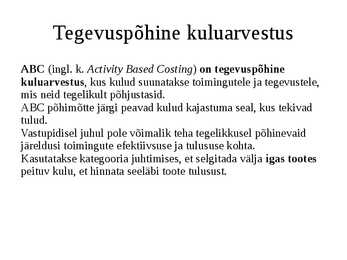

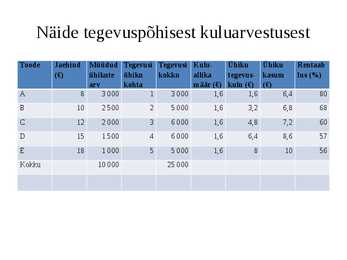

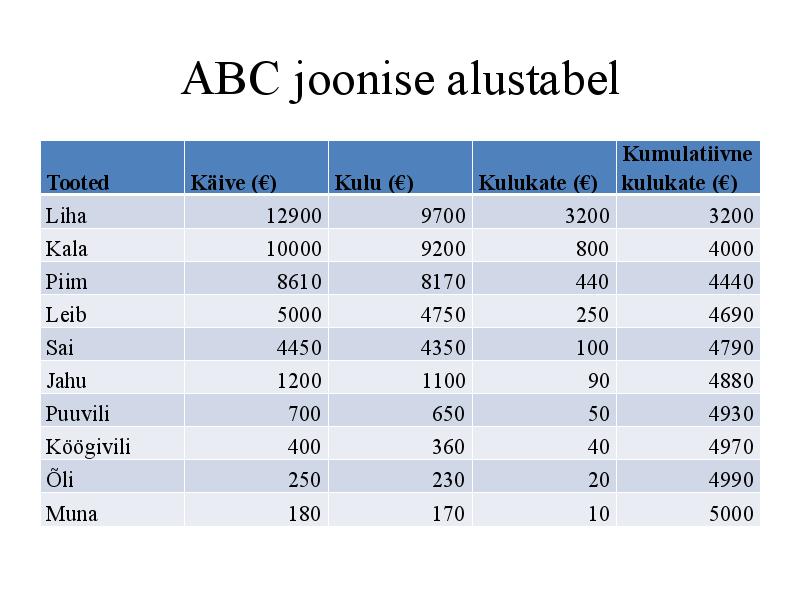

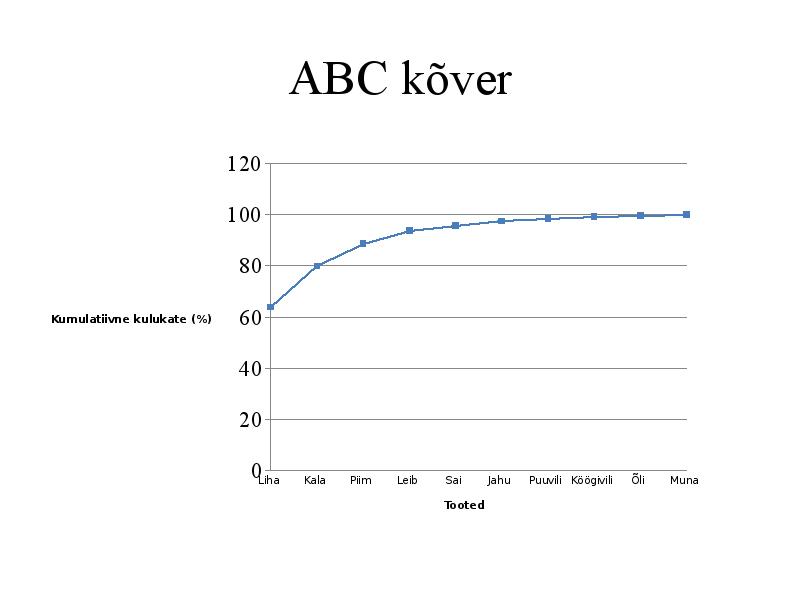

TARTU ÜLIKOOL Pärnu kolledž PARETO ANALÜÜS Referaat Pärnu 2015 Sissejuhatus Pareto analüüs on nimetatud 20. sajandi Itaalia majandusteadlase Vilfredo Pareto (1848- 1923) järgi. Teadlane pani tähele, et ühiskonnas jaotuvad ressursid ebaühtlaselt – suurem osa ressurssidest koondus väheste inimeste kätte. Seda avastust nimetatakse mitmeti – Pareto printsiibiks, Pareto seaduseks, 80:20-reegliks, vähima pingutuse põhimõtteks ja tasakaalutuse põhimõtteks. Jätkates antud teema uurimist, leidis Pareto, et tegemist on väga universaalse printsiibiga, mis kehtib pea igas eluvaldkonnas, ja seda vaatamata ajale, ühiskonnakorrale või muudele välistele tingimustele. Pareto 20:80 reegel on ka ABC analüüsi ehk tegevuspõhiste kulude analüüsi (activity based costing) aluseks. Pareto 20:80 printsiip ning ABC analüüs on suuresti kaasa aidanud tänapäeva (äri)maailma kujunemisele, mõjutades nii ettevõttete (eriti kvaliteedijuhtimise, toot

Finantsis on andmed väga täpsed, Juhtimises on aga info saamise kiirus suurema tähtusega kui andmete täpsus. Finantsis peab infot esitama perioodiliselt; Juhtimises aga millal iganes vajadus tekib. Finants on KOHUSTUSLIK; juhtimis ei ole kohustuslik. Sarnasused: Mõlemad toetuvad finantsarvestuse infosüsteemile & vastutuse ja aruandluse kontseptsioonile. (finants hõlmab kogu ettevõtet, juhtimis aga selle üksikuid osi) Ettevõtte juhtimise kontrollsüsteem Protsess, mille kõigus juhid mõjutavad teisi organisatsiooni liikmeid, et organistasiooni strateegia saaks ellu viidud. Formaalse juhtimise kontrolli protsessi etapid: Strateegiline planeerimine – määratakse mis suunas organisatsioon järgmisel perioodil liigub. Selle perioodi ligikaudsed tulud ja kulud. Eelarvestamine – eelarve plaan, mis hõlmab tavaliselt 1 aastat.

Kõik kommentaarid