TARTU

ÜLIKOOL

Pärnu

kolledž

PARETO ANALÜÜSReferaat

Pärnu

2015

SissejuhatusPareto

analüüs on nimetatud 20. sajandi Itaalia majandusteadlase Vilfredo

Pareto (1848-1923) järgi. Teadlane pani tähele, et ühiskonnas

jaotuvad

ressursid ebaühtlaselt – suurem osa ressurssidest koondus

väheste inimeste kätte. Seda

avastust nimetatakse mitmeti –

Pareto printsiibiks, Pareto seaduseks, 80:20-reegliks, vähima

pingutuse

põhimõtteks ja tasakaalutuse põhimõtteks.

Jätkates

antud teema

uurimist , leidis Pareto, et tegemist on väga

universaalse printsiibiga, mis kehtib pea igas eluvaldkonnas, ja seda

vaatamata ajale, ühiskonnakorrale või muudele välistele

tingimustele. Pareto 20:80 reegel on ka ABC analüüsi ehk

tegevuspõhiste kulude analüüsi (activity

based costing) aluseks.

Pareto

20:80 printsiip ning ABC analüüs on suuresti kaasa aidanud

tänapäeva (äri)maailma kujunemisele, mõjutades nii

ettevõttete (eriti

kvaliteedijuhtimise , tootevaliku ning kliendisuhete

valdkonnas) kui ka üksikisikute valikulangetamist ning oma tegevuse

juhtumist.

80:20

printsiip80:20

– printsiip nendib, et põhjuste ja tagajärgede, sisendite ja

väljundite ning töö ja tulemuste vahel valitseb loomupärane

tasakaalutus. Põhjused, sisendid ja tööpanused jagunevad kahte

kategooriasse (

Koch 2000: 23):

- enamik, millel on tühine mõju;

- väike vähemik, millel on valdav, valitsev mõju.

On

samuti tüüpiline, et tagajärjed, väljundid ja tulemused tulenevad

nende saamisele suunatud põhjuste, sisendite või tööpanuste

suhteliselt väikesest osast. 80:20 printsiip on nii väärtuslik

seetõttu, et see on täiesti ootusvastane. Me kipume eeldama, et

kõik põhjused on enam-vähem võrdse tähtsusega. Näiteks, et kõik

kliendid on võrdselt vajalikud. (

Ibid :24)

80:20

printsiip kinnitab, et kui uurida ja analüüsida kaht, põhjuste

ning tagajärgede andmejada, leiame sealt kõige tõenäolisemalt

tasakaalu puudumise. Tasakaalutus võib esineda suhtena 65:35, 70:30,

75:25, 80:20, 95:5 või 99,9:0,1 või mis tahes muu suhtena.

(Koch

2000

:27)

Siiski

ei pea suhtes olevad arvud tingimata andma summaks 100. Printsiibi

rakendamisel peab olema kaks andmehulka, kumbki kokku 100 protsenti,

millest esimene sada mõõdab mingit muutuvat hulka, mida evivad,

ilmutavad või põhjustavad inimesed või asjad, kes/mis annavad

kokku teise asja. (

Ibid:

32)

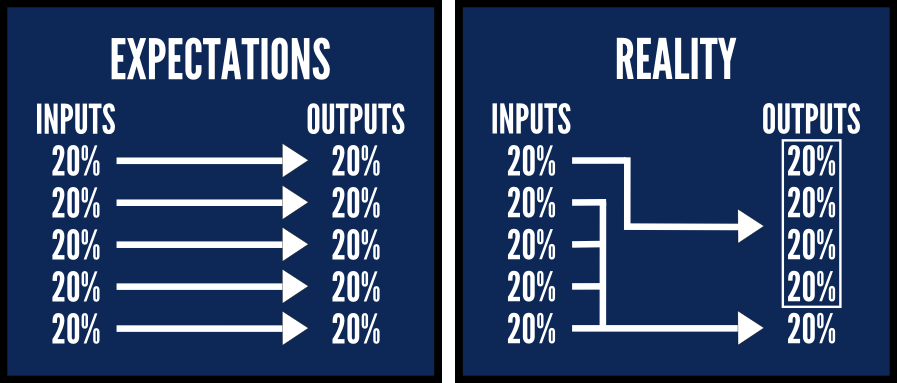

20:80

printsiibi kasutamineSuurim

eelis ettevõtte jaoks on omada rahulolevaid ja lojaalseid kliente.

Oluline on jälgida, et olemasolev

klient ei oleks välja jäetud

ettevõtte

turundus - ja müügitegevusest. Juba

olemasolevad kliendid

vajavad omakorda alagruppidesse jagamist, et saaks rakendada

sobilikku ja otstarbekat klienditeenindust. Olemasolevaid kliente

liigitatakse

tulutoovuse järgi.

(Eomois 2001)

Pareto

printsiibi 20:80 järgi toob reeglina 20% ettevõtte klientidest 80%

ettevõtte müügituludest (vt

joonis 1).

Peale tulukuse saab kliente liigitada lojaalsuse (kliendisuhte

pikkus), ostupotentsiaali ja mõjuvõimu järgi (nn võtmefiguur meie

sihtgrupis). (

Ibid)

Kliendikasumlikkuse

jaotumine (Teearu 2015):

- 80% kasumist tuleb 20% klientidelt.

- 80% käibest tuleb 20% klientidelt.

- 80% kaebustest tuleb 20% klientidelt.

- 80% aega kulub 20% klientidele.

Joonis 1. 20:80 printsiip, praktiline näide (Runyon

2014).

ABC

analüüsTegevuspõhised

kulud (activity based costing) on põhitegevuste kulude

seostamine vastava toote või toodetega. ABC- analüüs on inventuuri ja pideva

investeerimise kõrval kolmas laialdaselt kasutatav varude kontrolli

meetod. ABC-analüüsi põhimõte seisneb selles, et alati on mingid

kliendid ja

kaubad ettevõttele kasulikumad kui teised - on see siis

kasumlikkuse , müügikäibe, müügikasvu vms põhjal. ABC- analüüsi

aluseks on Pareto printsiip. (Koch 2000)

ABC-analüüsi

tulemusena saame väga lihtsalt ja kiiresti teada, milline on

ettevõtte toodete või klientide kasumlikkuse struktuur. Seda

analüüsi kasutades on võimalik näiteks kindlaks teha, millised

tooted on tooteportfellis üleliigsed. Rakendades analüüsi

klientide kasumlikkuse määramiseks, saab teada, millised kliendid

on ettevõttele ülimalt olulised. ABC-analüüs näitab, kes ja mis

on äriliselt oluline ning millele oma tegevuses keskenduda. (

Teder ,

Varendi 2008)

ABC

- rühmitamisel on A-rühm tähtsaim ja sinna kuuluvad tooted,

kliendid või

hankijad mõjutavad ettevõtte tulemusi kõige enam.

Samas võib nende mõjutajate arv olla suhteliselt väike. Tegevusi,

toiminguid ja protsesse püüdakse seetõttu võimalikult hästi

juhtida just A- rühmas. Seejuures ei tohi unustada ka B- ja C-

rühmi, mis oma tähtsusega on aidanud saavutada tervikuna hea

tootenomenklatuuri või laia kliendibaasi. (Ossipova 2010)

ABC

analüüsi kasutamineABC-rühmitamise eelis on asjaolu, et vajalikud

andmed leiduvad ettevõtte oma andmebaasides. Arvutuste tegemiseks on

vaja teada ainult toodete hindu ja müüdud koguseid. ABC-analüüsi

peaks püüdma teha

tooteartiklite , mitte tootegruppide lõikes.

Sellisel juhul on analüüsi tulemused adekvaatsemad. (Ossipova 2010)

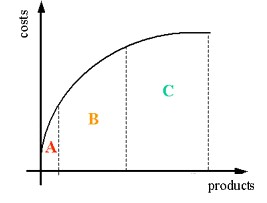

Tegevuste

järjekord ABC-analüüsil on järgmine (

Arvola 2015):

toodete (teenuste või klientide) müügikäivete koondamine tabelisse;

toodete kulude koondamine tabelisse;

kulukatete arvutamine (müügikäibest lahutatakse kulud);

toodete järjestamine kulukatete põhjal (vähenevas järjekorras);

kumulatiivsete kulukatete arvutamine (toote kulukattele liidetakse juurde eelmiste toodete kulukatted);

graafiku koostamine kumulatiivsete kulukatete põhjal;

graafiku vaatlus ja analüüs.

Joonis 2. ABC analüüs (Bernal

2013)

Kokkuvõte

Selleks,

et ettevõte püsiks turul ning oleks konkurentsivõimeline, on vaja

pidevalt areneda ning tõsta kvaliteeti ning seeläbi

konkurentsivõimet. Kvaliteedijuhtimine tagab püsiva ja kiire

parenemise organisatsiooni kõikides osades ning seeläbi tagab

klientide rahulolu ettevõtte poolt pakutavate väärtustega.

Kvaliteedijuhtimiseks

saab kasutada erinevaid tööriistu ja meetodeid . Antud referaadis on

lühidalt kirjeldatud Pareto analüüsi, mis sisaldab endas 20:80 printsiipi ning sellest tulenevat ABC analüüsi.

Antud

referaati koostades tutvus autor ABC analüüsi ja 20:80 printsiibi

põhitõdede ning kasutusvõimalustega erinevates valdkondades.

Kuigi, enim kasutust leidsid antud meetodid

kvaliteedijuhtimise, tootevaliku ning kliendisuhete valdkonnas,

selgus, et 20:80 printsiipi ja ABC analüüsi on võimalik edukalt

kasutada ka paljudes teistes eluvaldkondades.

Viidatud allikad

Arvola, R. ABC analüüs. [ http://www.juhtimine.ee/static/files/15.Kliendikesksus.pdf ] 07.10.2015.

Bernal, J. 2013. ABC Analysis – How to optimize warehouses and inventory (joonis) [ http://pdcahome.com/english/151/abc-analysis-how-to-optimize-warehouses-and-inventory/ ] 17.10.2015.

Eomois, E. 2001. Edukas müük eeldab oma klientide head tundmist. – Juhtimine (Äripäeva lisa), 28.05.2001, nr4, lk 3. [ http://www.aripaev.ee/mod/static.pl?leht_id=1934&fname=eri/1934/new_eri_artiklid_193422.html ] 17.10.2015.

Koch, R 2000. 80:20 printsiip. Kuidas saavutada vähemaga rohkem. Tallinn. Tea kirjastus

Ossipova, J. 2010. Laovarude juhtimine (ABC ja XYZ analüüsid ). [ http://eprints.tktk.ee/239/1/2_abc_anals.html ] 07.10.2015.

Runyon, J. 2014. A Beginner’s Guide To The 80/20 Principle (joonis) [ http://impossiblehq.com/8020-principle/ ] 17.10.2015.

Teder, J., Varendi, M. 2008. Mis toimub ettevõttes? Ettevõtte hindamine ja arendamine 2008. – õppematerjal. [ http://www.innove.ee/UserFiles/Kutseharidus/Ettev%C3%B5tlus%C3%B5pe/Mis%20toimub%20ettev%C3%B5ttes_Ettev%C3%B5tte%20hindamine%20ja%20arendamine.pdf ] 07.10.2015.

Teearu, K. 2015. Kuidas rakendada oma ettevõttes 80/20 reeglit?. [ http://pilvebyroo.ee/kuidas-rakendada-oma-ettevottes-80-20-reeglit/ ] 07.10.2015.

Kõik kommentaarid