TALLINNA MAJANDUSKOOL Täiskasvanute koolituskeskus Airi Kruusel RP 11 Finantsraamatupidamine Ainetöö Tallinn 2013 SISUKORD SISSEJUHATUS ............................................................................................ 4 1 RAAMATUPIDAMISDOKUMENTIDE LIIGENDAMINE ................. 5 2 ALGDOKUMENT ..................................................................................... 6 2.1 Algdokumendi eesmärk ............................................... 6 3 BILANSS ............................................................................. 8 3.1 Bilansi põhivõrdused ............................................................. 9 3.2 Kahekordne kirjendamine ...................................................... 10 4 KONTOD .

Kordamisküsimused õppeaines Raamatupidamise alused 1. Raamatupidamise seaduses kasutatavad mõisted (varad, kohustised, omakapital, kasum(kahjum), tulu, kulu, majandustehing, algdokument. Varad – raamatupidamiskohuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel, eeldatavalt toob tulevikus majanduslikku kasu Kohustised – ei ole tegevus; võlg, mida ettevõte peab tasuma (maksuvõlg, laenud/liisingud, palgavõlg, arved) Omakapital (netovara) – jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi kohustiste mahaarvamist (varade ja kohustiste vahe) Kasum/kahjum – aruandeperioodi tulude ja kulude vahe Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste vähenemisena, mille tulemusel omakapital suureneb Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusel omakapital v

Kordamisteemad kontrolltööks Õppeaine arvestuse alused, 1. Arvepidamise ajalugu, Lähis-Ida roll 2. Luca Pacioli 3. Majandusarvestuse olulisus ja otstarve 4. Majandusarvestuse valdkonnad: kuluarvestus, finantsarvestus, maksuarvestus, finantsanalüüs, auditeerimine, finantsjuhtimine, eelarvestamine ehk finantsplaanimine, juhtimisarvestus. Nende valdkondade vahelised seosed. 5. Majandusinformatsiooni kasutajad ja nende erinevus infovajaduse poolest 6. Raamatupidamiskohustuslane 7. Majandustehingud 8. Algdokument ja sellele esitatavad nõuded 9. Varad 10. Kohustused 11. Omakapital 12. Tulu 13. Kulu 14. Kasum ja kahjum 15. Rekvisiidid 16. Raamatupidamisbilanss. Tuleb osata koostada 17. Varade, kohustuste ja omakapitali seos ning sõltumine, omakapitali osatähtsus varades 18. Kontod 19. Kahekordne kirjendamine 20. Töötasu ja maksuarvestus (KP, TK, TM, SM) 21. Raamatupidamise seadus 22. Raamatupidamise aastaaruande koostamise alusprintsiibid 1. Arvepidamise ajalugu, Lähis-Ida roll

"Ettevõtlus ja äri planeerimine" kordamisküsimused Eksamiküsimused toetuvad nii loengutele kui harjutustundides käsitletud teemadele, sh materjalidele Moodles. Üldised teemad on toodud järgnevalt. 1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. Ettevõtluse definitsioonid ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ...protsess, mille kaudu inimesed saavad teadlikuks ettevõtlusest kui võimalusest ja astuvad samme äri alustamiseks (Stevenson 2005) Ettevõtte käivitamine ja/või kasvatamine läbi innovaatilise, riski võtva juhtimise (Fred L. Fry) Erinevaid distsipliine ühendav teadmisvaldkond Ettevõtluse elemendid (F.L.Fry, 1993): a. Äri alustamine b. Loov ja innovatiivne äri c. Kasvava ettevõtte juhtimi

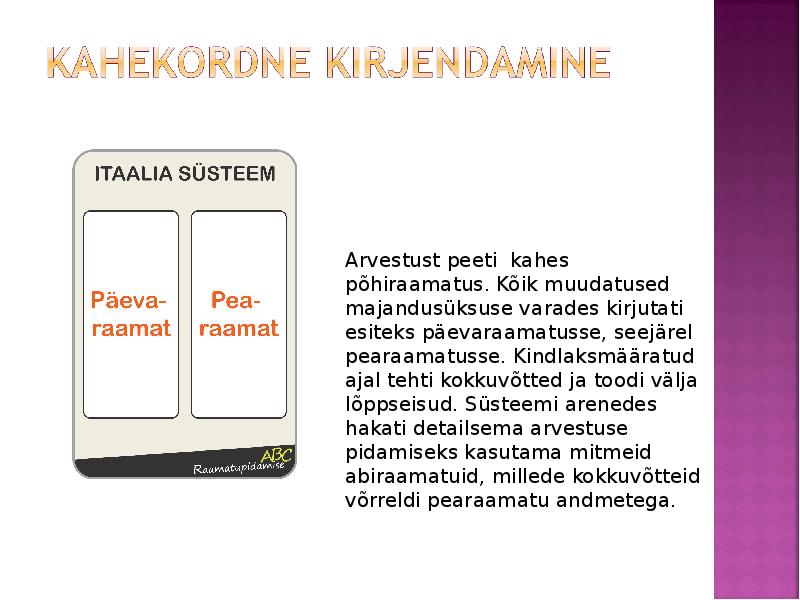

Kordamisteemad õppeaines arvestuse alused 1. Raamatupidamise ajalugu. Kes oli Luca Pacioli? Arvepidamise algus 10 000 a tagasi. Arvepidamise ajalugu sai alguse Lähis-Idast, mil muistste templi preester loendas vara.Vajadus statistilise arvepidamise järele tekkis seoses linnastumise ja riikide tekkega.Arvude märkimine sümbolitena on vanem kui kirjaoskus. Üks esimesi kirjalikke numbrisüsteeme leiutati sumerite poolt 3 000 aastat e.m.a. Kahekordne kirjendamine võeti kasutusele XIV sajandi keskpaiku, mis Goethe pidas inimkonna üheks tänuväärseimaks leiutiseks Luca Pacioli! Teoreetilise aluse sai süsteemikindel arvepidamine 15.sajandi lõpul. Aastal 1494 ilmus Veneetsias matemaatikust frantsiskaani munga Luca Pacioli esimene arvestusalane teos. Pacioli kahekordse kirjendamise traktaat on olnud vundamendiks, millele baseeruvad praktiliselt kõik arvestusalased kirjutised. Sageli nimetatakse Paciolit "Raamatupidamise Isaks" kuigi ta ei leiutanud süsteemi välja, vaid kogus ja

RAKVERE GÜMNAASIUM Majandusarvestuse alused I osa Loengukonspekt koos ülesannetega Koostaja: Malle Kasearu Rakvere 2008 1 SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarvestuse olemus Majandusarvestus hõlmab ettev?

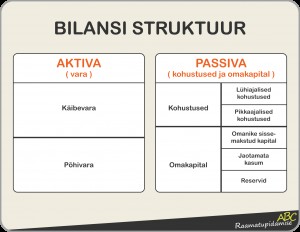

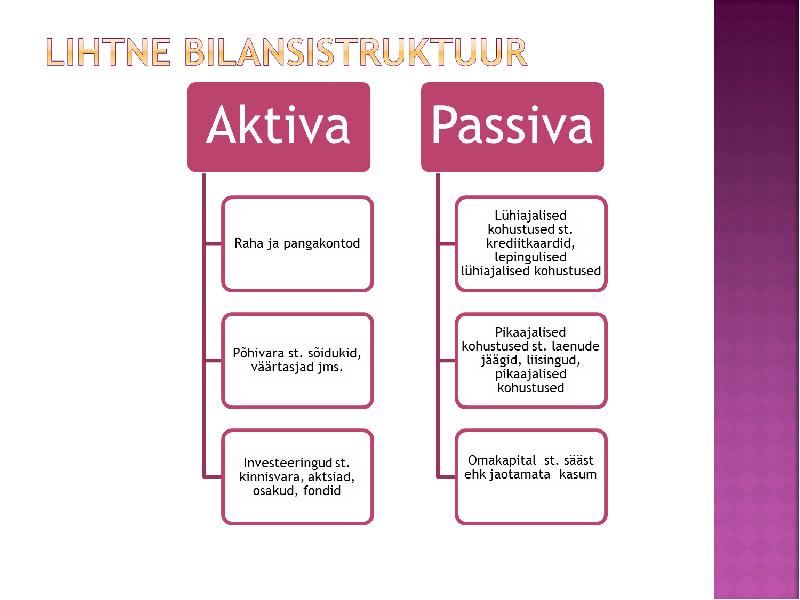

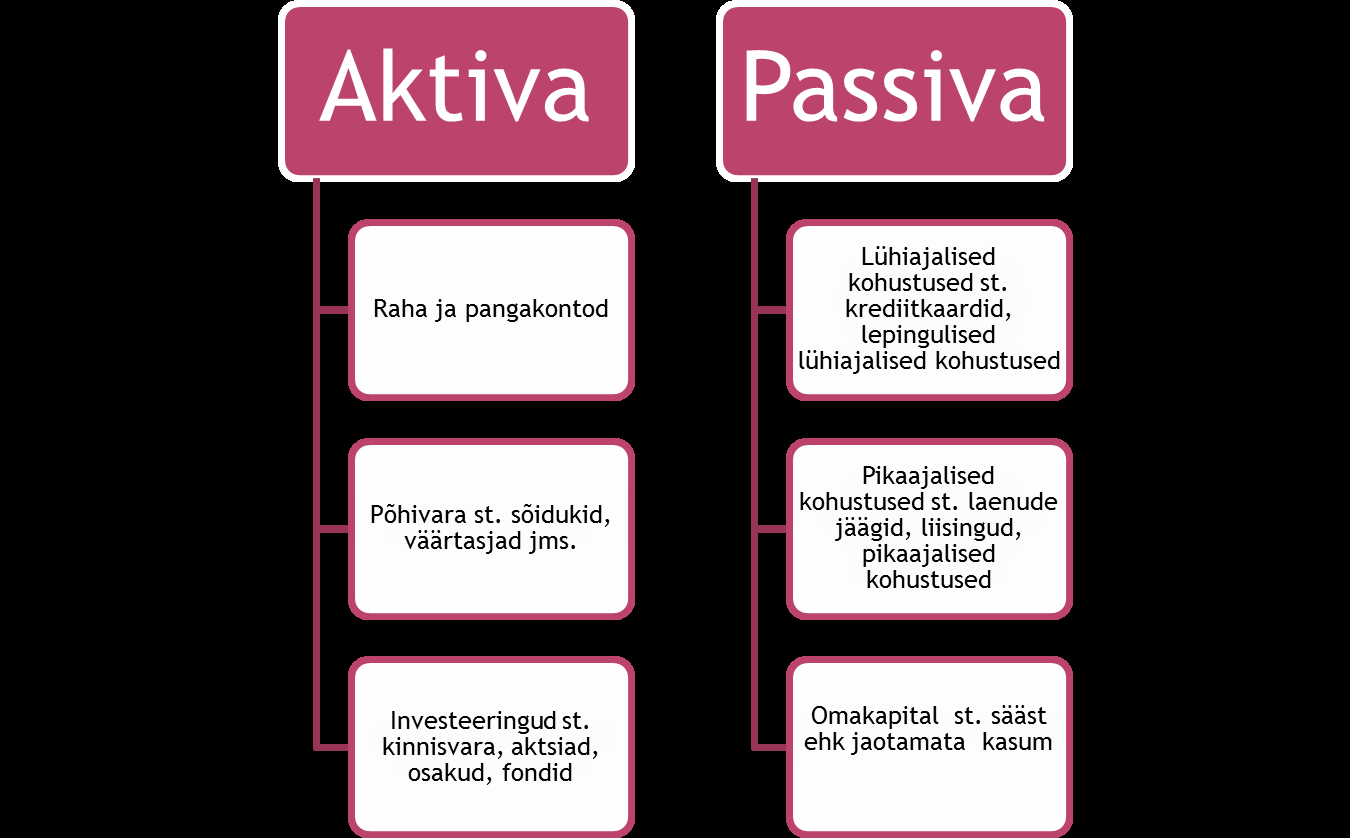

Kontode mõiste ja ehitus. Iga majanduslik tehing muudab bilanssi. Bilanss ei näita jooksvaid muudatusi, kuna ta koostatakse reeglina üks kord aastas (vajadusel kvartalis, kuus). Jooksvat ja kronoloogilist arvestust peetakse kontodel. Raamatupidamisliku kande koostamist nimetatakse lausendi moodustamiseks ehk kirjendi koostamiseks. Seega peab iga kirjendi aluseks olema ainult vastav algdokument.( kassaorderid, tsekid, arved, jne.). Ilma algdokumendita ei tohi kirjendada ühtegi majandustehingut. Kontod on finantsarvestuse abivahendid, varade, kohustuste, kapitali ja majanduslike protsesside jooksvate majandustehingute liigitamiseks. Nii avatakse eraldi kontod kassale, pangale, põhivahenditele, pangalaenule, jne. Seega ühele kirjele võib avada mitu kontot. Skemaatiliselt kujutab konto endast kahepoolset tabelit, kus vasakut poolt nim. deebetiks ( D)ja paremat poolt nim. Kreeditiks(K). Analoogselt on üles ehitatud ka RMP raamatud ja zurnaalid ning seega tehingu summade lä

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid .................................................................................................. 4 1.3 Arvepidamise ajalooline taust .......................................................................................... 6 1.4 Raamatupidamist reguleeriv seadusandlus ....................................................................... 6 2 RAAMATUPIDAMISBILANSS ............................................................................................ 8 2.1 E

Kõik kommentaarid