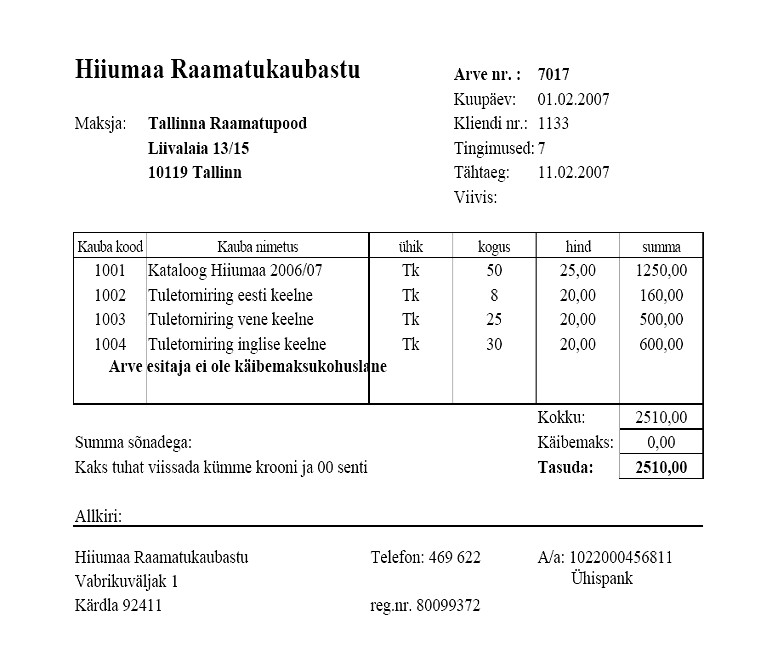

KASUM=TULU-KULU AS, OÜ, MTÜ, FIE, TÜ – tulundusühing, UÜ – usaldusühing Raamatupidamisekohustuslaseks on Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna (edaspidi riik) Kohaliku omavalitsuseüksus Iga Eestis registreeritud era- või avalik-õiguslik juriidilineisik Füüsilisestisikustettevõtja Eestiregistrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Algdokument (võibolla arve) (1) Raamatupidamise algdokument on tõend, mille sisu ja vorm peavad vajaduse korral võimaldama kompetentsele ja sõltumatule osapoolel tõendada majandustehingu toimumise asjaolusid ja tõepärasust. (2) Kui seaduses või selle alusel antud määruses ei ole sätestatud teisiti, peab algdokument sisaldama majandustehingu kohta vähemalt järgmisi andmeid: Toimumisaeg Majandusliku sisu kirjeldus Arvnäitajad, näiteks kogus, hind ja summa Raamatupidamisdokumendid liigitatakse:

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg;

SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarvestuse olemus Majandusarvestus hõlmab ettevõtte majandusinfo mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist infotarbijatele. Majandusarvestus toodab tarbijatele infot kahel eesmärgil: - ettevõttesiseste otsuste tegemiseks

Kordamisteemad kontrolltööks Õppeaine arvestuse alused, 1. Arvepidamise ajalugu, Lähis-Ida roll 2. Luca Pacioli 3. Majandusarvestuse olulisus ja otstarve 4. Majandusarvestuse valdkonnad: kuluarvestus, finantsarvestus, maksuarvestus, finantsanalüüs, auditeerimine, finantsjuhtimine, eelarvestamine ehk finantsplaanimine, juhtimisarvestus. Nende valdkondade vahelised seosed. 5. Majandusinformatsiooni kasutajad ja nende erinevus infovajaduse poolest 6. Raamatupidamiskohustuslane 7. Majandustehingud 8. Algdokument ja sellele esitatavad nõuded 9

majandustehingud rahas. Kassapõhise arvestuse printsiip- majandustehingut kajastatakse siis kui raha on laekunud või tasutud Tekkepõhine printsiip- majandustehinguid kajastatakse siis kui need on toimunud sõltumata sellest kas raha on laekunud v tasutud. Realiseerimise printsiip- tulud arvestatakse realiseerimise momendil v lepingu põhjal fikseeritud perioodi jooksul. Soetusmaksumuse printsiip- varade ja väljaminekute hindamine raamatupidamise arvestuses kajastatakse nende soetamise v tekkimise momendil, tegelikus soetus hinnas. Raamatupidamise bilanss: Bilansi mõiste ja ülesehitus: bilanss tuleneb lad. k. sõnast bilanss ja tähendab tasakaalu. Bilanss kajastab ettevõtte vara, kohustusi ja omakapitali rahalises väärtuses, teatud kuupäeva seisuga ja bilansi koostamise kohustuslikkus on majandusaasta lõpu seisuga. Bilanss näitab hetkeseisu. Bilansi varade

Kõik Eestis registreeritud eraõiguslikud juriidilised ühinguel on kohustus korraldada raamatupidamisarvestust. Raamatupidamiskohustuslane on kohustatud dokumenteerima kõiki oma majandustehinguid, kirjendama algdokumentide või nende põhjal koostatud koonddokumentide alusel kõiki oma majandustehinguid raamatupidamisregistrites, koostama ja esitama majandusaasta aruande ning muud finantsaruanded RPS-es ja teistes õigusakti¬des sätestatud korras, säilitama raamatupidamise dokumente. Majandustehingute dokumenteerimine on raamatupidamise esmaülesandeks, mis eeldab nende kohta kõigi kvalitatiivsete tunnuste ja arvnäitajate fikseerimist dokumentidel. Raamatupidamisdokumendid liigitatakse alg- ja koonddokumentideks ning raamatupidamisõienditeks (ehk memoriaalorderiks). Üheliigiliste algdokumentide alusel saab koostada koonddokumendi. Koonddokument

Praktiline raamatupidamine (Pille Kirsimäe) Soovitatav kirjandus: K. Kallas Finantsarvestuse alused; Raamatupidamise seadus; Raamatupidamise Toimkonna juhendid. I loeng Ettevõtlusega alustaja bürokraatia *Sobiv ettevõtlusvorm *Registreerimine äriregistris *Raamatupidamise korraldamine *Riigile nõutavad maksud vastavalt esitatud deklaratsioonidele Raamatupidmise olemus- Aasta jooksul toimub ettevõttes palju tema tegevusse puutuvaid majanduslikke tehinguid : *saadakse pangast laenuks raha *makstakse palka *soetatakse vara *ostetakse majapidamis- ja kontoritarbeid

Ülesanne-arvestustöö Uus raamatupidaja alustas tööd alates 01.02.2011. Tema käsutuses on bilanss eelmise aruandeaasta kohta seisuga 31.12.2010. ja bilanss seisuga 31.01.2011 Firma tegeleb suveniiride müügi ja konsultatsiooniteenuste osutamisega. Firmas töötab 3 inimest, kelle töö tasustamine toimub arvestuskuule järgneva kuu neljandal tööpäeval Kasutatakse nii tüki- kui ka ametipalka. Firma ei ole käibemaksukohustuslane Firmas toimusid järgmised majandustehingud: 1.) 01.02. saadi bürootarvete arve summas 154 EUR 2.) 03.02. tasutakse arveldusarvelt 01.02. saadud bürootarvete arve 3.) 04.02.arveldusarvelt kantakse üle töötajatele jaanuarikuu töötasud 4.) 07.02. väljastatakse kliendile konsultatsiooniteenuste osutamise arve 200 EUR, milline tasutakse sularahas kassasse 5.) 09.02. väljastatakse kliendile suveniiride müügiarve 600 toodet hinnaga 15 EUR/tk 6.) 10.02. tasutakse panga kaudu riigile kogu sotsiaalmaksu ja isiku tulumaksu võlg 7.) 14.02. saadi inv

Kõik kommentaarid