hooajalise tegevuse korral). Sellest on vajalik registriosakonda eelnevalt teavitada. Tegevuse lõpetamisel kustutatakse FIE äriregistrist tema avalduse alusel. Võrreldes äriühingutega on FIE-na alustamine lihtsam ja odavam. Puudub põhikapitali nõue. FIE-l on suur otsustamisvabadus ning juhtimine on lihtne. FIE-na tegutsedes kuulub kogutulu omanikule.FIE raamatupidamisega on võimalik toime tulla üksinda, kuid ettevõtte puhul on tihti vaja raamatupidajat, kes asjad korras hoiaks. Puuduseks on suurem maksukoormus ja risk, kuna äri ebaõnnestumise korral vastutab FIE kogu oma isikliku varaga. Samuti ettevõtja eluiga sõltub selle omanikust ja pikaajalisi äritehinguid FIE-ga ei sõlmita. Täisühing ja usaldusühing Täisühing(TÜ) Täisühing on äriühing, milles kaks või enam osanikku tegutsevad ühise ärinime all ja

organisatsioon(äriühing), millele õiguskord omistab õigusvõime.....................5 1.1 Eraõiguslikud juriidiilised isikud..................................................................5 1.2 Avalik-õiguslik juriidiline isik.....................................................................11 Avalik-õiguslike juriidiliste isikute liigid on näiteks riik ja kohalik omavalitsus; avalik-õiguslikud korporatsioonid, näiteks notarid, Eesti advokatuur; avalik- õiguslikud asutused, näiteks Eesti Raadio, Eesti Televisioon, Tartu Ülikool, Rahvusraamatukogu......................................................................................... 11 2. Juriidilise isiku valik.................................................................................... 11 Ülaltoodud näidetes on lähtutud järgmistest kriteeriumidest: suurte stardikulude puhul on eelistatavad kapitaliühingud(osaühing või aktsiaselts) oma kapitali kaasamise võime poolest

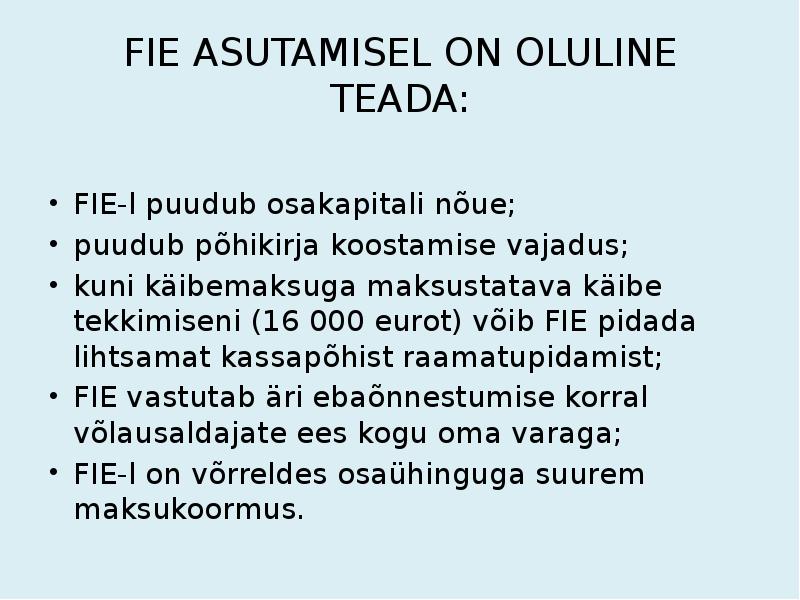

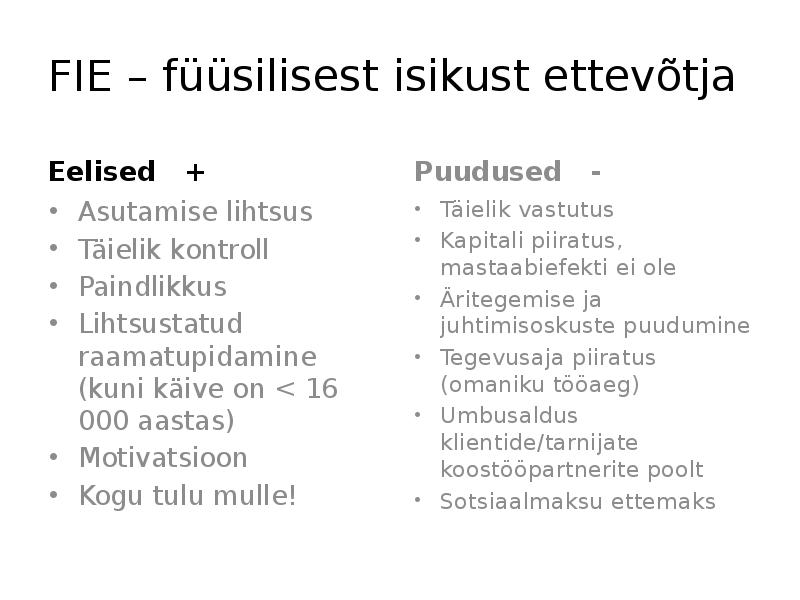

Avalduses peab olema näidatud ettevõtja ärinimi ja tegevusala, selle asukoht (aadress), majandusaasta algus ja lõpp; ettevõtja ees- ja perekonnanimi. Veel lisatakse sidevahendite (tel, fax, e-mail jt) numbrid; tõendid riigilõivu tasumise kohta, vajadusel litsentsid, mis tuleb muretseda enne ettevõtja äriregistrisse kandmist. Füüsilisest isikust ettevõtja FIE (2) FIE'le ei näe seadus ette algkapitali kohustuslikku suurust ega mingi põhidokumendi (põhikirja) olemasolu. Kõik ettevõtte juhtimise küsimused lahendab selle omanik. FIE'na tegevuse alustamine toob kaasa minimaalselt formaalset asjaajamist ning võimaldab ka lihtsustatud raamatupidamist ja aruandlust ning nõrgemat kontrolli finantsmajandusliku tegevuse üle. FIE'le on kehtestatud raamatupidamise korraldamise kohustus, mida ta peab tegema, lähtudes raamatupidamisseadusest (ÄS § 77). FIE vastutab oma kohustuste eest kogu oma varaga. FIE positiivsed küljed

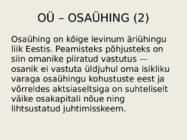

Ettevõtte Asutamine Ettevõtte asutamine on oluline otsus. Ettevõtlus toob kaasa senisest suurema riski ja vastutuse, pakkudes samal ajal võimalust heade mõtete realiseerimiseks ja endas peituvate ressursside ning omandatud teadmiste ärakasutamiseks. Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana. Kõige levinumaks ettevõtlusvormiks on aga osaühing, kus vastutus on piiratud osakapitali suurusega . Kui on teadmised suuremad ja finants olukord hea , ning olemas tulus firmaidee siis oleks sobilik juba aktsiaseltsi peale mõelda kuigi selle rajamine võrreldes FI-ega ja OÜ-ga on keerukam . Siin siis põhimõted erinevate ettevõttete asutamise kohta : . Füüsilisest Isikust Ettevõtja (FIE) Ettevõtja registreerib end füüsilisest isikust ettevõtjaks kohalikus maksuametis. Äriregistrisse kannab ennast vaid omal soovil. Seejuures FIEna alustades ei pea tegema sissemakseid põhikapitali ja maksuam

ETTEVÕTTE RAJAMINE Uue ettevõtte rajamine koosneb kolmest põhietapist: ettevalmistav periood, tegevuse alustamise periood ja stardi e. käivitamisperiood. I ETAPP: Ettevalmistav periood Ettevalmistavat perioodi iseloomustab kulude puudumine, kuid selles perioodis seisab alustava ettevõtja ees hulk olulisi ülesandeid: äriidee valik ja läbitöötamine, ettevõtlusvormi, ärinime ja asukoha valik, vajaliku

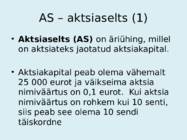

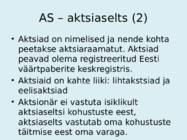

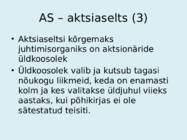

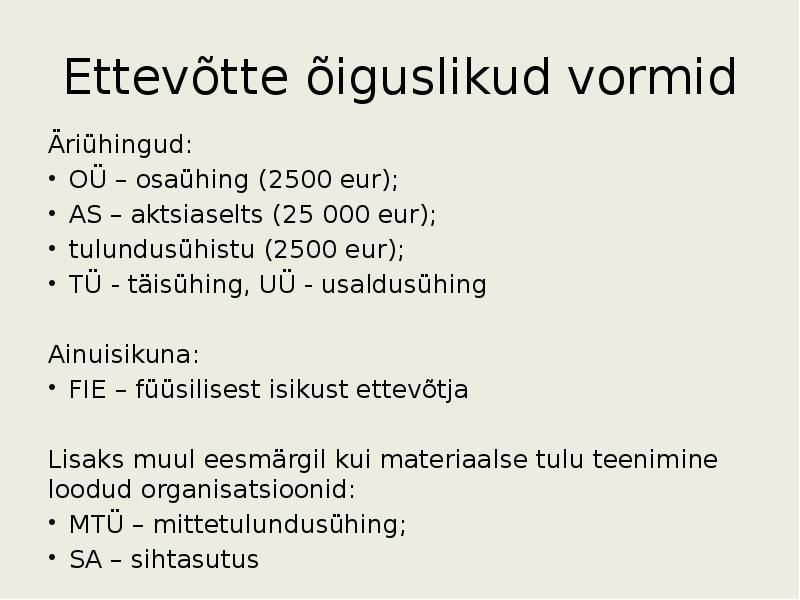

· Füüsilise isiku teovõime on võime teha kehtivaid tehinguid. · Eestis on täielik teovõime 18-aastaseks saanud isikul (täisealisel). Ning piiratud teovõime on alla 18-aastasel isikul (alaealisel) ja isikul, kes vaimuhaiguse, nõrgamõistuslikkuse või muu psüühikahäire tõttu kestvalt ei suuda oma tegudest aru saada või neid juhtida. Üldiselt lahterdatakse äriühinguid: · vastutuse · loomise kiiruse · kapitali vajaduse · ettevõtte juhtimise järgi. Äriühingute tegevust reguleerib äriseadustik https://www.riigiteataja.ee/akt/13364383 Juriidiline isik on organisatsioon, millele õiguskord omistab õigusvõime. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud.

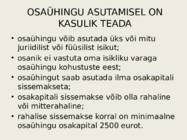

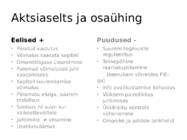

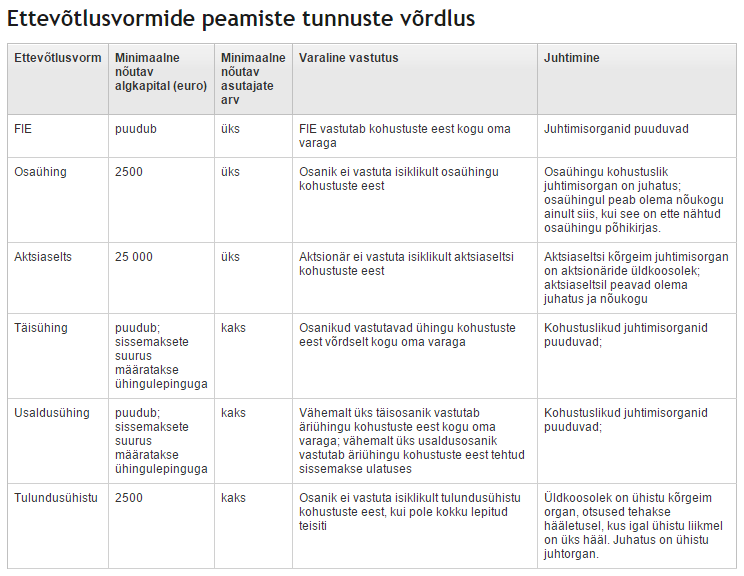

Ettevõtlusvormid ja nende erinevused Enne, kui alustate ettevõtlusega, peate otsustama, millist ettevõtte liiki valida. Lõplikku otsuse langetamise eel peaksite mõtlema järgmistele asjade peale. · Kas ettevõtlus kujuneb Teie põhitegevuseks või on tegemist vaid Teie kõrvaltegevusega? · Kas Teie eesmärk on luua ettevõte, mis tagab töö ainult Teile (ja Teie perekonnale) või kavatsete luua ettevõtte, mis kujuneb tööandjaks ka teistele. · Kas Teie äriidee on teenida kiiresti kasumit lühiajalise projekti kaudu või plaanite luua pikema perspektiiviga soliidset firmat. · Kui suur on äririsk: kas soovite riskida kogu oma varaga äri ebaõnnestumise korral. Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, täisühingu, usaldusühingu, osaühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. Osaühing (OÜ)

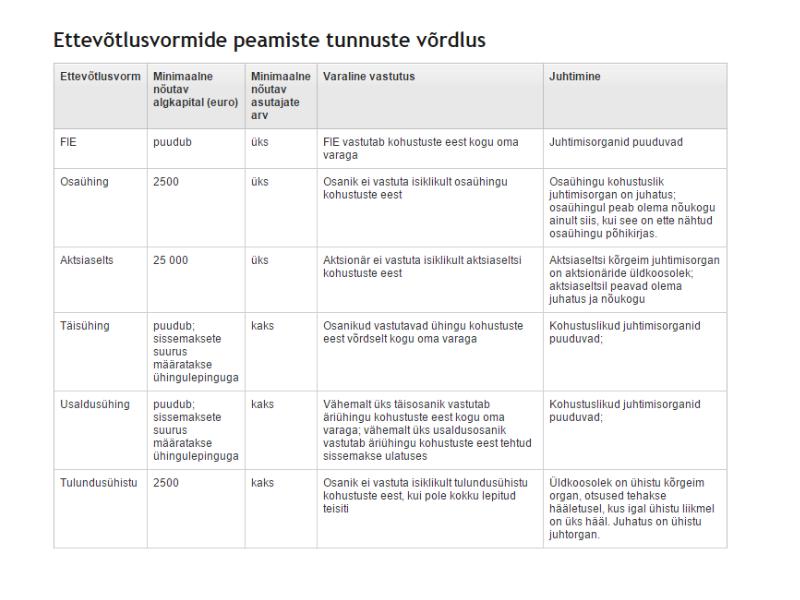

Ettevõtlusvormide võrdlus Ettevõtte loomise esimeseks etapiks on ettevõtlusvormi valik, mis sõltub ennekõike teie ettevõtte tegevusalast ja sellega seotud riskidest ning vajadustest, rahalistest ressurssidest ja eesmärkidest. Ettevõtlusvormid erinevad teineteisest peamiselt järgmiste tunnuste osas: · osanike vastutuse põhimõtted, suurus ja osakaal; · äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; · nõutava osakapitali suurus ja sissemakse viis; · äriühingu auditeerimise nõuded; · igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine).

Kõik kommentaarid