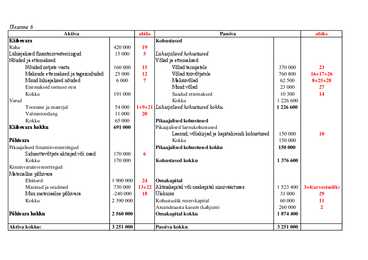

Ülesanne 5 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 71 000 3+9 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 50 000 5 Laenukohustused Nõuded ja ettemaksed Lühiajalised laenud ja võlakirjad 40 000 12 Nõuded ostjate vastu 84 600 13 Kokku 40 000 Muud lühiajalised nõuded 10 000 6 Võlad ja ettemaksed Kokku 94 600 Võlad tarnijatele 197 360 19 Varud Võlad töövõtjatele 162 000 14 Lõpetamata tooda

Kirjed aruannetes Aktsiakapital Andmeside kulu Aruandeaasta kasum Eelmiste perioodide jaotamata kasum Elektrikulu Ettemaks renditeenuse eest Ettemaksed kindlustusteenuste eest Ettemaksed perioodika eest Ettemaksed varude eest Intressi tulu Inventar Kasum valuutakursi muutusest Kohustuslik reservkapital Komandeeringu kulu Korter Laenukohustused Lühiajalised nõuded Maksuvõlad Muud masinad ja seadmed Muud ärikulud Mööbel Müüdud kauba kulu Müüdud toodangu kulu Ostetud teenused Ostjate laekumata arved Osutatud teenuste kulu Palgakulu Pension kulu Pikaajalised nõuded Põhivara kulum Raha kassas Raha pangas Rendi kulu Seadmed Soojus Sotsiaalmaksu kulu Telefoni kulu Tooraine ja materjal Transpordi kulu Transpordivahendid Tulud kauba müügist Tulud teenuste müügist Tulud toodangu müügist Töötuskindlustuskulu Võlad tarnijatele Võlad töövõtjatele 17 784 6 000 27 960 850 6 000 50 150 100 1 000 80 2 500

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

Ülesanne 4 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 123 280 2+4+15 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 62 000 4+13 Võlad ja ettemaksed Nõuded ja ettemaksed Võlad tarnijatele 61 900 16 Muud lühiajalised nõuded 5 500 12 Muud võlad 31 000 5 Kokku 5 500 Kokku 92 900 Varud Lühiajalised kohustused kokku 92 900 Valmistoodang 40 000 10 Kokku 40 000 Käibevara kokku 230 780 Pikaajalised kohustused Põhiv

Bilansikirjed AKTIVA Käibevara Raha Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Nõuded ostjate vastu Maksude ettemaksed ja tagasinõuded Muud lühiajalised nõuded Ettemaksed teenuste eest Kokku Varud Tooraine ja materjal Lõpetamata toodang Valmistoodang Müügiks ostetud kaubad Ettemaksed varude eest Kokku Bioloogilised varad Müügiootel põhivara Käibevara kokku Põhivara Pikaajalised finantsinvesteeringud Tütarettevõtete aktsiad või osad Sidusettevõtete aktsiad või osad Muud aktsiad ja väärtpaberid Pikaajalised nõuded Kokku Kinnisvarainvesteeringud Materiaalne põhivara Maa Ehitised (jääkmaksumuses) Masinad ja seadmed (jääkmaksumuses) Muu materiaalne põhivara (jääkmaksumuses) Lõpetamata ehitised ja ettemaksed Kokku Bioloogilised varad Immateriaalne põhivara Firmaväärtus Arendusväljaminekud Muu immateriaalne põhivara Ettemaksed immateriaalse põhivara eest Kokku Põhivara kokku AKTIVA (VARAD) KOKKU PASSIVA (KOHUSTUSED JA OMAKAPITAL) Kohustu

Aktiva (varad) Käibevara Raha Raha kassas Raha pangas Nõudmiseni hoiused Paigutused rahaturufondidesse Paigutused muudesse likviidsetesse varadesse Kokku Lühiajalised finantsinvesteeringud Kauplemise eesmärgil või kindla lunastustähtajaga hoitavad väärtpaberid Aktsiad Võlakirjad Obligatsioonid Fondi osakud Kokku Nõuded ja ettemaksed Nõuded ostjate vastu Ostjate laekumata arved Ebatõenäolised laekumised ostjatelt (-miinus) Kokku Maksude ettemaksed ja tagasinõuded Käibemaksu ettemaks Üksikisiku tulumaksu ettemaks Sotsiaalmaksu ettemaks Töötuskindlustusmakse ettemaks Kohustusliku kogumispensioni makse ettemaks Kokku Muud lühiajalised nõuded

Mis on aktiva ja passiva? Kuidas nad omavahel seotud on? Millal kumbki suureneb ja väheneb? 1 Bilansi põhiosa koosneb kahest poolest. Vasakut poolt nimetatakse aktivaks ja paremat poolt passivaks. Bilansi aktivas on kajastatud ettevõtte varad, passivas aga nende varade katteallikad. Katteallikatega näidatakse ära, kus kohast varad saadud on. AKTIVA (varad) PASSIVA (kohustused ja omakapital) Ettevõtte bilansis näidatavad varad jagunevad kaheks: käibevara ja põhivara. Käibevara moodustavad raha (nii sularaha kui ka raha pangakontol), erinevad nõuded ja ettemaksed (nt nõuded ostjatele), varud (nt tooraine, materjal, valmistoodang) jne. Kõik muu vara, mida ettevõtte jooksva tegevuse käigus ei realiseerita, on põhivara. Põhivara alla kuuluvad materjaalne vara (nt masinad, seadmed) ja mittematerjaalne vara (nt litsents) jne. Passiva poolel näidatavad varade katteallikad jagunevad samuti kaheks: kohu

Kõik kommentaarid