Leidsid 33 sarnast õppematerjali, mis on seotud failiga "ÄRIÜHINGUTE ERISTAMINE, LIIKMETE ÕIGUSED JA KOHUSTUSED". Need materjalid aitavad sul teemat sügavamalt mõista.

osanik, osaühing, 2016, aktsiaselts, juhtimisorgan, aktsionär, ühistu, osakapital, üldkoosolek, osanikud, aktsionärid, omanikud, teataja, täisühing, usaldusühing, auditeerimise, igapäevase, ettevõtlusvorm, algkapital, juhtimisorganid, tulundusühistu, mikro, piirini, usaldusväärsus, majandusaasta, kriminaalvastutus, ettevotjaÄriregistril ng. Avaldus ng. Avaldus asutamislepi asutamislepi e Äriregistril Äriregistril ng, avaldus ng, avaldus e e äriregistrile äriregistrile ASUTAJA Füüsiline Täisosanik Täisosanik, isik ja usaldus usaldusisik osanik KAPITALINÕU Puudub Puudub min. 2 500 min 25 000 E EUR EUR OMANIKU Kogu oma Solidaarselt Täisomani VASTUTUS varaga oma varaga k- kogu oma varaga Usaldusisi k-

Tulundusühistu Aktsiaselts Füüsilisest isikust ettevõtja (FIE) Ettevõtlusvorm Minimaalne nõutav Minimaalne nõutav Varaline vastutus Juhtimine algkapital (euro) asutajate arv FIE puudub üks FIE vastutab kohustuste Juhtimisorganid eest kogu oma varaga puuduvad Osaühing 2500 üks Osanik ei vastuta Osaühingu kohustuslik isiklikult osaühingu juhtimisorgan on juhatus; osaühingul peab olema kohustuste eest nõukogu ainult siis, kui see on

Ettevõtlusvormid erinevad teineteisest peamiselt järgmiste tunnuste osas: · osanike vastutuse põhimõtted, suurus ja osakaal; · äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; · nõutava osakapitali suurus ja sissemakse viis; · äriühingu auditeerimise nõuded; · igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine). Kõige levinumad ettevõtlusvormid Eestis on füüsilisest isikust ettevõtja (FIE), osaühing (OÜ) ning aktsiaselts (AS). Ettevõtlusvormide peamiste tunnuste võrdlus Minimaalne Minimaalne nõutav Ettevõtlusvorm nõutav Varaline vastutus Juhtimine algkapital (euro) asutajate arv FIE vastutab kohustuste eest

Aktsiaselts Osaühing Tulundusühistu Täisühing Usaldusühing Minimaalne 25000 2500 eurot või puudub, kui 2500 puudub; sissemaksete suurus nõutav kavandatud osakapital ei ole määratakse ühingulepinguga algkapital (euro) suurem kui 25 000 eurot Minimaalne Üks Üks Kaks Kaks nõutav asutajate arv Asutamine notaris E-äriregistris või notaris notaris E-äriregistris või notaris

Rahvusraamatukogu......................................................................................... 11 2. Juriidilise isiku valik.................................................................................... 11 Ülaltoodud näidetes on lähtutud järgmistest kriteeriumidest: suurte stardikulude puhul on eelistatavad kapitaliühingud(osaühing või aktsiaselts) oma kapitali kaasamise võime poolest. Suure potentsiaalse laienemise korral on sobivaks variandiks aktsiaselts, kuna selle äriühinguliigi puhul on kapital kõige paindlikum. Stabiilselt väikese tegevusmahu, kuid suure riski korral on sobiv valik osaühing, kuna asutajad saavad olla tihedalt kursis osaühingu tegevusega ning paljuski kaasa rääkida, kuid nad ei pane mängu oma isiklikku vara. Kui stardikulud ja risk on väikesed, võib asutada isikuühingu(täis- või usaldusühing), kuna selle ümberkujundamine pole vajaduse korral ületamatu

ÄRIÜHINGUTE VÕRDLUS Analüüs Õppejõud: Laivi Annus-Anijärv, MA Mõdriku 2015 ÄRIÜHINGUTE VÕRDLUS Osaühing 1. Minimaalne algkapital- 2500 eurot, saab asutada ka ilma sissemakseta. Tasud algkapitali jooksvalt igakuu või mingi aja jooksul. Sissemakse võib olla ka mitte rahaline. 2. Minimaalne asutajate arv- vähemalt 1 asutaja. 3. Juhtimine- osaühingu kohustuslik juhtimisorgan on juhatus; osaühingul peab olema nõukogu ainult siis, kui see on ette nähtud osaühingu põhikirjas. Juhatus on osaühingu juhtorgan, mis esindab ja juhib osaühingut. Juhatuse liikmeks ei või olla nõukogu liige. Nõukogu olemasolu on vabatahtlik. 4. Vastutus- osanik ei vastuta isiklikult osaühingu kohustuste eest. 5. Lõpetamine- osanike otsusel, kohtulahendiga, osaühingu pankroti väljakuulutamisega, teistel seaduses või põhikirjas ettenähtud alustel.

kutsehariduskeskus Ettevõtlusvormid Koostaja: Juhendaja: 2015 Ettevõõtlusvormid ja nende tutvustus Täisühing on äriühing, mille kaks või enam omanikku tegutsevad ühise ärinime all. Täisühingu osanik võib olla nii füüsiline kui ka juriidiline isik.Täisühingu osanikuks ei saa olla riik või kohalik omavalitsus. Kõik täisühingu osanikud vastutavad ühingu kohustuste eest võrdselt kogu oma varaga. Selline piiramatu vastutus nõuab suurt usaldust oma partnerite vastu. Oma ettevõtte organiserimine sellises vormis tuleb juba alguses mõelda, kellega koos ära ajada, kas ta on võimeline koostööks, kui kindel ja vastutusvõimeline on partner, kas teda võib usaldada, kas ta on nõutavad teadmised ja oskused. Täisühing tegutseb osanike vahel sõlmitud ühingupingu alusel, mida saab muuta ainult kõigi osanike nõusolekul

1LOG(e)g Mairo Küünarpuu 10/11/2016 Minimaalne Minimaalne nõutav Ettevõtlusvorm nõutav algkapital asutajate arv (euro) FIE puudub üks Osaühing 2500 eurot või üks puudub, kui kavandatud osakapital ei ole suurem kui 25 000 eurot Aktsiaselts 25,000 üks Täisühing puudub; kaks sissemaksete suurus määratakse ühingulepingug a Usaldusühing puudub; kaks sissemaksete suurus määratakse ühingulepingug a

FIE puudub üks kohustuste eest kogu puuduvad oma varaga Osaühingu kohustuslik juhtimisorgan on Osanik ei vastuta juhatus; osaühingul Osaühing 2500 üks isiklikult osaühingu peab olema nõukogu kohustuste eest ainult siis, kui see on

arengus, ja Eesti riik osutab suurt tähelepanu ettevõtluse arenemisele, tehes soodustusi maksude maksmisel neile ettevõtjatele kes investeerivad oma ettevõtete arendamisele 5. Äriühingute liigid ja liigituse alused. Äriühing on omanikule ja omanike rühmadele kuuluv majandusüksus ka eraõiguslik juriidiline isik, mille tegevuse eesmärgiks on kasumi teenimine. Eestis registreeritavate äriühingute liigid on sätestatud Äriseadustikus : Aktsiaselts Osaühing Tulundusühistu. Täisühing- Usaldusühing 6. Avalik-õiguslikud ettevõtted. Avalik-õiguslik on juriidiline isik, mis on loodud seaduse alusel avalikes huvides (ühiskonna huvides). Avalik-õigusliku juriidilise isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta käiva seadusega (nt Tartu Ülikooli seadus [1])Riik ja kohalik omavalitsusüksus osalevad

.............................................................. ..................6 3. Täisühing ja usaldusühing.................................................................................. ...........................7 3.1 Mõisted. Asutamine. Osanike õigused....................................................................................7 3.2 Täisühingu lõpetamine..................................................................................... ........................10 4. Aktsiaselts ja osaühing......................................................................................... ........................11 4.1 Aktsiaseltsi ja osaühingu asutamine....................................................................................1 2 4.2 Aktsiaseltsi juhtimine........................................................................................ ........................14 4.3 Osaühingu juhtimine..........................................................................

ee/akt/13364383 Juriidiline isik on organisatsioon, millele õiguskord omistab õigusvõime. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud. Eesti seadused näevad ette järgmised eraõiguslikud juriidilised isikud: ·Äriühingud: Täisühing Usaldusühing Osaühing Aktsiaselts Tulundusühistu ·Mittetulundusühing ·Sihtasutus ·Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus või muu avalikes huvides seadusega loodud üksus. Avalik-õigusliku juriidilise isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta käiva seadusega. Äriühingute maksukohustus · Maksukohustus Kui OÜ maksab palka, peab ta esitama järgneva kuu 10

nõutav Varaline vastutus Juhtimine orm asutajate algkapital (euro) arv FIE vastutab kohustuste Juhtimisorganid FIE puudub üks eest kogu oma varaga puuduvad Osanik ei vastuta Osaühingu kohustuslik 2500 eurot või isiklikult osaühingu juhtimisorgan on puudub, kui kohustuste eest; juhatus; osaühingul kavandatud osakapitali sissemakse

Loeng 3: Ettevõtluse õiguslik – organisatsioonilised vormid. Ehitusettevõtluse areng. Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, osaühingu, täisühingu, usaldusühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. AKTSIASELTS Nagu osaühing on ka aktsiaselts on piiratud vastutusega äriühing, kus aktsionärid ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiakapital jaotatakse aktsiateks, mille väikseim nimiväärtus võib olla 10 krooni. Aktsiad võivad olla nimelised või esitajaaktsiad. Erinevus nende vahel seisneb vaid selles, et nimelisest aktsiast tulenevad õigused kuuluvad isikule, kes on kantud aktsiaraamatusse., esitajaaktsiast tulenevad õigused kuuluvad aga sellele, kelle valduses on aktsia.

pikema perspektiiviga soliidset firmat. · Kui suur on äririsk: kas soovite riskida kogu oma varaga äri ebaõnnestumise korral. Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, täisühingu, usaldusühingu, osaühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. Osaühing (OÜ) Osaühingul on võrreldes nt. aktsiaseltsiga suhteliselt väike algkapitali nõue, lihtne juhtimisskeem ning omanike piiratud vastutus - osanik ei vastuta oma isikliku varaga osaühingu kohustuste eest. Seega on osaühing sobivaim äriühingu liik väikeettevõtjale. Osaühingu asutamisel on kasulik teada: · osaühingu võib asutada üks või mitu juriidilist või füüsilist isikut; · osanik ei vastuta oma isikliku varaga osaühingu kohustuste eest; · minimaalne osaühingu (osa)kapital on 40'000 krooni; · kapitali sissemakse võib olla rahaline või mitterahaline, kusjuures mitterahaliseks

litsentsi. Kui teie aastakäive ületab 16 000 eurot, tuleb end registreerida Maksu- ja Tolliametis käibemaksukohustuslaseks. Kui palkate töötajad, tuleb nad võtta arvele Haigekassas. Kui palkate töötajaid, tuleb FIE tegutsemise alustamisest teavitada Tööinspektsiooni. Osaühing Osaühing on enimlevinud ettevõtlusvorm Eestis. Osaühingu eelisteks on: lihtne ja kiire registreerimine; suhteliselt madal nõutud osakapital (2500 eurot); puudub osanike isiklik varaline vastutus osaühingu kohustuste eest. Enne osaühingu asutamist tuleb leida vastused peamistele küsimustele, mis määravad ettevõtte igapäevase tegevuse olulisemad reeglid: 1) Milline saab olema ettevõtte ärinimi? Ärinimi on konkreetsele äriühingule omistatav ainulaadne nimi, mis kantakse äriregistrisse ning mille olemasolu ametlikel dokumentidel, blankettidel ja ka nt kodulehel ettevõtja peab tagama.

puudub; sissemaksete suurus Täisühing määratakse ühingulepinguga kaks puudub; sissemaksete suurus Usaldusühing määratakse ühingulepinguga kaks Tulundusühing 2,500€ kaks Varaline vastutus Juhtimine FIE vastutab kohustuste eest kogu oma varaga Juhtimisorganid puuduvad Osaühingu kohustuslik juhtimisorgan on juhatus; Osanik ei vastuta isiklikult osaühingu osaühingul peab olema nõukogu ainult siis, kui see kohustuste eest on ette nähtud osaühingu põhikirjas. Aktsiaseltsi kõrgeim juhtimisorgan on aktsionäride Aktsionär ei vastuta isiklikult aktsiaseltsi üldkoosolek; aktsiaseltsil peavad olema juhatus ja kohustuste eest nõukogu

Täisühing on äriühing, milles kaks või enam osanikku tegutsevad ühise ärinime all ja vastutavad võrdselt ühingu kohustuste eest kogu oma varaga. Täisühingut reguleerib Äriseadustik. Täisühingu osanikuks võib olla füüsiline või juriidiline isik, osanikuks ei või olla kohaliku omavalitsuse üksus. Uue osaniku võib vastu võtta ainult kõigi osanike nõusolekul. Täisühing tegutseb osanike vahel sõlmitud ühingulepingu alusel. Äriregistrisse kandmiseks esitavad osanikud kohtu registriosakonnale avalduse, mis on kõigi osanike poolt alla kirjutatud ja notariaalselt kinnitatud allkirjadega või esitatud ettevõtjaportaali kaudu. Täisühingu ärinimi peab sisaldama alguses või lõpus täiendit «täisühing» või lühendit «Tܻ. Osaniku sissemakse suurus määratakse ühingulepinguga ning see võib olla nii rahaline kui mitterahaline (lubatud on ka teenuse osutamine). Loe lisaks: kasulik info täisühingu kohta

deklaratiivne. Konstitutiivsed kanded tähendavad seda, et olulisemad õigustoimingud jõustuvad alles pärast registrikande tegemist (asutamine, lõppemine, põhikirja muutmine jne). Deklaratiivsed kanded on sellised, mille puhul: õigustoimingute jõustumine ei ole seotud registrikande tegemisega (juhatuse liikme valimine ja tagasikutsumine, prokuura andmine ja lõpetamine). 7. Äriühingute liigid. Äriühingud on täisühing, usaldusühing, osaühing, aktsiaselts ning tulundusühistu (reguleeritud tulundusühistuseaduses). Äriühingu nimi kantakse äriregistrisse. Äriühingu õigusvõime tekib äriregistrisse kandmisest ja lõppeb äriregistrist kustutamisega. Äriühingud võivad ühineda ja jaguneda ning äriühingu võib teist liiki äriühinguks ümber kujundada ainult seaduses sätestatud juhtudel ja korras. (ÄS § 2) Äriühingud jagunevad asutajate vastutuse alusel isikuühinguteks (täisühing, usaldusühing) ja

miinuseks aga osanike isiklik vastutus. Usaldusühing (UÜ) Usaldusühing on äriühing, mille kaks või enam isikut tegutsevad ühise ärinime all ja vähemalt üks neist isikutest (täisosanik) vastutab ühingu kohustuste eest kogu oma varaga ning vähemalt üks neist isikutest (usaldusosanik) vastutab ühingu kohustuste eest oma sissemakse ulatuses (ÄS §125 lg 1). UÜ on lähedane TÜ'le, kuid erineb temast selle poolest, et selles võib osaleda vähemalt üks osanik, kelle isiklik vastutus piirneb ainult oma sissemakse ulatusega. Täis- ja usaldusühing Nii täis kui ka usaldusühingu osanikuks võib olla kas füüsiline või juriidiline isik, kuid ei või olla riik ega kohalik omavalitsus. TÄ ja UÜ asukoht on koht, kust ühingut juhitakse, või koht, kus ühing tegutseb. Asukoht tuleb näidata ühingulepingus. TÄ ja UÜ tegutsevad osanike sõlmitud ühingulepingu alusel, mille kohta ei ole kehtestatud kohustuslikku vorminõuet.

välja arvutada. Äri loetakse käivitunuks siis, kui rahakäive on positiivne ja ettevõte on kasumlik. ETTEVÕTLUSVORMID Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, osaühingu, täisühingu, usaldusühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. Kõige levinumad ettevõtlusvormid Eestis on füüsilisest isikust ettevõtja (FIE), osaühing (OÜ) ning aktsiaselts (AS). Ettevõtlusvormid erinevad teineteisest peamiselt järgmiste tunnuste osas: · osanike vastutuse põhimõtted, suurus ja osakaal; · äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; · nõutava osakapitali suurus ja sissemakse viis; · äriühingu auditeerimise nõuded; · igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine). AKTSIASELTS

Õigusvõime algab inimese elusalt sündimisega ja lõpeb surmaga. Juriidilise isiku mõiste. Juriidiline isik on seaduse alusel loodud õigussubjekt. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik ja avalik-õiguslik juriidiline isik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing. Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus ja muu juriidiline isik, mis on loodud avalikes huvides ja selle juriidilise isiku kohta käiva seaduse alusel. Juriidilise isiku õigusvõime. Juriidilise isiku õigusvõime on võime omada tsiviilõigusi ja kanda tsiviilkohustusi. Juriidiline isik võib omada kõiki tsiviilõigusi ja -kohustusi, välja arvatud neid,

Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslike juriidiliste isikute liigid on antud ammendavalt äriseadustikus ja teistes seadustes. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud. Eesti seadused näevad ette järgmised eraõiguslikud juriidilised isikud: · Äriühingud: 1. Täisühing 2. Usaldusühing 3. Osaühing 4. Aktsiaselts 5. Tulundusühistu · Mittetulundusühing · Sihtasutus Isikul on täielik õigusvõime ta on õiguste ja kohustuste kandja nii, et osaleb ise, enda nimel õiguskäibes, saab omandada vara, võib olla kohtus hagejaks ja kostjaks (ka juriidiline isik). Ta on iseseisev õigussubjekt. osalist õigusvõimet, mis seisneb selles, et teatud organisatsioonile antakse õigusvõime mitte üldiselt, vaid pidades silmas üksnes teatud õigusvaldkondi või isegi teatud õigusnorme. Selline

SISUKORD 1. Äriseadustiku põhialused 2 Äriseadustiku üldsätted 3. Ärinimi 4. Prokuura 5. Füüsilisest isikust ettevõtja 6. Äriregister 7. Tulundusühistu 8. Mittetulundusühingud ja sihtasutused 9. Täisühing ja usaldusühing 10. Osaühing 11. Aktsiaselts 12. Osaühingu ja aktsiaseltsi lõpetamine 13. Filiaal 14. Ühinemine, jagunemine ja ümberkujunemine 2 1. Äriseadustiku põhialused Äriseadustikku (edaspidiselt ÄS) võib seaduse autorite seisukohast pidada kaubandusõiguse ehk äriõiguse kodifikatsioon, mis kehtestab uute põhimõtete alusel reeglid majandustegevuses osalejatele esitatavate juriidiliste nõuete ning ettevõtjate registreerimise osas.

füüsilise kehata moodustis. juhatus või seda asendav organ loetakse TsÜS § 34 lg 1 kohaselt suhetes teiste isikutega juriidilise isiku seaduslikuks esindajaks, - see tähendab, et juhatuse liikme õigus juriidilise isiku nimel tehinguid teha tuleneb asjaolust, et ta on juhatuse liige ning talle ei pea väljastama mingit volikirja (mis seondub tehingulise esindusega nõukogu on oma olemuselt juhatuse tegevust kontrolliv organ. üldkoosolek, mis on juriidilise isiku kõrgeim organ (kuid ei ole juhtorgan), koosneb juriidilise isiku osanikest või aktsionäridest (mittetulundusühingu puhul liikmetest), juhatuse ja nõukogu liikmed aga ei pea ise olema osanike või aktsionäride ringi kuuluvad isikud; 3) eraldatus oma liikmetest, mis väljendub nii eelpool mainitud põhimõttes, et juriidilise isiku vara ei kuulu tema asutajatele 4) iseseisev varaline vastutus, mis väljendub selles, et juriidilisel isikul tekkinud varaliste

all ja vastutavad ühingu kohustuste eest solidaarselt kogu oma varaga (ÄS § 79); Usaldusühing: on äriühing, milles kaks või enam isikut tegutsevad ühise ärinime all ja vähemalt üks neist isikutest (täisosanik) vastutab ühingu kohustuste eest kogu oma varaga ning vähemalt üks neist isikutest (usaldusosanik) vastutab ühingu kohustuste eest oma sissemakse ulatuses (ÄS § 125); Osaühing: on äriühing, millel on osadeks jaotatud osakapital. (ÄS § 135 lg 1) Aktsiaselts: on äriühing, millel on aktsiateks jaotatud aktsiakapital (ÄS § 221 lg 1) Tulundusühistu: (edaspidi ühistu) on äriühing, mille eesmärgiks on toetada ja soodustada oma liikmete majanduslikke huve läbi ühise majandustegevuse, milles liikmed osalevad: 1) tarbijate või muude hüvede kasutajatena; 2) hankijatena; 3) tööpanuse kaudu; 4) teenuste kasutamise kaudu; 5) mõnel muul sarnasel viisil. (TüS § 1 lg 1) Eraõiguslik juriidiline isik - muud

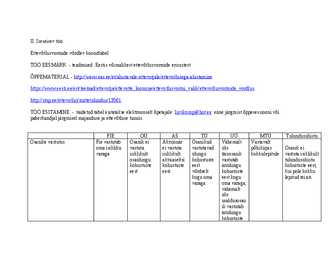

http://rmp.ee/ettevotlus/mittetulundus/13561 TÖÖ ESITAMINE - täidetud tabel esitatakse elektroonselt õpetajale [email protected] enne järgmist õppesessiooni või paberkandjal järgmisel majanduse ja ettevõtluse tunnis. FIE OÜ AS TÜ UÜ MTÜ Tulundusühistu Osanike vastutus Fie vastutab Osanik ei Aktsionär Osanikud Vähemalt Vastavalt oma isikliku vastuta ei vastuta vastutavad üks põhikirjas Osanik ei varaga isiklikult isiklikult ühingu täisosanik kokkulepitule vastuta isiklikult osaühingu aktsiaseltsi kohustuste vastutab tulundusühistu

XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohustatud koostama ja esitama majandusaasta aruande ning muud finantsaruanded

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ä17 KÕ1 Regina Jerofenko ÄRIÜHINGUTE VÕRDLUS Analüüs Õppejõud: Laivi Annus-Anijärv, MA Mõdriku 2017 Võrreldav Täisühing Usaldusühing Osaühing Akts Äriühingu tegevuses täisosanik täisosanik/ osanik aktsio osaleja nimetus usaldusosanik Minimaalne nõutav kaks kaks üks üks asutajate arv Vastutus ühingu Osanikud vastutavad Täisosanik vastutab Osanik ei vastuta Piirat

1 JURIIDILISE ISIKU DEFINITSIOON JA JAGUNEMINE Tsiviilseadustiku üldosa seaduse järgi on juriidiline isik seaduse alusel loodud õigussubjekt. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Juriidiline isik võib sarnaselt füüsilisele isikule omada tsiviilõigusi ja kohustusi, välja arvatud neid, mis on omased üksnes inimesele. Eesti õiguskorras võib juriidilist isikut ka kriminaalkorras karistada rahatrahvi või sundlõpetamisega. Juriidilise isiku osanikud, aktsionärid või liikmed, samuti juriidilise isiku juhtorganite liikmed peavad omavahelistes suhetes järgima hea usu põhimõtet ja arvestama üksteise õigustatud huve. 1.1 Eraõiguslik juriidiline isik ja tema jagunemine Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing.

1. JURIIDILISE ISIKU DEFINITSIOON JA JAGUNEMINE Tsiviilseadustiku üldosa seaduse järgi on juriidiline isik seaduse alusel loodud õigussubjekt. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Juriidiline isik võib sarnaselt füüsilisele isikule omada tsiviilõigusi ja kohustusi, välja arvatud neid, mis on omased üksnes inimesele. Eesti õiguskorras võib juriidilist isikut ka kriminaalkorras karistada rahatrahvi või sundlõpetamisega. Juriidilise isiku osanikud, aktsionärid või liikmed, samuti juriidilise isiku juhtorganite liikmed peavad omavahelistes suhetes järgima hea usu põhimõtet ja arvestama üksteise õigustatud huve. 4 2. ERAÕIGUSLIK JURIIDILINE ISIK Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing,

Ettevõte on aga seadusandlikult ja korralduslikult vaadeldav kui iseseisev, eraldatud varaga iseseisva isikuna tegutsev majandusüksus. Varasemas eesti keeles on ettevõtte sünonüümina kasutatud ka terminit "käitis", alates 1950ndatest on terminist "käitis" ettevõtte tähenduses loobutud, kuid ka uuemas kirjanduses leidub seda siiski (Vikipeedia, 2015). 1.3 Äriühingute liigid ja nende iseloomustus Äriühing jaguneb viieks alaliigiks. Milleks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Täisühing on äriühing, millel on kaks või enam omanikku, kes tegutsevad ühise ärinime all. Osanik võib olla nii füüsiline kui ka juriidiline isik. Osanikuks ei saa aga olla riik või kohalik omavalitsus. Ühingu kohustuste eest vastutavad absoluutselt kõik osanikud võrdselt kogu oma varaga. Selline piiramatu vastutus nõuab suurt usaldust oma partnerite vastu. Leian, et see on õiglane kõigi osanike suhtes

SISUKORD Osaühingu loomine on kerge SISSEJUHATUS Ettevõtte loomise esimeseks etapiks on ettevõtlusvormi valik, mis sõltub ennekõike ettevõtte tegevusalast ja sellega seotud riskidest ning vajadustest, rahalistest ressurssidest ja eesmärkidest. Osaühing on enimlevinud ettevõtlusvorm Eestis. Seda tüüpi äriühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna osakapitali nõue on suhteliselt madal (2500 eurot) ja juhtimisstruktuur lihtne. Eelisteks on lihtne ja kiire registreerimine ning see, et puudub osanike isiklik varaline vastutus osaühingu kohustuste eest. Äriseadustik võimaldab alates 01.01.2011 asutada osaühingu sissemakset tegemata, tingimusel, et