Järvamaa Kutsehariduskeskus Laomajanuds- ärikoolitus LM 41 Koostas: Getter Klaas OSAÜHING Paide 2009 Registreerimine Soovides ettevõtlusega tegelemiseks asutada osaühingut, on järgmised võimalused: · Notaris registreerimine - saata notarile firma registreerimiseks vajalikud andmed, notar koostab dokumendid ise; · Elektrooniliselt registreerimine - koostada firma asutamiseks vajalikud dokumendid ise ning registreerida elektroonselt ettevõtjaportaalis, kas kiirmenetluse või tavamenetluse kaudu · Osta juba registreeritud ettevõte- Valmis firma ostmise juures tuleb pöörata tähelepanu mõningatele asjaoludele. Nimelt ei saa kunagi olla 100% kindel, et ostetava firmaga ei ole teostatud ühtegi tehingut. Mõnikord võib tulla tagantjärgi ebameeldivaid üllatusi, missugused on seotud minevikus (enne ettevõtte omandamist) teostatud tehingutega. · ...

Ülesanne 6 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 420 000 19 Lühiajalised finantsinvesteeringud 15 000 5 Lühiajalised kohustused Nõuded ja ettemaksed Võlad ja ettemaksed Nõuded ostjate vastu 160 000 15 Võlad tarnijatele 370 000 23 Maksude ettemaksed ja tagasinõuded 25 000 12 Võlad töövõtjatele 760 800 16+17+26 Muud lühiajalised nõuded 6 000 7 Maksuvõlad 62 500 8+25+28 Ettemaksed teenuse eest ...

Ülesanne 4 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 123 280 2+4+15 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 62 000 4+13 Võlad ja ettemaksed Nõuded ja ettemaksed Võlad tarnijatele 61 900 16 Muud lühiajalised nõuded 5 500 12 Muud võlad 31 000 5 Kokku 5 500 Kokku 92 900 Varud Lühiajalised kohustused kokku 92 900 Valmistoodang 40 000 10 Kokku 40 000 Käibevara kokku 230 780 ...

Ülesanne 5 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 71 000 3+9 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 50 000 5 Laenukohustused Nõuded ja ettemaksed Lühiajalised laenud ja võlakirjad 40 000 12 Nõuded ostjate vastu 84 600 13 Kokku 40 000 Muud lühiajalised nõuded 10 000 6 Võlad ja ettemaksed Kokku 94 600 Võlad tarnijatele 197 360 19 Varud Võlad töövõtjatele 162 00...

Osaühing Aktsiaselts FIE Täisühing Tulundusühistu MTÜ Usaldusühing Aktsiaselts on äriühing, Aktsiaseltsi millel on aktsiateks juhtimisorganiteks on: jaotatud aktsiakapital aktsionäride üldkoosolek, Aktsiaseltsi võib asutada nõukogu ja juhatus. üks või mitu füüsilist või Aktsiaseltsi kõrgeim juriidilist isikut. juhtimisorgan on Aktsiakapital peab olema aktsionäride üldkoosolek vähemalt 400 000 suur kapitalinõue, Üldiselt valitakse kolmetasandiline aktsiaselts juhtimisstruktuur, ettevõtlusvormiks siis, kui audiitori nõue soovitakse minna börsile või kui on tegemist suured ülalpidamiskulud. suuremate projektide ning ettevõtmistega Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osakapital peab olema vähemalt 40 000 Kui osaühingu osakapital on üle 400 000 krooni ja ...

Ettevõtlusvorme on meil mitmeid, nagu nt Osaühing, FIE, Aktsiaselts, Täisühing, Usaldusühing ja Tulundusühistu. Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga ning osanikul isiklikku varalist vastutust ei ole. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendavate osade õigused ühendamise tulemusel tekkinud osale.

Kodutöö nr 1. Parandused sinine , Õige vastus - punane Võimalus koguda maksimaalselt 15 punkti. 1. Leia puuduv suurus, kui bilansi kohta on teada alljärgnev info: (3 punkti) · Varad = 46 000,- ; Kohustused = 21 000 ,- ; Omakapital? 25 000,- · Varad = 112 000,- ; Omakapital = 52 000,- ; Kohustused? 60 000,- · Kohustused = 78 000,- ; Omakapital = 40 000,- ; Varad? 118 000,- 2. Leia puuduv suurus, kui bilansi kohta on teada alljärgnev info: (4 punkti) · Raha 800,- ; Varud ? ; Põhivara 1 200,- ; Pangalaenud 400,- ; Maksuvõlad 500,- ; Osakapital 1 800 ,- Raha 800,- Pangalaenud 400,- Varud 700,- Maksuvõlad 500,- Põhivara 1 200,- Osakapital 1 800,- Kokku 2700,- Kokku 2700,- · Aktsiakapital 300,- ; Põhivara 250,- ; Nõuded ostjate...

Omakapitali arvestus Sisukord 1 Teadmised ja oskused 2 Omakapitali arvestuse korraldus 3 Dividendide arvestus 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead omakapitali struktuuri; ·tead Äriseadustikust tulenevaid nõudeid omakapitalile; ·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad...

Mis ettevõtlusvorm ja miks? Ettevõtlusvormideks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Meie valisime enda ilusalongi ,,Josephiina" ettevõtlusvormiks osaühingu. Osaühing on äriühing, millel osadeks on jaotatud osakapital. Osanik ei vastuta osaühingu kohustuste eest oma varaga, seda tehakse Osaühingu enda varaga. Väikse ettevõtja jaoks on osaühing sobivaim ettevõtlusvorm. Osaühingu võib luua inimene, kes soovib kasu saada, kuid ei soovi oma firmat börsil pakkuda. Firma loomisel on minimaalne osakapitali suurus 40 000 krooni. Selle võib jagada ühe või mitme osaniku vahel, kes on füüsiline või juriidiline isik. Ühe osa väikseim nimiväärtus on 100 krooni. Osaühingu eelis aktsiaseltsi ees on just osakapitali suurus. Aktsiaseltsil on see koguni kümme korda suurem - 400 000 krooni. Osakapitali võib endale osta kahte moodi: rahaliselt ja mitter...

ülesanne 8 tehingu sisu summa kassa D tegevuse alustamisek raha 1 panka 500 500 2 osteti masinaid 1500 mööbel osteti panga 3 kaudud 300 4 sõiduk panga kaudu 1200 mööbel müüdi, arve veel 5 tasumata 120 6 tasuti arve masinate eest 1500 7 mööbli arve tasuti 120 120 8 osteti masinaid 560 620 ülesanne 9 sissemaks ettevõtte 1-Apr alustamiseks 8000 8000 ...

Egle Moones 164998 TAF0070 Raamatupidamisbilanss (lihtsustatud) VARA (AKTIVA) Arvelduskonto 6,700 Hooned 210,000 Kaup 4,000 Maa 20,000 VARA (AKTIVA) KOKKU 240,700 Egle Moones 164998 TAF0070 KOHUSTISED JA OMAKAPITAL (PASSIVA) Osakapital 240,700 KOHUSTISED JA OMAKAPITAL 240,700 (PASSIVA) KOKKU PÄEVARAAMAT Summa Jrk nr Kuupäev ...

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale. Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu osad võivad olla registreeritud Eesti väärtpaberite keskregistris. Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu lõpetamisel allesjäänud vara ja...

Bilanss AKTIVA (VARA) PASSIVA (KOHUSTISED ja OMAKAPITAL) Arvelduskonto 200 Osakapital 3 700 Kaup 3 500 AKTIVA KOKKU 3 700 PASSIVA KOKKU 3 700 PÄEVARAAMAT Summa Jrk.nr. Kuupäev Kontode nimetused ja operatsiooni sisu Konto nr DEEBET KREEDIT 1 Kauba seotamine võlgu Kaup 540 Võlg tarnijatele 540 2 Laen pangast Arvelduskonto 1 000 Pangalaen 1 000 3 Kaubamüük järelmaksmisega Ostjate tasumata a...

Osaühingu asutamisotsus 1. Osaühingu ärinimi on OÜ ................ Osaühingu asukoht on Eesti Vabariik Tartu maakond Taru linn ja aadress on Eesti Vabariik Tartu maakond Tartu linn Turu 24. Osaühingu tegevusaladeks on: toiduainete kojutoomis teenus. 2. Asutajaks on ................... elukoht ................................... 3.Osaühingu osakapitali kavandatav suurus on 150 000 krooni. 4.Osakapital jaguneb järgmiselt: 4.1. nimi........................ kuulub osa nimiväärtusega 150 000 krooni. 5. Asutaja tasub osa eest enne registripidajale esmakande avalduse esitamist 150 000 krooni ulatuses rahalise sissemaksega selleks avatavale pangaarvele. Hiljemalt 01.09.2008a., Tartus. 6. Osa eest tasutakse ainult sularahas. 7. Asutaja määrab osaühingu juhatuse liikmeteks alljärgnevad isikud: 7.1. nimi........... , isikukood ................, elukoht .......................... 8. Asutaja ei määra...

Ettevõtte alustamine Ennem ettevõtte loomist peab olema teil visioon. Ilma tuleviku plaanita ei saa ettevõttet teha. Peale seda on vaja mõelda välja ettevõtte lähiaja eesmärgid ja konkreetsed tegevused ehk milline on ettevõtte tegevuskava. Alustamise puhul peab olema valmis, et kulutate või investeerite palju raha. Kulud nagu näiteks materjali ostmine, ruumide üür, inimeste palgad, transpordi kulud, kindlustus, reklaami jne. Ettevõtluse tegevused: · eesmärk · risk mitte saavutada eesmärki · vajadus planeerida oma tegevust · vajadust kaasata erinevaid ressursse - aega, raha vms. · püsida konkurentsis- parandada toodete kvaliteeti Ettevõtte teeb mingi toote või teenuse ja müüb seda.. On vaja tööjõudu, ressursse ja kapitali. Kui firma on teeninud kasumit on kõige mõistlikum investeerida tagasi ettevõttesse, et arendada/uuendada tootmis tehnoloogiat. Mida parem tootmis tehnoloog...

Finantsaruanded · bilanss- kui palju on ettevõttel varasid · ressurss. Kohustusi · vülgasid, omakapitali · ettevõttesse paigutatud raha · vaba omakapital (kasum, reservkapital.) · Seotud omakapital (osakapital, aktsiakapital) · Kasumiaruanne- näitab kasumi kujunemist. · Brutokasum- kasum ainult müügist · ärikasum- kasum äritegevusest. · Kasum enne maksustamist- kasum kust võetakse maha kõik finantskulud. · Rahavoogude aruanne- näitab ettevõtte maksevõimet. Rahaliikumist sisse ja välja. Bilansiskeem Aktiva (varad) = Passiva (kohustus, omakapital) Käibevara -kasutatakse ära 1. a jooksul Lühiajaline kohustus- 1 a. Jooksul tuleks vabaneda · Raha * maksuvõlad · tooraine/materjal * palgavõlad · ostjate võl...

Varad Pank Kassa Lühiaj.fin.inv. Nõuded & ettem. D+ K- D+ K- D+ K- D+ K- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 käibed 0 0 0 0 0 0 0 0 saldo 0 * 0 * 0 * 0 * Ko ja Ok Laenukohustus Võlad &ettem. D- K+ D- K+ D- K+ D- K+ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ...

Jaanus Ojasoo 109224FAY TAF0070 Raamatupidamisbilanss (eurodes) seisuga 31.12.20x0.a. AKTIVA PASSIVA Arvelduskonto 7040 Võlad tarnijatele 9000 Ostjate tasumata arved 5260 Palgavõlg 1005 Ettemakstud kindlustuskulud 2400 Osakapital 12000 Materjal 3000 Eelmiste aastate jaot. kasum 3958 Materiaalne põhivara 11010 Aruandeaasta kasum 1095 Materiaalse põhivara akumuleeritud kulum -1652 AKTIVA KOKKU ...

OSAÜHING Karlis Strazdin Rainer Amor Osaühing Osaühing on enimlevinud ettevõtlusvorm Eestis. Osaühingu eelisteks on: lihtne ja kiire registreerimine; suhteliselt madal nõutud osakapital (2500 eurot); puudub osanike isiklik varaline vastutus osaühingu kohustuste eest. Osaühingu asutamine Milline saab olema ettevõtte ärinimi? Millisel tegevusalal alustate tööd? Kes on osanikud ja kui suur on osanike osakapitali sissemakse? Kus saab olema osaühingu tegevuskoht ja asukoha aadress? Milline saab olema osaühingu juhtimine? Osaühingu asutamisel tuleb teil tasuda riigilõiv 140,60 eurot. Elektrooniliselt kiirmenetlusega, on riigilõiv 185,34 eurot. Riigilõiv on hiljem võimalik kanda loodud osaühingu asutamiskuludesse. Eelised: Lihtne ja kiire alustada(Notariga 2-3 päeva ; Elektrooniliselt 1-2 h) Kerge juhtida - väikesed OÜ-d ei vaja nõukogu ega audiitorit. Kapitali on kergem laiendada, kaasata investoreid ja partnereid Võrreldes AS...

I RAAMATUPIDAMISE ALUSED 1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni avalikustamise osas. Raamatupidamise seaduses kajastatakse mõisteid järgmiselt: VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu. KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) – raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine eeldatavalt vähendab majandusl...

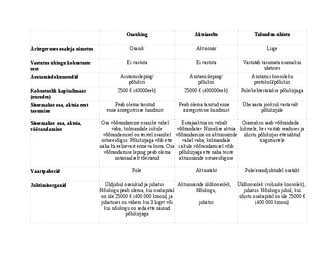

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri Kohustuslik kapitalimäär 2500 (40000eek) 25000 (400000eek) Pole/kehtestatakse põhikirjaga (eurodes) Sissemakse osa, aktsia eest Peab olema tasutud Peab olema ta...

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

Aruandeaasta kasum ? Autode kasutusrendi kulu 7 621 Autode kütuse kulu 5 590 Eelmiste perioodide jaotamata kasum 46 985 Elektri kulu 2 682 Ettemakstud rent 13 692 Intressikulud 7 687 Isiku tulumaksu võlg 2 390 IT teenuste kulu 3 034 Kantseleikulud, postikulu 1 834 Kogumispensioni makse võlg 114 Kohustuslik reservkapital 4 800 Käibemaksu ettemaks 327 Masinad ja seadmed 18 320 Muu materiaalne põhivara 18 588 Muud ärikulud 1 464 Müüdud kauba kulu 7 075 Mü...

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ Rahvusvaheline majandus ja ärikorraldus Juriidilised isikud milliseid eelistaja ja miks? Referaat Tallinn 2012 Füüsilisest isikust ettevõtja (FIE) Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. Äriregistrisse kandmiseks tuleb esitada kohtu registriosakonnale avaldus ettevõtjaportaali kaudu või notariaalse kinnitusega. Kui tegevusala on reguleeritud eriseadusega (nt kaubandustegevuse puhul Kaubandustegevuse seadus), tuleb arvestada selle seaduse nõudeid. FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime. Ärinimi peab olema selgesti eristatav teistest sama regist...

kutsehariduskeskus Ettevõtlusvormid Koostaja: Juhendaja: 2015 Ettevõõtlusvormid ja nende tutvustus Täisühing on äriühing, mille kaks või enam omanikku tegutsevad ühise ärinime all. Täisühingu osanik võib olla nii füüsiline kui ka juriidiline isik.Täisühingu osanikuks ei saa olla riik või kohalik omavalitsus. Kõik täisühingu osanikud vastutavad ühingu kohustuste eest võrdselt kogu oma varaga. Selline piiramatu vastutus nõuab suurt usaldust oma partnerite vastu. Oma ettevõtte organiserimine sellises vormis tuleb juba alguses mõelda, kellega koos ära ajada, kas ta on võimeline koostööks, kui kindel ja vastutusvõimeline on partner, kas teda võib usaldada, kas ta on nõutavad teadmised ja oskused. Täisühing tegutseb osanike vahel sõlmitud ühingupingu alusel, mida saab muuta ainult kõigi osanike nõusolekul. Ühingulepinguga määratakse ka osanike poolt tehtavate sissemaksete s...

Osaühing on teenust osutav ja vahendustegevusega tegelev ettevõte, kes on käibemaksukohustuslaseks registreeritud maksustatav 20% määraga ja sisendkäibemaks on õigus 100% maha arvata. Raamatupidamise sise-eeskirjade järgi o alates 500 eurost. Alla 500 eurot maksev väheväärtuslik vara kantakse soetamisel kuludesse. Algsaldod: Pikaajaline laenukohustus 18000 Põhivara 72 000 Arvelduskonto 14 000 Eelmiste perioodide kasum 35 000 Nõuded ostjate vastu 46 000 Osakapital 24 000 Võlad tarnijatele 32 000 Põhivara kulum 18 000 Tulumaksukohustus 5 000 Algbilanss Arvelduskonto 14000 Võlad tarnijatele 32000 Nõuded ostjate vastu 46000 Tulumaksukohustus ...

BILANSISKEEM Bilansikirjete alaliigendusi võib bilansi asemel esitada lisades. Lähtudes olulisuse printsiibist, võib ebaolulisi bilansikirjeid avaldada summeeritult. Bilansikirjete nimetusi võib täpsustada, samuti võib lisada täiendavaid kirjeid või kirjete alaliigendusi, kui see tuleb kasuks bilansi informatiivsusele ja loetavusele. Aktiva (varad) Käibevara Raha Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Nõuded ostjate vastu Maksude ettemaksed ja tagasinõuded Muud lühiajalised nõuded Ettemaksed teenuste eest Kokku Varud Tooraine ja materjal Lõpetamata toodang Valmistoodang Müügiks ostetud kaubad Ettemaksed varude eest Kokku Käibevara kokku Põhivara Pikaajalised finantsinvesteeringud Tütarettevõtjate aktsiad või osad Sidusettevõtjate aktsiad või osad Muud aktsiad ja väärtpaberid Pikaajalised nõuded Kokku Kinnisvarainvesteeringud Materiaalne põhiv...

Milline ettevõtlusvorm ja miks? Arhitektuuribüroo OÜ Metropol Osaühing on äriühing, mille osakapital on osadeks jaotatud. Osanikke võib olla üks kuni mitu füüsilist või juriidilist isikut. Osakapitali minimaalne suurus on 40 000 krooni ning osa väikseim nimiväärtus on 100 krooni. Igal OÜ osanikul on firmast ainult üks osa, samas võivad osade suurused olla väga erinevad. Osanik saab oma osa müüa teistele osanikele või kolmandatele isikutele kirjaliku ostu-müügi lepingu alusel. Kapitali sissemakse võib olla rahaline või mitterahaline. Mitterahaline sissemakse võib olla mistahes rahaliselt hinnatav ja osaühingule üleantav asi või ese ja selleks ei või olla osaühingule osutatav teenus või tehtav töö. Kui sissemakse tehakse rahas, saab raha uuesti kasutada pärast kande tegemist äriregistri poolt, s.o umbes 3-15 päeva pärast. Osaühingul peab olema juhatus, mis esindab ja juhib osaühingut. Sellesse võib kuuluda ü...

Ettevõtlus turumajanduses VII peatükk Ettevõtja Ettevõtja on isik, kes riskib selleks, et luua uut toodet või töötada välja paremaid viise ettevõtte tegutsemiseks. Mõned ettevõtjad - alustavad varajases nooruses - töötavad välja ja müüvad tavalisi tooteid - leiavad müümiseks uusi meetodeid - avastavad tühje turge ja töötavad nende tarbeks välja uusi tooteid - järgivad ja arendavad peretraditsioone Ettevõtluse strateegiad ootamatute võimaluste kasutamine muutuvate turuoludega arvestamine toote või protsessi täiustamine alternatiivse toote või teenuse pakkumi...

Finantsaruanne on majandustegevuse, varade ja kohustuste kronoloogiline arvepidamine. Bilanss on raamatupidamisaruanne, mis kajastab antud kuupäeva seisuga raamatupidamiskohustuslase vara, kohustusi ja omakapitali. Kasumiaruanne on tulude ja kulude aruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi majandustulemust Käibevara - Käibevarana kajastatakse ressursse, see on asju ja õigusi, mis on likviidsed, mis tõenäoliselt muutuvad likviidseteks lõppenud majandusaastale järgneva aruandeperioodi jooksul, mis on edasimüümiseks toodetud või ostetud või, mis kasutatakse ära järgneva äritegevuse tsükli jooksul. Soetamise eesmärk on otsustavaks kriteeriumiks vara arvelevõtmisel käibe- või põhivarana. Vajaduse kohaselt korrigeeritakse bilansi koostamisel algselt käibe- või põhivarana arvelevõetud asjade või õiguste kuuluvust. (Raamatupidamise aastaaruande bilansi kirjete sisu. Käibevara muudab majandustegevuse käigus pidevalt om...

ARVESTUSTE ALUSED 7-8 nädal BILANSI VÄLJAVÕTE Lühiajalised kohustused Laenukohustused Võlad ja ettemaksed Lühiajalised eraldised Pikaajalised kohustused Pikaajalised laenukohustused Muud pikaajalised võlad Pikaajalised eraldised Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) KOHUSTISED - mõisted Kohustis on hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Lühiajalised kohustised on kohustised, mida loodetakse hüvitada ettevõtte normaalse talitlustsükli jooksul; tuleb hüvitada 12 kuu jooksul arvates bilansipäevast. Kohustised, mis ei ole lühiajalised, on pikaajalised. Kohustiste liigitus ...

1) Pakkumine tähendab erinevaid koguseid mingeid kaupu, mida tootjad soovivad ja suudavad müüa erinevate võimalike hindadega teatud kindlal ajahetkel. 2) Majanduse põhivalikud Mida? milliseid tooteid/teenuseid toota ja millises mahus? Kuidas? neid tooteid/teenuseid toota? Kellele? lähevda need tooted tarbimiseks? 3) Laenusoovija parameetrid laenusaaja isikuomadused, maksevõime, vara ja käendused. 4) Barter kaupade ja teenuste vahetamine ilma rahata. 5) Võrdlus Turumajandus: Omand - eraomand, Mida/kuidas ettevõtja, Kellele turg. Käsumajandus: kõik riigi valduses. 6) Kindlustuse peamised liigid kahjukindlustus ja elukindlustus. 7) Nõudlus teatud kaupade või teenuse kogus, mida tarbijad soovivad ja suudavad osta erinevate võimalike hindadega kindlal ajahetkel. 8) Turgu tasakaalustav hind hind, mille puhul pakkumine on võrdne nõudlusega. 9) Defitsiit ehk vaegus on nõudluse ja pakkumise koguse vaheli...

Töölepingu seadus Tööleping on töötaja ja tööandja kokkulepe, mille kohaselt töötaja kohustub tegema tööandjale tööd, alludes tema juhtimisele ja kontrollile, tööandja aga kohustub maksma töötajale töö eest tasu ning kindlustama talle poolte kokkulepe, kollektiivlepingu, seaduse või haldusaktiga ettenähtud töötingimused . Seega töölepingu iseloomulikes tunnusteks on : · see on kahepoolne kokkulepe, milles poolte õigused ja kohustused on vastastikused; · töölepingu objektiks on tööprotsess, mitte töötulemuse reguleerimine; · töötaja on alluvussuhetes tööandjaga; · tööleping on tasuline .s .o. tööandja on kohustatud maksma töö eest tasu; · töötingimused määratakse kindlaks poolte kokkuleppega, kuid nad ei tohi olla halvemad kui see on seaduses, haldusaktis või kollektiivlepingus kindlaks määratud. Töölepingut saab muuta ainult poolte kokkuleppel; · tööleping vormistatakse lihtkirjalikus vormis ja sellele ...

Tabel 1. Äriühingute eristamine äriseadustiku ja tulundusühistuseaduse põhjal TÄISÜHING USALDUSÜHING OSAÜHING AKTSIASELTS TULUNDUSÜHISTU Asutamine Vähemalt 2 asutajat, FI või Vähemalt 2 asutajat, 1 peab 1 ja enam isikut, võib olla nii FI Võib olla nii FI kui ka JUI, , Väheamlt 2 asutajat, JUI, ei või olla KOV üksus olema täisosanik ja teine kui ka JUI (ÄS, § 137). min. 1asutaja (ÄS, § 242). FI kui ka JUI (TÜS, (ÄS, 1995, § 79 - 80). usaldusosanik (ÄS, 1995, § 125). 2001, § 4). vt. täisühingut. Kohaldataks...

Aktiva (varad) Käibevara Raha Raha kassas Raha pangas Nõudmiseni hoiused Paigutused rahaturufondidesse Paigutused muudesse likviidsetesse varadesse Kokku Lühiajalised finantsinvesteeringud Kauplemise eesmärgil või kindla lunastustähtajaga hoitavad väärtpaberid Aktsiad Võlakirjad Obligatsioonid Fondi osakud Kokku Nõuded ja ettemaksed Nõuded ostjate vastu Ostjate laekumata arved Ebatõenäolised laekumised ostjatelt (-miinus) Kokku Maksude ettemaksed ja tagasinõuded Käibemaksu ettemaks Üksikisiku tulumaksu ettemaks Sotsiaalmaksu ettemaks Töötuskindlustusmakse ettemaks Kohustusliku kogumispensioni makse ettemaks Kokku Muud l...

Ülesanne-arvestustöö Uus raamatupidaja alustas tööd alates 01.03.2011. Tema käsutuses on bilanss eelmise aruandeaasta kohta seisuga 31.12.2010 ja bilanss seisuga 28.02.2011 Firma tegeleb puitmaterjalide ja puutoodete müügiga. Firmas töötab 3 inimest, kelle töö tasustamine toimub arvestuskuu viimasel tööpäeval Kasutatakse nii tüki- kui ka ajapalka. Firma ei ole käibemaksukohustuslane Märtsikuus toimusid järgmised majandustehingud: 1.) 02.03. vastavalt töölepingule kompenseeritakse Karl Kangele tema korteri üürist 50%, mis esitatud arve järgi oli täis- summana 250 EUR Arvutage tekkinud erisoodustuselt erisoodustusmaksud ja kandke tähtaja saabudes Maksu-ja Tolliametile 2.) 03.03. tuuakse pangast sularaha kassasse summas 520 EUR 3.) 07.03. laekub arveldusarvele 1 560 EUR ostjate tasumata arveid 4.) 09.03. kirjutatakse välja arve materjalide müügi kohta 3 tihumeetrit hinnaga a` 65 EUR Materjal on laus arvel hinnaga a` 35 EUR 5.) 10.03. lae...

1 OSAÜHING 1.1 Asutamine Osaühingu on nagu äriühing, millel on osadeks jaotatud osakapital. Osaühing, on ühest küljest, mõeldud vormiks väiksematele ettevõtetele. Võrreldes aktsiaseltsiga on osaühingule kehtestatud palju vähem norme. Nende kohta käivad normid on dispositiivsed ehk ühingu (seltis) põhikirjaga saab mitmetes olulistes küsimustes ette näha seaduses sätestatud erinevaid kokkuleppeid. Osaühingus on osanike vastutus piiratud. Osaühingu suureks eeliseks on see, et neil on väike algkapitali nõue - 2500 eurot. Asutamine toimub lihtsamalt ja kiiremalt, kuna pole nõutud, et audiitor kontrolliks mitterahalise sissemakse hindamist. Samuti on võimalus asutada osaühingut ka ühel isikul ja sissemakset tegemata ÄS § 140¹ kohaselt. Seda muidugi juhul, kui OÜ osakapital ei ole suurem kui 25 000 eurot, võib asutamisleping ette näha, et asutaja ei pea OÜ asutamisel osa eest tasuma. Kuni sissemaksed pole täielikult tasutud kõigi osanike pool...

1.REGISTREERIMINE Soovides ettevõtlusega tegelemiseks asutada osaühingut, on järgmised võimalused: · Notaris registreerimine - saata notarile firma registreerimiseks vajalikud andmed (2-3 nädalat), notar koostab dokumendid ise; · Elektrooniliselt registreerimine - koostada firma asutamiseks vajalikud dokumendid ise ning registreerida elektroonselt ettevõtjaportaalis, kas kiirmenetluse (24 h) või tavamenetluse (kuni 5 tööpäeva) kaudu · Osta juba registreeritud ettevõte (2-3 tööpäeva) 1.1 Notaris registreerimine Paljudel notaribüroodel on olemas asutamiseks vajalike dokumentide variandid ning seega piisab, kui äriühingu asutajad mõtlevad punktidele, mis on nendes dokumentides vajalikud (vt OÜ asutamiseks vajalikud dokumendid) Notarite kohta leiad vajalikku infot ja kontaktid Eesti Vabariigi Notarite Koja kodulehelt www.notar.ee. 1.2. Elektroonselt registreerimine Kui on soov kasutada...

Ettevõtlus Ettevõtluse ja ettevõtte olemus Ettevõtlus ehk äri on ettevõtte asutamine ja selle tegevuse organiseerimine kasumi saamise eesmärgil. Ettevõte on iseseisev majandusüksus, mida iseloomustab varade lahusus, oma bilanss, raamatupidamine ja juhtimine Ettevõtja on isik, kes riskib selleks, et luua uut toodet või töötada välja paremaid viise ettevõtte tegutsemiseks. Miks alustatakse ettevõtlusega: järgivad ja arendavad peretraditsioone. avastavad tühje turge ja töötavad nende tarbeks välja uusi tooteid. leiavad müümiseks uusi meetodeid. töötavad välja ja müüvad tavalisi tooteid. Ettevõtte toimimise põhimõte Sisend: Raha, tooraine, oskustöö, info elekter ja töö. Tootmine: Ettevõtlusprotsessid. Väljund: Toode ja teenus. Toodete ja teenuste erinevus Tooted Teenused Katsutav/kombatav Mittekombatav Müüakse, siis toodeta...

Minimaalne nõutav Minimaalne nõutav Ettevõtlusvorm algkapital (euro) asutajate arv suhteliselt madal nõutud osakapital (2500 eurot); Osaühing Alates 01.01.2011 saab 1 osaühingut asutada ilma osakapitali sissemakseta; Osaühingu sissemakse võib olla nii rahaline kui mitterahaline Aktsiaselts on kõrgeima kapitalinõudega (vähemalt Aktsiaselts 1 25 000 eurot) ettevõtlusvorm minimaalse põhikapitali Täisühingul peab olema Täisühing nõue puudub vähemalt kaks osanikku ...

Ettevõtluse kontrolltöö kordamisküsimused (2014/2015) 1.Kuhu kantakse kõik äriühingud, kuhu kõik FIEd? äriregistrisse 2.Milline on käibemaksukohuslase piir? Käibemaksukohuslased on ettevõtted, kelle aastakäive ületab 16 000 eurot (alates kalendriaasta algusest) ja sellele lisaks omal soovil ka väiksema käibega ettevõtted (on ka mõningad erandeid). 3.Kuidas vastutab FIE oma kohustuste eest? FIE vastutab oma kohustuste eest kogu isikliku varaga. 4.Kuidas vastutab osaühingu kohustuste eest osanik? Osanik ei vastuta isiklikult osaühingu kohustuste eest. Kui on osakapital registreerimisel sisse maksmata, siis vastutatakse oma osa piires (nõutakse sisse). 5.Kui suur on osaühingu minimaalne osakapital? minimaalne on 2500 eurot 6.Kuidas vastutab aktsiaseltsi kohustuste eest aktsionär? Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. 7.Kui suur on aktsiaseltsi minimaalne aktsiakapital? Aktsiakapital peab olema vähemalt ...

Arveldused aruandvate isikutega (1) ... ehk arveldused ettevõtte töötajatega, juhtimis- või kontrollorgani liikmetega. Kajastatakse kontodel: _ Nõuded aruandvate isikute vastu (vara) _ Võlad aruandvatele isikutele (kohustus) Toimuvad arveldused (v.a töötasu): _ Töölähetusega seotud kulude hüvitamine _ Majanduskulude hüvitamine _ Töötaja isikliku sõiduauto kasutamise kulude hüvitamine _ Tööandjale kulude hüvitamine Sünteetiline ja analüütiline arvestus Sünteetiline arvestus toimub kontodel Nõuded aruandvate isikute vastu ja Võlad aruandvatele isikutele. Analüütiline arvestus toimub iga aruandva isiku põhiselt. Majanduskulud Majanduskulude avanss on aruandvale isikule makstud raha materjali, vahendite, tarvete või teenuste ostmiseks ettevõtte jaoks. Majanduskulude arvestamine ja hüvitamine toimub aruandva isiku poolt esitatud ostudokumentide alusel. Tööandjale kulude hüvitamine Tööandja on kokku leppinud kululimiidid töötajaga. Limiiti ül...

Äriõigus Äriõigust võib teise nimega nimetada ka kaubandusõiguseks, see on õigusnormide kogum, mis reguleerib ühiskonnas toimuvat vahetusprotsessi, seal hulgas selles protsessis osalevate majandusüksuste asutamise ja lõpetamise korda ning nende tegevuse aluseid. Äriõiguse peamiseks õigusaktiks on Äriseadustik (ÄS). Äriõiguse keskseks subjektiks on ettevõtja. Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid. Äriühingud Vastavalt äriseadustikule on äriühingud: Täisühing; Usaldusühing; Osaühing; Aktsiaselts: Tulundusühistu tegevust reguleerib iseseisvalt Tulundusühistu seadus. Füüsilisest isikust ettevõtja; Mittetulundusühistu. Äriühingud (2) Äriühing kantakse äriregistrisse. Äriühingu õigusvõime tekib äriregistrisse kandmisest ja lõpeb äriregistrist kustutamisega. Äriühingud võivad ühineda ja jaguneda ning äriühingu võib teist liiki äriühinguks ümber kujundada ainult seaduses sätestatud juhtudel ja ...

Ainuomaniku firma e. sooloettevõtte eelised on kasumid, maksud ja isiklikud saavutused, miinused aga piiramatu vastutus, piiratud fondid ning piiratud potents. Partnerettevõtte eelised on lisafondid, võimed ning organisatsioon, puudused aga piiramatu vastutus, piiratud eluiga, jagatud fondid ning jagatud kohustused. Aktsiaseltsi eelised on piiratud vastutus, edasiandmise kergus, piiramatu eluiga ning maksesoodustused, puudused aga maksumus, topeltmaksustamine ning seadusandlus. Eesti äriseadustikus liigitatakse ettevõtted järgmiselt: FIE (isik, kes pakub oma nimel tasu eest kaupu ja teenuseid), täisühing (vähemalt 2 omanikku, kes vastutavad ühingu kohustuste eest solidaarselt kogu oma varaga), usaldusühing [vähemalt kaks omanikku, kellest vähemalt üks on täisomanik (vastutab ettevõtte kohustuste eest kogu oma varaga) ja vähemalt üks isik on piiratud vastutusega usaldusisik (vastutab ettevõtte kohustuste ees oma sissetulekute ulatuses)],...

Juhtimine ja ettevõtlus 12. klassi arvutieksam Koostas: Rasmus Prik 2010 Ettevõtlus Ettevõtlus on uute ettevõtete või organisatsioonide loomine eesmärgiga oma äriidee ellu viia, täites seejuures ka seotud osapoolte huvid. Tänapäevane ettevõtluse mõiste tugineb suures osas majandusteadlase Joseph Schumpeter'i ja Austria koolkonna töödel. Shumpeter'i (1950) järgi on ettevõtja isik, kes on võimeline muutma uue idee või leiutise edukaks uuenduseks (innovatsiooniks). Ettevõtlus põhjustab turgudel ja tööstustes "loova hävitustöö", samaaegselt luues uusi kaupu ja ärimudeleid ning hävitades vanu. See "loov hävitustöö" põhjustab muudatusi tööstustes ja pikemas perpektiivis ka majanduskasvu. K. Knight'i (1967) ja Peter Drucker'i (1970) järgi on ettevõtlus riski võtmine. Jätkusuutlik ettevõtlus Jätkusuutlik ettevõtlus on ettevõtte tegevus ja tavad, mis arvestavad keskkonnahoidlikke ja sot...

Algbilanss Arvelduskonto 14000 Võlad tarnijatele 32000 Nõuded ostjate vastu 46000 Tulumaksukohustus 5000 Põhivara 72000 Pikaajaline laenukohustus 18000 Osakapital 24000 Eelmiste perioodide kasum 35000 Põhivara kulum 18000 Kokku 132000 132000 Toimunud majandustehingute kirjendamine: Aktiva konto: arvelduskonto AS: 1. K Arvelduskonto 5000 D Tulumaksukohustus 5000 ...

ETTEVÕTTE ÕIGUSLIKUD VORMID Ettevõtte õiguslikud vormid Äriühingud: · OÜ osaühing (2500 eur); · AS aktsiaselts (25 000 eur); · tulundusühistu (2500 eur); · TÜ - täisühing, UÜ - usaldusühing Ainuisikuna: · FIE füüsilisest isikust ettevõtja Lisaks muul eesmärgil kui materiaalse tulu teenimine loodud organisatsioonid: · MTÜ mittetulundusühing; · SA sihtasutus ETTEVÕTLUSVORMID ERINEVAD TEINETEISEST PEAMISELT JÄRGMISTE TUNNUSTE OSAS: · osanike vastutuse põhimõtted, suurus ja osakaal; · äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; · nõutava osakapitali suurus ja sissemakse viis; · äriühingu auditeerimise nõuded; · igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine) FIE füüsilisest isikust ettevõtja · FIE on isik, kes teenib läbi oma tegevuse majanduslikku tulu ja tegeleb enda nime alt ettevõtlusega. · FIE peab olema registreeritud Äriregistris. · Äriregis...

Ettevõtte juriidilise vormi valik Tallinna Tehnikaülikool Tallinna Kolledz Tallinn Võimalikud juriidilised vormid Täisühing Osaühing Usaldusühing Mittetulundusühing (MTÜ) Tulundusühistu Aktsiaselts Füüsilisest isikust ettevõtja (FIE) Ettevõtlusvorm Minimaalne nõutav Minimaalne nõutav Varaline vastutus Juhtimine algkapital (euro) asutajate arv FIE puudub üks FIE vastutab kohustuste Juhtimisorganid eest kogu oma varaga puuduvad Osaühing 2500 üks Osanik ei vastuta Osaühingu kohustuslik isiklikult osaühingu juhtimisorgan on juhatus; osaühingul peab olema ...

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale. Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu osad võivad olla registreeritud Eesti väärtpaberite keskregistris. Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu lõpetamisel allesjäänud vara jaota...