Leidsid 33 sarnast õppematerjali, mis on seotud failiga "Rahanduse alused 1. kodutöö". Need materjalid aitavad sul teemat sügavamalt mõista.

päras, koguda, ksenia3. ülesanne Mati soovib 30 aasta pärast 60-aastaselt pensionile minna. Oletades, et Mati suudab investeerida tulususega 9% aastas, investeerides iga kuu raha, siis kui palju peaks Mati iga kuu investeerima, et koguda pensioni ajaks 1 miljon EUR? Arvestades, et Mati eeldatav eluiga on 80 aastat, siis kui palju saab Mati igakuiselt, kuni elu lõpuni, peale pensionile minekut raha välja võtta, kui pensionile mineku hetkeks on ta suutnud koguda 1 miljoni EUR ning ka pensioni vältel suudavad tema investeeringud säilitada 9% aastast tootlust. a. Kui palju peaks Mati iga kuu investeerima, et koguda pensioni ajaks 1 miljon EUR? t=60a pensionile – 30 aastat aega = 30 aastat kogumiseks, mis on 30a*12 kuud=360 kuud perioodis r= 9% aastas = 9%/12, sest iga kuu maksab sinna meelerahufondi raha FV = 1 000 000 € 9 % 30 x 12 ( ) F VA =CF × ( ( 1+r )t −1

Matemaatikafunktsioonid Tööjuhend Järgnevates ülesannetes algandmed asuvad vasakul pool üleval nurgas. Funktsioone tutvustavas tabelis on järgmised veerud: Kasutatavad arvud 1. veerg - funktsiooni nimetus Excelis 72 12.4 2. veerg - ülesanne koos lahenduskäiguga 18 5 3. veerg (oranž) - lahenduskäigu sisetamine: sisesta siia eelmises veerus 2 75 tulemusega. Valem algab alati võrdusmärgiga! 0.3 2 4. veerg - funktsiooni kirjeldus 2 0 NB! Olenevalt ülesandest erineb kohati veergude järjestus ning ülesande k sqrt SQRT(A4)/SQRT(A5) 2 pi PI()

Page 6 Ülesanne 1 (rate;nper;pmt;fv;type) (rate;nper;pmt;pv;type) TE(nper;pmt;pv;fv;type;guess) ER(rate;pmt;pv;fv;type) MT(rate;nper;pv;fv;type) ses (1) või lõpus (0) ivse väärtusena, pangast võetud sularaha aga positiivse väärtusena! Page 7 Ülesanne 2 Perekond soovib koguda 5 aastaga 10 000 €, pannes iga kuu panka kindla summa. Kui suur peaks olema igakuine sissemakse, kui intress on pangas 6% aasas? Vastus: -1433,28 eur nper fv rate pv 60 100,000 € 0.50% 0.00 € Page 8 Ülesanne 2 ma

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väid

Viide Nädalapäev Kuu Esmaspäev Jaanuar 5 Teisipäev Veebruar Mai Kolmapäev Märts Neljapäev Aprill Reede Mai 7/27/2013 Laupäev Juuni Pühapäev Juuli August September Oktoober November Detsember Kopeeri valem ka allpool asuvatesse lahtritesse. NB! Funktsiooni MATCH reziim Väärtus (vahemiku alg

Viide Nädalapäev Kuu Esmaspäev Esmaspäev Jaanuar 1 3 Teisipäev Teisipäev Veebruar 2 Mai Kolmapäev Kolmapäev Märts 3 Neljapäev Neljapäev Aprill 4 Reede Reede Mai 5 41482 Laupäev Laupäev Juuni 6 Pühapäev Pühapäev Juuli 7 August 8 September 9 Oktoober 10 November 11 Detsember 12 Leia kõrvalolevast tabelist väärtusele vast

SISUKORD Definitsioon, valem, rakendamisega seotud oluline Nt mpv definitsioon, arvutusvalem ja tõlgendamine+kuidas kasutatakse 1 1) FINANTSJUHTIMISE EESMÄRK JA ÜLESANDED. VÄÄRTUSKONSEPTSIOON. VÄÄRTPABERID Finantsjuhi eesmärk on leida uudseid meetodeid probleemide lahendamiseks ja kasutada seejärel nende meetodite rakendamiseks oma muutuste läbiviimise oskusi. Ettevõtte majanduslik eesmärk: ettevõtte väärtuse maksimeerimine (sellise kapitalistruktuuri kujundamine). Esmalt makstakse kohustused. Laenude kasutamise tulemusena tekib finantsvõimendus ja saab suurendada ettevõtte väärtust. • Juhtimiseesmärk: maksimeerida ettevõtte omanike heaolu (rikkust) => maksimeerida aktsia hind • Aktsia hind = Kõigi tulevaste dividendide nüüdisväärtus diskonteerituna nõutava tulumääraga Finantsjuhtimine on kapitali ehk rahaliste ressursside juhtimine. Hõlmab ettevõtte rahaliste ressurssi

2. FINANTSMATEMAATIKA ELEMENDID Sissejuhatus Tänapäeval pole vist vaja pikalt selgitada, kui suurt tähtsust omab raha ja kõik sellega seonduv. Paljud teie seast on juba käinud ka tööl ja saanud töö eest ka tasu. Seoses sellega on tekkinud kindlasti küsimus, kuidas teenitud raha kõige otstarbekamalt kasutada. Ülikooli õppima asumise korral tuleb paljudel teist võtta õppelaenu ning siis on oluline, kuidas erinevate pakkumiste seast valida välja enda jaoks parim variant. Kaugemas tulevikus tuleb aga nii mõnelgi teie seast kokku puutuda veel mitmesuguste laenude ning liisingutega. Kindlasti seisavad paljud tulevikus otsustuste ees, kuidas valida erinevate eluasemelaenu või autoliisingu pakkumiste seast parim. Kui saate tulevikus piisavalt hästi tasustatud töökoha, siis võivad tekkida raha ülejäägid, mida pole just otstarbekas igapäevaseks tarbimiseks ära kulutada. Tekib probleem, kuidas ülejäävat rah

2. ülesanne Teil on üks vahemereäärse riigi kupongvõlakiri mille nimiväärtus on 1 milj eurot. Sellelt võlakirjalt makstakse kupongintresse 5% üks kord aastas. Võlakirja kustutamiseni on jäänud 8 aastat ning järgmine kupongmakse peaks toimuma homme. Investorid ootavad sellelt võlakirjalt tulu 8% aastas. Nii oli see veel täna hommikul… Päeva jooksul aga selgus, et riik on sattunud finantsraskustesse ning ei suuda seetõttu järgmisele päevale ning lisaks veel kolmele järgmisele aastale kavandatud kupongintresse välja maksta. Võlausaldajate ühiste, kiirete jõupingutuste tulemusena jõutakse siiski kohe kokkuleppele, et võlakirjad restruktureeritakse. Võlgnik lubab kokkuleppe kohaselt homsed ning lisaks veel kolme aasta tasumata kupongmaksed investoritele üle kanda võlakirja kustutamisel (st 8 aasta pärast). Ülejäänud maksed toimuvad aga esialgse leppe kohaselt. a. Leidke, kui palju Teie investorina kandsite päeva jooksul

amortisatsioon all arvestuslikku kulumist. Kui hoone, masina või seadme kasutusiga lõpeb, loetakse nad amortiseerunuteks ja soetatakse või ehitatakse 6 Ettevõtte rahandus Kristo Krumm nende asemele uued. Kuna hooned, masinad ja seadmed maksavad tavaliselt üsna palju, tekkib uute soetamisel probleeme vajalike rahaliste vahendite leidmisega. Selleks, et koguda raha uue hoone või masina soetamiseks, kantakse igal aastal mingi osa nende maksumusest toodete hinna sisse ja selle summa võrra vähendatakse raamatupidamisbilansis nende väärtust (nn. jääkväärtus). Toodete müügist laekunud rahast kannab raamatupidamine nimetatud summa eraldi kontole ja neid summasid ei jagata aktsionäride vahel välja ega kasutata jooksvate kulude katteks. Amortisatsiooni arvutamise põhilisi meetodeid on kaks: lineaarne (iga aasta vähendatakse hoonete ja

RATE - Tagastab intressimäära annuiteediperoodi kohta. Nper Per_arv makseperioodide koguarv annuiteedis. Pmt - Makse iga perioodi makse; annuiteedi kestuse ajal see ei saa muutuda. PV - Praeg_väärtus praegune väärtus ehk kogusumma suurus, mida tulevased maksed on praegu väärt. FV - Tul_väärtus tulevane väärtus ehk saldo, mida soovite saavutada pärast viimast makset. Kui argument tul_väärtus puudub, eeldatakse, et see on null, st laenu tulevane väärtus on null. Type - Tüüp arv 0 või 1, mis osutab maksetähtajale. 0 või puudub perioodi lõpus 1 - perioodi alguses Rate - Määr intressimäär ühe perioodi kohta Value1 Väärtus1 1 kuni 29 argumenti, mis tähistavad makseid ja sissetulekut Values Väärtused massiiv või viide arve sisaldavatele lahtritele. Need arvud esindavad regulaarsete ajavahemike järel toimuvate maksete rida (negatiivsed väärtused) ja sissetulekuid (positiivsed väärtused). . Financ_rate - Finants_määr

Rahandus 1. Tahad auto sissemaksuks raha kõrvale panna. Paned panka 200 eurot. Panga intressimäär on 1,5% kuus. Lisaks paned panka iga kuu lõpus PV,200 eurot. Kui palju praegune_väärt on - algkapital (present value) pangas raha 2 aasta pärast? FV, tul_väärt - lõppkapital (future value) 2. Kui palju peaks ettevõte investeerima, et 3 aasta pärast oleks RATE,neil määr70000 eurot? (rate) - intressimäär Intress on 7% aastas. NPER, per_arv - perioodide (maksete) arv (number of periods)

1. 2. 3. E 1 0 10 T 2 5 9 K 3 10 8 N 4 15 7 R 5 20 6 L 6 5 P 7 4 8 3 9 2 10 1 13. 14. 15. 2 5 18.veebr 4 4 19.veebr 6 3 20.veebr 8 2 21.veebr 10 1 22.veebr 12 0 23.veebr 14 -1 24.veebr 16 -2 25.veebr 18 -3 26.veebr 20 -4 27.veebr -5 28.veebr 1.märts 2.märts 3.märts 4.märts 5.märts 6.märt

Rahandus 1. Tahad auto sissemaksuks raha kõrvale panna. Paned panka 200 eurot. Panga intressimäär on 1,5% kuus. Lisaks paned panka iga kuu lõpus 200 eurot. PV, Kui palju on- algkapital (present value) praegune_väärt pangas raha 2 aasta pärast? FV, tul_väärt - lõppkapital (future value) 2. Kui palju peaks ettevõte investeerima, et 3 aasta pärast oleks RATE, neil 70000 määr eurot? - intressimäär (rate) Intress on 7% aastas. NPER, per_arv - perioodide (maksete) arv (num

RAHA JA RAHARINGLUS RAHA OLEMUS Hüviste turg raha tekkimise võimalus Raha tekkimiseks vajalikud: - motiiv raha tekkimiseks - ressursid raha kasutuselevõtuks - ressursid raha valmistamiseks Ressursid puudusid bartertehing K K Turu jätkuv areng, mastaapide kasv, müüjate ja ostjate arv kasvas vajadus reorganiseerida vahetus, turul oleku aega vähendada. Kauba pakkumine peab ületama hetkenõudluse, et tekiks kaubaressurss, mis jääb turul müümata. Rahana kasutati kaupa, mille tarbimist sai ajutiselt edasi lükata või sellest loobuda. Rahana kasutati trofeed, ehteasjad - Aasias, Aafrikas kaurikarbid - Okeaanias nöörile lükitud karbikettakesed - Uus-Gineal, Melaneesias kuldikihvad, koerahambad jne. Vahetuskaupadest tunnustasid (eelistasid) müüjad kindlaid pante, need käibisidki RAHANA. Raha kasutuselevõtt: · aitas vahetuses säästa rohkem aega, kui kulus raha valmistamiseks · võideti aega tarbimiseks

Kui suur summa koguneb hoiuperioodi lõpuks? Makse suuruse leidmiseks kasutame funktsiooni PMT Rahanduse kategooriast 2. Lapse koolitamiseks ülikoolis kulub 4000 eurot. Eeldatavasti läheb seda summat tarvis 15 aasta pärast Võimalik on sõlmida lastekindlustusleping, mis kogub kasumiosalust 2,5% aastas. Kui palju tuleks iga kuu lõpul sisse maksta, et 15. aasta pärast oleks see summa olemas? 3. Soovite koguda raha auto ostmiseks. Selleks hoiustate viie aasta jooksul iga aasta lõpus 15000, kusjuures hoiuselt makstav intressimäär on 6%. Leidke, kui palju koguneb teie hoiuarvele perioodi lõpuks. Annuiteedi nüüdisväärtuse arvutamine kasutades Exceli funktsioone Kasutame PV funktsiooni Rahanduse kategooriast. 1. 3 aasta jooksul tuleb teil maksta iga aasta lõpus 2000 eurot. Mis on selle väärtus, kui intressimäär on 10% aastas?

025/25 1. Lapse koolitamiseks ülikoolis kulub 4000 eurot. Eeldatavasti läheb seda summa ül2 Võimalik on sõlmida lastekindlustusleping, mis kogub kasumiosalust 2,5% aastas. Kui palju tuleks iga kuu lõpul sisse maksta, et 15. aasta pärast oleks see summa olemas? Makse suuruse leidmiseks kasutame funktsiooni PMT Rahanduse ka -18,34 kr per 180 ehk kestab 180 kuud 1. Soovite koguda raha auto ostmiseks. Selleks hoiustate viie aasta ül3 Leidke, kui palju koguneb teie hoiuarvele perioodi lõpuks. FV per arv 5 määr 0,06 jooksul aastase liitintressimääraga 8%. makse -1000 datavasti läheb seda summat tarvis 15 aasta pärast 2,5% aastas. ee summa olemas? oni PMT Rahanduse kategooriast

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vastavalt erinevate eriala omap�

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vastavalt erinevate eriala omap�

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vastavalt erinevate eriala omap�

MAJANDUSMATEMAATIKA I Ako Sauga Tallinn 2003 SISUKORD 1. MUDELID MAJANDUSES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 Mudeli mõiste. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 Matemaatiliste mudelite liigitus ja elemendid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 Matemaatilise mudeli struktuur ja sisu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 2. FUNKTSIOONID JA NENDE ALGEBRA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 Arvud ja nende hulgad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 Funktsionaalne sõltuvus . . . . . . . . . .

Harjutus 2 45 91 45 933 95 46 82 93 16 79 57 650 54 56 93 333 75 91 45 335 21 55 58 336 96 14 874 322 87 11 95 21 28 24 24 95 91 54 32 85 73 24 65 359 82 82 62 355 49 169 36 355 75 987 32 322 81 545 335 388 30 255 52 369 54 255 66 68 50 78 352 54 90 28 62 87 75 16 63 12 Max

1. Ettevõtte kavandab aktsiaemissiooni. Planeeritakse väljastada 1 000 000 lihtaktsiat hinnaga a 10 EUR Ettevõtte bilansi passiva struktuur eelmisel aruandeperiodil: bilansi maht 16 000 000 EUR, sh kohustu aktsiakapital 2 000 000 EUR, eelmise perioodide kasum 6 000 000 EUR. Varasemalt oli emiteeritud 1 000 000 lihtsaktsiat nominaalginnaga a 2 EUR, mis moodustaski aktsiaka Leida sellle etevõtte aktsia hinna ja tulukuse suhe (P/E ratio). Kui valdkond on atraktiivne, kas investee varasemalt Kogus hind 1 aktsia Kogus 1,000,000 10 1,000,000 Bilanss 16,000,000 kohustused miinus 7,000,000 Aktsiakapital miinus 2,000,000 Eelm per kasum miinus 6,000,000 Aruandeaasta kasum

VALEMID [ ( )] n n [ ris - E ( ri ) ] r js - E r j s i = [ ris - E ( ri )]2 s Pij = Covij = s =1 s =1 i j i j i - standardhälve s - tõen., et olukord s esineb rit - kronol. tulu aktsialt i per.t Pij - korrelats.kord., [-1;1], tugev., hajut. ris - oodatav tulu aktsialt i olukorra s puhul Covij - kovariats., suund E(r i) - oodatav keskm. tulu

Ettevõtlus ja turundus Nimi Õpperühm Harjutused Ülesanne 2 Kaupluse rajamiseks võeti laenu 150000 aastase intressig 12% Laen maksti tagasi 5 kuu pärasOmanikud investeerisid kauplusse 100000 Avamise eelselt kulutat 85000 sisseseadele, 100000 investeeriti varudesse, ülejäänud raha on pangaarvel. Päevaseks läbimüügiks on kavandatud 8000 ning avatud olla 245 päeva aastas. Kulutused kaupade hankimiseks on 50% läbimüügist 5 töötaja palgakulu (neto, ilma maksudeta) on 180000 aastas Renti makstakse 35000 kuus Mitmesugused tegevuskulud moodustavad 175000 aastas Sisseseade kasutusaeg on 5 aastat. Koostada: 1.1 Kaupluse avapäeva bilanss 1.2 Esimese tegevusaasta kasumiaruanne 1.3

Seminar 4 ISLM mudel 1. Joonisel on toodud raha pakkumise graafik. Kuhu poole nihkub joon rahapakkumise suurenemisel? a) vasakule; r a b c b) paremale; c) kaldub 450. M1/P M/P 2 2. Mis on eksogeene Mi k rahapakkumine? h kk i ? Eksogeene rahapakkumine tähendab seda, et rahapakkumisel on otsene mõju j majanduse j arengule, g rahapakkumise p kasvu otsene tulemus on majanduse kiirem areng. 3. Kas 2% inflatsiooni korral on reaalne intress suurem kui nominaalne intress? a. Jah; b. Ei; nominaalne intress i = r + I, kus r - reaalne intress ja I - inflatsioon c. Kuna 2% pole mingi näitaja, siis on mõlemad võrdsed. 2

Kodused ülesanded I voor 1. Ettevõtte kaalub, kas sõlmida (eel-)leping sisseseade tarnimiseks pikaajalisele kliendile. Ettevõtte loodab saada tulu kokku 12 milj kr, kuid see laekub kahes osas. Esimene osa (6 milj) laekub teise aasta lõpus ning ülejäänud summa viie aasta pärast (aasta lõpus). Samas peab ettevõtte tegema ka ise kulutusi. Kohe kulutatakse 4 milj krooni, esimese aasta möödudes veel 2 milj ning seejärel täpselt kolm aastat pärast lepingu sõlmimist veel 3 milj krooni. Näidake arvutustega, kas ettevõttel tasub sõlmida selliste tingimustega leping kui oodatav tulu investeeringust on 15% aastas (liitintress). 2. Kevadeti on Juku pea täis suurepäraseid äriideesid ning seetõttu otsustas ta alustada oma äriga. Probleem on aga selles, et Jukul on kevade hakul kõigest 1000 eurot, mille ta just äsja pani Ilmapanga kontole, et see teeniks liitintressi 13,3% aastas pooleaastase kapitalise

II vooru koduste ülesannete lahendused 1. (Annuiteedid) Onu Elmar saab praegu 12 000 krooni kuus palka ning soovib pensionilemineku ajaks (mis juhtub 25. aasta pärast) kokku koguda sellise rahasumma mis tagaks talle 20. aasta jooksul pensionil olles 75% praegusest palgast. Onu Elmar teab, et täpselt viie aasta pärast tänasest saab ta 200 000 krooni suuruse päranduse, mille ta samuti pensionifondi investeerib. Onu Elmar on oma palgakasvu suhtes pessimistlik ning ei arva et see järgmise 25. aasta jooksul tõuseks. See-eest valib Elmar üsna äkilise pensionifondi mille prognoositavaks aastaseks nominaalseks tulumääraks

Seminar (foorum) 1 Eesti majandus j p perioodil 1991-2009 Moto,, mis on iseloomustanud Eesti majandust j Valitsemine pole mitte valikute tegemine hea ja halva vahel, see on valikute tegemine ebameeldiva ja katastroofilise vahel. (J.K Galbraith) Lembit Viilup PhD IT Kolledz Küsimused Eesti majanduse kohta: I Miks tekkisid Eestis suured majanduslikud probleemid 1980 I. 1980. aastate lõpus? Eesti oli veel NSVL koosseisus. · Taasiseseisvus 20.08.1991 20 08 1991 aa. · Puudus ligipääs välismaa tipptehnoloogiale (embargo IT jt. strateegilistes majandusvaldkondades). · Sõjalis-tööstuslik kompleks oli suureks koormaks. USA "tähesõdade programm" kurnas majandust. · Ettevõtete omavahelised tsentraalselt paika pandud majanduslikud sidemed enam ei toiminud. · Rah

Aeg ja Raha Rahavood, kassavood, cash flows · Raha liikumine mingil kuupäeval ongi rahavoog Cash flow, CF · Rahavood saavad olla negatiivsed (maksan ära) ja positiivsed (makstakse mulle) · Rahavoogude suurust ja toimumise tõenäosust saab kirjeldada riskiga © Robert Kitt Investeerimise definitsioon · Investeering on rahavoogude genereerimine · Positiivsed miinus negatiivsed vood annavad tulu · Mida kindlamad on rahavood, seda väiksem on investeeringu risk © Robert Kitt Näited rahavoogudest ... · 1-aastane deposiit intressiga 10% · (-100;110) · 3-aastane võlakiri intressiga 7% · (-100;7;7;107) · Graafiliselt: aeg · Ka aktsia ost on rahavoog · Ost (neg. CF); dividend (väike pos. CF); müük (pos. CF) · Erisus: investor saab ise valida aega © Robert Kitt

Sisuliselt on tegemist püsiva suurusega maksete lõpliku jadaga. Teades annuiteedimaksete pikkust, saab leida tulevase väärtuse ka iga erineva perioodi tulevaste väärtuste summana: n (2.37) FVAn = PMT ( 1 + i) n-t , t =1 kus PMT iga aasta lõpus tehtava makse suurus. Põhjus, miks valemis on aste n - t , on selles, et viimane makse ei kogu intresse, sest eeldatakse, et makse tehakse perioodi lõpus. Näide Et koguda raha auto ostmiseks, hoiustate viie aasta jooksul iga aasta lõpus 15 000, kusjuures hoiuselt makstav intressimäär on 6%. Leida, kui palju koguneb teie hoiuarvele raha perioodi lõpuks. FVA5 = 15000 (1 + 0,06) 4 + 15000 (1 + 0,06) 3 + 15000 (1 + 0,06) 2 + 15000 (1 + 0,06)1 + 15000 = 84556. Raha ajaväärtusest arusaamiseks on piltlikkuse mõttes võetud kasutusele ajajoon (time line) (vt joonis 2.1). Ajahetk null tähistab praegust hetke, 1 tähendab esimese perioodi lõppu jne.

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6 4 TÜK püsiv osa

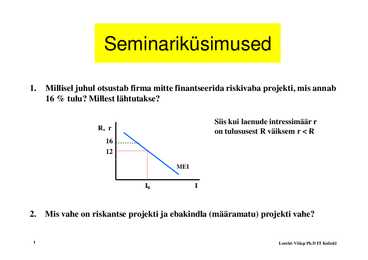

Seminariküsimused

1. Millisel juhul otsustab firma mitte finantseerida riskivaba projekti, mis annab

16 % tulu? Millest lähtutakse?

Siis kui laenude intressimäär r

R, r on tulususest

t l t R väiksem

äik r