Töötasu arvestus Sisukord 1 Teadmised ja oskused 2 Töötasu arvestuse regulatsioon 3 Dokumentatsioon 4 Töötasu arvestamine 5 Deklareerimine 6 Puhkuse arvestuse üldine korraldus 7 Puhkusetasu arvestus 8 Finantsarvestuses puhkusetasu kajastamine 9 Inventeerimine 1 Teadmised ja oskused Selle peatüki läbimisel: ·tead palga maksmise korda; ·tead palgast tehtavaid kinnipidamisi; ·tead palga arvestamisel kasutatavaid algdokumente; ·oskad arvestada bruto töötasust netotöötasu; ·oskad koostada töötasu arvestusega seotud lausendeid; ·tead puhkuse erinevaid liike; ·oskad arvestada puhkusetasu; ·tead, mis on puhkusekohustis ja kuidas seda arvestatakse; ·oskad koostada puhkusetasu ja puhkusekohustise arvestamise lausendeid; ·oskad koostada deklaratsiooni STD. 2 Töötasu arvestuse regulatsioon Töötasuga seotud mõisted ja arvestuspõhimõtted on sätestatud Töölepingu seadusega. Töölepingu seadus Vastu võetud 17.12.2008 RT I 2009, 5

Muudatused maksuseadustes 01.01.2012 Muudatused töösuhte maksustamises(erisoodustus, majutuskulude piirmäärad Vormi TSD lisa 4 rida 10 muudeti tulenevalt punktis 1 kirjeldatule ning välistati tulumaksuseaduse § 48 lg 4 punktis 10 sätestatud isiku eelpool kirjeldatud tingimustel tasemekoolituste kulude katmise deklareerimine. Rida 22 täiendati ning alates 01.01.2012 tuleb enne 01.01.2011 antud optsiooni puhul näidata, millises kuus ning millisel aastal deklareeriti sama optsiooni summat vormi TSD lisas 4 real 7. Alates 01.01.2012 vormi lisade 4 ja 7 ning INF 11 märkuseid ei trükita enam deklaratsiooni vormile. Märkused leiate Maksu- ja Tolliameti kodulehe rubriigist ,,Blanketid ja vormid". Alates 01.01.2012 ei ole enam kehtestatud maksuvaba piirmäära töölähetuse majutuskuludele. Seega töö-, ameti- või teenistuslähetuses majutusele tehtud kulud maksustamisele ei kuulu. Kogumispensioni sissemakste mahaarvamine tulust. 2012. aasta 1. jaanuarist sotsiaalmaksuga

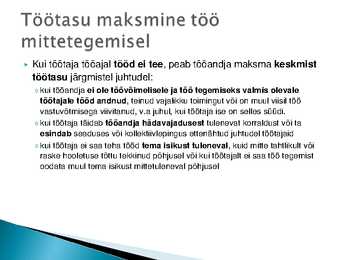

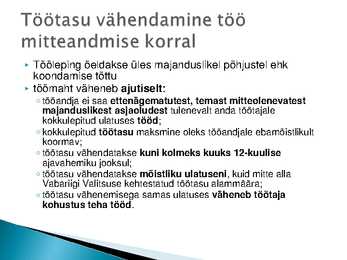

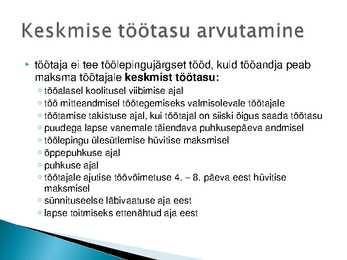

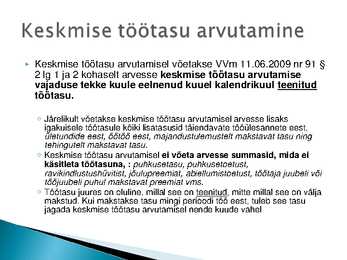

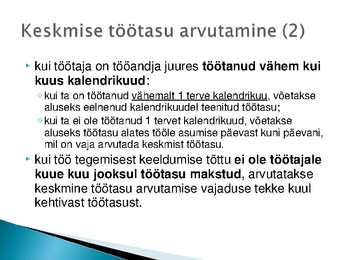

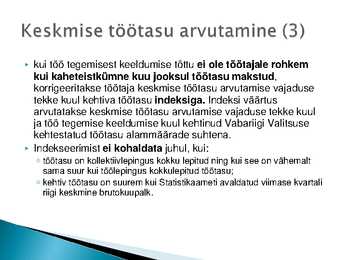

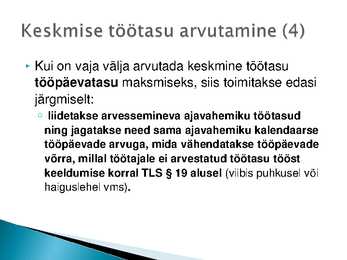

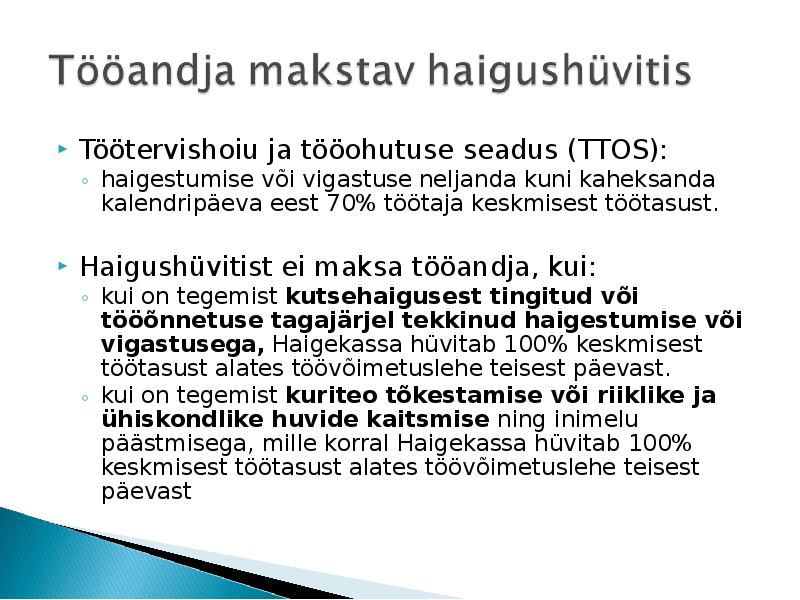

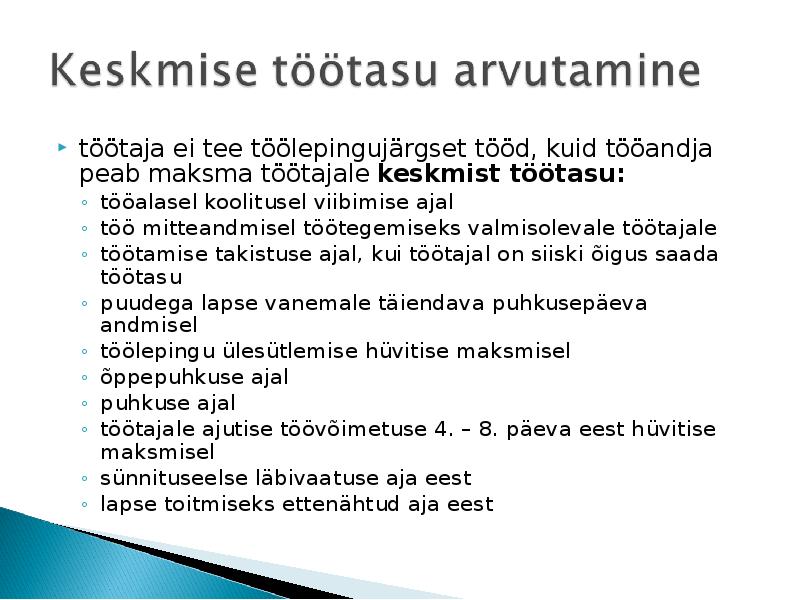

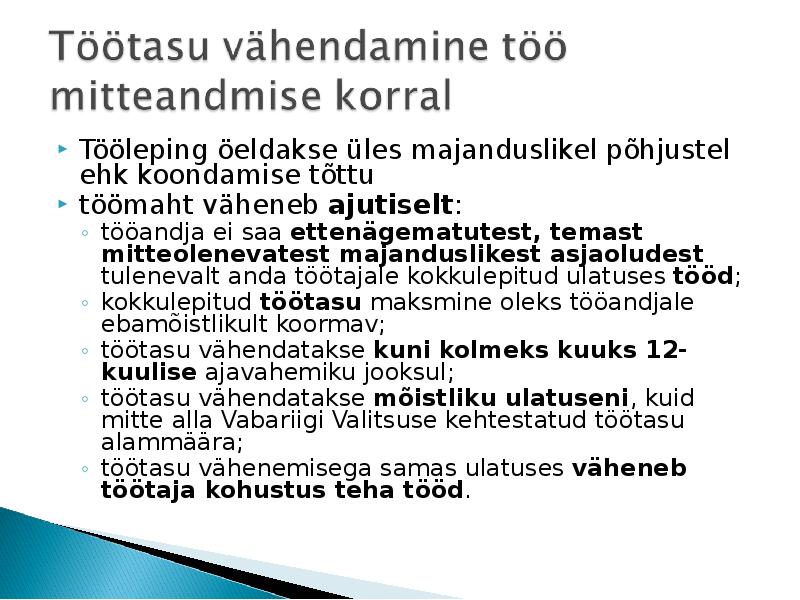

1. KUIDAS TOIMUB KESKMISE TASU ARVESTAMINE AASTAL 2012? 1.1 Kellele laieneb keskmise tasu arvutamist reguleeriv määrus Lihtsustub tasu arvutamine töötajale, kes on töötanud tööandja juures vähe aega ja kelle palgapäev ei ole veel saabunud. 1.2 Millal tekib keskmise töötasu arvutamise vajadus Keskmist töötasu on vaja arvutada ja maksta näiteks koolituse ajal; olukorras, kus tööandjal ei ole töötajale tööd anda; olukorras, kus töötaja ei saa teha tööd oma isikust tuleneval, kuid mitte tahtlikult või raske hooletuse tõttu tekkinud põhjusel; puudega lapse lapsepuhkuse ajal; puhkuse ajal; töötaja tööle asumisest keeldumisel või omavoliliselt töölt lahkumisel; koondamishüviste maksmisel; tööandjapoolse olulise lepingurikkumise korral või töösuhte õigusvastasel ülesütlemisel. Keskmise töötasu arvutamise vajadus võib tulla ka teistest õigusaktidest. Näiteks tööandja maksab töötajale hüv

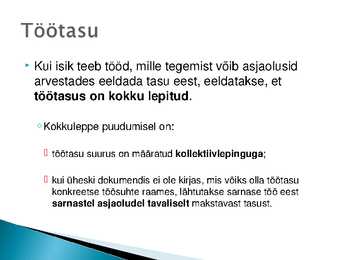

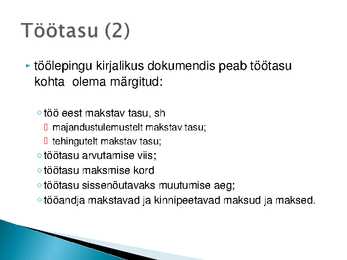

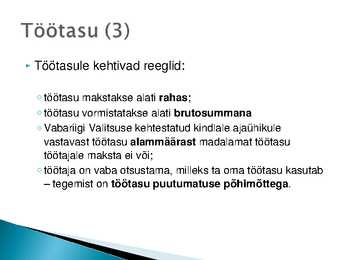

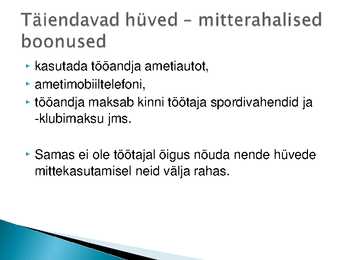

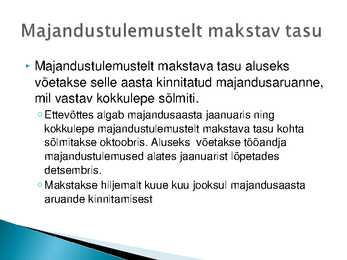

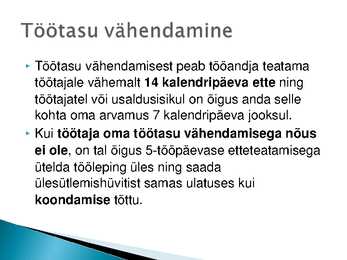

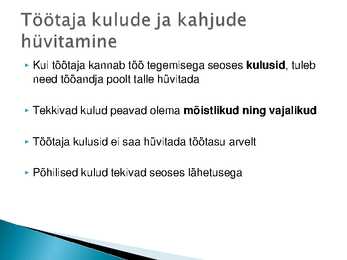

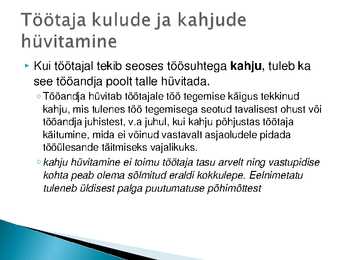

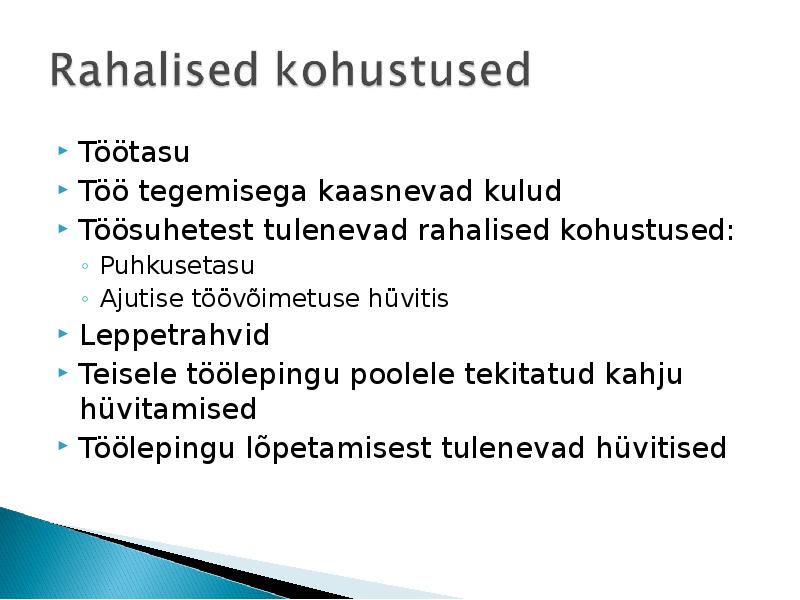

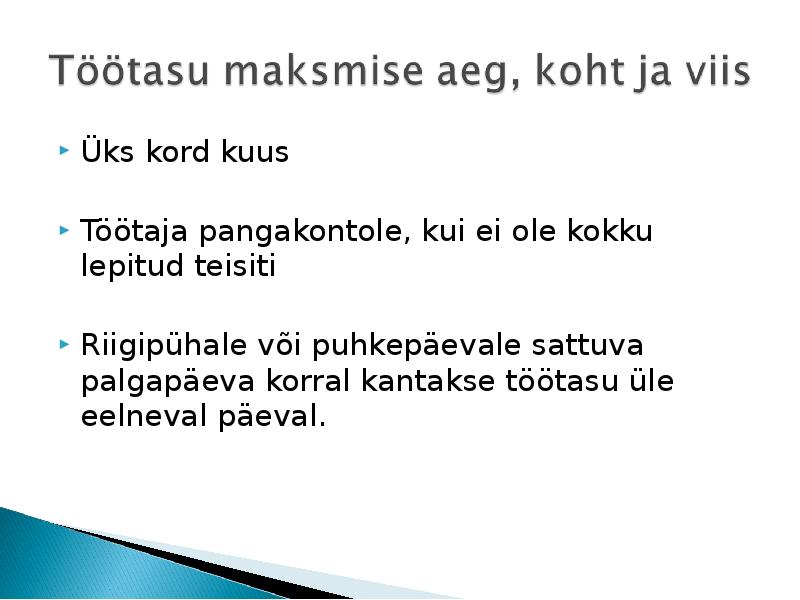

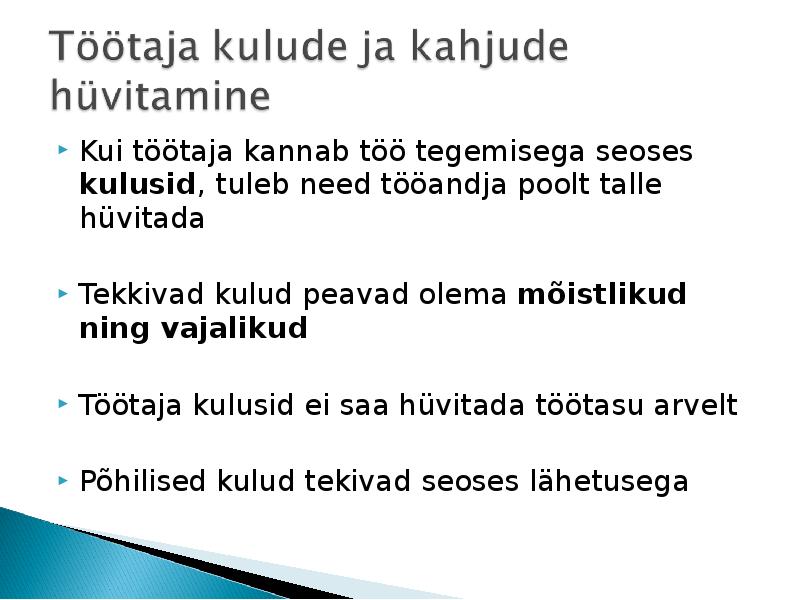

nt. juubeli-, matuse- ning lapse sünnitoetus, kuna nimetatud juhtudel ei ole tegemist tasuga, mida makstakse töötajale töö eest. (18) Tööandjaks olemine toob kaasa mitmesuguseid kohustusi, lisaks töötasu maksmisele tuleb töötasust kinni pidada ja arvestada ning Maksu- ja Tolliametile üle kanda maksud ja maksed, mis kaasnevad töötasu arvestamise ja maksmisega. Vastavalt Eesti Vabariigi seadustele ei ole töötasult kinnipeetavad maksud ja maksed ainukesed töötasuga seotud kohustused. Tööandjal on kohustus arvestada töötasudelt ka sotsiaal- ja töötuskindlustusmakseid, et tagada töötaja sotsiaalne kindlustatus. Lisaks tuleb arvestada ja maksta ka puhkusetasu. Töötasult arvestatakse puhkusetasukohustust, mis tuleb kajastada bilansis ning puhkusetasu välja maksmisel vähendatakse kohustust. Ettevõtte raamatupidamise üksikasjalikud põhimõtted on kirjeldatud raamatupidamise sise- eeskirjas (edaspidi eeskiri)

TÖÖÕIGUSE EKSAMI KÜSIMUSED Kersti Liiva 1. Töölepingu mõiste? Tööleping on töötaja ja tööandja vahel sõlmitud kokkulepe, mille alusel teeb füüsiline isik (töötaja) teisele isikule (tööandja) tööd, alludes tema juhtimisele ja kontrollile. Tööandja maksab töötajale töö eest tasu. 2. Töölepingu pooled, nende õigused ja kohustused? Töölepingu pooled on töötaja ja tööandja. Töötaja võib olla füüsiline isik ja tööandja nii füüsiline kui juriidiline isik. Töötaja on tavaliselt vähemalt 18-aastane isik, kuid seadus sätestab ka alla 18-aastase isiku tööle võtmise eritingimused. TÖÖTAJA KOHUSTUSED JA ÕIGUSED Töötajal on tööandja ees mitmeid kohustusi: Teeb kokkulepitud tööd kokkulepitud mahus, ajal ja kohas. Osaleb koolitustel, teeb

ÜLESANNE 1 Töötaja töötab ettevõttes täistööajaga töölepingu alusel ning tema kokkulepitud töötasu on 740 eurot kuus. Kõik töösuhtest tulenevad väljamaksed tehakse palgapäeval, mis on 5.kuupäev. Lisaks on teada, et töötaja on liitunud kogumispensioni II sambaga (2%) ning eistanud tulumaksuvaba avalduse tööandjale lubatud määras. Töötaja kasutas põhipuhkust 9.07-21.07.201X (k.a) Töötaja oli haige perioodil 18.10-24.10.201X (k.a) VASTUSED: 1. Mis summas arvestati töötajale töötasu ja mis summas põhipuhkuse tasu juuli kuu eest? Juuli kuus tööpäevi 23, millest töötas 14 ja puhkas 9 Fikseeritud tasu puhul: 740 : 23 = 32,17391.. Töötasu: 32,17391 x 14 = 450,43 eurot Puhkusetasu: 32,17391 x 9 = 289,57 eurot Keskmise tasu alusel: Arvestusperiood jaanuar-juuni Kalendripäevad, pühad välja Jaanuar 740

ning teine pool TÖÖANDJA maksab tehtud töö eest tasu, TLS § 1 lg 1. 2) isik nimetatakse (valitakse) ametikohale, suhte aluseks on nimetamise või valimise akt. Avalik teenistus on töötamine riigi või kohaliku omavalitsuse ametiasutuses, nende asutuste põhifunktsiooniks on avaliku võimu teostamine. Ühelt poolt on ametnikel suuremad õigused võrreldes TL alusel töötavate isikutega aga teiselt poolt on neil suuremad kohustused (piirangud) Ametnikele kehtib ATS. Avalikus teenistuses saab omakorda eristada riigiteenistus: – üldine; – eriteenistused (nt politseiteenistus, vanglateenistus); • kohaliku omavalitsuse teenistus. Asutuste, mille koosseisu on võimalik teenida avaliku teenistujana, loetelu on kehtestatud ATS § 2 lõigetega 2 ja 3. Ametnik on ametiasutuse koosseisus ettenähtud ametikohale

(muu hulgas töötamine tööandja ruumides, töökorralduslike reeglite järgimine, ühisüritused kolleegidega); • tööandja kohustub tagama töötajale seaduses ette nähtud hüved (nt puhkus, puhkeaeg, töötasu vähemalt töötasu alammäära ulatuses); • töötaja jaoks on ettevõtlusrisk maandatud näiteks suhte lõppemisest ette teatamise tähtajaga ja mõnel juhul ka suhte lõppemisega kaasneva hüvitisega; • lepingust tulenevad kohustused piiravad või kohustavad töötajat ka väljaspool töösuhet (näiteks konkurentsipiirang, saladuse hoidmise kohustus); • töötaja on suurel määral sõltuv tööandjast, kelle makstav tasu moodustab suure osa tema sissetulekust. (5) Töölepingu kohta sätestatut ei kohaldata juriidilise isiku juhtorgani liikme ega välismaa äriühingu filiaali juhataja lepingule. (Siin ei või tööandja lepingulistel läbirääkimistel või töölepingu sõlmimisel, töövestlusel jne

Kõik kommentaarid