ÜLESANNE 1

Töötaja töötab ettevõttes täistööajaga töölepingu alusel ning tema kokkulepitud töötasu on 740

eurot kuus. Kõik töösuhtest tulenevad väljamaksed tehakse palgapäeval, mis on 5.kuupäev. Lisaks

on teada, et töötaja on liitunud kogumispensioni II sambaga (2%) ning eistanud tulumaksuvaba

avalduse tööandjale lubatud määras.

Töötaja kasutas põhipuhkust 9.07-21.07.201X (k.a)

Töötaja oli haige perioodil 18.10-24.10.201X (k.a)

VASTUSED:

1. Mis summas arvestati töötajale töötasu ja mis summas põhipuhkuse tasu juuli kuu eest?

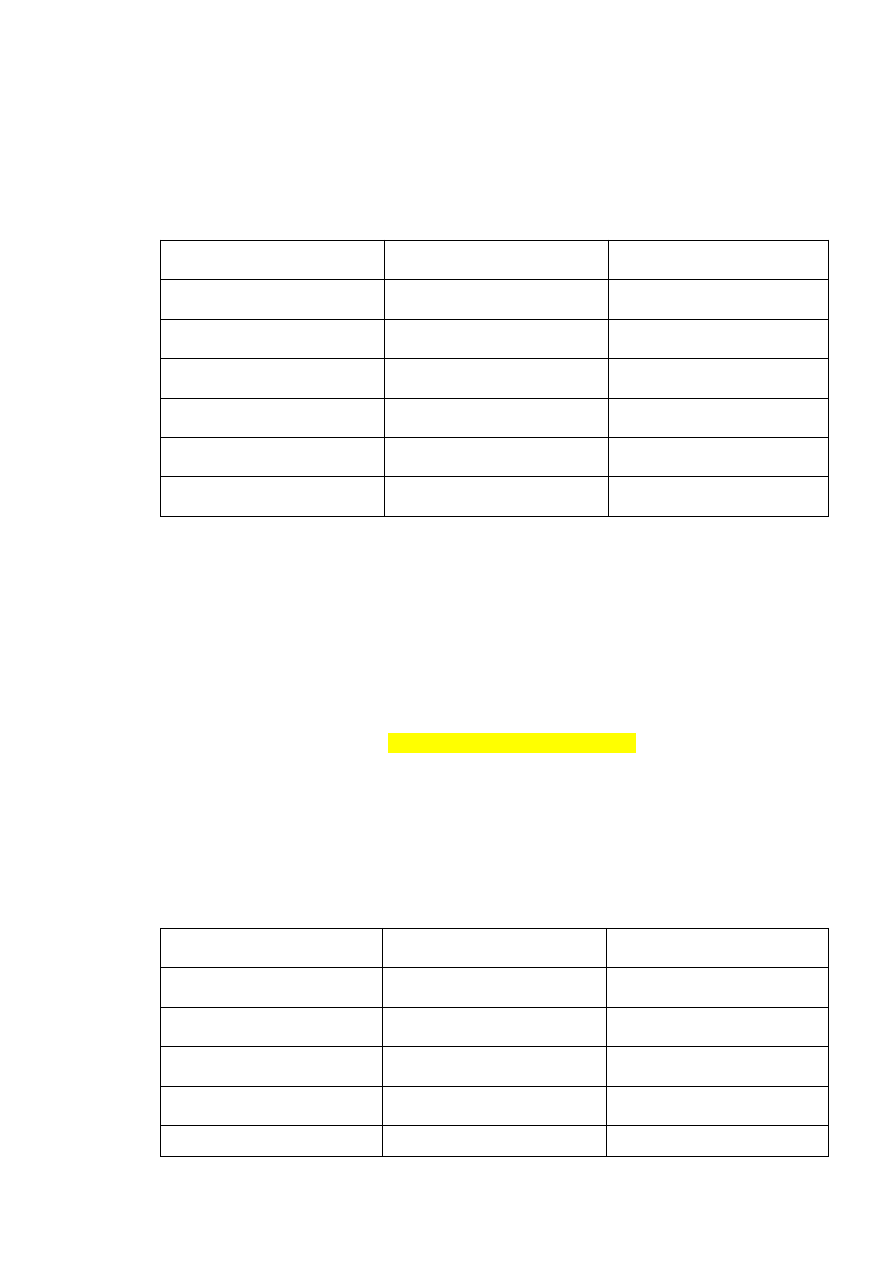

Juuli kuus tööpäevi 23, millest töötas 14 ja puhkas 9

Fikseeritud tasu puhul:

740 : 23 = 32,17391..

Töötasu: 32,17391 x 14 = 450,43 eurot

Puhkusetasu: 32,17391 x 9 = 289,57 eurot

Keskmise tasu alusel:

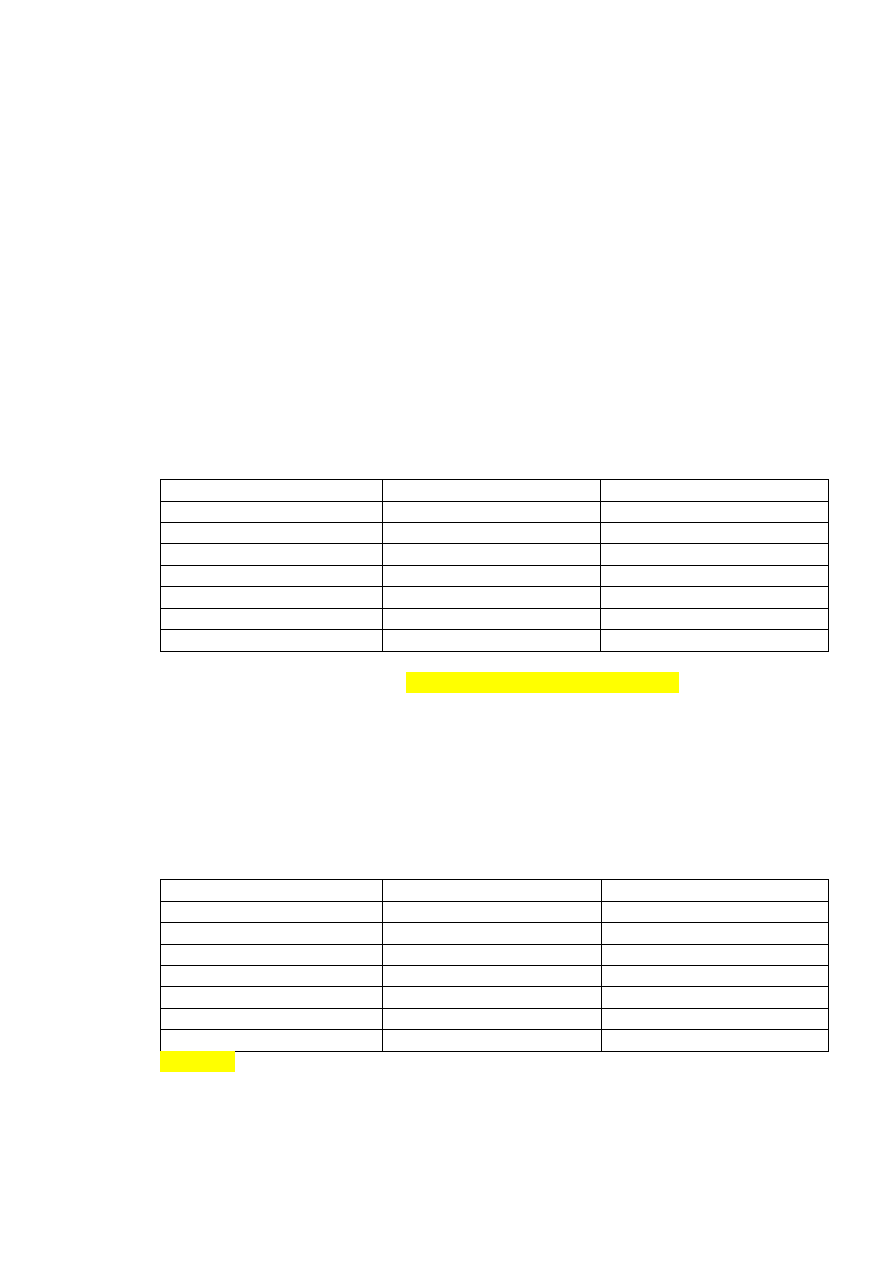

Arvestusperiood jaanuar-juuni

Kalendripäevad, pühad välja

Jaanuar

740

30

Veebruar

740

27

Märts

740

29

Aprill

740

39

Mai

740

29

Juuni

740

28

4440

173

4440 : 173 = 25,66473.. x 13 = 333,64 töötaja jaoks soodsam variant!

2. Milline on haigushüvitise arvestamise vajaduse tekke kuu?

Oktoober

3. Millised kuud võetakse haigushüvitise puhul keskmise tasu arvestamise aluseks?

Aprill kuni september

4. Mis summas on ülekantav haigushüvitis?

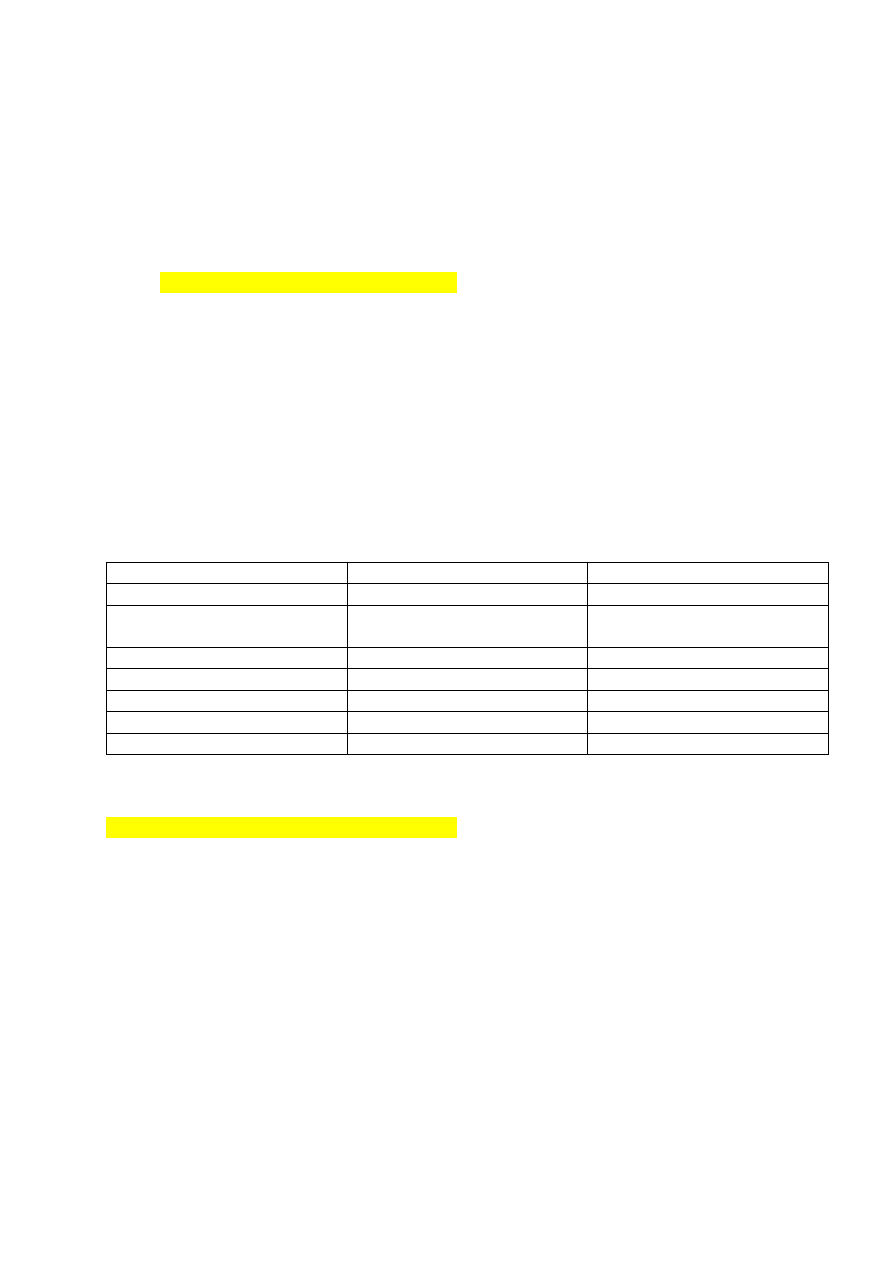

Kalendripäevad, pühad sees

Aprill

740

30

Mai

740

31

Juuni

740

30

Juuli

Töötasu 450,43 eurot

NB! 18 (31 - puhkus)

August

740

31

September

740

30

4150,43

170

Tavakord!

4150,43 : 170 = 24,414.. x 0,7 x 4 = 68,36 brutohaigushüvitis

Tulumaks: 68,36 x 0,2 = 13,67 eurot

Netohaigushüvitis: 68,36 – 13,67 = 54,69 eurot

5. Mis kuupäeval kantakse töötajale üle haigushüvitis?

Palgapäeval – 5.november

6. Millised ja mis summas on haigushüvitise arvestamisega seotud maksud?

Tulumaks 13,67 eurot

7. Milline on oktoobri brutotöötasu?

740 : 23 x 18 = 579,13 eurot

Tööpäevi oktoobris 23, millest töötas 18!

8. Milliseks kuupäevaks peab deklareerima oktoobri kuu eest arvestatud maksukohustuse?

10.detsember

ÜLESANNE 2

Töötaja töötab ettevõttes kolmandat aastat. Tööandja saadab töötaja 20.septembril 201X toimuvale

koolitusele, mis kestab terve tööpäeva (8 tundi). Kokkulepitud töötasu on 800 eurot kuus ja

palgapäev on ettevõttes 10.kuupäev. Koolituspäeva eest maksab tööandja vastavalt TLS §28

keskmist töötasu. Teada on, et töötaja oli haiguslehel perioodil 08-12.04.201X ning selle aja eest

arvestas tööandja hüvitist 52,74 eurot.

Leia arvestatud tasud septembri kuu eest.

Arvutamise vajadus on 20.september, palgapäev 10.kuupäev seega eelnevad 6 kuud on märts kuni

august.

Tööpäevad, pühad välja

Märts

800

20

Aprill

800 : 22 x 17 (5 päeva haige)

= 618,18

17

Mai

800

22

Juuni

800

19

Juuli

800

23

August

800

21

4618,18

122

4618,18 : 122 = 37,85 eurot ühe koolituspäeva tasu

Septembri töötasu 800 : 21 x 20 (maha võtta koolituspäev) = 761,90

Arvestatud tasud: 761,90 + 37,85 = 799,75 eurot

ÜLESANNE 3

Töötaja töötab ettevõttes töölepingu alusel ning tema kokkulepitud töötasu on 860 eurot kuus.

Lisaks alates 01.08.201X makstakse talle igakuiselt 355 eurot isikliku sõiduauto kasutamise hüvitist

sõidupäeviku alusel.

Töötaja kasutas põhipuhkust 03.06-16.06.201X

Töötaja soovis õppepuhkust perioodil 19.09-25.09.201X

Palgapäev on iga kuu 20.kuupäev. Puhkusetasud makstakse välja vastavalt seadusele. Lisaks on

teada, et töötaja on liitunud kogumispensioni II sambaga (2%) kuid ei ole esitanud tulumaksuvaba

avaldust tööandjale.

VASTUSED:

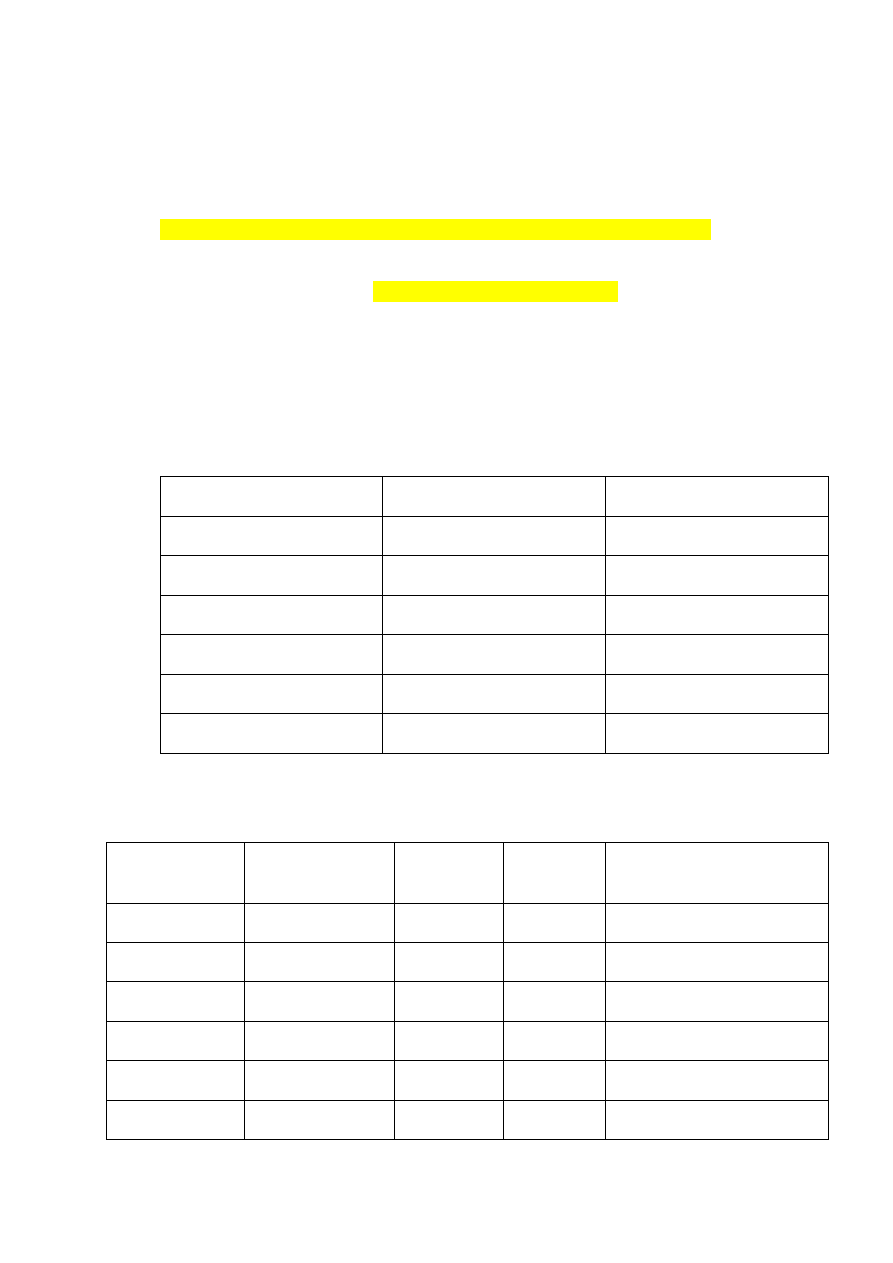

1. Milline on õppepuhkuse arvestamise vajaduse tekke kuu?

September

2. Millised kuud võetakse õppepuhkuse keskmise tasu arvestamise aluseks?

Veebruar kuni juuli

3. Mis summas on töötajale arvestatud õppepuhkuse tasu?

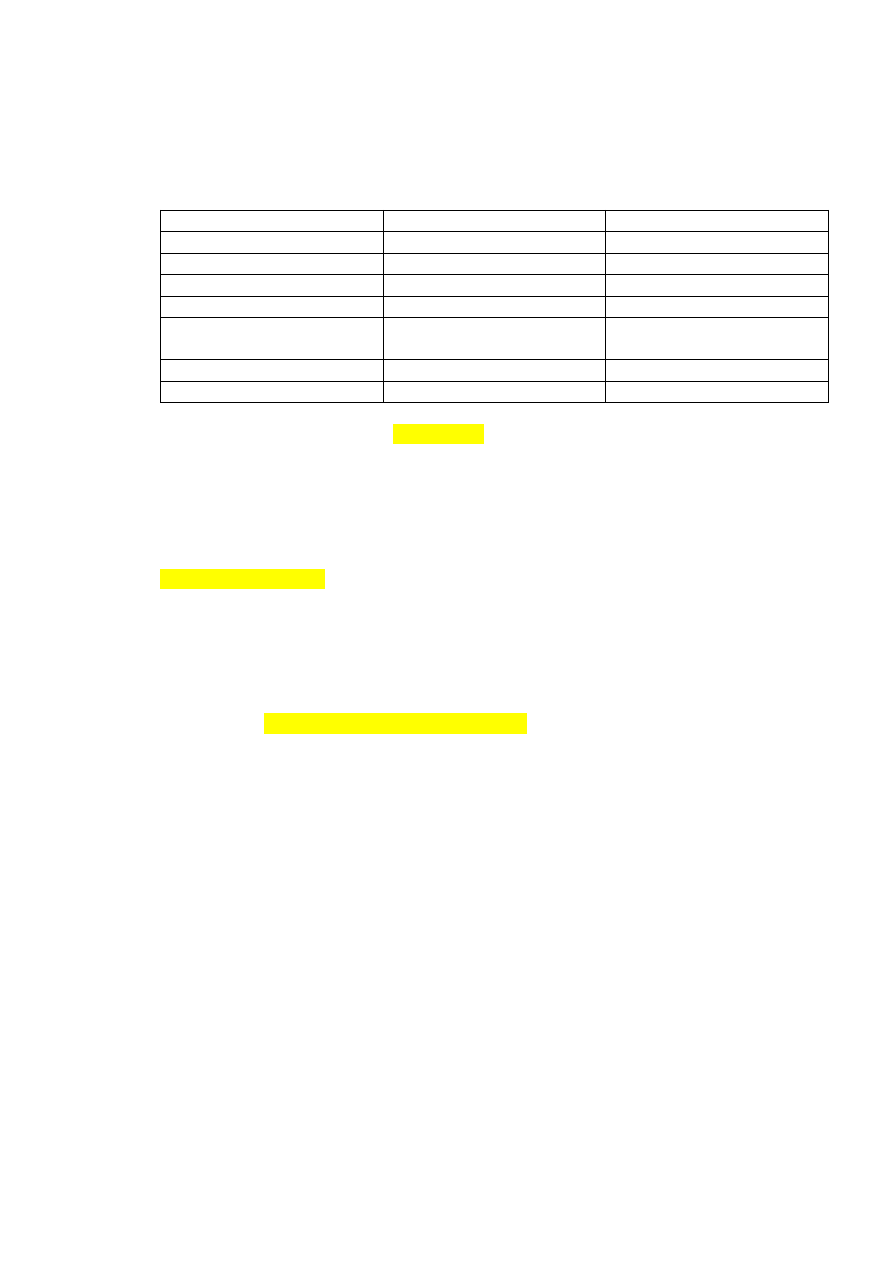

Kalendripäevad, pühad sisse

Veebruar

860

28

Märts

860

31

Aprill

860

30

Mai

860

31

Juuni

860 :19 x 9 (puhkus) =

407,37

NB! 16

Juuli

860

31

4707,37

167

4707,37 : 167 = 28,1878.. x 7 = 197,31 eurot

4. Millise kuu mis kuupäeval ja mis summas on töötajale ülekantav õppepuhkuse tasu?

Õppepuhkuse tasu väljamakse 17.september brutotasus 197,31 eurot

TKM 1,6% = 3,16 eurot

KPM 2% = 3,95 eurot

TM avaldust pole ehk (197,31-3,16-3,95) x 0,2 = 38,04

Netotasu: 152,16 eurot

5. Mis summas arvestatakse töötajale septembri brutotöötasu?

860 : 21 x 16 = 655,24

6. Millise kuu mis kuupäevaks peab TSD-l deklareerima septembris väljateenitud töötasult

arvestatud maksukohustuse?

11.november, sest 10.11 jääb nädalavahetuse peale

ÜLESANNE 4

Töötaja jäi 2016. a augustis lapsehoolduspuhkusele ning soovib lapsehoolduspuhkuse katkestada

ning 15. oktoobrist 2018 jääda 28-päevasele põhipuhkusele. Töötaja töölepingujärgne töötasu oli

2016. aastal 750 eurot, mis ei ole suurem Statistikaameti poolt avaldatud viimase kvartali riigi

keskmisest brutokuupalgast, samuti ei reguleeri töötaja töösuhet kollektiivleping.

Indeksi arvutamiseks tuleks jagada 2018.a kehtiv töötasu alammäär (500€) 2016. a kehtiva töötasu

alammääraga (430€) ning tulemuseks on 1,16 (määruse

§ 2 lg 5).

Seejärel korrutatakse 2016. a kehtinud töötasu 750€ indeksiga 1,16 ning tulemuseks saame 870€. See

ongi töötaja keskmine töötasu puhkusetasu arvestamise seisuga (määruse

§ 2 lg 5).

Kuna puhkusetasu arvestamise vajadus oli oktoober, siis tuleb jagada saadud tulemus (870€) oktoobrikuu

kalendripäevade arvuga (31) – nii saame keskmise kalendripäevatasu, mis on antud juhul 28,06€ (määruse

§

4 lg 4).

Kuna töötaja puhkab 28 kalendripäeva, siis tuleb keskmine kalendripäevatasu korrutada 28-ga. Näites

kirjeldatud töötaja saab puhkusetasu kokku (28×28,06=) 785,68€.

Indeks = keskmise töötasu arvutamise vajaduse tekke kuu töötasu alammäär tuleb jagada töölt keeldumise

kuu töötasu alammääraga.

ÜLETUNNITÖÖ

TLS § 44 lg 6-7

—

Tööandja hüvitab ületunnitöö vaba aja andmisega ületunnitööga võrdses ulatuses, kui

puudub kokkulepe ületunnitöö hüvitamiseks rahas.

—

Rahas hüvitamisel maksab tööandja töötajale 1,5 kordset töötasu.

—

Rakendades ületunni eest vaba aja andmist peavad tööandja ja töötaja vaba aja andmise aja

osas kokkuleppele jõudma, millal töötaja vaba aega kasutada saab.

NÄIDE:

Töölepingu alusel täistööajaga töötaja töötasu on 736 eurot kuus. Juuli töötunde on talle kokku

arvestatud 187 tundi. Ületunnid hüvitatakse rahas. Arvutame töötajale juuli eest väljateenitud

töötasu. Juuli kuu täistööaeg on 184 tundi, seega on töötaja teinud 3 ületundi.

Töötasu täistööaja eest 736.-

ÜLETUNNITASU: Baastasu (736 : 184) x 3 = 12.-, ületunnilisa osa (736 : 184)x 0,5 x 3= 6 eurot

Töötasu juuli kuu eest kokku 736+12+6=754 eurot

ÖÖTÖÖ

TLS § 45 lg 1

—

Kui tööaeg langeb ööajale (kell 22.00-6.00) maksab tööandja töö eest 1,25 kordset töötasu,

kui ei ole kokku lepitud, et töötasu sisaldab tasu ööajal töötamise eest.

—

Poolte kokkuleppel võib ööajal töötamise hüvitada vastavalt vaba aja andmisega (TLS § 45

lg 3).

NÄIDE:

Töötajaga töölepingus kokkulepitud tunnitasu on 5 eurot, mis ei sisalda tasu öisel ajal töötamise

eest. Töötaja töövahetus algab 20.00 ja lõpeb 08.00. Vaheajad puhkamiseks ja einestamiseks

loetakse tööaja hulka, sest töö iseloomu tõttu ei saa töötajale võimaldada töökohast lahkumist.

Arvutame töötasu antud töövahetuse eest.

—

20.00 – 22.00 2 x 5= 10.-

—

22.00 – 06.00 8 x 5 x 1,25= 50.-

—

06.00 – 08.00 2 x 5= 10.-

—

Kokku vahetuse eest 70.-

RIIGIPÜHADEL TÖÖTAMINE

TLS § 45 lg 2-3

—

Kui tööaeg langeb riigipühale,

maksab tööandja töö eest riigipühal kahekordset töötasu.

Poolte kokkuleppel võib riigipühal töötamise hüvitada ka täiendava vaba aja andmisega.

NÄIDE:

—

Töötaja töötab augustis kõik päevad esmaspäevast reedeni 8.00 – 17.00. Ettenähtud

lõunapaus on 12.00-13.00, mida ei arvata tööaja hulka. Kokkulepitud tunnitasu on 5

eurot.Hüvitamisel lähtutakse TLSist.

—

Arvutame töötajale töötasu augusti eest.

NB! Riigipühal töötamine ja ületund!

—

Täistööaeg 21 tööpäeva = 168 tundi x 5.- = 840.-

—

Riigipühal töötamise eest baastasu 8 x 5.- = 40.-

—

Riigipühal töötamise lisatasu 8 x 5 =40.-

—

Kokku augusti kuu eest töötasu 920.-

Ületunnid hüvitatakse vaba aja andmisega järgmisel kuul ning selle aja eest makstakse baastasu.

TÖÖTASU KOMPLEKSÜLESANNE 2020 KOHTA

Töötaja Kalle Saar ik 38905252732 sõlmis ettevõttega töölepingu ning alustas töötamist alates

02.01.2020. Töötajaga on kokkulepitud töötamine täistööajaga töötasuga 1000 eurot kuus (bruto).

Töötaja on liitunud kogumispensioni II samba maksetega ning esitanud tulumaksuvaba avalduse

lubatud määras. Palgapäev on kuu viimane tööpäev.

Arvestada 2020 aasta kohta kõik töösuhtest tulenevad tasud, kui on teada, et

Töötaja oli haige 3. – 12.04. (hüvitamine vastavalt TTOS § 122. Tööandja makstav

haigushüvitis)

Töötaja kasutas põhipuhkust vastavalt puhkuste ajakavale 8. – 21.07.

Töötaja esitas õppepuhkuse avalduse ning kasutas õppepuhkust 16. -20.09.

Töötaja kasutas põhipuhkust vastavalt puhkuste ajakavale 7. – 20.10.

1. Jaanuar bruto 1000 eurot

TKM – 1,6% 16 eurot

KPM – 2% 20 eurot

TMvaba 500 – (1000-16-20-500) x 0,2 = 92,80 eurot

NETOPALK – 871,20 eurot

Tööandja TKM 0,8% = 8 eurot

SM 33% = 330 eurot

2. Veebruari ja märtsi palgaandmed samad mis jaanuaris

3. Aprill – haiguspäevade arvutamise vajadus 3.aprill

haigusrahad tööandja poolt – 3000 : 90 = 33,33.. x 5 x 0,7 = 116,67 eurot

116,67-500 = -383,33 on kasutamata tulumaksuvaba

Neto haigusrahad 116,67 eurot

Töötasu 1000 : 21 x 16 = 761,90 bruto

TKM - 1,6% = 12,19 eurot

KPM – 2% = 15,24 eurot

TM (761,9-12,9-15,24-383,33) x 0,2 = 70,23 eurot

NETOPALK – 664,24 eurot

4. Haigusrahad haigekassalt : 33,33x2=66,66 - TM = 53,328 euro

5. Juuli puhkusetasu – soodsama tasu järgi

1000 : 23 x 10 = 434,78 eurot bruto puhkusetasu fikseeritud tasu

1000 : 23 x 13 = 565,22 eurot bruto palk

Keskmise puhkuse tasu arvestus jaanuar-juuni

5761,90 : 166 = 34,710.. x 14 = 485,94 töötaja jaoks soodsam puhkusetasu!

TKM – 1,6% 7,78 eurot

KPM – 2% 9,72 eurot

TM (485,94 – 7,78 – 9,72 – 500) = -31,56 kasutamata tulumaksuvaba palgalt

Juuli töötasu: 1000 : 23 x 13 = 565,22 eurot

TKM – 1,6% 9,04 eurot

KPM – 2% 11,30 eurot

TM – (565,22 – 9,04 – 11,30 – 31,56) x 0,2 = 102,66

NETOPALK – 565,22-9,04-11,30-102,66 = 442,22 eurot

Kalendripäevad, pühad välja

Jaanuar

1000

30

Veebruar

1000

28

Märts

1000

31

Aprill

761,90

20

Mai

1000

29

Juuni

1000

28

5761,90

166

6. September õppepuhkusetasu – keskmise järgi

Õppepuhkuse periood 16. -20.09

Arvestamise vajadus alates 16.09

Arvestusperiood august-märts

5327,12 : 160 x 5 = 166,47 eurot

TKM – 2,66 eurot

KPM – 3,33 eurot

TM – 166,47-2,66-3,33-500 = -339,52 kasutamata tulumaksuvaba

Neto puhkusetasu 166,47-2,66-3,33 = 160,48 eurot

Bruto töötasu: 1000 : 22 x 19 = 863,64 eurot

TKM 13,82

KPM 17,27

TM (863,64-13,82-17,27-339,52) x 0,2 = 98,61

NETOPALK 733,94 eurot

Märts

1000

31

Aprill

761,90

30-10 haigus = 20

Mai

1000

31

Juuni

1000

30

Juuli

565,22

31-14 puhkus = 17

August

1000

31

5327,12

160

7. Oktoober puhkusetasu – soodsama tasu järgi

Fikseeritud palga järgi puhkusetasu arvestus: 1000 : 22 x 10 = 454,5454.. bruto

Keskmise järgi puhkusetasu arvestus

Arvestusperiood september – aprill

Keskmine tasu: 5190,76 : 149 = 3x14 = 487,72 eurot töötaja jaoks soodsam!

TKM – 7,80

KPM – 9,76

TM – 487,72-7,8-9,76-500 = -29,84 kasutamata tulumaksuvaba

Neto puhkusetasu: 487,72-7,8-9,76 = 470,17 eurot

Töötasu bruto 1000 : 22 x 12 = 545,45

TKM – 1,6% 8,73

KPM – 2% 10,91

TM – (545,45-8,73-10,91-29,84) x 0,2 = 99,19

NETOPALK – 545,45-8,73-10,91-99,19 = 426,57

Aprill

761,90

30-10 haigus = 20

Mai

1000

31-2 = 29

Juuni

1000

30-2püha=28

Juuli

565,22

31-14 puhkus = 17

August

1000

31-1 püha= 30

September

863,64

30-5 puhkus = 25

5190,76

149

Kalendripäevad

(pühad välja)

Tööpäevad

Riigipühad

Puhkus vms

JAANUAR

30

22

1 (ei tööta)

0

VEEBRUAR

28

19

1

0

MÄRTS

31

22

0

0

APRILL

20

21

2 (1 pühap) haigus10kp/6tp

MAI

29

20

2 (1 pühap) 0

JUUNI

28

20

2

0

JUULI

31

23

0

puhkus14kp/10tp

AUGUST

30

20

1

0

SEPTEMBER

30

22

0

õppepuhkus 3tp/5kp

OKTOOBER

31

22

0

14kp/10tp

NOVEMBER

30

21

0

0

DETSEMBER

28

20

3

0

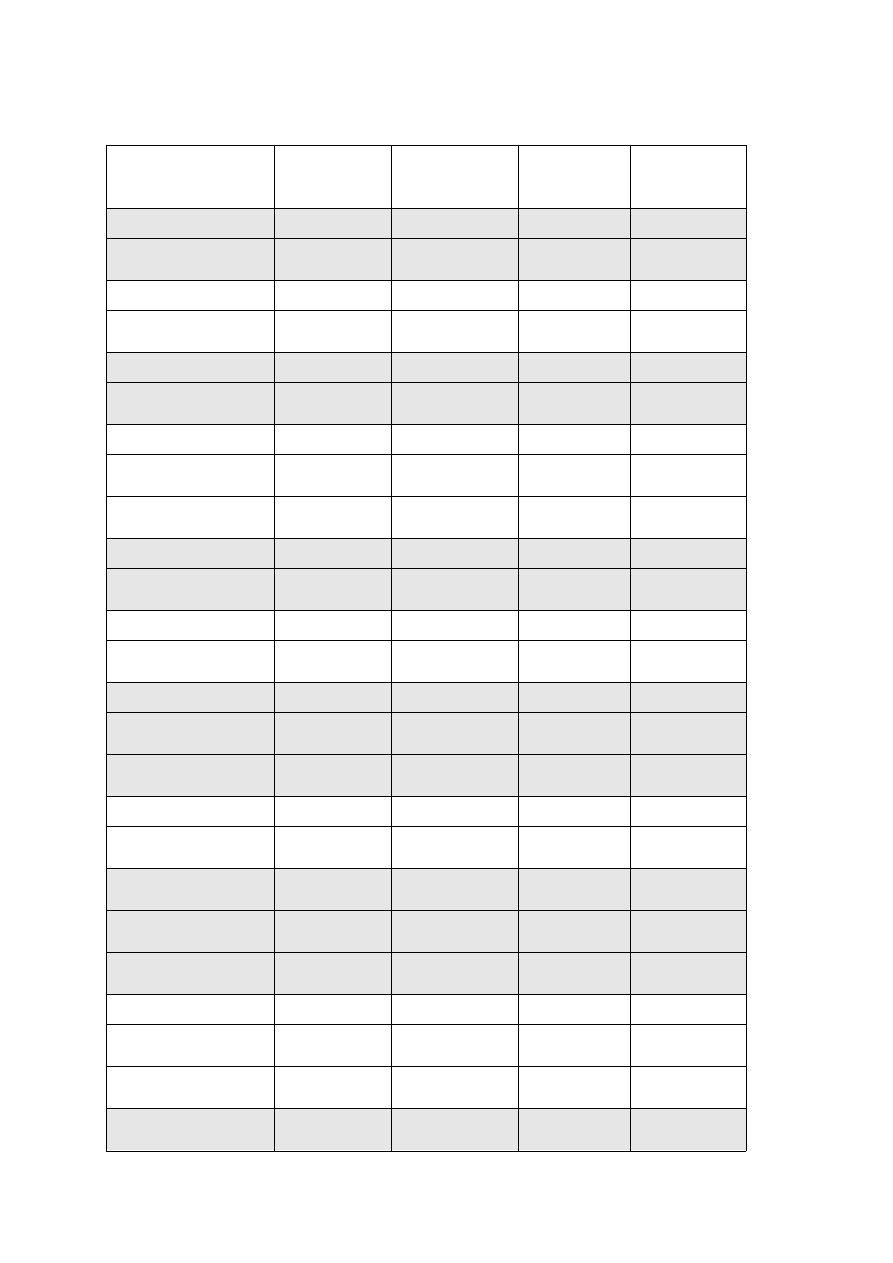

Arvestada tasud ja täita tabel:

Arvestuskuu/

Väljamakse kuu

Töötasu

(arvestatud)

keskmine tasu

(arvestatud)

Töötasu

(väljamakse)

Keskmine

tasu

(väljamakse)

Arvestatud jaanuar

1000

Palga väljamakse

31.01

871,20

Arvestatud veebruar

1000

Palga väljamakse

28.02

871,20

Arvestatud märts

1000

Palga väljamakse

31.03

871,20

Arvestatud aprill

761,90

116,67

Haigushüvitise

väljamakse 15.04

116,67

Palga väljamakse

30.04

664,24

Arvestatud mai

1000

Palga väljamakse

29.05

871,20

Arvestatud juuni

1000

Palga väljamakse

30.06

871,20

Arvestatud juuli

565,22

485,94

Puhkusetasu

väljamakse 6.07

468,44

Palga väljamakse

31.07

442,22

Arvestatud august

1000

Palga väljamakse

31.08

871,20

Arvestatud

september

863,64

166,47

Õppeuhkuse tasu

väljamakse 14.09

160,47

Palga väljamakse

30.09

733,94

Arvestatud oktoober

545,45

487,72

Põhipuhkuse tasu

väljamakse 5.10

470,17

Palga väljamakse

30.10

426,57

Arvestatud

november

1000

Palga väljamakse

30.11

871,20

Arvestatud

detsember

1000

Palga väljamakse

31.12

871,20

Töötajale ja ametnikule (edaspidi koos töötaja) antakse tema taotluse ning õppeasutuse teatise alusel

tasemeõppes või täienduskoolitusasutuse pidaja läbiviidavas täienduskoolituses osalemiseks

õppepuhkust kuni 30 kalendripäeva kalendriaasta jooksul.

Õppepuhkuse ajal makstakse töötajale keskmist kalendripäevapõhist õppepuhkusetasu 20

kalendripäeva eest. Keskmist kalendripäevatasu arvutatakse eelkõige tööandja makstava

haigushüvitise ja kalendripäevapõhiste puhkusetasude maksmisel.

Keskmise kalendripäevatasu arvutamiseks liidetakse ajavahemiku töötasud ja jagatakse sama

ajavahemiku kalendripäevade arvuga. Arvutamise aluseks olevat kalendripäevade arvu

vähendatakse nende kalendripäevade võrra, millal töötajale ei arvestatud töötasu tööst keeldumise

korral.

Töötaja õigus keelduda töö tegemisest Töötajal on õigus keelduda töö tegemisest eelkõige juhul,

kui: 1) ta kasutab puhkust;

2) ta on ajutiselt töövõimetu ravikindlustusseaduse tähenduses;

3) ta esindab seaduses või kollektiivlepingus ettenähtud juhtudel töötajaid;

4) ta osaleb streigis;

5) ta on ajateenistuses või asendusteenistuses või osaleb õppekogunemisel;

6) tal on muu töölepingus, kollektiivlepingus või seaduses ettenähtud põhjus.

Keskmise töötasu arvutamisel põhipuhkusetasu maksmiseks ja avalikus teenistuses ette nähtud

lisapuhkuse tasu maksmiseks ei arvata kalendripäevade hulka rahvuspüha ega riigipühi.

ALATES 2020 ON:

Töötuskindlustus tööandjale 0,8%

Töötuskindlustus töötajale 1,6%

Tulumaksumäär 20%

Tulumaksuvaba kuus 500 eurot (kui töötasu kuni 1200 kuus)

Sotsiaalmaksu minimaalne kohustus kuus 192,72 eurot

Töötasu alammäär: tunnitasu 3,48 eurot, kuutasu 584 eurot

2021 LÜHENDATUD TÖÖPÄEVAD

23.veebruar (teisipäev)

22.juuni (teisipäev)

23.detsember (neljapäev)

31.detsember (reede)

Vastavalt TLS §53 on tööpäev nendel päevadel 3 tundi lühem.

PUHKUSETÜÜP

KESTUS

KALENDRI- VÕI

TÖÖPÄEVADES

RAHVUS- JA

RIIGIPÜHAD

ERISUS

Põhipuhkus §55

28

kalendripäev

ei arvestata

Alaealise

põhipuhkus §56

35

kalendripäev

ei arvestata

28 kal. päeva tööandja;

7 kal. päeva

Sotsiaalkindlustusamet

Osalise või puuduva

töövõimega töötaja

põhipuhkus §57

35

kalendripäev

ei arvestata

28 kal. päeva tööandja; 7

kal.

päeva

Sotsiaalkindlustusamet

Haridustöötaja

puhkus §58

56

kalendripäev

ei arvestata

Õppepuhkus TLS

§67 ja TäKS §13

20

kalendripäev

arvestatakse

20 kal. päeva keskmise

tasu alusel; 10 kal. päeva

tasustamata; 15 kal. päeva

alampalga alusel

Lapsepuhkus §63

3/6

tööpäevades

ei arvestata

TLS §54 Töötasu

alammäära alusel ainult

ühel vanemal

kalendriaasta jooksul

hüvitab

Sotsiaalkindlustusamet

TLS §66

Puudega lapse

vanema lapsepuhkus

§63 (2)

1

tööpäeva kuus

ei arvestata

Hüvitab

Sotsiaalkindlustusamet

§66; kokku saavad

kasutada 12p ema või isa

Tasustamata

lapsepuhkus §64

10

tööpäeva

ei arvestata

TLS §54 emal ja isal

Tasustatud

hoolduspuhkus §65

5

tööpäeva

ei arvestata

Töötasu alammäära järgi.

Hüvitab

Sotsiaalkindlustusamet

TLS §66

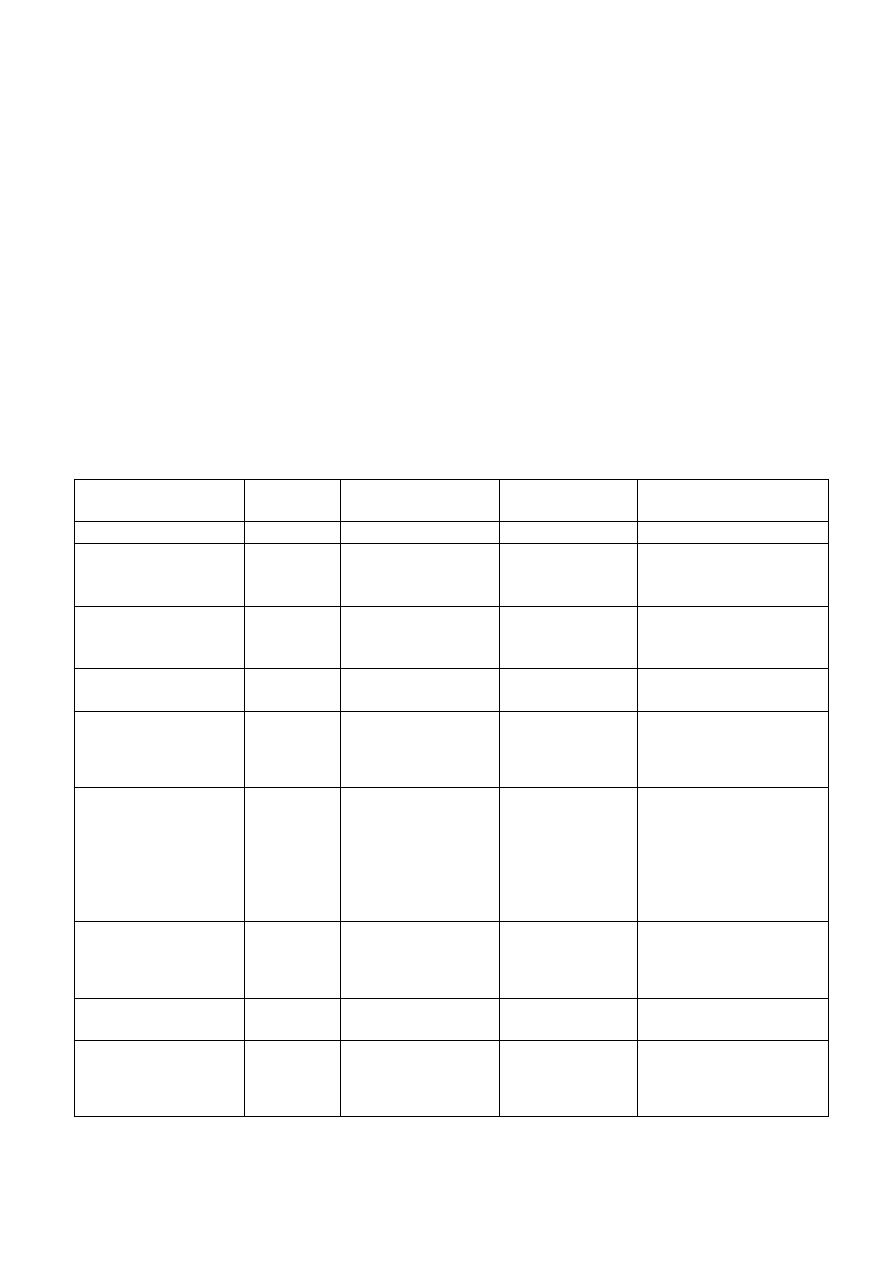

HAIGUSHÜVITISE MAKSMISE AJUTINE KORD 2021Kuni

31.12.2020

TTOS § 122 (1)

Märkus

Alates

01.01.2021

TTOS § 122 (1)

Märkus

1 päev

Töötaja

omavastutus –

ei hüvitata

Kui tööandja

hüvitab, siis

maksustataks

e nagu

töötasu

1 päev

Töötaja

omavastutus –

ei hüvitata

Kui tööandja hüvitab,

siis maksustatakse

nagu töötasu

2 päev

Töötaja

omavastutus –

ei hüvitata

Tööandja

võib hüvitada

alates 2.

päevast, siis

maksustataks

e ainult

tulumaksuga

(hüvitis kuni

100%

keskmisest

kalendripäeva

tasust)

2 päev

Hüvitab

tööandja 70%

keskmisest

kalendripäeva-

tasust

Tööandja hüvitab

alates 2. päevast ning

maksustatakse ainult

tulumaksuga (hüvitis

kuni 100% keskmisest

kalendripäeva tasust)

3 päev

Töötaja

omavastutus –

ei hüvitata

3 päev

4 päev

Hüvitab

tööandja 70%

keskmisest

kalendripäeva

-tasust

4 päev

5 päev

5 päev

6 päev

6 päev

Hüvitab

Haigekassa

7 päev

8 päev

9 päev

Hüvitab

Haigekassa

Näited

Kui tööandja hüvitab 70% keskmisest töötasust, siis tuleb kinni pidada ainult tulumaks 20% ja

TSD-l on väljamakse liik 24.

Kui tööandja hüvitab 100% keskmisest töötasust, siis on see hüvitis ainult tulumaksuga

maksustatav ja väljamakse liik 24.

Kui tööandja hüvitab 130% töötaja keskmisest töötasust, siis hüvitist 100% tuleb deklareerida

väljamakse liigiga 24 ja kinni pidada tulumaks ja maksuvaba piirmäära ületava osa (30%)

väljamakse liigiga 10 nagu töötasu ja maksustada kõigi tööjõu maksudega.

TÖÖANDJA MAKSTAV HAIGUSHÜVITIS

Lähtutakse keskmisest kalendripäevatasust, arvesse mineva 6 kuu kalendripäevade lugemisel ei

arvestata maha rahvuspüha ega riigipühi. Küll vähendatakse kalendripäevade arvu nende päevade

võrra, mil töötajale TLS § 19 alusel tööst keeldumise korral töötasu ei arvestatud (puhkusepäevad,

varasem töövõimetusleht, õppekogunemine vms).

Nt, kui haigushüvitise arvutamise aluseks võetavad kuud on veebruar-juuli 2012 ning töötaja oli

märtsis 5 kalendripäeva haiguslehel ning 4.-31.juuli puhkusel, on keskmise kalendripäevatasu

arvutamisel arvesse minevaid kalendripäevi veebruaris 28, märtsis 26, aprillis 30, mais 31, juunis

30 ja juulis 3 – kokku 148.

Keskmise kalendripäevatasu saamiseks tuleb sama perioodi töötasude summa jagada

kalendripäevade arvuga, näites toodu korral 148-ga. Ning et tööandjal on kohustus maksta TTOS §

122 lg 1 alusel hüvitist 70% töövõimetuse 4.-8. päeva ehk 5 päeva eest, tuleb saadud keskmine

kalendripäevatasu korrutada 5 päevaga ning leida sealt 70%.

Haigushüvitise arvutamisel tuleb teha arvutused igal juhul 6 kuu kaudu.

Kui tööandja maksab töötajale haigushüvitist haigestumise või vigastuse 4.-8. kalendripäeva eest

70% töölepingu seaduse § 29 lõikes 8 sätestatud korras arvutatud töötaja keskmisest töötasust, siis

see maksustatakse ainult tulumaksuga. Haigushüvitise osa, mis ületab töötaja keskmist tasu kuulub

lisaks tulumaksuga maksustamisele ka nii töötuskindlustuse kui ka kogumispensioni maksega ning

ka sotsiaalmaksuga.

Haigushüvitis 70%

Hüvitis üle töötaja keskmise tasu

Tulumaks

Tulumaks

Töötaja töötuskindlustusmakse

Kogumispensioni makse

Tööandja töötuskindlustusmakse

Sotsiaalmaks

Document Outline

- Töötaja oli haige 3. – 12.04. (hüvitamine vastavalt TTOS § 122. Tööandja makstav haigushüvitis)

Kõik kommentaarid