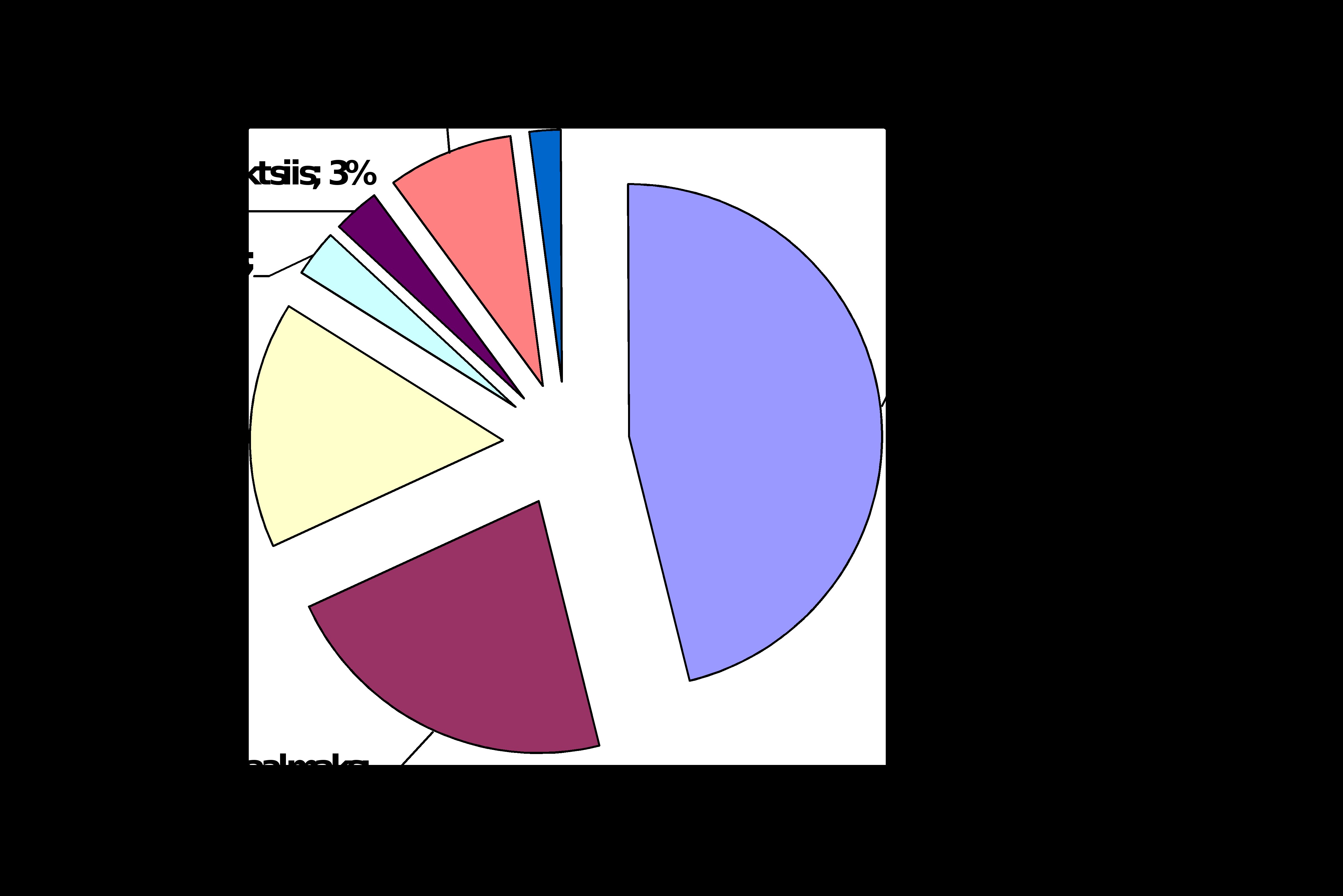

MAKSUDE ARVESTUSE KORDAMINE MAKS: Panus valitsuse toetamiseks, mida kogutakse isikutelt, varalt või ettevõtetelt. Riigiks olemise hind / kodanikuks olemise hind. Seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud, ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. MÕISTED: 1) Maks - rahaline kohustus ilma otsese vastutasuta; 2) Koormis - mitterahalise iseloomuga kohustus; 3) Trahv, sunniraha - mõjutusvahend käitumise suunamiseks; 4) Riigilõiv - tasu toimingu sooritamise või dokumendi väljastamise eest; 5) Sundkindlustus - kohustuslik makse, mis on seotud avalik-õigusliku soosinguga 6) Tasud - üldjuhul ei ole maksud. MAKSUSTAMISE AJALUGU EESTIS: 1918-1930 (ots

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusearvestuse õppetool Ä16KÕ2 TP ETTEVÕTLUSKESKKONNA TEGURITE VÕRDLUS EESTI JA SAKSAMAA Analüüs Õppejõud: Manivald Sternhof Mõdriku 2016 SISUKORD 1POLIITILINE KESKKOND........................................................................................5 1.1Maksuseadused......................................................................................................5 1.1.1Käibemaks.......................................................................................................5 1.1.2Tööjõuga seotud maksud, tulumaks ja sotsiaalmaks......................................6 1.2Poliitiline stabiilsus................................................................................................7 1.3Ra

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond ***** ****** EESTI JA SOOME MAJANDUSE VÕRDLEV ANALÜÜS ************ Õppejõud: ***** ******* Tallinn 2013 SISUKORD SISSEJUHATUS Tänapäeval esitavad riikidele uusi väljakutseid nii globaliseerumine, uute tehnoloogiate väljatöötamine, intensiivne konkurents, tarbijate muutuv nõudlus kui ka majanduslikud ja poliitilised muudatused. Seetõttu on nii Eesti kui ka Soome läbi elanud väga mitmeid kriise ning ka tõusuaegu. Eesti on küll tänu Nõukogude Liidu võimu all olemisest põhjanaabritest, kellega talle meeldib end alati võrrelda, majandusliku arengu poolest mõnevõrra maha jäänud, kuid vaatamata sellele Eesti riigi majandus areneb jõudsamalt, kui kunagi varem. On tõsi, et Eesti on kõrge sissetulekuga turumajanduslik riik ning Eesti majanduslik seis ei ole ?

RP089 (2009/2010) MAKSUDE ARVESTUS Õppejõud Janek Keskküla KODUS: otsida mingi maksuvaidlus MA ja juriidilise isiku vahel. Lahti rääkida probleemi asjaolud, probleemi algus, lahenduskäik (kohtus käimised), tulemus, seaduse vastavad §§-d, oma kommentaarid. NB! Kooskõlastada õpetajaga teema! 1b (b 2250 0,0286) * 0,21 0,0286 = n Maksud Eesti Vabariigis Redaktsiooni jõustumise kpv. : 01.01.2010 Redaktsiooni kehtivuse lõpp : Hetkel kehtiv Maksukorralduse seadus: § 2. Maksu mõiste Maks on seadusega või seaduse alusel valla või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik õiguslike ülesannete täitmiseks või se

I LOENG. I OSA Mis on majandus? Majandusteadus- on majandussubjektide käitumise seletamise viis, mis lähtub eeldusest, et inimestel on eesmärgid ning nad otsivad õigeid teid nende eesmärkide saavutamiseks. Samuti on õpetus nappusest. Majandusteooria- tegeleb majandusprotsesside ja neid protsesse mõjutavate seaduste tundmaõppimisega Rakenduslik majandusteadus- tegeleb tundmaõpitud majandusseaduste kasutamisega üksikute majandussubjektide huvides ning hõlmab praktilisi valdkondi nagu turundus,juhtimine, majandusarvestus jne Majandusteooria jaguneb: Mikroökonoomika, mille uurimisobjektiks on küsimus, kuidas majapidamised ja ettevõtjad teevad majanduslikke valikuid piiratud ressursside tingimustes, maksimeerimaks rahulolu või kasumit. Makroökonoomika, mis kirjeldab majandussektorite (majapidamised, ettevõtted, valitsus) vahelisi seoseid ning tegeleb majan

ÜHISKONNAÕPETUS III KURSUSELE TÄHTSAMAD RAHVUSVAHELISED KOOSTÖÖORGANISATSIOONID, DEMOKRAATIAT KINDLUSTAVAD KONVENTSIOONID. Ühinenud Rahvaste Organisatsioon (ÜRO) on loodud 24. oktoobril 1945. Eesti ühines ÜRO-ga 17. septembril 1991. ÜRO eesmärk on rahvusvahelise rahu ja julgeoleku, inimõiguste ning rahvusvahelise koostöö tagamine, majandusliku, sotsiaalse, kultuurilise ja humaanse iseloomuga rahvusvaheliste probleemide lahendamine. Tähtsaim organ on julgeolekunõukogu. Peaassamblee koosneb liikmesriikide delegatsioonidest. Liikmesriike 193. ÜRO Lastefond (UNICEF) loodi 1946. aastal kui hädaabiorganisatsioon Alates 1990. aastast juhindub UNICEF oma missiooni täitmisel lapse õiguste konventsioonist. UNESCO ÜRO Haridus- ja Teadusorganisatsioon. Tegutseb alates 1946. aastast, sellesse kuulub 186 riiki, sh Eesti. 1998. aastal võeti Tallinna vanalinn UNESCO maailmapärandi nimistusse, kuhu praegu kuulub 552 haruldast kultuuri- ja loodusobjekti 112 riigist. 1998. aast

ETTEVÕTLUSE KONSPEKT PEATÜKK 1. SISSEJUHATUS- ETTEVÕTLUS MAJANDUSE KONTEKSTIS 1.1 MAJANDUSLIKUD OTSUSED Majandus on kogu ühiskonna ja selle liikmete olemasoluks ning arenguks vajalike aineliste eelduste pideva taastootmise süsteem, mis hõlmab eranditult kõiki inimesi. See on igasugune majanduslik tegevus ja selle korraldamine mistahes tasandil, s.o. üksikisikuna, ettevõttes, majandusharus, piirkonnas või kogu riigis. Ettevõtlusest arusaamiseks ja õigete valikute tegemiseks on vaja mõista meid ümbritsevat majanduselu. Ettevõtluse ja majanduse põhimõistete ja seoste tundmaõppimine on nagu uue keele, majandusliku kirjaoskuse omandamine. Ülesanne 1. Kirjelda enda tegemisi ühe päeva jooksul. Millised on erinevad valikuvõimalused nende tegevuste sooritamiseks? Milline on Sinu valik? Hinda, kui mitmeid majanduslikke otsuseid päevas teed. Täida järgnev tabel. aeg tegevus Valikuvõimalused valik valiku põhjendus

KODANIKUÕPETUS III KURSUSELE ÕPIJUHIS Kursuse nimetus: Kodanikuõpetus kutseõppeasutuste III kursusele Maht: 1 AP (40 t) Sihtrühm: kutseõppeasutuste III kursuse õpilased Kursuse eesmärk: Tähtsamate rahvusvaheliste institutsioonide ja nende eesmärkide tundmine, Euroopa Liidu (EL) kohta ülevaate saamine: miks Euroopa Ühendused loodi ja kuidas on toimunud laienemisprotsess; EL-i olulisemate lepingute tundmine; millised on EL-i tähtsamad institutsioonid; kuidas kujuneb EL eelarve; kuidas mõjutab Eestit Euroopa Liidu liikmestaatus; anda teadmised õigustest, mis kaasnesid EL-i kodanikuks saamisega, eriti tööjõu vabast liikumisest; ühtse turu funktsioneerimispõhimõtete mõistmine, põhjendatud seisukoha kujunemine EL-i kohta Kursuse sisu Tähtsamad rahvusvahelised koostööorganisatsioonid, demokraatiat kindlustavad konventsioonid. Euroopa Liidu kronoloogia ja integratsioon. Lääne tsivilisatsioon ja Euroopa Liidule aluseks olevad väärtused. Euroopa ühendamise m?

Kõik kommentaarid