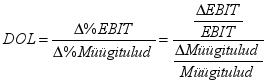

VALEMID [ ( )] n n [ ris - E ( ri ) ] r js - E r j s i = [ ris - E ( ri )]2 s Pij = Covij = s =1 s =1 i j i j i - standardhälve s - tõen., et olukord s esineb rit - kronol. tulu aktsialt i per.t Pij - korrelats.kord., [-1;1], tugev., hajut. ris - oodatav tulu aktsialt i olukorra s puhul Covij - kovariats., suund E(r i) - oodatav keskm. tulu

1) Raamatupidamise ja finantsjuhtimise erinevus Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud. Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus. Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk kasutamisel otsustusprotsessis. Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog. 2) Finantsjuhi peamised otsustusvaldkonnad Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute planeerimine ja juhtimine Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud: emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha ostjatelt, mida teha üleliigse sularahaga) Käibekapitali juhtimine 3) Kapitali tüübid OMAKAPITAL omanike investeering ettevõttesse VÕÕRKAPITAL l

Kordamisteemad õppeaines „Finantsjuhtimise üldkursus“ 1. Raamatupidamise ja finantsjuhtimise erinevus Raamatupidamine Finantsjuhtimine Mineviku vaatav Tulevikku suunatud Finantsaruannetel rõhk koostamisel Finantsaruannetel rõhk kasutamisel otsustusprotsessis Näitajateks puhaskasum Näitajateks rahavoog Riskianalüüs-veidi Korralik riskianalüüs 2. Finantsjuhi peamised otsustusvaldkonnad (3) 1)Kuhu investeerida? Pikaajaliste investeeringute - projektid planeerimine ja juhtimine - seadmed,masinad, hooned (Capital Budgeting) 2) Kust leida raha finantseerimiseks? -Olemasolev raha (jaotamata kasum) -Välisfinantseering: emiteerida uued aktsiad, võlakirjad, pangalaen 3) Kuidas juhtida igapäevast raha liikumist? -Millal maksta tarnijatele? -Kuidas saada raha ostjatelt? -Mida teha üleliigse sularahaga? 4)Pikaajaliste investeeringute juhtimin

1. Raamatupidamise ja finantsjuhtimise erinevus RAAMATUPIDAMINE FINANTSJUHTIMINE AJAHORISONT Minevikku vaatav Tulevikku suunatud RISKIANALÜÜS Veidi Korralik riskiarvestus FINANTS ARUANDED Rõhk koostamisel Rõhk kasutamisel otsustusprotsessis NÄITAJAD Puhaskasum Rahavoog 2. Finantsjuhi peamised otsustusvaldkonnad a) Pikaajaliste investeeringute planeerimine ja juhtimine. Kuhu investeerida? projektid, seadmed, masinad, hooned b) Finantsstruktuuri juhtimine. Firma laenu- jaomakapitali suhe. Kust leida raha investeeringute finantseerimiseks? · Olemasolev raha (jaotamata kasum) · Välisfinantseering: emiteeritud uued aktsiad, võlakirjad, pangalaen. c) Käibekapitali juhtimine. Firma käibevarade ja lühiajali

Finantsaruanded Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007. 5 6 7 Raha ja pangakontod 23 777,0 46 816,6 20 513,4 Aktsiad ja muud väärtpaberid 6 285,4 - - Nõuded ostjate vastu (debitoorne võlgnevus) 42 674,3 55 921,1 147 399,4 Mitmesugused nõuded 15,9 498,0 18,2 Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7 Varud kokku 34 456,1 48 443,8 62 827,4 Käibevara kokku 110 772,1 156 646,2 236 769,0 Pikaajal. finantsinvesteeringud - - - Materiaalne põhivara (jääkmaks.) 37 163,3 38 291,6 4

kohta adekvaatset informatsiooni. Moraalirisk tuleneb asümmeetrilisest informatsioonist. Moraaliriski võib vaadelda kahe alaliigina: 1) moraalirisk varjatud informatsiooni tõttu 2) moraalirisk varjatud tegevuse tõttu. 9. Finantsjuhtimise eesmärgid: Finantsjuhtimise eesmärgiks on ettevõtte väärtus ja selle loomine kõige laiemas mõttes. Maksimeerida ettevõtte turuväärtus ning selle kaudu suurendada omanike jõukust/rikkust. Selleks: finantsanalüüs ja planeerimine, varade struktuuri juhtimine, finantsstruktuuri juhtimine, dividendipoliitika väljatöötamine.Finantsjuhi kohustused: rahakäibe juhtimine, raha hankimine kapitaliturult, likviidsete väärtpaberite juhtimine, kapitali eelarvestamine, investeerinugprojektide hindamine ja kavandamine. 10. Riski ja tulu vahekord: Risk tähendab investeeringult tulu saamise tõenäosuse muutumist, kaasa arvatud võimalus kaotada investeeritud vahendid. Mida madalam risk, seda väiksem tulu.

1 7. LÜHIAJALINE FINANTSPLANEERIMINE 7.1. Raha juhtimise mudelid Rahakonto juhtimine on saanud ettevõtetes väga aktuaalseks teemaks. Põhjus on selles, et üleliigse raha hoidmine kontol on suure alternatiivkuluga. Raha tasub hoida vaid niipalju, kui seda on jooksvaks äritegevuseks vaja1. Kui on arvata, et rahavajadus lähiajal suureneb, siis ei ole mõtet nn üleliigset raha dividendidena välja maksta, vaid lühiajaliselt investeerida. Suured ettevõtted saavad raha juhtimisel kasutada ajutiselt üleöödeposiiti. Selle miinimumsummaks on Eestis enamasti 1 miljon krooni. Lisaks võib raha panna ka rahaturufondi osakutesse. Ajutiselt üleliigse raha investeerimisega kaasneb risk. Finantsjuhi ülesandeks on leida kompromiss riski ja tulususe vahel. Riski maandamiseks võib kasutada ka tähtajalist hoiust. Paljud ettevõtted õigustavad suurt rahavaru ettevaatlikkusega. Kardetakse j

Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ettevõttele

Kõik kommentaarid