MAKSUNDUS 1. MAKSUNDUSE VALDKONNA PÕHIMÕISTED: - Maksustamine maksude kehtestamine või määramine - Makse kohustuste täitmiseks või millegi eest makstav rahasumma - Maksudeklaratsioon tulu-, käibe- või kaubadeklaratsioon, maksuaruanne või muu maksu suuruse arvutamiseks ettenähtud dokument, mille maksumaksja või maksu kinnipidaja on maksu- või tolliseaduse alusel kohustatud esitama maksuhaldurile. - Maksuhaldur täidesaatva riigivõimu asutus, kelle ülesandeks on jälgida maksuseaduse täitmist. 1) Riiklike maksude maksuhaldurid on Maksu- ja Tolliamet ning nende piirkondlikud asutused. 2) Kohalike maksude maksuhaldur on valla- või linnavalitsus või muu maksumääruses sätestatud valla või linna ametiasutus. Vald või linna võib vastavalt kohalike maksude seaduses sätestatule sõlmida Maksu- ja Tolliametiga lepingu, millega kohaliku maksu maksuhalduri ülesanded antakse üle Mak...

IV seminari kodutöö: huvigrupid ja rahvaliikumised Eestis Huvigrupid või survegrupid on grupp inimesi, kes ühise huvi nimel teevad koostööd, et avaldada survet valitsusele konkreetse poliitika tegemiseks. On olemas mitmeid erinevaid huvigruppide liike, nagu kommunaalsed ja institutsionaalsed huvigrupid, ühingud, sektsioonigrupid, esindusgrupid ja insaider/outsaider grupid. Valisin Eestist 2 minu meelest kõige mõjukamat huvigruppi: Eesti Roheline Liikumine (ERL) ja Eesti Maksumaksjate Liit (EML). ERL-i just seepärast, et see tegeleb Eesti keskkonnaolukorra parandamisega ning püüab suunata ühiskonda rohelisele mõtteviisile. EML-i valisin seetõttu, et see kaitseb Eesti maksumaksjate huve ja õigusi ja tegeleb üldiselt maksudega. Mõlemad on juba üsna kaua tegutsenud. Rohelised mõjutavad keskkonnakaitselist tegevust eelkõige rahvusvaheliste kontaktide kaudu ning ka projektide, avaliku arvamuse küsitluste, diskussioonide, konverentside, miitin...

Tartu Kutsehariduskeskus ITK osakond Elin Palumäe SEKRETÄR 5 KUTSESTANDARD Iseseisev töö Tartu 2013 SISUKORD SISSEJUHATUS ........................................................................................3 1. Kompetentsustabel................................................................................4-7 KOKKUVÕTE............................................................................................8 KASUTATUD KIRJANDUS......................................................................9 SISSEJUHATUS Minu eesmärgiks on tutvuda ,,Sekretär 5" kutsestandardit. Koostasin tabeli vastavalt kompetentsusnõuetele ja...

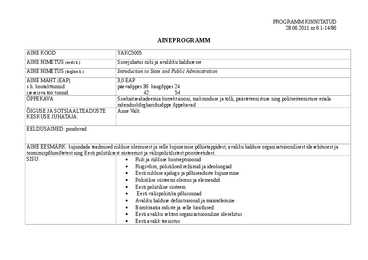

PROGRAMM KINNITATUD 28.06.2011 nr 6.1-14/86 AINEPROGRAMM AINE KOOD YAKC5005 AINE NIMETUS (eesti k.) Sissejuhatus riiki ja avalikku haldusesse AINE NIMETUS (inglise k.) Introduction to State and Public Administration AINE MAHT (EAP) 3,0 EAP s.h. kontakttunnid päevaõppes 36 kaugõppes 24 iseseisva töö tunnid 42 54 ÕPPEKAVA Sisekaitseakadeemia korrektsiooni, maksunduse ja tolli, päästeteenistuse ning politseiteenistuse eriala ...

Maksunduse KT nr 2 1. Maksukohustuslane on 1. tulumaksu kinnipidaja 2. kolmas isik, kes vastavalt lepingule peab tasuma kellegi maksuvõla 3. maksumaksja 4. käibemaksu maksja 5. kohalik maksuhaldur 2. Maksuhalduri haldusaktid on 1. maksuotsus 2. maksu ettekirjutus 3. vastutusotsus 4. revisjoni protokoll 5. sundtäitimise hoiatus 3. Maksuhaldur võib maksumenetluses kasutada kaalutlemisõigust 1. abinõude valikul, kui see on seadusega kooskõlas 2. maksukohustuslase poolt ärakuulamisõiguse kasutamisel 3. kui maksukohustuslane soovib esitada tõendeid 4. maksuvõla ajatamisel 5. enammakse tagastamisel, kui maksukohustuslane ei aita menetlusele kaasa 4. Maksuseadusest tulenevad rahalised kohustused ja nõuded on 1. trahvid ja viivised 2. asendustäitmise kulud 3. enammakse tagasisaamise õigus 4. maksu kinnipidamiskohustus 5. maksuvõla ajatamise nõue ...

JAKOB WESTHOLMI GÜMNAASIUM Karjääriõppe Üleminekueksam Lennundusinsener Kristjan Kippar 10b Tallinn 2008 Sisukord: · Sissejuhatus · Kutsestandard · õppimisvõimalused · Intervjuu · Kokkuvõte Sissejuhatus: Uuritavakas objektiks olen võtnud kutse lennundusinsener. Räägin õppimisvõimalustest, lennundusinseneri erinevatest astmetest, diplomeeritud lennundusinseneri V astmest, Volitatud lennundusinseneri V astmest. Eesti kutsekvalifikatsiooni süsteemis määratletakse kutsekvalifikatsiooni nõudeid viiel tasemel, kus esimene tase on madalaim, viies kõrgeim. Nende lahti seletamiseks on võetud põhiosa materjalist internetist Kutsekvalifikatsiooni Sihtasutuse koduleheküljelt, kus on lennundusinseneri kutsestandard, mis annab põhjaliku ülevaate antud kutsest ja selle kutse kvalifikatsiooni omastamise nõuetest. Lisaks teen intervjuu isikust, kes on omandanud lennundusinse...

HEA ÕPPIJA Kvaliteedi- ja keskkonnahaldus Tallinna Majanduskool HEA ÕPPIJA Tallinn 2012 2 HEA ÕPPIJA 3 Tallinna Majanduskool HEA ÕPPIJA 1. Sissejuhatus Järgnevas töös kirjeldab ja analüüsib autor oma õppetööd Tallinna Majanduskoolis kvaliteedi- ja keskkonnahalduse erialal. Tallinna Majanduskool Aadress: Tammsaare tee 147, Tallinn 12915 Peamised tegevusvaldkonnad: Kooli eesmärki järgiv õppe- ja arendustegevus Missioon: Õppijatele kvaliteetse praktilise suunitlusega hariduse pakkumisega sotsiaalteaduste, ärinduse ja õiguse valdkonnas aidata kaasa Eesti majanduse arendamiseks vajalike ning elukestvaks õppeks motiveeri...

Õiguse alused Avalik õigus: · valitsevad avalikud huvid; · põhiseadus määrab kindlaks riigi põhikorra; · riigiõigus juhib tädiesaatva riigivõimu tegevust; · siseriikliku avaliku õiguse hulka loetakse karistusõigus ja kohtute menetlusõigus; · rahvusvaheline avalik õigus reguleerib suhteid teiste riikidga ja rahvusvaheliste organisatsioonidega; · peab oleo avalik huvi sell vastu Eesti õigussüsteemi olulisemate õigusharude iseloomustus: · RIIGIÕIGUS - on õigusnormide- ja instituutide kogum, mis reguleerib riigivõimu suhteid ja määrab ühiskonna sotsiaalmajandusliku ja poliitilise süsteemi. (konstitutsiooniline õigus); · Siia kuuluvad avaliku võimu organisatsioon, riiklik korraldus, valimisõigus, kohalike omavalitsuste süsteem, õigusloome põhimõtteline korraldus, riigi ja üksikisiku suhted; · teistes õigusharude suhtes juhtival kohal; · toimub suhte üldine normeerimine lima sanktsioone keht...

Õiguse alused 1. RIIGI JA ÕIGUSE TEKKIMINE RIIGI PÕHIMÕISTED 1.1. RIIGI JA ÕIGUSE TEKKIMINE Ürgkogukondliku korra ajal teostas sugukonnas võimu pealik, kes oli valitud juhiks isikliku autoriteedi ja austuse tõttu. Eriaparaati võimu teostamiseks pealikul polnud, pealik väljendas kogu sugukonna huve, oli sugukonna võimu kehastus. Sugukond teostas ise oma võimu, toetudes pealiku autoriteedile. Sugukonna käitumist juhtisid tavad, käitumisreeglid, mis olid kujunenud ühiskonna sees paljude põlvakondade sotsiaalsete kogemuste alusel. Tava on käitumisreegel, mille täitmine on muutunud harjumuseks pikaajalise ja korduva kasutamise tõttu. Tootmisvahendite ja tootmise arenedes hakkas tekkima toodangu ülejääk ja võimalus seda teiselt sugukonnalt vägivaldselt omandada. Selle funktsiooni täitmiseks tekkis sugukonnapealiku ümber malev,...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Raamatupidamise bilanss. Ainetöö Juhendaja: Tallinn 2009 2 Sisukord. 1. Raamatupidamise bilanss........................................................................................................6 1.1. Raamatupidamise bilansi mõiste. ....................................................................................6 1.2. Seadusandlik reguleerimisbaas. ......................................................................................8 1.3. Majanduslik tähtsus........................................................................................................10 2.Bilansi kostiosad....................................................................................................................12 2.1. Bilansi struktuur. ...............................................

MAKSUNDUSE LOENGUMATERJAL II OSA Koostas: VIKTOR ARHIPOV TALLINN 2014 1 MAKSUKORRALDUSE SEADUS Maksuõigus koosneb normidest, mis reguleerivad riiklike ja kohalike maksude kehtestamist, määramist ja sissenõudmist. Maksuõigus kuulub avaliku õiguse hulka. Tegemist on haldusõiguse ühe osaga. Seetõttu rakendatakse maksuõiguses kõiki haldusõiguse ja –menetluse üldpõhimõtteid. Maksuõigussuhtest tekivad peamiselt rahalised nõuded ja kohustused. Mitterahalistel kohustustel on vaid abistav iseloom ja need kohustused peavad tagama rahaliste kohustuste õige suuruse kindlaksmääramise. Selle poolest sarnaneb maksuõigus võlaõigusega ning seetõttu võib maksuõiguse normide hulgast leida näiteks nõuete aegumist, tasaarvestusi, kohustuste ülemineku, solidaarse vastutuse jt. sätteid. Maksumenetlus algab enamikul juhtudel maksuhalduri algatusel ning lõpeb maksumaksjat koormava kohustusega. Maksumenetluses on korduvaid tüüpmene...

1. Riigi ja õiguse tekkimine Territooriumil elav rahvahulk vajas juhtimist. Tootmisvahendite ja tootmise arenedes hakkas tekkima toodangu ülejääk ja võimalus seda teiselt sugukonnalt vägivaldselt omandada. Selle funktsiooni täitmiseks tekkis sugukonnapealiku ümber malev, mille liikmetest kujunes ajapikku pealiku lähikond. Lähikonda kuuluvatele isikutele hakati usaldama sugukonnasiseste funktsioonide, sealhulgas juhtimisfunktsioonide teostamist. Kogukonnast oli saanud riik. Riigi tekkimist iseloomustas: avaliku võimu tekkimine selle võimu teostamine territoriaalsel põhimõttel, mitte sugukondlikul alusel tekkinud oli uus inimkooslus – rahvas Koos riigi tekkimisega toimusid muutused ühiskondlikes käitumisreeglites. Ühiskonnas tekkisid uued juhtimissuhted, mis vajasid reguleerimiseks ka uusi norme. Riigi vajadusi rahuldavad käitumisreeglid kujunesid kahtviisi: riik aktsepteeris tavasid, mis talle sobisid, ja h...

IX Loeng Poliitilised reziimid. Autoritarism, totalitarism ja demokraatia Poliitiline reziim Poliitiline reziim on suunatud riigis valitsevale õhustikule ning lähtub valitsevatest sisulistest eesmärkidest, huvidest ja tegutsemisviisidest. Eesti sõnaga võiks reziimi ligikaudselt nimetada võimutüübiks, poliitiliseks õhustikuks või valitsemisviisiks. Reziimi mõiste on protsessikeskne ja politoloogidel tugevalt kasutuses Poliitiline süsteem Poliitilist süsteemi on kasutatud väga erinevates tähendustes. Kõige tavalisem on, et ühiskonda/riiki iseloomustatakse tervikuna avaliku võimu institutsioonidest lähtudes: missugused institutsioonid on, kuidas toimivad, missugused on nende vastastiksuhted, mis jääb institutsioonide poolt katmata jne. Eesti keeles võiks lihtsamalt öelda riigikord Reziimide üldjaotus Demokraatia n valitsemisviis, kus võim põhineb üldva-limiste kaudu saadud piiratud mandaadil valijatelt, kellel on poliitikas o...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond SISEAUDIT JA SISEKONTROLL Loengukonspekt Tallinn 2014 SISUKORD 1. SISEAUDITI VAJADUSE TEKE................................................................................3 2. TERMINOLOOGIA................................................................................................ 6 3. SISEKONTROLLISÜSTEEMI KOMPONENDID..........................................................8 4. RAHVUSVAHELINE JA EESTI SISEAUDIITORITE ÜHING.......................................11 5. SISEKONTROLLI TERMINITE SELETUSI...............................................................13 6. SISEKONTROLLISTANDARDID............................................................................15 7. SISEAUDIT........................................................................................................ 17 8. SISEAUDITI STANDARDID..............................

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Maria Kashirova FINANTSANALÜÜSI MEETODITE VÕRDLUS: ETTEVÕTTE PANKROTIOHU PROGNOOSIMINE Lõputöö Juhendaja: Rene Pihlak Tallinn 2011 SISUKORD SISSEJUHATUS ............................................................................................................................... 4 1 ETTEVÕTETE FINANTSSTABIILSUSE KUJUNEMISE TEOREETILISED ALUSED .............. 6 1.1 Finantsstabiilsus ja pankrotioht..................................................................................................... 6 1.2 Meetodid pankrotistumiste prognoseerimiseks .......................................................................... 8 1.3 Finantsstabiilsuse reitingu skoori meetod ..............................................

1. õppenädal Riigi ja õiguse tekkimine Tootmise arenedes tekkis ülejääk võitlus/varastamine malev, kellest kujunes pealiku lähikond. Ühiskonda oli tekkinud grupp, kelle peamiseks tegevusalaks ei olnud tootmine, vaid juhtmine. See oli riigiaparaadi algkuju, ühiskonnast eraldunud avalik võim. Riigi erinevus sugukondliku korra võimuorganisatsioonist 1) Ühiskonnast eraldunud avaliku võimu tekkimine 2) Selle võimu teostamine territoriaalsel, mitte sugukondlikul alusel 3) Võimu kandjana ja selle objektina oli veresuguluses oleva sugukonna asemele tekkinud uus inimkooslus rahvas. Avalik võim, territoorium ja rahvas riigi tunnustena Avalik võim on riiki riigieelsest ühiskonnaorganisatsioonist eristamise esmatähtis tunnus. Selle all mõeldakse kogu riigi juhtimisaparaati. Riigi territoorium on ruumiline ala, mille piirides teostatakse riigi võimu, see on riigi eksisteerimise ja riigivõimu rakendamise looduslik ruumil...

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS J...

RAHVUSVAHELINE ERAÕIGUS *Rahvusvaheline eraõigus 2008 Nurmela *Rahvusvahelise eraõiguse seadus ,,Rahvusvaheline eraõigus on tegelikult polüsüsteemne, keeruline, juriidiline kompleks. Polüsüsteemne tähendab, et midagi on rahvusvahelisest õigusest, kus riigi on kokku leppinud, et teatud konfilktide korral küsimused lahnedatakse kindlal moel" Müllerson I LOENG: REÕ olemus, määratlus ja koht õigussüsteemis Rahvusvaheline avalik õigus korraldab suhteid üksikute riikide vahel. Rahvusvaheline eraõiguse aineks on lahendada kokkupõrkeid üksikute õigussüsteemide vahel, mis tekivad õigussuhetest rahvusvaheliste elementidega (välismaiste elementidega). Inglismaal lahendatakse vallasvara asju domitsiili kaudu. Kuna rahvusvahelise eraõiguse normid peaasjalikult näitavad, missugune õigussüsteem õigussuhte juures maksev, siis nimetatakse REÕ normid väga sagedasti ka kollisiooniks- eks konfliktnormidek...

MAKSUDE ARVESTUSE KORDAMINE MAKS: Panus valitsuse toetamiseks, mida kogutakse isikutelt, varalt või ettevõtetelt. Riigiks olemise hind / kodanikuks olemise hind. Seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud, ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. MÕISTED: 1) Maks - rahaline kohustus ilma otsese vastutasuta; 2) Koormis - mitterahalise iseloomuga kohustus; 3) Trahv, sunniraha - mõjutusvahend käitumise suunamiseks; 4) Riigilõiv - tasu toimingu sooritamise või dokumendi väljastamise eest; 5) Sundkindlustus - kohustuslik makse, mis on seotud avalik-õigusliku soosinguga 6) Tasud - üldjuhul ei ole maksud. MAKSUSTAMISE AJALUGU...

ÕIGUSE ALUSED Kordamisküsimused 1. Riigi ja õiguse tekkimine Ühiskond (inimeste kooselu vorm) eeldab sotsiaalse võimu, sotsiaalse juhtimis- ja allumissuhete süsteemi olemasolu, ilma milleta ei ole võimalik inimeste ühine eesmärgistatud tegevus. RIIGI TEKKIMINE – tavaliselt seostatakse sotsiaalset võimu riigiga, kuid sotsiaalne võim oli omane ka riigieelsele ühiskonnakorraldusele ja erinevates vormides ka igale ühiskondlikule organisatsioonile ja inimkooslusele, alates perekonnast ja hõimust ning lõpetades mitmesuguste mitteriiklike majanduslike ja poliitiliste ühendustega. Riik on organisatsioon, mis teatud territooriumil(territoriaalne võim) teostab suvenäärset võimu, on varustatud relvadega ja surub maha oma klassivaenlasi. Tootmise arenedes hakkas tekkima toodangu ülejääk, mis tõi endaga kaasa varastamise. Pealiku ümber kujunes malev, kelle põhiliseks te...

Maksunduse loengukonspekt 2013 SISUKORD SISSEJUHATUS.............................................................................................................................................5 1 TULUMAKS.................................................................................................................................................5 1.1 Maksu objekt ja maksumaksja...............................................................................................................5 1.2 Resident ja mitteresident........................................................................................................................6 1.3 Maksu laekumine....................................................................................................................................6 2 ÜKSIKISIKU TULU MAKSUSTAMINE...............................................................................................

Kiilkirja õigus ja Hammurapi koodeks KIILKIRJAÕIGUS 1. Kiilkirjaõiguse üldiseloomustus Kiilkiri oli kirjaviisina käibel IV aastatuhande teisest poolest eKR kuni meie ajaarvamise alguseni. Esimene oluline arheoloogiline kiilkirjaseaduste leid oli Babüloonia kuninga Hammurapi (valitses 1792-1250) seadusesammas, millesse on kaeverdatud Hammurapi koodeks koos proloogi ja epiloogiga. Hammurapi koodeksile järgnesid ka teised kiilkirjaseadustike leiud ja nende publikatsioonid. Mesopotaamia kuningad tahtsid tõestada, et nad on ,,õiglased" ning kujundasid järjepidevalt ümber oma eelkäijate õiguslikke korraldusi või kehtestasid uusi koodeksi kujul. Igapäevast elu reguleerivad seadused eksisteerisid iseseisvalt ka väljaspool kirjapandud kuninglikke koodekseid, st et iga kuningas ei loonud uut õiguskorda. Vanim teadaolev koodeks on Uri linna kuninga Ur-Nammu(2112-2095 eKr) seadusekogu. Vanim t...