...............................................................................................................................2 Kulude arvestuse põhimõisted.............................................................................................3 Kulude kogumine ja kulude jaotamine............................................................................3 Kulukäitur (kulumõjur) (cost driver)ja kulude juhtimine (cost management).................6 Kulude käitumine: muutuvad kulud ja püsikulud............................................................7 Ühiku kulu (omahind) (unit cost)........................................................................................8 Toodete/teenuse omahinna arvutamise võimalused ja selle kasutamine otsustamisel ehk kuhu kadus kasum? (vt ka artiklit aripaev.ee-s)...............................................................8 Kuluinformatsiooni kasutusvõimalused organisatsiooni efektiivsuse juhtimisel..............13

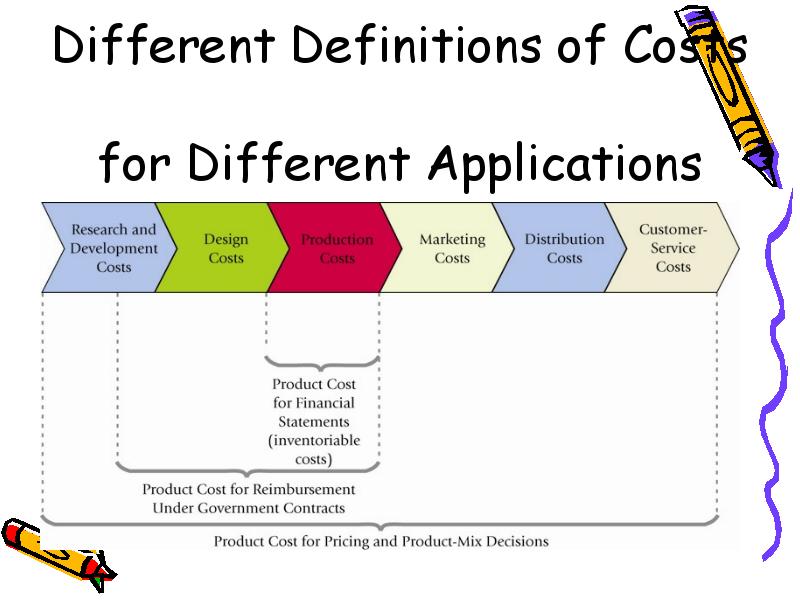

Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6

Kulu- (ja juhtimis)arvestus Pille Kaarlõp 1 Programm · Kuluarvestuse põhimõisted · Kuluarvestuse olemus ja põhimõisted · Kulud kasumiaruandes · Kuluarvestussüsteem ja selle valikut mõjutavad tegurid · Kulude klassifitseerimine ja kodeerimine · Kuluarvestussüsteemi loomine · Tegevuspõhine kuluarvestus · Tellimus- ja protsessiarvestus · Tootmise lisakulude arvestus ja jaotamine · Tegevuskulude arvestus · Tulevaste perioodide tulud ja kulud bilansis · Standardarvestus · Kogus-kulud-kasum analüüs ehk kasumiläve analüüs 2 Eesti keelne kirjandus · Juhtimisarvestus · Jaan Alver, Lauri Reinberg · Tallinn 2002: Deebet OÜ · Kuluarvestuse süsteemi loomine ettevõttes · Toomas Haldma, Sander karu Tartu : Rafiko, 1999 ([Tartu : Levileht]) · Kulude juhtimine ja arvestus tulemuslikkusele suunatud organisatsioonis I osa · Sander karu Tartu : Rafiko, 2008

Juhtimisarvestus ammutab kuluarvestusest infot nii otsuste langetamise kui ka juhtimise selliste osategevuste nagu eelarvestamine (planeerimine), tegevuse hindamine ja reguleerimine (controlling) tarvis. Juhtimisarvestust vastandatakse sageli finantsarvestusele. Kuigi mõlemad käsitlevad sisuliselt ühte ja sama valdkonda – info kogumist, klassifitseerimist ja aruannete koostamist – on nende eesmärgid siiski hoopis erinevad, millest johtuvalt on erinevad ka rakendatavad meetodid ning aruannete sisu ja vorm. Kui finantsarvestuses on näiteks äärmiselt oluline tulude ja kulude õige vastandamine, siis ettevõtte juhtkonda (ja juhtimisarvestust) see eriti ei huvita – palju olulisem on teada, kuidas mõjutab kulusid üks või teine juhtimisotsus. Juhtimisarvestuse esmane eesmärk on info tagamine sisetarbijatele (eri tasemete juhtidele). --- KOKKUVÕTE:

et juhtkond oskaks planeerida õiget tootmispinna suurust, materjali- ja tööjõukulud. Lõputöö eesmärk on arvutada uue toote omahind ja hinnata selle tasuvust, et planeerida tänavavalguse postide tootmist. Selleks on vajalik täita järgmised ülesanded: anda teoreetiline ülevaade toote kulude liikidest, omahinna arvutamise meetoditest, tasuvuspunkti ja rentaabluse arvutamise põhimõtetest; selgitada välja kulud, mis on vajalikud uue toote omahinna arvutamiseks; valida omahinna arvutamise meetod ja kalkuleerida toote omahind; leida tänavavalgustuse postide tootmise tasuvuspunkt ühikutes ja müügikäibena ning viia läbi tasuvuse analüüs erinevatel tegevusmahtudel; anda hinnang uue toote tasuvusele ja leida optimaalne tegevusmaht. Lõputöö esimeses osas selgitatakse välja kulude olemus, omahinna kujunemine ja tasuvuse arvutamine

mille olulisemad osad on tegevusaruanne ning raamatupidamise aastaaruanne kooskõlas rahvuslike raamatupidamisstandarditega või Rahvusvaheliste Finants- aruandluse Standarditega (ingl k International Financial Reporting Standards, lüh. IFRS). Nendes aruannetes puudub enamasti põhjus-tagajärg seos rahaliste ja mitterahaliste näitajate vahel. Huvigruppidel ei ole võimalik mõista, millised on ettevõtte tegevuse tegelikud kulud, tänu millele kavatseb ettevõte tulevikus kasumit teenida, mis omakorda tekitab küsimuse, kas ettevõte on pikas perspektiivis jätkusuutlik. Ettevõtete aruanded on keskendunud finantsinformatsiooni pakkumisele, mille raames väga vähe pööratakse tähelepanu mittefinantsilisele informatsioonile. Aruanded on seetõttu raskesti arusaadavad ning vähese läbipaistvusega. Hans Hoogervost, Rahvusvaheline Raamatupidamise Standardite Nõukogu (IASB) esimees

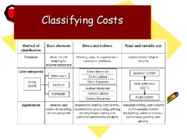

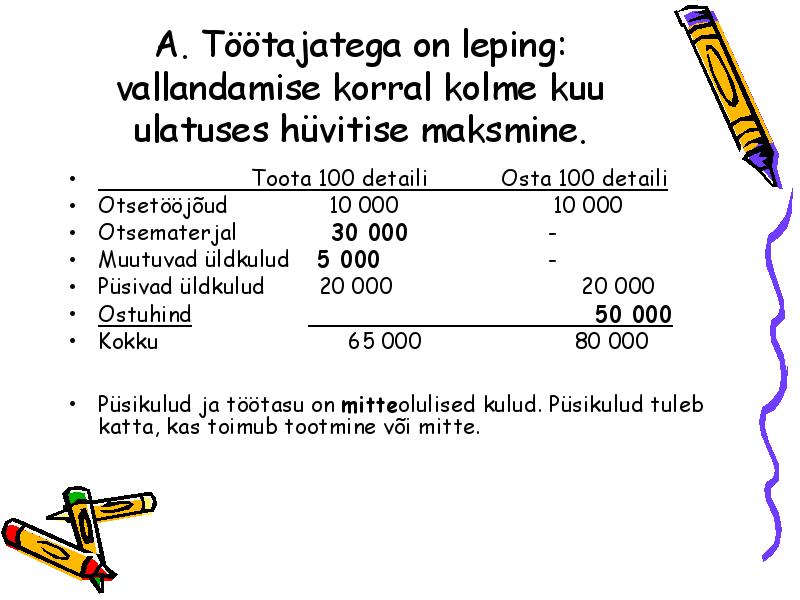

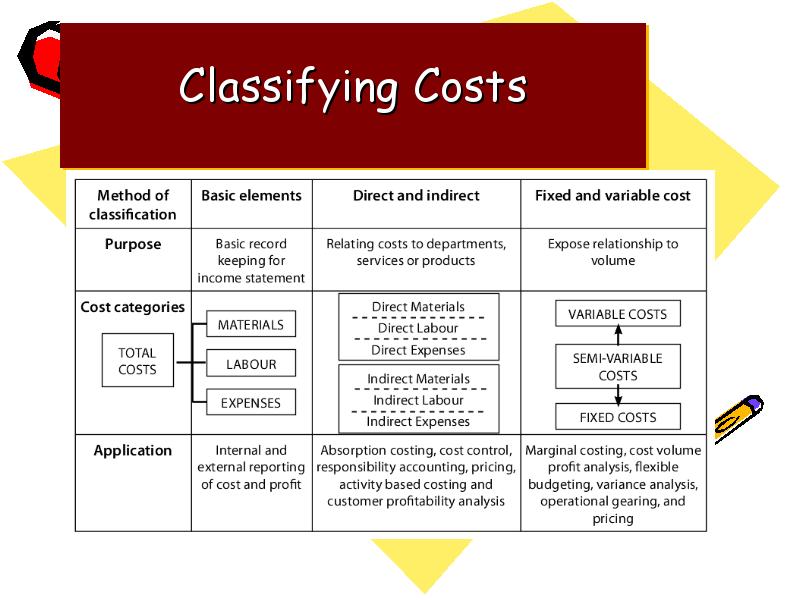

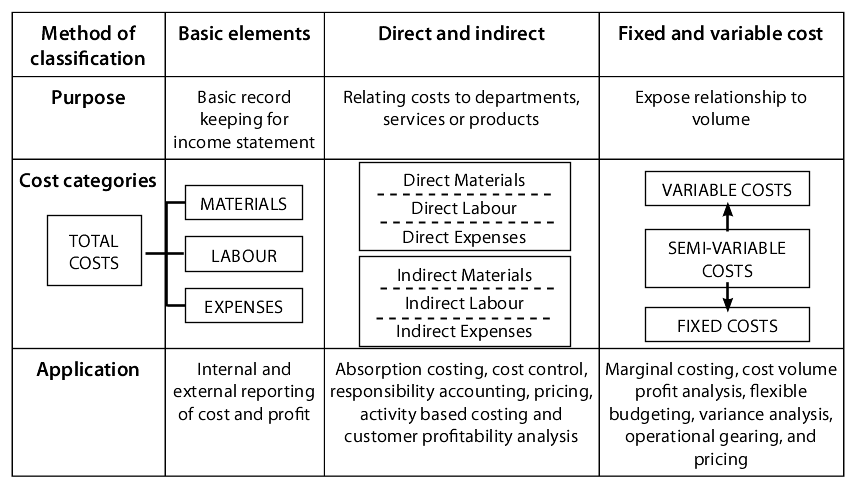

sisaldub püsiv kuutasu püsikuluna ja minutitasu muutuvkuluna. Otse- ja kaudkulud Kulusid võib liigitada otsesteks ja kaudseteks kuludeks: · otsekulu on kulu, mida saab seostada kulukandjaga (tootega, kliendiga, piirkonnaga jne). Otsekuludeks võib olla näiteks tootega seotud materjalikulu, kliendiga seotud reklaamikulu; · kaudkulu on kulu, mida ei saa otseselt seostada kulukandjaga. Kaudkuludeks võivad olla näiteks ettevõtte juhtimisega seotud kulud, arvutivõrgu haldamisega seotud kulud. Kuigi võib tunduda, et otsekulusid saab samastada muutuvkuludega ja kaudkulusid püsikuludega, ei ole see siiski täpselt nii. Mõlemad liigitused toimuvad erinevate kriteeriumide alusel. Näiteks kui seadmega toodetakse ühte toodet, on selle hoolduskulu ühelt poolt püsikulu, aga teisalt toote otsekulu. Kui sama seadmega 9

1.4. Finantsanalüüs 3 1.4.1. Finantsanalüüsi korraldamine ja informatsiooni allikad Analüüsi meetodid 1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1

Kõik kommentaarid