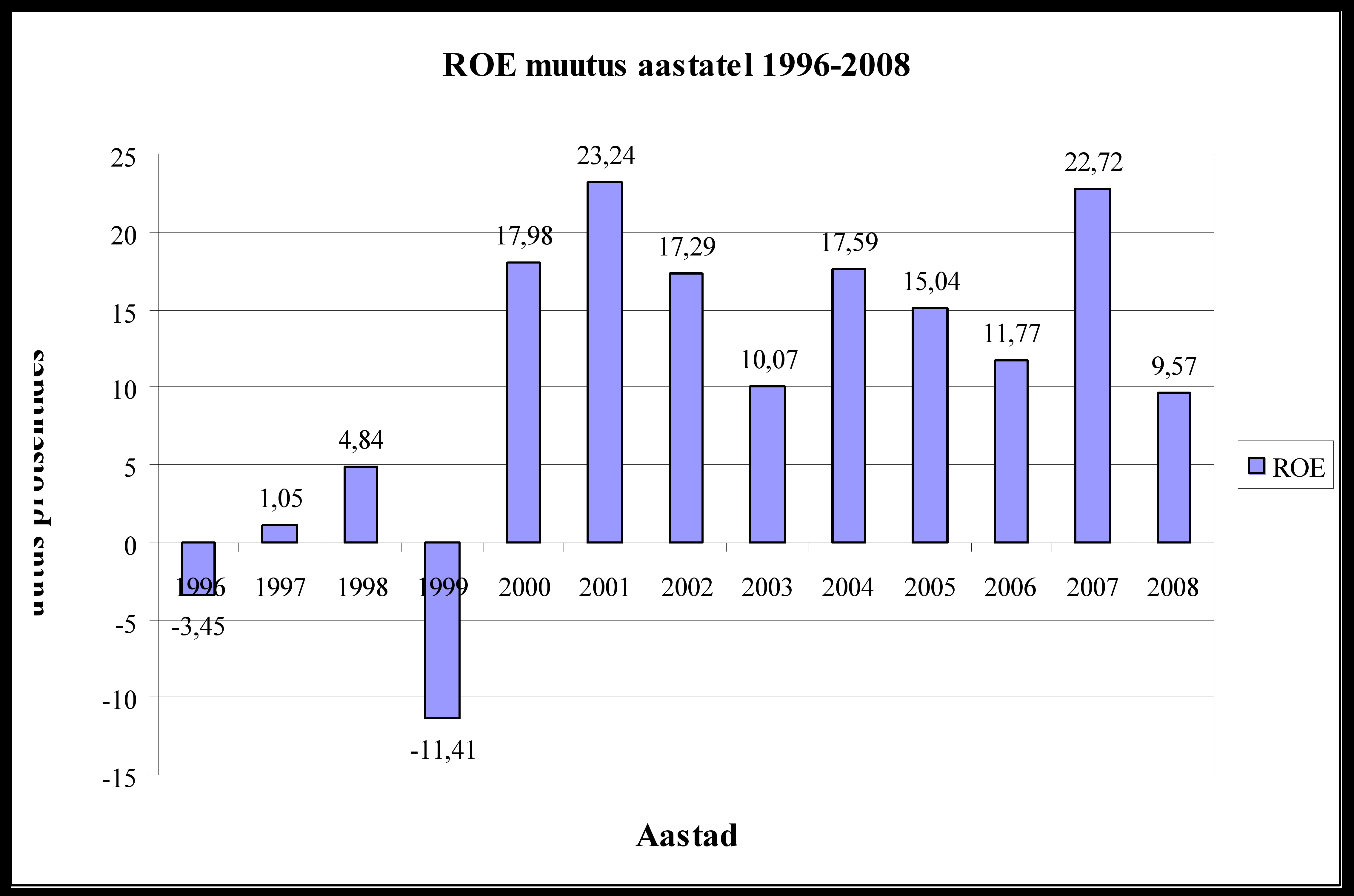

EESTI MAAÜLIKOOL Majandus- ja sosiaalinstituut ISESEISEV TÖÖ ÕPPEAINES FINANTSJUHTIMINE Koostajad: xxxxx xxxx xxxxx xxxx Juhendaja: x xxxx Tartu 2010 3 KESKMISE ETTEVÕTE BILANSI STRUKTUURI ANALÜÜS KÄIBE- JA PÕHIVARADE NING KOHUSTUSTE JA OMAKAPITALI SEISUKOHAST AASTATEL 2000-2008 Käibe- ja põhivara koos annavad vara kokku (A), mis on 100%. Bilansi struktuur käibe- ja põhivarade seisukohalt aastatel 2000-2008 Jälgides vahemikku 2000-2008 võime täheldada käibevarade osakaalu langust koguvarade suhtes ja põhivarade osakaalu suurenemist samas mastaabis. Nende näitajate puhul võime järeldada, et varade likviidsus on vähenenud, kuna varad on muutunud spetsiifili

Soliidsuskordaja E/A Näitab omakapitali osakaalu bilansis ehk kui suurel määral on firma vara finantseeritud omakapitaliga. Kapitali alluvus (Debt/Equity Ratio) D/E * Näitajat nimetatakse ka: kohustuste ja omakapitali suhe Võõrkapitali ja omakapitali suhe kajastab kohustuste suhet omakapitali. Omakapitali kordaja (Equity Multiplier) A/E * Näitajat nimetatakse ka: finantsvõimenduse kordaja Omakapitali kordaja näitab finantsjuhtimise taset ehk kas firma juhid on oskuslikult osanud võõrkapitali hankimise võimalused ära kasutada. Selgub kui suu kui suure osa lühiajalised ja pikaajalised kohustused Kapitaliseerituskordaja (Capitalization Ratio) * Näitajat nimetatakse ka: pikaajalise laenu osakaal Kordaja iseloomustab pikaajaliste kohustuste osatähtsust ettevõtte kogukapitalis Intresside kattekordaja Intresside kattekordaja mõõdab ettevõtte võimet maksta ärikasumi arvelt intressikulusid.

Puuduseks on sellega kaasnevad potentsiaalsed finantsraskused alates madalast likviidsusest kuni pankrotini. Mida enam kasutatakse laenukapitali, seda suurem on pankroti risk ja firma turuväärtuse langemise tõenäosus. Modiglian-Milleri (MM) teooria maksude ja muude turu ebamugavuste puudumisel ei ole seost kapitali struktuuri, kapitali kaalutud keskmise hinna ja ettevõtte turuväärtuse vahel. Firma turuväärtuse määravad firma reaalsed aktivad. 50) Finantsjuhtimise roll strateegilise planeerimise protsessis Finantsjuht hindab tõenäosust antud strateegilise eesmärgi saavutamiseks. Finantsjuhtimise meetodid kasutatakse strateegilise plaani teostatavuse hindamiseks ettevõtte antud olukorra ja perspektiivsete finantseerimisvõimaluste valguses. Finantsjuhtimine kontrollib strateegiliste plaanide elluviimist (rakendamist). Finantsanalüütik koostab rahaeelarved, mis aitaksid vältida likviidsusprobleeme.

Kordamisteemad õppeaines „Finantsjuhtimise üldkursus“ 1. Raamatupidamise ja finantsjuhtimise erinevus Raamatupidamine Finantsjuhtimine Mineviku vaatav Tulevikku suunatud Finantsaruannetel rõhk koostamisel Finantsaruannetel rõhk kasutamisel otsustusprotsessis Näitajateks puhaskasum Näitajateks rahavoog Riskianalüüs-veidi Korralik riskianalüüs 2. Finantsjuhi peamised otsustusvaldkonnad (3) 1)Kuhu investeerida? Pikaajaliste investeeringute

kokkuvõttes tootluse väiksema standardhälbe ja seega ka väiksema riski. Riski hajutamiseks põllumajandus ettevõtetes kasutatakse tavaliselt erinevaid tootmisliike, ka mittepõllumajanduslikke (taime- ja loomakasvatus; puidutöökoda jms). Madala ja negatiivne korrelatsioon tuluallikate vahel stabiliseerib kogutulu pikemas perspektiivis. Tootmise hajutamise probleem: võimalik efektiivsuse ja tulude kaotus spetsialiseeritud tootmiselt (mastaabidisökonoomika) 50. Finantsjuhtimise roll strateegilise planeerimise protsessis · Funantsjuht hindab tõenäosust antud strateegilise eesmärgi saavutamiseks. · Finantsjuhtimise meetodeid kasutatakse strateegilise plaani teostatavuse hindamiseks ettevõtte antud olukorra ja perspektiivsete finantseerimisvõimaluste valguses. · Finantsjuhtimine kontrollib strateegiliste plaanide elluviimist. · Finantsanalüütik koostav rahaeelarved, mis aitaksid vältida likviidsusprobleeme.

AUDENTESE ÜLIKOOL Majandusteaduskond Finantsjuhtimise õppetool Silja Voitka ETTEVÕTTE MAKSEVÕIME PARENDAMINE AKTSIASELTSI EVEN NÄITEL Bakalaureusetöö Juhendaja: Sander Karu, MBA Tartu 2006 SISUKORD SISSEJUHATUS ...................................................................................................................3 1. MAKSEVÕIME ANALÜÜSI TEOREETILISED ALUSED...........................................5 1.1. Maksevõime analüüsi meetodid..........

TARTU ÜLIKOOL Majandusteaduskond FINANTSARUANDLUSE ANALÜÜSI KODUTÖÖ TALLINNA KAUBAMAJA AS BAASIL Tartu 2013 SISUKORD SISUKORD...........................................................................1 1.SISSEJUHATUS..................................................................3 2.BILANSI HORISONTAAL- JA VERTIKAALANALÜÜS..................4 3.KASUMIARUANDE HORISONTAAL- JA VERTIKAALANALÜÜS....9 4.RENTAABLUS..................................................................14 5.EFEKTIIVSUSE SUHTARVUD..............................................16 6.LÜHIAJALISE JA PIKAAJALISE MAKSEVÕIME NÄITAJAD.........18 7.KOKKUVÕTE....................................................................21 8.KASUTATUD ALLIKAD.......................................................22 2 1. SISSEJUHATUS Antud k

kindlaks raamatupidamise ja aruandluse korraldamise põhinõuded. Aktsiaseltsil Viljandi Aken ja Uks on õigus ja kohustus pidada iseseisvalt oma raamatupidamise arvestust lähtudes eeskirjast. Raamatupidamise sise-eeskiri kinnitatakse aktsiaseltsi põhikirjas sätestatud korras. Raamatupidamise sise-eeskirju muudetakse ja asendatakse AS Viljandi Aken ja Uks omanikega kooskõlastatult majanduslikel kaalutlustel, aktsiaseltsi töö ümberkorraldamisel, lähtuvalt Eest Vabariigi Raamatupidamistoimkonna poolt väljaantavate juhendite ja 8 metoodiliste soovituste sisust ning riiklike maksuseaduste ja maksujuhendite muudatustest või muul põhjusel. Juhul kui raamatupidamise sise-eeskirju muudetakse, tuleb muudatustes märkida, millist osa, punkti või lõiku on parandatud või täiendatud ja muudatus lisada sise-

Kõik kommentaarid