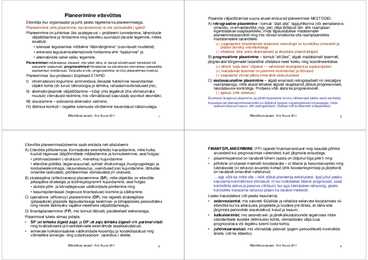

aruannete koostamise ega esitamise osas kehtestatud mingisuguseid üldiseid kohustuslikke arvestusprintsiipe. Juhtimisarvestuse süsteem tuleb organiseerida firmal 7 endal, silmas pidades just konkreetset firmat ning lahendamist vajavaid probleeme. Suurimaks väljakutseks juhtimisarvestuse puhul ongi konkreetse juhtimisotsuse tarvis kõige sobivama arvestusinfo leidmine. Kui juhtimisarvestust ei peeta vajalikuks, võib ta ettevõttes ka täiesti puududa. SISETARBIJAD Ettevõtte igapäevaseks juhtimiseks ei vaja juhid sama informatsiooni, mis huvitab näiteks kreeditore. Juht peab planeerima firma tulevikku, lahendama jooksvaid probleeme, võtma vastu arvukaid otsuseid selleks kõigeks on vajalik spetsiaalne informatsioon. RÕHK TULEVIKULE Suur osa juhi vastutusest on seotud planeerimisega, millest tulenevalt on juhi infovajadused tugeva tulevikuorientatsiooniga

see enam nii ei ole. Suunates peatähelepanu kulude arvestusele, võib ununeda peamine: milleks üldse kulusid arvestatakse (Karu, 2012, lk 4). Kulu on majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja arvatud omakapitali arvel omanikele tehtud väljamaksed (RPS § 3 lg 5). Kuluarvestus ühendab teatud määral finants- ja juhtimisarvestust. See jälgib kulude kajastamist nii ettevõtte finantsarvestuse protsessis (raamatupidamisregistrites, varude maksumuse kujunemisel ja kajastumisel bilansis, realiseeritud kaupade kulu kujunemisel kasumiaruandes) kui ka kulude analüüsi ja selle rakendusi ettevõtte siseses juhtimisarvestuse protsessis (toodete ja teenuste omahinna kalkuleerimisel, hinna kujundusel jne.). Kululiikide arvestus peab selgitama, millised kulud, võttes arvesse nende kujunemise

Aktsiad - Dividendid Ostjad Müük Akumu- (deebi- leeritud torid) kasum Joonis 1. Ettevõtte ärimudel. MAJANDUSARVESTUS Kertu Lääts 2004 5 Lähtuvalt majandusarvestuse funktsioonide määratlusest võib eristada finants- ja juhtimisarvestust. Neid käsitletakse teoreetiliselt majandusarvestuse eri osadena, kuigi neis on nii erinevusi kui ka sarnasusi. Praktikas sageli samastatakse majandusarvestust raamatupidamisega, kuigi majandusarvestus on palju laiem mõiste. Kui käsitleda mõistet "raamatupidamine" sõna-sõnalt, siis leiame, et peaks tegemist olema raamatuga, kuhu kogu aeg tehakse mingeid märkmeid. Nõnda tegelikkuses toimitaksegi, sest ettevõtte raamatupidaja(d) registreerivad pidevalt ettevõtte majandus-

toodetele. Juhtimisarvestussüsteemi komponendid on omavahel kooskõlas olevad, ettevõtte eripäradega ja töötajate vajadustega sobivad ning kohandatud: kuluarvestus, eelarvestamine ehk planeerimine, aruandlus, tegevustulemuste mõõtmine. Kuluarvestus ja juhtimisarvestus Kuluarvestus on ettevõtte ressursside omandamise või kasutamisega seotud informatsiooni mõõtmine ja aruandlus. Kuluarvestus ühendab endas finants- ja juhtimisarvestust. Kuluarvestus jälgib kulude kajastamist ettevõtte finantsarvestuse protsessis (raamatupida- mine, aruanded jne) ja samuti kulude kogumist, süstematiseerimist ja analüüsimist juhtimisarvestuse protsessis (omahinna kalkuleerimine, hinnakujundus jne.). ETTEVÕTTED VAJAVAD KULUARVESTUST KOLMEL EESMÄRGIL: valmis- ja pooltoodete varude maksumuse määramiseks ning realiseeritud toodete kulude kindlaks tegemiseks e finantsarvestuse aruannete koostamiseks;

Finantsraamatupidamise kordamine 1. Majandusarvestuse põhivaldkonnad: Statistika, Sisekontroll, Finantsarvestust, Auditeerimist, Juhtimisarvestust, Finantsanalüüsi, Kuluarvestust, Eelarvestamist, Maksuarvestust, Finantsjuhtimist Keskset rolli omab finantsarvestus 2. Raamatupidamine on : Kitsamas tähenduses mõistetakse raamatupidamise all majandusüksuse tegevuse ja selle tulemuste kohta mis tahes infokandjatel (raamatus, paberdokumentidel, digitaalsel kujul jms) arvestus- ehk raamatupidamisregistrite pidamise süsteemi. Seadusandlusest tuleneva raamatupidamise korraldamise kohustuse all mõistetakse

1. Suundumused kuluarvestuses Kuluarvestus ühendab teatud määral finants- ja juhtimisarvestust. Ta jälgib kulude kajastamist nii ettevõtte finantsarvestuse protsessis kui ka kulude analüüsi ja selle rakendusi ettevõtte siseses juhtimisarvestuse protsessis. 2. Kulud ja kulude juhtimine KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustlase omakapitali, va omanikele tehtud väljamaksed omakapitalist.

Plaanimisel tuleks silmas pidada: standardsete toodete (tellimuste) kohta, võimaldades välja tuua · SP (et tehtaks õigeid asju) ja OP (et asju tehtaks õigesti ehk parimal viisil) prognoositava või tegeliku tulemi toote kohta; ning kvalitatiivsete ja kvantitatiivsete eesmärkide tasakaalustatust; · juhtimisarvestust, mis võimaldab pidevalt (pigem perioodiliselt) kontrollida · erinevate funktsionaalsete valdkondade koosmõju ja kooskõlastatust ning äriedu (või ka ebaedu). võimalikke sünergia- ning substitutsiooni- (asendus-) efekte. Ettevõtluse alused - Arvi Kuura 2011 3 Ettevõtluse alused - Arvi Kuura 2011 4

Välistarbijateks kreeditorid, tarnijad, ostjad, pangad, maksuhaldurid, valitsus ja ka avalikkus. Huvigruppide infovajadus on erinev ja seega tuleb neile koostada erineva detailsusega aruandeid. Info kasutajate alusel võib aruandeid liigitada: raamatupidamise ehk finantsaruanneteks; maksudeklaratsioonideks; statistilisteks aruanneteks. Lähtuvalt funktsioonidest eristatakse majandusarvestuse osadena: finantsarvestust; juhtimisarvestust; kuluarvestust; maksuarvestust; finantsanalüüsi; eelarvestamist, sisekontrolli; auditeerimist. Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada. Kõikide osade rakendamine ei ole kohustuslik. Raamatupidamise korraldamise kohustus on, seadusest tulenevalt, kõigil ettevõtjatel. Arvestuse

Välistarbijateks kreeditorid, tarnijad, ostjad, pangad, maksuhaldurid, valitsus ja ka avalikkus. Huvigruppide infovajadus on erinev ja seega tuleb neile koostada erineva detailsusega aruandeid. Info kasutajate alusel võib aruandeid liigitada: raamatupidamise ehk finantsaruanneteks; maksudeklaratsioonideks; statistilisteks aruanneteks. Lähtuvalt funktsioonidest eristatakse majandusarvestuse osadena: finantsarvestust; juhtimisarvestust; kuluarvestust; maksuarvestust; finantsanalüüsi; eelarvestamist, sisekontrolli; auditeerimist. Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada. Kõikide osade rakendamine ei ole kohustuslik. Raamatupidamise korraldamise kohustus on, seadusest tulenevalt, kõigil ettevõtjatel. Arvestuse

meetod) on finantsarvestuse ja juhtimisarvestuse infobaasina nende ühisosa. Finantsarvestuses kasutatakse kuluarvestuse infot finantsaruannete koostamisel. Juhtimisarvestus ammutab kuluarvestusest infot nii otsuste langetamise kui ka juhtimise selliste osategevuste nagu eelarvestamine (planeerimine), tegevuse hindamine ja reguleerimine (controlling) tarvis. Juhtimisarvestust vastandatakse sageli finantsarvestusele. Kuigi mõlemad käsitlevad sisuliselt ühte ja sama valdkonda – info kogumist, klassifitseerimist ja aruannete koostamist – on nende eesmärgid siiski hoopis erinevad, millest johtuvalt on erinevad ka rakendatavad meetodid ning aruannete sisu ja vorm. Kui finantsarvestuses on näiteks äärmiselt oluline tulude ja kulude õige vastandamine, siis ettevõtte juhtkonda (ja juhtimisarvestust) see eriti ei huvita – palju olulisem on teada, kuidas

tulemustesse erinev. Väliseid infotarbijaid (aktsionärid, võlausaldajad, riigiametid jne.) huvitab e/v kui terviku kohta käiv info, mida võimaldab finantsarvestus. E/v sisesed infotarbijad (juhtkond, töötajaskond jt.) vajavad infot e/v siseste igapäevaste otsuste vastuvõtmiseks, mis võimald. hinnata e/v allüksuste ja erinevate tegevussegmentide tulemusi. Sel- lega tegeleb juhtimisarvestus. Kuluarvestus ühendab teatud määral finants- ja juhtimisarvestust. Jälgib kulude kajastamist: · e/v finantsarvestuse protsessis (rp. registrites, varude maksumuse kujunemisel ja kajastumisel bilansis, realis. kaupade kulu kujunemisel kasumiaruandes); · kulude anal. ja selle rakendusi e/v siseses juhtimisarvestuses (toodete ja teenuste omahinna kal- kuleerimisel, kulude planeerimisel, hinnakujundusel jne.). E/v kuluarvestuse süsteemi loomisel tuleb määratl. eesm., milliseid süst. peab täitma. Kuluarvestu- se süst. eesm. jaot.:

on sees ka juba tekkinud kasumi osa, aga aastalõpu varade seis ei ole puhaskasumi tekitamisel aluseks olnud. Seetõttu saadakse rentaablused tihti põhjendamatult väiksed. Probleemi lahendamiseks võiks aluseks võtta näiteks aasta keskmise varade seisu. 13 Bilanss ja kasumiaruanne koostatakse tavaliselt kord aastas. Asjalike rahandusotsuste jaoks on vaja aga operatiivsemat informatsiooni (sh juhtimisarvestust). Näiteks praegune situatsioon Eestis, kus ettevõtted on kohustatud esitama oma majandusaasta aruande 6 kuud pärast majandusaasta lõppemist, on nonsenss. 14 Gauss, keda peetakse maailma suurimaks matemaatikuks, nimetas kahekordset kirjendamist ja bilansi põhimõtet maailma suurimaks matemaatiliseks saavutuseks. 15 Income tähendab Ameerikas kasumit, Inglismaal aga tulu. Rahvusvaheline Arvestusstandardite Komitee kasutab tulu tähistamiseks terminit income. 16

· ettevõtte siseste tulemusüksuste tegevustulemuste kindlaksmääramine ja jooksva majandustulemuse hindamine. 7 Loetletud eesmärkide saavutamiseks on vajalik ettevõtte loodav/olemasolev kuluarvestuse süsteem liigendada omakorda kululiikide, kulukohtade ja kulukandjate arvestuseks. 2. Kuluarvestuse süsteem, kululiigid Kuluarvestus, nagu öeldud, ühendab teatud määral finants- ja juhtimisarvestust, jälgides nii kulude kajastamist raamatupidamisregistrites, varude maksumuse kujunemist ja kajastamist bilansis, müüdud kaupade kulu kujunemisest kasumiaruandes kui ka kulude analüüsi ja selle rakendusi ettevõtte siseses juhtimisarvestuse protsessis (toodete ja teenuste omahinna kalkuleerimisel, kulude kavandamisel, hinnakujundusel jne). Seega peab kuluarvestus olema: · planeeritud planeerides, eelarvestades kulusid luuakse eeldused kulude

TÜ majandusarvestuse õppetooli töötajad on analüüsinud Eesti ettevõtete sisemiste arvestussüsteemide arenguid (vt Haldma, Lääts, 2002; Lääts, Haldma, Moeller, 2011) Eesti suuremate ettevõtete andmetel. Ettevõtted on viimasel aastakümnel intensiivselt arendanud kasutatavaid kulu- ja juhtimisarvestuse süsteeme. Arvestussüsteemides muudatusi tinginud peamiste keskkonnamõjuritena näevad ettevõtete juhid tihenevat konkurentsi ja läbitud koolitusprogramme. Olulise siirdemajanduse juhtimisarvestust mõjutava keskkonnategurina võib käsitleda üldist majandusarvestuse (raamatu- pidamislikku) keskkonda. Peamiste organisatsiooniliste mõjuritena käsitletakse juhtide vajadust detailsema segmentide tegevustulemusi puudutava info järele, toodangu struktuuri muutuseid ja turustruktuuri muutuseid ja ettevõtte suurust. Eesti tootmisettevõte juhtimisarvestussüsteemide ja neid mõjutavate tegurite analüüsi peamised tulemused kajastuvad järgnevates momentides (Haldma, Lääts, 2002):

saavutatud edu. Kuna juhtimisarvestuse aruandeid kasutab ainult konkreetse organisatsiooni juhtkond, ei ole aruannete koostamise ega esitamise osas kehtestatud mingisuguseid üldiseid kohustuslikke arvestusprintsiipe. Juhtimisarvestuse süsteem tuleb organiseerida organisatsioonil endal, silmas pidades lahendamist vajavaid probleeme. Suurimaks väljakutseks juhtimisarvestuse puhul ongi konkreetse juhtimisotsuse tarvis kõige sobivama arvestusinfo leidmine. Kui juhtimisarvestust ei peeta vajalikuks, võib see organisatsioonis ka täiesti puududa. Tabel 1. Finantsarvestuse ja juhtimisarvestuse võrdlus TUNNUS FINANTSARVESTUS JUHTIMISARVESTUS Eesmärk Info firma finantsseisundi ja Info ettevõtte juhtidele äritegevuse tulemuste kohta planeerimiseks, juhtimisotsuste välistarbijatele langetamiseks, kontrolliks

või selle allüksuse juhtimisel? 3. Mis on juhtimisarvestus ja kuidas seda ettevõtte või selle allüksuse juhtimisel kasutatakse? 4. Millisel eesmärgil kasutavad (peavad) juhid juhtimisarvestust? 5. Mida kujutab endast juhtimisarvestussüsteem? 6. Millist infot peaksid juhid omama ressursside tarbimisega seotud kulutuste kohta? 7. Millistel eesmärkidel kasutatakse enamasti juhtimisarvestuse informatsiooni? 17.3. Kulude liigid