KASUTATUD KIRJANDUS 1. Alver, L., Alver, J., Finantsarvestus. Tallinn: Deebet, 2009, 260 lk 2. http://et.wikipedia.org 3. http://fp.lhv.ee/forum/invest/128184?locale=en 4. http://www.minuraha.ee/ 5. http://www.rak.edu.ee 6. http://www.swedbank.ee/investor 7. Lepik, K., Korjus, K., Optsioonid II - Optsioonide tüübid ja optsiooniturg, www.tarkinvestor.ee/artiklid.php?idee=54, 09.05.2008 8. Nurga, A., Investeerimise teejuht. AS Äripäev 2007, 168 lk 9. Saario, S., Investeerimisraamat. Tallinn 2009, 228 lk 10. Zirnask, V., Kamenik, E., Jõepera, J., Väärtpaberite teejuht. Eesti Päevaleht AS 2008, 207 lk LISAD Lisa 1. Aktsia hind Joonis 1. Aktsia hinnad (www.swedbank.ee/investor)

õiguse osaleda aktsionäride üldkoosolekul ning kasumi ja aktsiaseltsi lõpetamisel allesjäänud vara jaotamisel, samuti muud seaduses sätestatud ja põhikirjaga ettenähtud õigused nn aktsionäriõigused. Aktsia ei ole fikseeritud tuluga finantsinstrument, kuid aktsionäril on õigus saada osa ettevõtte kasumist dividendide näol. Võrreldes võlakirjadega on aktsiad märksa riskantsemad väärtpaberid ja sobivad pigem riskialtimatele investoritele. 1.2 Investeerimise mõiste Investeering on kasu saamise eesmärgil tehtud pikaajaline kapitalimahutus ja parim viis rikkuse pikaajaliseks kasvatamiseks on investeerimine. Investeerimistegevus jaotatakse enamasti 3 kaheks: reaalinvesteeringud ja finantsinvesteeringud. Esimene neist tähendab reeglina materiaalse vara näiteks maa, tööpingid jms ostmist. Finantsinvesteeringud on eelkõige teatud õiguste ja kohustuste nt

baasaasta hinnaindeksiga realiseerimise printsiip - raamatupidamises rakendatav printsiip, kus tulud arvestatakse realiseerimise momendil või lepingus fikseeritud perioodi(de) kohta. Realiseerimise momendiks loetakse omandiõiguse ülemineku momenti ostjale rebatt - väljateenimata intress, mis tagastatakse laenuvõtjale laenu ennetähtaegsel maksmisel regionaalne fond - investeerimisfond, mis paigutab raha vaid teatud regiooni väärtpaberitesse regulaarse investeerimise strateegia - väärtpaberite ostmine kindla summa ulatuses regulaarsete ajavahemike järel repo - tagasiostuleping, millega väärtpaberite emitent kohustub investorilt tagasi ostma obligatsiooni määratud hinnaga revalveerimine - koduse raha väärtuse tõstmine teiste valuutade suhtes e kursi alandamine riigieelarve - valitsuse tulusid ja kulusid kajastav dokument riigivõlakiri - riigi poolt emiteeritud võlakiri

79. Nimetage rahanduse erikursusi. Rahandus kui õppeaine on väga mitmetahuline ja koosneb mitmest erikursusest: ettevõtte rahandus, pangandus, investeeringud, finantsturud, rahateooria, kinnisvara rahndus jms. 80. Millega tegeletakse finantsjuhtimises? Finantsjuhtimises on omavahel põimunud finantsarvestus, mikro- ja makroökonoomika, statistika ning matemaatika. Järjest rohkem on hakatud rõhutama ka õiguslikke aspekte. Seetõttu võib finantsjuhtimist nimetada ka interdisplinaarseks õppeaineks, mis eeldab häid eelteadmisi teistest majandusainetest ja loogilist mõtlemist. 81. Mis on investeerimisotsused ja mis finantseerimisotsused? Tooge ka nende seos bilansiga. Ettevõtte rahandustöö on tihedalt seotud bilansi juhtimisega. Bilansiga seotud otsused võib jagada üldjuhul kaheks: investeerimisotsused ja finantseerimisotsused. Investeerimisotsused on ressursside paigutamisega seotud otsused (ettevõtte varade portfelli koostamine ning finantseerimisotsused on s

3 elavdavad turgu. Siin on selline psüholoogiline koht- isikute käitumist võib mõjutada ka see kuidas on korraldatud dividendide maksustamine, rohkem tuntakse huvi aktsiatesse paigutamisse , kui dividendi tulult ei pea maksma tulumaksu dividendi saajad. Maksustamisele ei kuulu deposiitide intressid- ei loeta finantsinvesteeringuna. Tänu sellele et on maksustavad finantsinvesteeringute tulud on võimalik avada pangas investeerimis konto vms. Analoogne arvelduskontole, erinevus et sinna laekuvad investeeringutest saadavad tulud ja sellelt kontolt saab teha investeeringuid ehk osta uusi väärtpabereid. ( annab võimaluse oma maksukohustust edasi kantida). Maksame kontole sisse nt 100 eurot ja eelmine aasta nt laekus sinna investeerimistulu 50 eurot, samuti laekus 100 eurot mingit investeerimistulu. Nüüd tekib vajadus teha uus finantsinvesteering

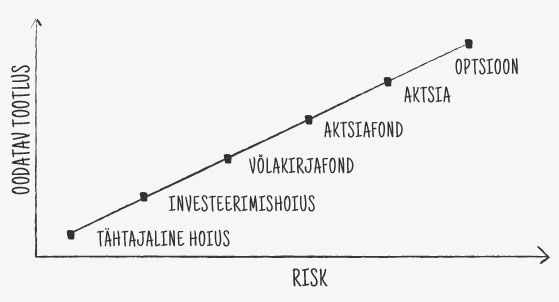

müüma teatud finantsvara eelnevalt kokkulepitud tingimustel. Ei kaubelda börsil. Väärtpaberiturud: reguleeritud (börsid) ja reguleerimata (OTC market). Reguleeritud: läbipaistvus e kauplemisinfo kättesaadavus, liikmete ja börsiettevõtete usaldusväärsus, turvalisus e investeeringute tagamine. Turuosalised: Raha paigutajad (investorid) Raha hankijad (emitendid) Vahendajad Infrastruktuuri- ja järelvalveasutused Aktsiatesse investeerimise plussid ja miinused: Plussid: Ostuga muutud ev omanikuks On võimalik osa võtta üldkoosolekust On õigus osale ev varast ja kasumist Õigus dividendidele Miinused: Aktsia hind võib kõikuda Reaalne risk kaotada investeeritud vara Eeldab põhjalikku ev majandusseisu analüüsimist Börsil mittekaubeldavat aktsiat võib olla raske müüa Aktsia hind on kõikuv ja sõltub ev majanduslikust olukorrast Peab arvestama tehingukulude ja konto hooldustasudega

väärtust investori jaoks. 6. Olge valmis selgitama mõisteid lihtintress, liitintress, efektiivne (tegelik) intressimäär, intresside kapitaliseerimine, diskonteerimine Lihtintress- kasutatakse aastast lühemate perioodide puhul (lühiajaliste ehk kuni 1 aasta kestusega väärtpaberite kogunenud intressi või väärtuse leidmisel jms). Intressi arvutatakse püsivalt rahasummalt. Enamasti investeerimise periood on lühike. Intressitulu ei reinvesteerita. 1 Liitintress- rahanduses kõige enam levinud. Intressi arvutamisel lisatakse algsele põhisummale ka eelnevatel perioodidel juba kogunenud intress. Intressi arvutatakse muutuvalt põhisummalt. Alati eeldatakse intressitulu reinvesteerimist. Intress, mida arvestatakse muutuvalt põhisummalt ning intress reinvesteeritakse.

Olenevalt majandusest võib raha väärtus muutuda 7. Olge valmis selgitama mõisteid lihtintress, liitintress, intresside kapitaliseerimine, efektiivne intressimäär (EAR), reaalne ja nominaalne intressimäär Lihtintress kasutatakse reeglina aastast lühemate perioodide puhul (lühiajaliste ehk kuni 1 aasta kestusega väärtpaberite kogunenud intressi või väärtuse leidmisel jms). Intressi arvutatakse püsivalt rahasummalt. Enamasti investeerimise periood on lühike. Intressitulu ei reinvesteerita. Liitintress rahanduses kõige enam levinud. Intressi arvutamisel lisatakse algsele põhisummale ka eelnevatel perioodidel juba kogunenud intress. Intressi arvutatakse muutuvalt põhisummalt. Alati eeldatakse intressitulu reinvesteerimist. Intresside kapitaliseerimine intressi lisamine kasvitatavale kapitalile. EAR - kui palju tegelikult teenitakse/makstakse. Efektiivne aastane intressimäär seega vastab

Kõik kommentaarid