Rahanduse konspekt (0)

Rahandus üldisemas tähenduses on raharessursside juhtimine.

1. Riigi rahandus - riigi teenindamine raharessurssidega.

Tulude kogumine ja ümber jaotamine (riiklike fondide moodustamine)

Stabiliseerimisfunktsioon – maksupoliitika abil tagada riigi stabiilne majanduskasv.

2. Ettevõtte rahandus - tegeleb ettevõtte rahaliste ressursside ratsionaalse paigutamise ja

suunamisega.

Väliste ja sisemiste allikate moodustamine ettevõttes.

o Sisemised allikad - moodust ev majandustegevusest (puhaskasum, amortisatsioon).

o Välised allikad- võõrvahendid (laenud, omafinantseerimine).

Kapitali eelarvestamine.

Käibevara juhtimine.

3. Kodumajapidamisrahandus.

Ettevõtte rahandus on seotud bilansi juhtimisotsustega, mida võib jagada kolmeks:

investeerimisotsused ehk investeerimispoliitika – seotud ressursside paigutamisega (aktiva)

finantseerimisotsused ehk finantseerimispoliitika – seotud ev fin struktuuriga (passiva) ja raha

hankimisega kapitaliturgudelt

väljamakseotsused ehk dividendipoliitika – div väljamaksete suuruse ja aja otsused

Kõik on omavahel seotud: inv otsused tekitavad vajaduse fin otsuste järele, div poliitika on seotud nii inv-

kui fin otsustega.

Rahastamise allikad:

Laenukapital – lühiajaline ja pikaajaline (pangalaenud, kommertspaberid, faktooring, spontaansed

allikad, muud, võlakirjad, liising)

Omakapital – aktsiate emissioon (avalik ja suunatud, senised aktsionärid, riskikap investorid, strat

partnerid) ja sisemine omakapital (jaotamata kasum).

Hübriidfinantseerimine – eelisaktsiad, vahetusvõlakirjad, ostuõigused, valitsusepoolne sihtfin.

Omakapital on ettevõtte omanikule kuuluv kapital. Rp tähenduses koguvarade ja -kohustiste vahe ehk

netovara.

Omakapitali kirjed:

Aktsia- või osakapital, registreerimata, sissemaksmata, ülekurss, oma osad, reservkap, muud reservid,

muu omakapital, eelm per jaotamata kasum, aruandeaasta kasum.

Aktsia min väärtus 0,10, osa min väärtus 1 eur.

Seotud omakapital: osakap, ülekurss ja reservid – ei tohi teha väljamakseid

Vaba omakap: eelm per ja jooksva aasta kasum – saab teha väljamakseid, moodustada reserve,

suurendada osakapitali.

Sisemine omakapital: on ettevõtte poolt teenitud. Aruandeaastate ja jooksva aasta kasum. Kasum on küll

sisemise omakapitali allikas, kuid kasumi arvelt ei saa teha inv ja soetusi. Selleks on vaja ka raha.

Kasumit mõjutab sissetulekute ja väljaminekute vahe, kuid ka mitterahaline kulu (amort). Põhivara

amortiseerimisel tekib kulu, kuid see ei tähenda rahalist väljaminekut. Rahaline ülejääk on mõistlikum

investeerida tulude juurde genereerimiseks, ühtlasi säilitades varalise ülejäägi pv soetuse vajaduseks.

Eesti ev eelistavad finantseerimisel kasutada sisemist omakapitali (vähem monitooringut, intressikulu,

jälgimist), kuid mõistlikum oleks kasutada väliseid allikaid (pangalaen jms).

Väline omakapital: investeeritakse ev-sse ettevõtteväliselt ja sellega kaasneb tavaliselt osakap sisemine

struktuurimuutus. Sissemakseid võivad teha nii senised kui uued osanikud. Uued osanikud tekivad

emissiooni teel kas avaliku või suunatud pakkumise käigus.

Kapitali kaasamine: ev võib sattuda olukorda, kus omavahenditest ei piisa ja bilanss ei kannata välja ka

võõrkapitali (laenu) kaasamist. Lahendus on aktsiaemissioon, millega ev väldib kindla tähtajaga

võlakohustust ja intresse. Reguleerib äriseadustik. Aktsiad jagunevad: lihtsaktsiad ja eelisaktsiad.

IPO – aktsiate esmane pakkumine börsil (initial public offering). IPO-t aitab korraldada inv pank või muu

fin asutus, kes analüüsib nõudlust ja otsib sobivat hinnataset, koostab emissiooniprojekti ja registreerib

selle finantsinspektsioonis. Aktsiad ostnud investorid saavad ev kaasomanikeks (mitte võlausaldajateks).

Neil on võimalik osa saada ev väärtuse kasvust ja dividendidest.

Avalikul emissioonil saavad osaleda nii olemasolevad kui uued investorid.

Suunatud emissioonil pakutakse aktsiate märkimis- või ostuõigust valitud isikutele (olemasolevad

aktsionärid, valitud pangad või investeerimisfondid).

Riskikapital: äriinglid ja riskikapitalifondid.

Riskikapital on üldjuhul tähtajaline raha, mida soovitakse ettevõttest välja viia tavaliselt 5-7 a jooksul.

Äriinglid on keskmisest varakamad eraisikud, kes investeerivad alustavasse ev-sse, kui ev plaan on äri

suureks kasvatada ja Eestist kaugemale viia. Äriinglitel peab olema sellist raha, mida ei ole kahju

kaotada.

Äriingli eesmärgiks on teha otseinv-id suure kasvupotentsiaaliga, kuid riskidega ev-sse, sest soov on

siiski teenida kasumit. Enne äriingli poole pöördumist peab ev-l olema ülevaade turust ja sihtrühmast,

tõestada, et turul on nende järgi vajadust ja selle tõttu kasutatakse uudseid tehnoloogiad, minnakse uutele

turgudele või tahetakse muuta majandusharu. Inv tavaliselt 20 000 – 200 000 eurot (max 500 000).

Inv võib tulla konverteeritava laenuna või otse inv-na omakapitali (selle kaudu saab ingel osanikuks).

Riskikapitaliettevõte on inv haldur, kes haldab riskikap fondi, kuhu investorid paigutavad raha. Inv

perioodiks on tavaliselt 5-7 a ja kasumitootlus 25-30% aastas. Riskikapitaliettevõttel on kasulik teha suuri

investeeringuid küpsemas faasis ev-le või suuremat finantseeringut nõudvatesse ev-sse. Eesmärgiks on

leida kõrge kasvupotentsiaaliga ettevõte ja neisse investeerida.

Jagunevad: era- ja riiklikud riskikapitalifondid.

Erafondid lähtuvad ev tegevussektorist, kasvupotentsiaalist, tehnoloogiast ja arengufaasist.

Riiklikud keskenduvad riiklikult olulistele strat suundadele. Peamiseks eesmärgiks on kõrvaldada

turutõrge, mis esineb varases fin faasis ja vajadusel suunata konkreetsete maj sektorite arengut.

Kuna riskikapital on valmis võtma kõrgemaid riske, on ka hind kallim (võrreldes pangalaenuga). Oodatav

tootlus peaks olema 25+%. Lisaks soovib riskikapital ka (enamus)osalust ev-s ja kontrolli ev juhtimises.

Hübriidfinantseerimine: on segu oma- ja laenukapitalist. Kasutatakse selliseid instrumente, millel on nii

omakap kui laenukapitalile iseloomulikke jooni. Nt saadakse rahastus osaliselt omakapitali ning sihtfin e

toetusega (ühisrahastus). Ev võib kaasta võõrkapitali laenuna, mis hiljem klassifitseeritakse osaluseks.

Mezzanine hübriidlaen: tähtajaline võõrkapital, mida saab kasutada omakapitali asemel. Hübriidlaen on

aktsiainv-st madalama riskiga ja pakub lihtsamat võimalust inv-st väljuda. Mezzanine-laenul on

lõpptähtaeg, misjärel investor saab ev-st väljuda. Riskitaluvuselt jääb pangalaenu ja erakapitali vahele.

Saab kasutada: inv ev laiendamisse (käibekapital, põhivara), ev ost-müük, refinantseerimine (lühiaj

laenud pikaajalisteks).

Ei sobi: start-up ja turnaround situatsioonides, kus inv-st vajatakse neg rahavoo pos pööramiseks.

Tuleb kokku leppida igaaastaselt makstav intress ja fin per lõpul tagastatav laenu põhiosa ning

osalusoptsioonide registreerimine.

Ühisrahastus:

Rahastamisviis, kus projektide elluviimiseks vajaminev raha kogutakse väikeste summade kaupa paljudelt

investoritelt. Toimub veebiplatvormide kaudu, kus saavad kokku isikud, kellel on vaja raha projekti

teostamiseks ja investorid, kes soovivad laenata või investeerida (ka annetada).

Rikastavad valikuvõimalusi – tarbijad saavad pankadest erinevate tingimustega võimaluse laenu võtta,

väikeinvestorid saavad võimaluse väikeste summade paigutamise võimaluse varem

mittekättesaadavatesse varadesse, suurinvestorid saavad võimaluse mitmekesistada investeerimisportfelle

ja alustavad ettevõtjad alternatiivse rahaallika pankade ja kapitalituru kõrvale.

B2B (business-to-business ehk ärilt ärile)

B2C (business-to-consumer ehk ärilt inimesele)

C2B (consumer-to-business ehk inimeselt ärile)

P2P (peer-to-peer ehk inimeselt inimesele)

Ühisrahastamine võib olla annetuse- või kasumipõhine. Nende kahe vahele jävad mitterahalisel tasul või

eelmüügil põhinevad rahastamisplatvormid.

Annetuspõhine: annetusel või mitterahalisel tasul põhineva ühisrahastamisega toetatakse loovmajanduse

valdkonna projekte (Hooandja, spordi puhul Stardipaik).

Eelmüügil põhinev: loovmajanduse ja kultuuriprojektide vallas, aga ka ärilise olemusega projektid

(KickStarter, Indiegogo, Twino).

Kasumipõhine: tarbimislaenude andmine ühisrahastamise vormis (Bondora, Mintos, Moneyzen,

Omaraha). Kinnsivarasse ja ettevõtlusesse investeerimiseks Crowdestate, Fundwise, City Now,

Estateguru. Faktooringut pakuvad Investly (võimaldab ev arveid rahastada eraisikutel) ja Inwise (ärilt

ärile faktooring).

Mitmetasandiline – Elektritransport kogub ühisinvest vormis raha eraisikutelt elektrisõidukite ostmiseks,

mis hangitakse renditeenuse pakkumiseks.

Riskid on sarnased investeerimisega kaasnevate riskidega s.t võimalus raha kaotada. Puudub regulatsioon

ja järelevalve. Rahastamist otsivate isikute poolt vaadatuna on nõrk külg väärtpaberituru seaduses

sätestatud piirmäär, mis võimaldab ilma avaliku emissiooni reeglite alla minemata kaasata kuni 100 000

eurot.

Ühisrahastuvõimalused on küllaltki kallid ja läbipaistmatud. Ettevõtete silmis keeruline ja ei tekita

usaldust, mistõttu ev-d eelistavad pangalaenu.

Soovitused:

Toodet omavad ev-d võiksid kasutada väismaiseid ettemüügil põhinevaid platvorme, kus preemiaks

pakutakse oma toodet. Toodet mitteomav ev saab võtta laenu, kasutada faktooringut või loovutada osa

ev-st.

Enne kampaaniat tuleb teha selgeks eesmärk

Tuleb teha selgeks, kui palju ollakse nõus panustama aega ja raha ja kas ollakse valmis maksma

intressi või pakkuma preemiat.

Tuleb võrrelda eesmärki ja selle saavutamiseks tehtavaid kulutusi ning hinnata, kas kampaania on

odavaim viis eesmärgi saavutamiseks.

Väärtpaber: dokument, mis tõestab, et väärtpaberi omanik on osanik mingis ettevõttes või andnud

kellelegi laenu. Instrument, mis võib kirjeldada omandisuhet (aktsia, fond), võlasuhet (võlakiri) või õigust

omandisuhtele (optsioon).

Aktsia (stock): väärtpaber, mis annab õiguse osale aktsiakapitalist.

Lihtaktsia: tavaline hääleõiguslik aktsia

Eelisaktsia: hääleõiguseta aktsia, mis annab eesõiguse div saamisel ja lõpetamisel alles jääva vara

jaotamisel. Div suurus on tavaliselt fikseeritud, kasvust saadakse osa piiratud ulatuses.

Tresooraktsia: omaaktsia. Ettevõtte poolt tagasiostetud ja ajutiselt tema käes olevad liht- või

eelisaktsiad. Ei anna õigust dividendile, ei ole hääleõigust.

Kasvuaktsia: sõltub ev elutsüklist. Kui ev vajab raha tegevuse jaoks, sest nad on kiires laienemisfaasis

või tegelevad uute tehnoloogiatega. Enamasti div ei maksa, vaid kogu raha suunatakse ev arengusse.

Dividendiaktsia: ev, mis maksavad regulaarselt dividende, pikalt tegutsenud ja laieneda ei plaani.

Aktsiasplit: aktsia poolitus, kui aktsia hind on tõusnud nii kõrgele, et see ei ole enam paljudele

kättesaadav. Kasutatakse selleks, et aktsia oleks jätkuvalt likviidne. (Apple tegi 1/7, tavaliselt ½).

Aktsiate turuväärtus: aktsia hind börsil.

Turu kapitalisatsioon = ettevõtte turuväärtus = aktsiate arv x aktsia turuhind.

Optsioon (option): tuletisväärtpaber, mis annab optsiooniomanikule õiguse, kuid mitte kohustuse, osta

või müüa mingil ajal tulevikus kindel kogus aktsiaid varem kindlaks määratud hinnaga. Puudub

hääleõigus ja ei ole õigust dividendidele.

Võlakiri (bond): fikseeritud intressimääraga võlakohustus (leping), mille alusel võlakirja välja lasknud

(emiteerinud) isik (võlgnik) nõustub maksma intresse ja võla põhisummasid kindlal tähtajal ning

tingimustel võlakirja omandanud isikule (võlausaldajale). Emitendiks on ettevõte või valitsus.

Kupongvõlakiri – omanik saab intressi perioodiliste intressimaksete kujul.

Diskontovõlakiri – omanik saab tulu võlakirja ostuhinna ja nimiväärtuse vahena.

Futuur (future): on tehing ja väärtpaber, mille puhul on lepingupooltel kohustus osta või müüa kindlat

alusvara varem kokkulepitud ajal, hinnaga ja kohas. Tuletisinstrument, suure finantsvõimendusega ja

riskantne tehing. Kasutatakse lühiajaliselt teenimaks tulu turukõikumistest päeva jooksul. Kaubeldakse

börsil.

Forward (forward): tulevikukokkulepe kahe osapoole vahel, mis kohustab tehingu osapooli ostma ja

müüma teatud finantsvara eelnevalt kokkulepitud tingimustel. Ei kaubelda börsil.

Väärtpaberiturud: reguleeritud (börsid) ja reguleerimata (OTC market).

Reguleeritud: läbipaistvus e kauplemisinfo kättesaadavus, liikmete ja börsiettevõtete usaldusväärsus,

turvalisus e investeeringute tagamine.

Turuosalised:

Raha paigutajad (investorid)

Raha hankijad (emitendid)

Vahendajad

Infrastruktuuri- ja järelvalveasutused

Aktsiatesse investeerimise plussid ja miinused:

Plussid:

Ostuga muutud ev omanikuks

On võimalik osa võtta üldkoosolekust

On õigus osale ev varast ja kasumist

Õigus dividendidele

Miinused:

Aktsia hind võib kõikuda

Reaalne risk kaotada investeeritud vara

Eeldab põhjalikku ev majandusseisu analüüsimist

Börsil mittekaubeldavat aktsiat võib olla raske müüa

Aktsia hind on kõikuv ja sõltub ev majanduslikust olukorrast

Peab arvestama tehingukulude ja konto hooldustasudega

Tulu teenimise korral tuleb maksta tulumaksu

Kapitali hind ehk nõutav tulunorm

Kapitali hind on tulunorm, mille kapital peab teenima, et rahuldada investoreid antud riskitaseme juures.

Investori tulunorm on minimaalne tulunorm investeeringult, mille ettevõte peab teenima, et rahuldada

investoreid antud riskitaseme juures.

Kapitali hind mõjutab nii ev varade struktuuri (inv põhi- ja käibevaradesse) kui ka finantsstruktuuri

(finantseeringud oma- ja võõrkapitalist). Kapitali hinda on vaja, sest investorid soovivad kompensatsiooni

oma rahapaigutuse eest.

Kapitali hind sõltub sellest, millistest allikatest ja millisel määral ettevõte end finantseerib.

Kapitali hinda väljendatakse protsentides.

Kapitali hind odavamast kallimani: tagastamatu toetus, pangalaen, hübriidfinantseerimine, omanike

rahastus.

Kapitali struktuur on ettevõtte laenukapitali ja omakapitali vahekord. Optimaalne struktuur on parim

võimalik kohustiste ja omakapitali suhe olukorras, kus maksimeeritakse ettevõtte väärtust ning

minimeeritakse kapitali hinda.

Kapitali struktuuri suhtarvud:

Kohustised + omakapital = 100%

Võlakordaja (%) näitab võõrkapitali osakaalu kogukapitalist.

VK = võõrkapital / võõrkapital+omakapital (kogukapital, passiva) x 100

Soliidsuskordaja (%) näitab omakapitali osakaalu kogukapitalist.

SK = omakapital / võõrkapital+omakapital (kogukapital, passiva) x 100

Teooriad:

Kapitali struktuuri irrelevantsuse teooriad

: teatud tingimuste täidetuse korral ei mõjuta kapitali

struktuuri valik ettevõtte väärtust – ei kehti, sest ev kapitali struktuur mõjutab ettevõtte (lihtaktsia)

väärtust.

Staatilised kompromissiteooriad

: eksisteerib optimaalne oma- ja laenukapitali vahekord – ei kehti,

sest aktsia hind ei sõltu vaid kapitali struktuurist.

Finantshierarhia teeoriad

: eksisteerib optimaalne finantseerimisallikate paremusjärjestus – optimaalne

on 60-70% võõrkapitali ja 40-30% omakapitali.

Kapitali hinna mõjutajad:

Finantseerimisallika kaasamise kulud (lepingutasud, laenutaotluse ettevalmistamine ja analüüs)

Finantseerimisallika kaasamise kõrvalmõjud (kindlustuskohustus, maksukohustus)

Investeeringu maht ja riskitase

Üldised majandustingimused

Kapitali hind / WACC kapitali kaalutud keskmine hind

Võõrkapital: laenuintressi määr, mis koosneb: pangapoolne marginaal, Euribor

Omakapital: aktsionäride ettevõttesse tehtud investeeringu oodatav tulusus

Laenukapitali hind:

Laenukapitali hind ehk laenu intressimäär koosneb üldjuhul kahest komponendist: laenuraha hinnast

(euribor) ja sellest, mis hinnaga (intressiga) saavad pangad edasilaenamiseks raha ning laenuvõtja

maksevõimest ja -käitumisest.

Laenu hind kujuneb majanduses kehtiva üldise riskivaba intressimäära ja laenuvõtjast oleneva

riskipreemia põhjal.

Laenu riskivaba intressimäär ei sõltu laenuvõtjast. Riskivaba intressimäär on intressimäär, millega

saavad riigid raha laenuks.

Riskipreemia sõltub suuresti laenuvõtjast – laenuandja võtab raha välja laenates endale riski, et

laenuvõtja ei pruugi laenu tagasi maksta. Riskipreemia suurust mõjutab ka tagatis (suurem tagatis

tagab väiksema intressi).

Intressimarginaal sõltub alati konkreetsest projektist ja laenu taotlevast ettevõttest.

Suured välisomandis pangad on võimelised laenu andma madalama intressimääraga (mastaabisääst,

emapanga ressursside tugi, kapitali kaasamine pangadusgrupina).

Võõrkapitali hind on reeglina määratud selle omaniku poolt. Võõrkapitali hinnaks on intressimäär,

millega ettevõte on laenu saanud.

Omakapitali hind ja omakapitali tootlus

Omakapitali hinna leidmine on keerukam ja rohkem subjektiivne. On võimalik arvutada omakapitali

oodatav tulusus, mis tuleneb omakapitalina investeeritud vara riski ja tulu suhtest ning arvestab ka

ettevõttevälist ehk tururiski.

Omakapitali hinda on võimalik leida kas ajalooliste andmete või rahandusteoreetiliste mudelite põhjal

(CAPM).

Omakapitali tootlus ehk rentaablus % (ROE) = puhaskasum / keskmine omakapital x 100

ROE (return of equity) hea määr on 15-20%.

Üldine põhimõte: mida kõrgem on omakapitali tootlus (ROE), seda väärtuslikum ja kallim on ettevõte,

sest selline ev suudab temasse investeeritud summa pealt teenida enam lisaväärtust.

Omakapitali hind peegeldab ettevõtte osanike (investorite) riskihinnangut ettevõttele.

Omakapital on laenukapitalist kallim, sest:

Võlausaldajad omavad eesõigust oma nõuete rahuldamiseks, kui inv projekti või ev edasine jätkumine

on ohus.

Omakapitali investeeringutele ei tehta üldjuhul riskihindamist.

Omakapitali investeeringu tasuvus võib olla subjektiivselt ennustatav, kuid laenu andja tulukus on

tulevikus kokkulepitud.

Omakapitali hinna (oodatava tulumäära) (expected return of investment) arvutamine / CAPM

mudel (capital asset pricing model)

Võtab arvesse:

Riskivaba tulumäära (risk free rate) (puudub makserisk ja reinvesteerimise risk) = Rf

Omakapitali tulususe suhtelist riskantsust (riskimõõt) (beta of the investment) võrreldes teiste

riskantsete varadega (beeta- koefitsient, mis sõltub tööstusharust ja finantsvõimendusest) = β

Riskipreemiat (market risk premium) (tasu kõrgema riski eest, aktsiaturu riskipreemia, riigirisk) =

= ERm – Rf

Riskipreemia = turu oodatav tulumäär (expected return of market) ERm – riskivaba tulumäär Rf

E(Ri) = Rf + βi · (ERm – Rf)

Beetakordaja näitab, kas ettevõte on turul riskitaseme poolest keskmisest ev-st riskantsem või mitte.

Kui beeta on üle 1, siis on aktsia riskid kõrgemad keskmisest, kui alla 1, siis on aktsia riskid keskmisest

madalamad.

Tururiski preemia näitab, kui palju on investoritel võimalik teenida lisaks riskivabale tuulumäärale. See

on kompensatsioon süstemaatilise riski võtmise eest.

Süstemaatiline risk on seotud kogu turuga (intressimäärad, likviidsus, ostujõud) ja ev seisukohalt on risk

hajutamatu.

Võõrkapital on peaaegu alati odavam fin allikas kui omakapital, sest investorid ootavad kasumit, samas

kui laenuintressi saab maksustatavast kasumist maha arvata, mis teebki laenu odavamaks. Laenuandjatel

on rohkem kindlust, et nad saavad soovitud ja kokkulepitud tulu. Omakapitali omanikele jääb see, mis ev-

l pärast kõikide muude kohustuste täitmist järele jääb.

Kapitali hinda mõjutavad finantsriskid:

Finantsrisk on risk, mis seostub ev tegevuse finantseerimisega ja sõltub ev rahastamise viisist ja

finantseerimisotsustest. Mida suurem on laenukapitali osatähtsus, seda kõrgem on finantsrisk ning mida

vähem ev tegevus varieerub, seda rohkem laenukapitali võib ta endale lubada.

Finantsriskid realiseeruvad sõltumata ettevõtja tahtest (peab valmistuma võimalike riskide

realiseerumiseks ja vähendama nende mõju).

Likviidsusrisk – ei ole likviidseid vahendeid kohustuste täitmiseks. Peab prognoosima piisava

rahaliste vahendite taseme (paigutada raha likviidse järelturuga väärtpaberitesse).

Tururisk – muutused turusituatsioonis, stabiilse sise- või välisturu puudumine, tarbijate eelistuste

muutumine või ostujõu langus, konkurendid samalaadsete toodete/teenustega, konkurentide

odavamad hinnad, uued mudelid ja tehnoloogiad. Peab jälgima nii turu kui oma tegevusala arenguid

ning ostjate ja konkurentide käitumist.

Intressirisk – oht, et intressimäärade muutumine mõjutab investeeringute ja nendelt saadava tulu

väärtust ning fin kohustustega seotud kulude suurust.

Valuutarisk – oht, et valuutakursside muutumine mõjutab fin varade ja -kohustiste väärtust. Eurodes

tehtud paigutused on valuutariskivabad.

Tooraine risk – tooraine hinnakõikumised ja tarnekindlus. Tooraineturge iseloomustab kõrge hindade

volatiilsus. Hinnatõus suurendab kulusid, vähendab kasumit ja avaldab survet müügihindade tõusuks.

Krediidirisk – rahaline kahju, mis tuleneb vastaspoole või kliendi võimetusest täita oma lepingulisi

kohustusi (debitoorne võlgnevus).

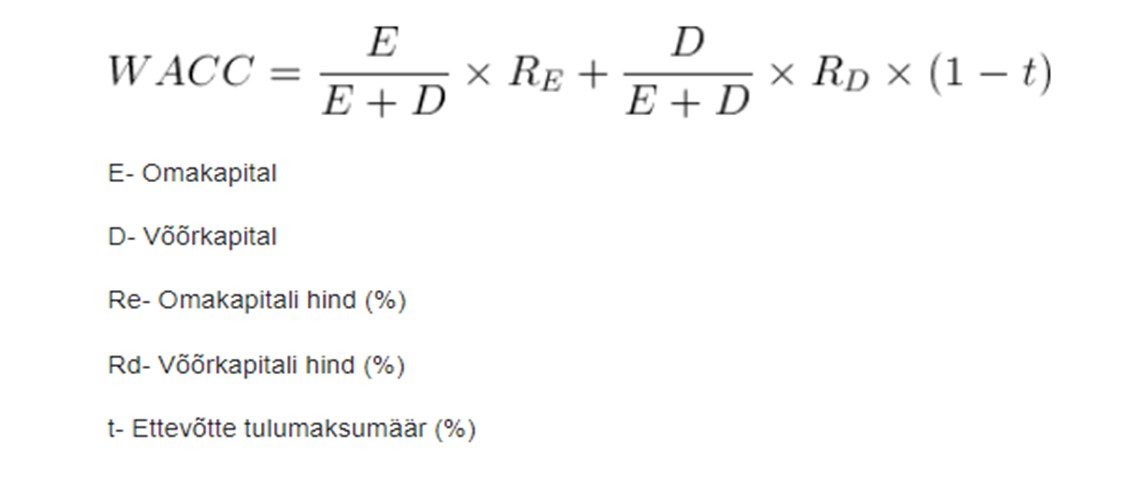

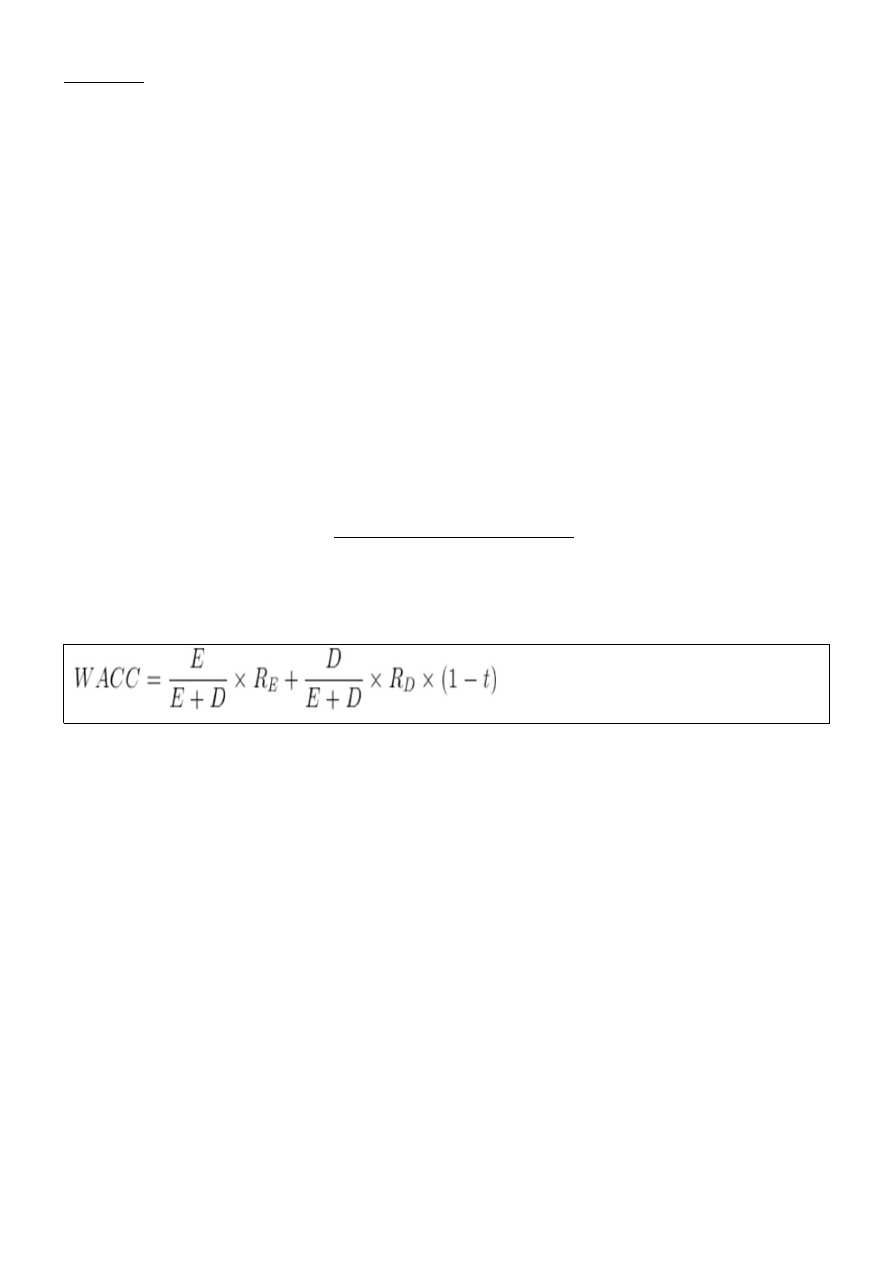

Kaalutud keskmine kapitali hind ehk kapitali kulukuse määr / WACC (weighted average cost of

capital)

Kaalutud keskmine kapitali hind on kogu intressikandva võõrkapitali ja omakapitali hind, mis saadakse

laenude ja omakapitali osakaalusid arvesse võttes.

Tegemist on minimaalse tulunormiga, et rahuldada nii laenuandjaid kui ka omanikke ev riskitaseme

juures.

WACC väljendatakse %-des.

E = omakapital (equity)

D = võõrkapital (debt)

RE = omakapitali hind (cost of equity) (%)

RD = võõrkapitali hind (cost of debt) (%)

E/E+D = omakapitali osakaal, osatähtsus (%)

D/E+D = võõrkapitali osakaal, osatähtsus (%)

t = ettevõtte tulumaksu määr (%) – Eesti ettevõtete puhul jääb tulumaksu arvutus ära.

WACC rakendamine

Investeerimisprojektide hindamise kriteeriumide NPV (nüüdispuhasväärtus) ja PI (kasumiindeks)

arvutamisel diskontomäärana

Konkurentsiameti poolt lubatud tulunorm, mille alusel toimub eriseadustes nimetatud teenuste ja

kaupade hinda lülitatava põhjendatud tulukuse arvutamine (elektri, kaugkütte, vee, postiteenuse hind)

Nimetatud valdkonna ettevõtetes põhjendatud tulukuse ehk ärikasumi teenimiseks lubatud tulunorm

Diskontomäärana ettevõtte väärtuse hindamisel diskonteeritud rahavoogude meetodil

WACC näitab, millisest %-st kõrgema protsendiga ei tohiks laenu võtta

Juurutada tasub ainult neide projekte, mille sisemine tulukus (IRR) on suurem kui WACC

Mida madalam on WACC, seda kõrgem on ev turuväärtus

Raha ajaväärtuse kontseptsioon

Ettevõtte rahanduse võtmeküsimus ja peamine roll on kapitali hinnal. Mis on kapitali väärtus käesoleval

momendil ning kuidas võrrelda seda tulevaste võimalike tulude saavutamisega või kulude

vähendamisega.

Küsimus seega ajas erinevate majanduslike sündmuste võrdlemises.

Iga rahasumma on praegu rohkem väärt kui tulevikus (riskid, inflatsioon, kulu/tulu suhe).

Kapital (raha), mis on käes antud momendil, on suurema faktilise väärtusega kui see, mis laekub

tulevikus. Hetke ja tulevikus laekuva kapitali väärtuse vahekorda määrab intressimäär i.

Intressimääraga määratakse kasu suurus, millega investeeritud või laenatud raha tagasi saada plaanitakse.

Mida tähtsam on kapitali oma käes hoidmine, seda suurem peab olema tulevane kasu ja sellega seoses ka

intress, et siiski investeerida või välja laenata.

Iga vaba majandusega ühiskonna paratamatus on hindade tõus ja sellega ka raha väärtuse langus

(inflatsioon). Tavaliselt on inflatsioon 2-3% aastas.

Tulud tõusevad inflatsiooni tõttu, aga faktiline tuluväärtus on vaatama numbrilisele tõusule sama.

Tavaliselt on intressimäära suurusjärk 5-15%. Inflatsioon Euroopas peaks olema madalam kui 4%.

Intress i = nt fikseeritud pangalaenu intress, mis sisaldab inflatsiooni mõju (nominaalne intress)

Reaalne intress r = korrigeeritud inflatsioonimääraga

Kui on küsimus investeeringu osutamisest, peab kehtima intress, mis oleneb tellijast, üldisest maj

olukorrast, laenuvõimalustest, alternatiivsetest inv võimalustest jne. Seega tuleb määrata arvestuslik

intress, mida peab kasutama investeeringute hindamisel.

Nominaalse ja reaalse intressimäära ning inflatsiooni vahel kehtib järgmine seos:

Reaalne intressimäär r = ((1+nominaalne intressimäär) / (1+inflatsioonimäär)) – 1

Üksiksumma tuleviku- ja nüüdisväärtus

Nüüdisväärtus PV (present value) = tulevikus saadava või makstava raha praegune väärtus

Tulevikuväärtus FV (future value) = praeguse raha väärtus tulevikus

Nüüdis- ja tulevikuväärtuse vahe on intress. Intress on tasu raha kasutamise eest.

Diskonteerimine – nüüdisväärtuse arvutamine

Kasvitamine – tulevikuväärtuse arvutamine

Kapitalisatsiooniperiood n – raha hoiuperiood

Diskontomäär i,(ka r, k) – intressimäär, mida kasutatakse raha nüüdisväärtuse arvutamisel

Üksiksumma tulevikuväärtus FV

FV=PV x (1+i)

n

PV – üksiksumma tulevikuväärtus

i – intressimäär (valemisse kümnendmurruna)

n – perioodide arv

(1+i)

n tulevikuväärtuse intressitegur (Lisa 1)

Üksiksumma nüüdisväärtus PV

PV= FV x

1

(

1+i)

n

FV – üksiksumma tulevikuväärtus

i – intressimäär (valemisse kümnendmurruna)

n – perioodide arv

1

(1+ i)

n

nüüdisväärtuse diskontotegur (Lisa 3)

Raha aegväärtust arvutades tuleb alati meeles pidada, et see baseerub liitintressile s.t eeldatakse, et iga

perioodi eest arvutatud intress lisandub põhisummale ning hakkab omakorda intressi kandma.

Eelnevalt esitatud valemid on raha ajaväärtuse kontseptsiooni põhivalemid.

Neist erinevaid valemeid kasutatakse sõltuvalt selles, kas tulevikus tasutavad või laekuvad summad on

võrdsed (annuiteet) või need laekuvad igavesti (perpetuiteet).

Annuiteedi tuleviku- ja nüüdisväärtus

Annuiteet on perioodiliste laekumiste (sisse- või väljamaksete) jada, mis koosneb võrdsete ajavahemike

tagant toimuvatest võrdse suurusega rahasummadest ehk osamaksetest.

Annuiteedi tingimused:

Võrdse suurusega sisse- või väljamaksed

Intressiarvutus toimub võrdsete ajavahemike järel

Intressimäär on muutumatu

Sisse- või väljamaksete lõpp (kogu periood) on teada

Tavaliselt sisaldab annuiteetmakse nii põhiosa kui intressiosa, seega intressiarvutusega lisandub intress

põhiosale makseperioodi lõpus. Kui esimene osamakse tehakse perioodi algul (esimesel maksel pole veel

intressi lisandunud), siis nimetatakse seda avanssannuiteetiks.

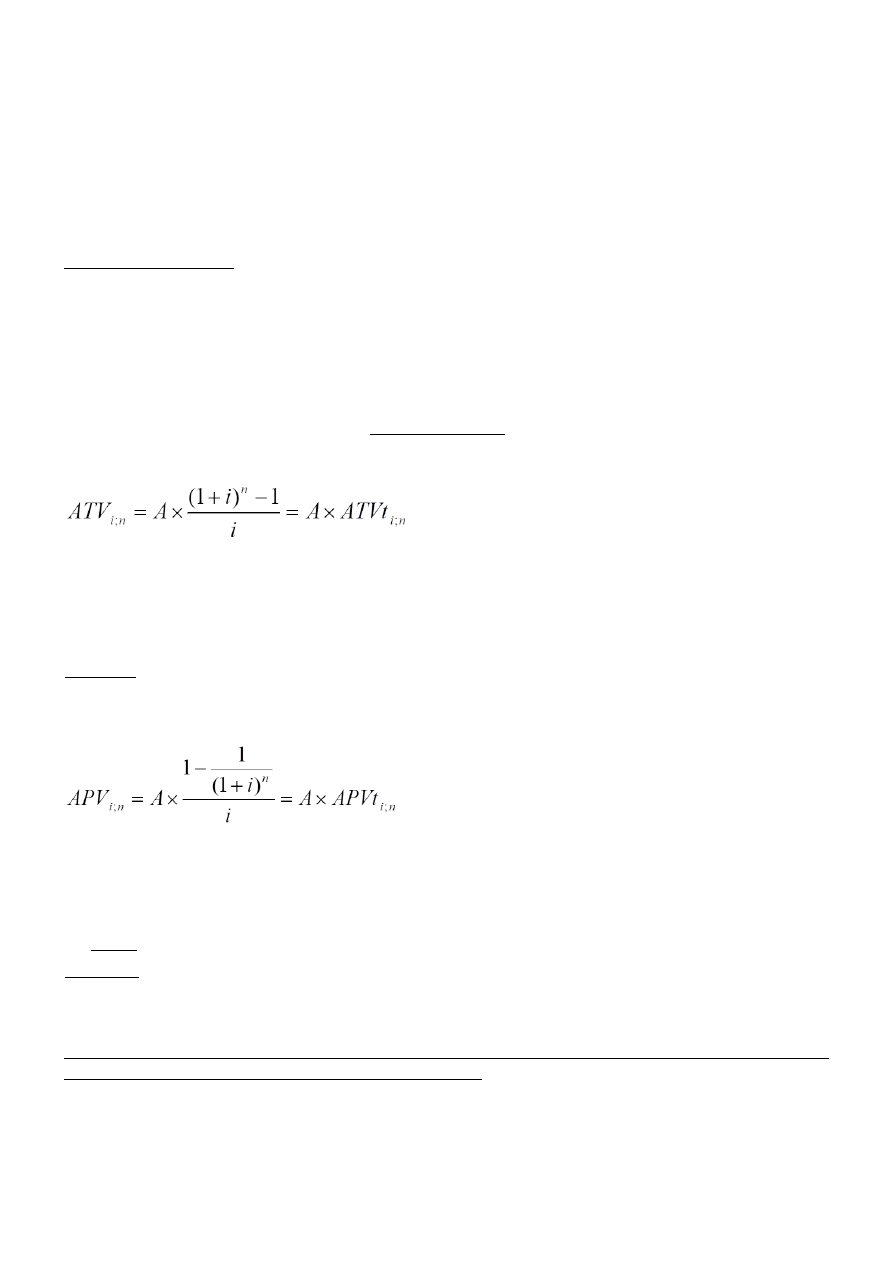

Tavaannuiteedi tulevikuväärtus ATV i;n

ATV – annuiteetmaksete tulevikuväärtuste kogusumma

A – annuiteetne makse

i – intressimäär (valemisse kümnendmurruna)

n – perioodide arv

(

1+i)

n

−

1

i

- ATVt i;n on anuuiteeti tulevikuväärtuse intressitegur (Lisa 2)

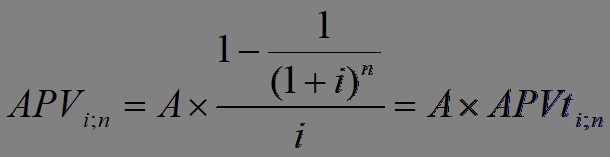

Tavaannuiteedi nüüdisväärtus APV i;n

APV – annuiteetmaksete tänaste väärtuste kogusumma

A – annuiteetne makse

i – intressimäär (valemisse kümnendmurruna)

n – perioodide arv

1−

1

(

1+i)

n

i

- APVti;n on annuiteedi nüüdisväärtuse diskontotegur (Lisa 4)

Tavaliselt kehtestatakse intressimäär aasta kohta (nominaalne intressimäär).

Kui intressi arvutatakse näiteks kvartaalselt, siis suureneb perioodide arv 4 korda ning perioodi (kvartali)

intressimäära leidmiseks jagatakse aastaintressimäär 4-ga.

Dividendipoliitika

Dividend on osanikule makstav väljamakse võrdeliselt tema osa nimiväärtusega, kui põhikirjas ei ole ette

nähtud teisiti.

Makstakse puhaskasumist + eelnevate perioodide jaotamata kasumist juriidilise isiku pädeva organi

otsuse alusel. Aluseks on dividendi saaja osalus juriidilises isikus.

Dividendi võib maksta kinnitatud majandusaasta aruande alusel. Maksmise kord nähakse ette põhikirjas

või üldkoosoleku otsusega. Dividendi suuruse kinnitab üldkoosolek.

Dividend makstakse välja rahas (rahadividend). Osaniku nõusolekul võib dividendi maksta ka muus varas

(nt aktsiadividend).

Fondiemissiooni korral suurendatakse osaniku/aktsionäri osa võrdeliselt tema osa nimiväärtusega.

Piirangud:

Sissemakse osakapitali on tegemata

Omakapital ehk netovara ei tohi langeda alla lubatud miinimumi

Dividendipoliitikale iseloomulikud jooned

Dividendid järgivad kasumit

Dividendid on jäigad

Dividendide muutused on ühtlasemad kui muutused kasumis

Dividendipoliitika kaldub järgima ettevõtte elutsüklit

Dividendipoliitikaga määratakse

Kas maksta dividende kohe või lükata nende maksmine tulevikku

Kui suures ulatuses dividende maksta (kui suur on dividendide väljamakse kordaja)

Dividendide maksmise võimalused

Maksta rahalisi dividende

Osta aktsiad tagasi

Vähendada aktsiakapitali

Dividendipoliitika olulisus

Mõjutab investorite hoiakuid. Dividende vähendavaid ev-id vaadatakse negatiivselt, kuna tegevust

seostatakse finantsraskustega.

Div poliitika kehtestamisel on oluline arvestada ka osanike huvidega, vastasel korral võivad nad oma

aktsiad maha müüa, alandades seeläbi aktsia hinda turul.

Div poliitika mõjutab ettevõtte finantseerimistegevust ja kapitali eelarvestamist.

Div poliitika mõjutab ev rahavoogusid. Madala likviidsustasemega ettevõtted on sunnitud piirama

dividendimakseid.

Div poliitika vähendab aktsionäride omakapitali suurust, kuna dividendid on välja makstud jaotamata

kasumist. Selle tulemusena tõuseb võla ja omakapitali suhe, mis võib põhjustada aktsiahinna langust.

Dividendipoliitika teooriad

Modigliani-Milleri dividendi ebaolulisuse teooria

– väitsid, et maksude ja pankrotikuludeta maailmas

on div poliitika ebaoluline, kuna see ei mõjuta kapitali struktuuri ja aktsia hinda. Teooria kohaselt ev

väärtus ei olene sellest, kuidas ev kasumit jaotab. Reaalsuses väga raske saavutada, sest

väärtpaberitehingutel on tehingukulud ja kõigil turuosalistel pole võrdset juurdepääsu infole (ev

juhtidel on parem ülevaade ev kohta kui aktsionäridel).

Gordon-Lintneri ”varblane peos” teooria

– väitsid, et investorid väärtustavad dividenditulu kapitali

kasvutulust enam, kuna dividenditulu saab ev juhatus kontrollida, aktsia hinda aga mitte. Teooria

kohaselt tõstavad suuremad dividendid ev väärtust ning seepärast eelistavad investorid dividende

kapitali kasvutulule, sest dividendidega seondub väiksem ebakindlus.

Maksueelistuse teooria

– selle teooria kohaselt vähendavad madalad dividendid kapitalikulu ning

maksimeerivad ev väärtust. Väite eelduseks on asjaolu, et dividendid on kapitalitulust kõrgemini

maksustatud ning lisaks maksustatakse dividenditulu kohe, kuid kapitalitulu alles aktsia

võõrandamisel, mitte aktsiahinna tõusu järel. Maksustamise erisused dividendi- ja kapitalikasvu tulu

vahel on põhjuseks, miks ettevõtted pigem säilitavad oma kasumit ning ei maksa dividende. Seepärast

saab ka väita, et kui ev maksab vähem dividende, on väiksem omakapitali kulu ja kõrgem aktsia hind.

Sarnased õppematerjalid

![Konspekt ettevõtte rahandus]()

64

pdf

Konspekt ettevõtte rahandus

ETTEVÕTTE RAHANDUS

CORPORATE FINANCE

Kristo Krumm

�Ettevõtte rahandus Kristo Krumm

1. SISSEJUHATUS

Ettevõte on tervik, mis moodustub üksikutest osadest:

Sisseost

Tootmine

Finantsid

Müük

Jne

Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on

erinevad sihtgrupid oma infovajadustega:

Raamatupidamine

Ettevõtte rahandus

Juhtimisarvestus

Kulude arvestus

controlling

Ettevõtte rahanduse ehk finantsjuhtimise eesmärk:

Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte

finantsjuht peab teadma ja arvestama järgmiste tingimustega:

Mis mõjutab finantsjuhtimist ja otsustamist?

Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil?

Kus asub rahandusfunktsioon ettevõtte struktuuris?

Kuidas maksimeerida kasumit?

![Rahandus]()

30

doc

Rahandus

Silvia Kuusk

Kordamisküsimused aines Rahandus (2009):

Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse?

Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema

aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia

väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte

juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki

![Rahanduse küsimuste vastused]()

16

doc

Rahanduse küsimuste vastused

1. Raamatupidamise ja rahanduse erinevused:

Raamatupidamine:

Mõõdav ettevõtte seisundit ja selle lähiminevikku;

Standardiseeritud;

Agreeritud info;

Raha on raha;

Raamatupidamine huvitub:

Aruandlusest;

Investorsuhetest;

Välistest huvidest;

Rahandus:

Tulevikkus suunatud;

Objektspetsiifiline;

Segmenteeritud info;

Rahandus keskendub:

Kontrollile;

Tulemusele;

Probleemide identifiteseerimisele

2. Ettevõtte Rahanduse 7 põhipostulaati:

· Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside

omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse

hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e.

V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju

vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks;

![Finantsjuhtimine kordamine]()

47

docx

Finantsjuhtimine kordamine

väärtpaberite/muu varaga, viies ellu suuremahulisi portfellinvesteeringuid

● Agentuuriteooria- uurib majandusagentide suhteid ning nendest tulenevaid

probleeme, mis võivad kahjustada majandusüksuse tulemuslikkust

● Otsustusteooria- seondub selgitusega parima otsuste langetamise kohta

ebakindluse juures

● Rahandus-rahaliste ressursside genereerimine, paigutamine, vahetamine,

juhtimine.

Peamised uurimisteemad: eraisiku rahandus (säästmine, investeeringud,

laenamine), ettevõtte rahandus (ettevõtte kapitali suurendamine väärpaberite

emissiooni kaudu, ressurside efektiivne paigutus) ja riigirahandus (valitsuse tulude

suurendamine läbi maksustamise, laenamine, kodanike teenindamise kulutused).

Damodaran’i käsitlus finantsotsuste struktureerimisel= finantsotsused on

jaotunud kolme kategooriasse: investeermisotsused (ettevõtte varade portfelli

![Finantsjuhtimise üldkursus - kordamisküsimused]()

11

docx

Finantsjuhtimise üldkursus - kordamisküsimused

1. Raamatupidamise ja finantsjuhtimise erinevus

RAAMATUPIDAMINE FINANTSJUHTIMINE

AJAHORISONT Minevikku vaatav Tulevikku suunatud

RISKIANALÜÜS Veidi Korralik riskiarvestus

FINANTS ARUANDED Rõhk koostamisel Rõhk kasutamisel

otsustusprotsessis

NÄITAJAD Puhaskasum Rahavoog

2. Finantsjuhi peamised otsustusvaldkonnad

a) Pikaajaliste investeeringute planeerimine ja juhtimine.

Kuhu investeerida? projektid, seadmed, masinad, hooned

b) Finantsstruktuuri juhtimine.

Firma laenu- jaomakapitali suhe.

Kust leida raha investeeringute finantseerimiseks?

· Olemasolev raha (jaotamata kasum)

· Välisfinantseering: emiteeritud uued aktsiad, võlakirjad, pangalaen.

c) Käibekapitali juhtimine.

Firma käibevarade ja lühiajali

Finantsjuhtimise üldkursus

![Rahanduse kordamisküsimuste vastused 2015]()

24

docx

Rahanduse kordamisküsimuste vastused 2015

Kordamisküsimused “Rahanduse

alused”

1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka

aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele?

Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka

raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse

teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei

arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi

tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi.

2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust.

Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“

Raamatupidamisarvestus

![Rahanduse kordamisküsimused 2018]()

14

docx

Rahanduse kordamisküsimused 2018

KORDAMINE EKSAMIKS (2018 sügis)

Avatud küsimused (~4 küsimust), Mõistete tundmine (4-5 mõistet) (4

ülesannet + boonus).

1. Portfelliteooria põhimõisted ning seosed:

spetsiifiline risk- (ka mittesüstemaatiline risk, hajutatav risk)

kujutab endast ohtu, et väärtpaberi tulusus erineb oodatavast

tulususest tänu konkreetse ettevõttega seotud teguritele. (ootamatu

käibelangus, juhtimisvead, konkurentide tegevus jne

süstemaatiline risk- kujutab endast ohtu, et väärtpaberi tegelik

tulusus erineb oodatavast tulususest tänu üldistele arengutele

makromajanduses (majandustsükkel, rahapoliitika, kursside

kõikumine jpm).

-Suurema süstemaatilise riskiga on sellised väärtpaberid, mille

hind ja tulusus liiguvad keskmisega (näiteks turuindeksiga)

võrreldes võimendatult.

-Väiksema süstemaatilise riskiga on seevastu sellised

väärtpaberid, mille hind ja tulusus e

![Finantsjuhtimine]()

31

pdf

Finantsjuhtimine

1. RAHANDUSE AINE JA FINANTSKESKKOND

1.1. Rahandusteadus ja finantsjuhtimine

Rahandus (finance) kui õppeaine on väga paljutahuline ja koosneb mitmest erikursusest: ettevõtte rahandus,

pangandus, investeeringud, finantsturud, rahateooria, kinnisvara rahandus jms. Peaaegu kõikidel nendel

erikursustel on oma baas-, kesk- ja süvatasemel õpikud. Käesolev õpik pretendeerib baastaseme esitusele ja

selles käsitletakse põhjalikumalt ettevõtetega seotud rahandust ning investeeringuid, mida on hakatud

kutsuma hoopiski finantsjuhtimiseks (financial management). Oluline koht on ka panganduse temaatikal

ettevõtja seisukohalt ehk sisuliselt pangateenustel.

Ettevõtte rahandustöö on tihedalt seotud bilansi juhtimisega

Finantsjuhtimine ja finantsanalüüs

Meedia

Kommentaarid (0)

Kõik kommentaarid