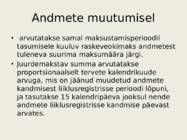

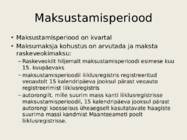

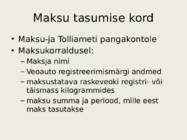

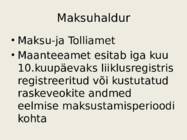

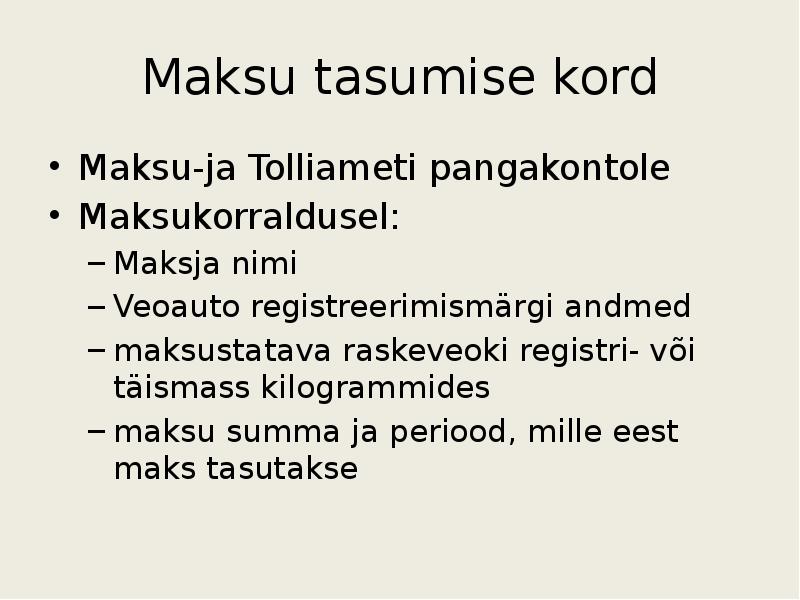

Selles referaadis ma püüan lühikeselt rääkida Eesti raskeveokimakse seadusest. Millal ta jõustus, mis sõidukid peavad veokimaksu maksma, mis riiklik asutus tegeleb nende maksute vastuvõttmisega ja teiste huvitavate teemadest. Loodan, et selle referaadi kaudu saavad grupikaaslased midagi uut teada raskeveokite makstustamist, sest on olemas suur tõenäosus et tulevikus keegi neist kohtub selle seadusega oma töökohal. Foto: Ilmar Saabas Eestis raskeveokimaksu seadus jõustus esimesel jaanuaril 2004 aastal. Raskeveokimaksu maksustamisperiood on kvartal ja maksuhaldur on Maksu- ja Tolliamet. Nüüd mida see termin üldse tähendab: raskeveokimaks on riiklik maks, mis tasutakse maksumaksja poolt iseseisvalt maksekorraldusega Maksu- ja Tolliameti pangakontole. Maksu- ja Tolliameti poolt loodud raskeveokimaksu maksjate andmebaasi aluseks on Maanteeameti poolt Maksu- ja Tolliametile esitatavad andmed. Maksumaksja poolt tasutud

TALLINNA ÜLIKOOL RASKEVEOKIMAKS Referaat Tallinn 2012 SISUKORD 1 SISSEJUHATUS Riikide majanduse reguleerimiseks on riigid kehtestanud erinevaid makse. On tulumaks ja erinevad aktsiisid, antud referaat uurib süvitsi raskeveokimaksu. Esimeses peatükis on maksudest üldiselt, milleks need on ja milliseid makse on veel kehtestatud. Seejärel on väljatoodud raskeveokimaksu mõiste, millele järgneb peatükkidena välja toodud raskeveokimaks Eestis, samuti maksu - eesmärk, -objekt, maksumaksja, maksumäärad, maksutasumise kord ja täiesti lõppu on välja toodud kaks näidet, mis seotud raskeveokimaksuga, et veidi asja näilikult lihtsustada. Välja on toodud erinevad faktid, peamiselt on seda tehtud läbi seadusandluse. 2 MAKSUD ÜLDISELT Igal riigil on vajalik koguda ja kehtestada erinevaid makse, et riigi majandust reguleerida. Maksude kaudu on võimalik tagada vajalikud ressursid ühiste hüvede pakkumiseks, samuti on

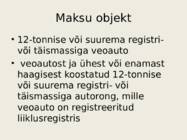

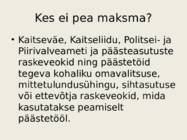

Peamine ja levinuim keskkonnamaksudest, mida Eestis ei ole, on SÕIDUAUTODE MAKS. Kahte liiki: 1) REGISTREERIMISMAKS Kogutakse ühekordse maksuna auto registreerimisel. 2) AASTAMAKS Iga-aastane maks, tasutakse kas korraga või mitmes osas. AUTOMAKSU ARVUTAMISE ALUSED 1) Väärtus 2) Kategooria 3) Mootori töömaht/võimsus 4) Mass 5) Kütuse liik 6) Kütuse kulu 7) Väljalaske aasta 8) Omaniku elukoht 9) CO2 emissioon VEOKITEL lisaks: telgede arv, vedrustuse liik Raskeveokimaks rakendatakse alates 2004. aasta 1. jaanuarist. Raskeveokimaksu seaduse jõustumisel tunnistati kehtetuks mootorsõidukiaktsiisi seadus. RVMseadusega maksustatakse veose veoks ettenähtud 12- tonnise või suurema registrimassiga veoautod ja autorongid. 05/11/22 6 Maksust on vabastatud: kaitseväe, Kaitseliidu, piirivalve, politseiasutuste, riigi ja kohaliku omavalitsuse

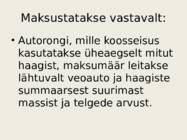

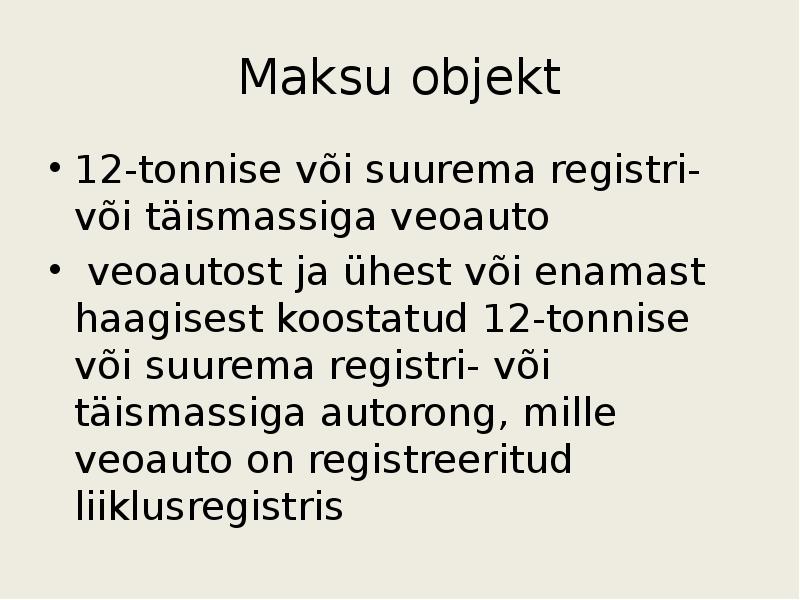

Esimene tasumine oleks pidanud toimuma 15.jaanuar. Teine oleks pidanud olema 15.aprill. tänu edasilükkamisele, pidi maksma kõik korraga. Väiksemad ettevõtted läksid pankrotti. Kõige rohkem kannatasid FIE-d. Püüti osta odavamaid ja vanemaid masinaid- maksustati kõrgemalt, sest need lõhkusid rohkem teid. Veotransporditöötajad tõstatasid konflikti- ei maksustatud reisjatevedu. Oleks tõstnud piletihindu, aga majanduslik seis oli halb ja ei saanud seda teha. Maksu nimetus raskeveokimaksu seadus. Maksuobjekt: tegemist on veoseid vedavate transpordivahenditega. · Liiglusregistris registreeritud 12-tonnise või suurem registri- või täismassiga veoauto. Registrimass on kantud tehnilisse passi. Mis on auto maksimaalne mass koos koormaga. Täismass läheb registrisse siis, kui passis pole registrimassi. · Veoautost ja ühest või enamast haagisest koosnev 12tonnise või seda ületava registri- või täismassiga autorong

kommentaarid. NB! Kooskõlastada õpetajaga teema! 1b (b 2250 0,0286) * 0,21 0,0286 = n Maksud Eesti Vabariigis Redaktsiooni jõustumise kpv. : 01.01.2010 Redaktsiooni kehtivuse lõpp : Hetkel kehtiv Maksukorralduse seadus: § 2. Maksu mõiste Maks on seadusega või seaduse alusel valla või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. § 3. Maksusüsteem

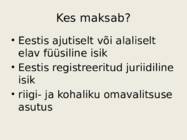

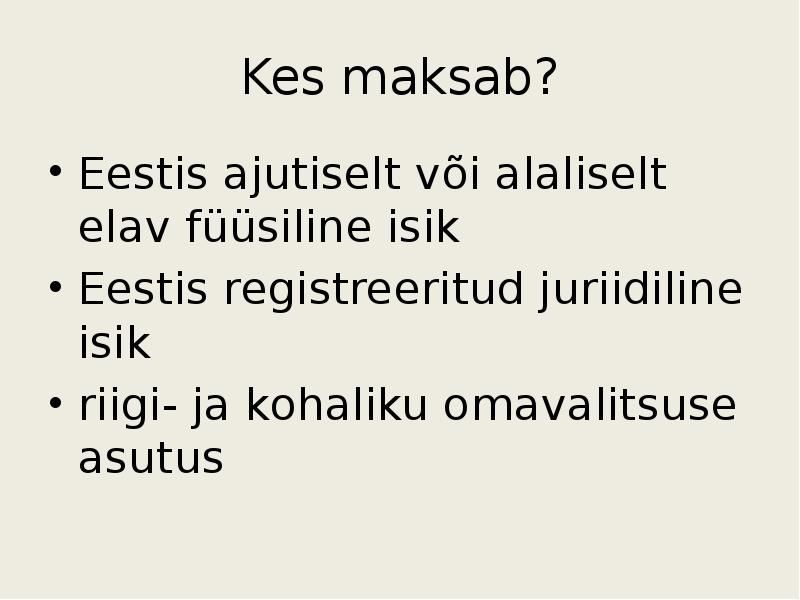

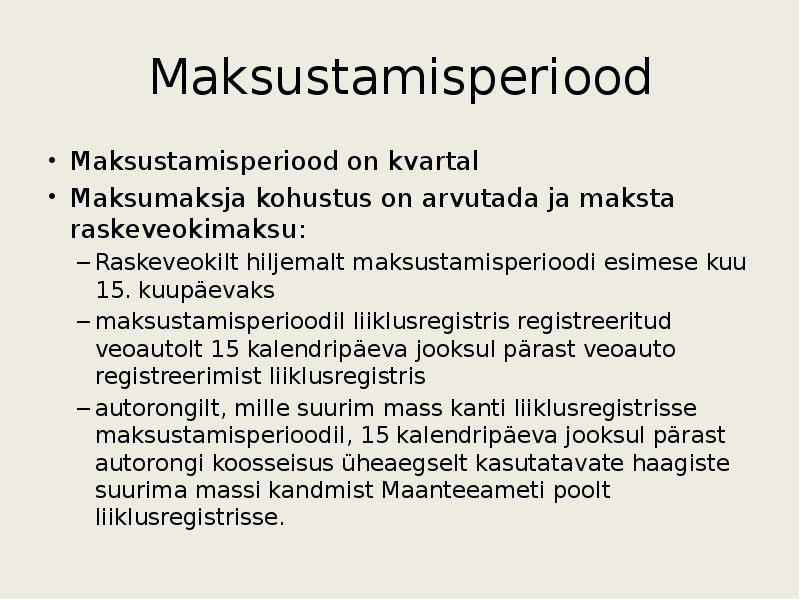

registri- või täismassiga autorong, mille veoauto on registreeritud liiklusregistris. Raskeveokimaksu maksab Eestis ajutiselt või alaliselt elav füüsiline isik, Eestis registreeritud juriidiline isik ning riigi- ja kohaliku omavalitsuse asutus, kes omab raskeveokit. Kui raskeveoki omanik ei ole ükski nimetatud isik või asutus, maksab raskeveokimaksu raskeveoki valdaja, kes on kantud liiklusregistrisse. Raskeveoki kasutaja on raskeveokimaksu maksjaks, kui ta kasutab raskeveokit kasutuslepingu või omandireservatsiooniga müügilepingu alusel ja tema andmed on kantud liiklusregistrisse. Nimetatud kande puudumisel maksab raskeveokimaksu raskeveoki omanik. Raskeveokimaksu maksustamisperiood on kvartal. .

5) Sundkindlustus - kohustuslik makse, mis on seotud avalik-õigusliku soosinguga 6) Tasud - üldjuhul ei ole maksud. MAKSUSTAMISE AJALUGU EESTIS: 1918-1930 (otsekoheste maksude peavalitsus. Aktsiisivalitsus. Tollivalitsus), 1930-1940 (Maksudevalitsus- 12 maksuametit), 1932 (Maksukorralduse seadus); 1937 (Eesti iseseisev maksusüsteem), 1989 (ENSV maksukorralduse seadus), 1990 (Maksuameti ja Tolliameti loomine), 1991 (Üksikisiku tulumaksu seadus, käibemaks), 1992 (Ettevõtte tulumaksu seadus) MAKSUSTAMISE EESMÄRGID: Teoorias eristatakse fiskaalseid ja mittefiskaalseid eesmärke. Põhiküsimused: kuidas finantseerida kaupade/teenuste pakkumine, mida turg ei saa või ei soovi pakkuda? Kuidas finantseerida turumajandusega kaasnevaid programme? TURUTÕRKED: Konkurentsitõrked, positiivsed ja negatiivsed välismõjud, puudulikud turud, infotõrked (tulud ja kulud on ajas eraldatud; tulu olemus ei ole arusaadav), valitsus peab

1. Riigieelarve vastuvõtmine Riigikogu võtab riigieelarve vastu seadusena. Riigikogu poolt vastuvõetud riigieelarve jõustub eelarveaasta algusest. Riigieelarve ei ole seadus, kuid seda menetletakse nagu seadust, mitte nagu avaldust või otsust . Riigieelarve tuleb välja kuulutada Vabariigi Presidendi poolt ning avaldada Riigi Teatajas. Riigieelarve võetakse Riigikogus vastu lihthäälteenamusega. Lisaks riigieelarve vastuvõtmisele peab Riigikogu kinnitama ka eelarve täitmise aruande 2. Eelarve periood Riigieelarve koostatakse üheks eelarveaastaks. Eelarveaasta algab 1. jaanuaril ja lõpeb 31. detsembril. 3

Kõik kommentaarid