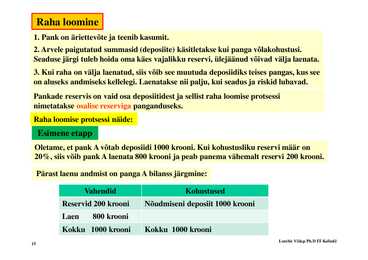

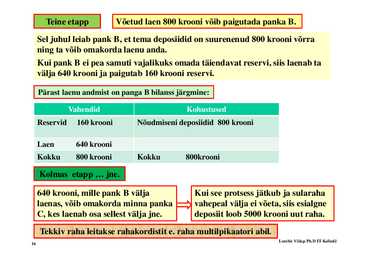

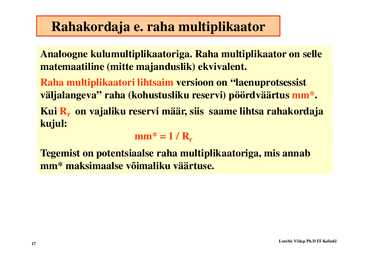

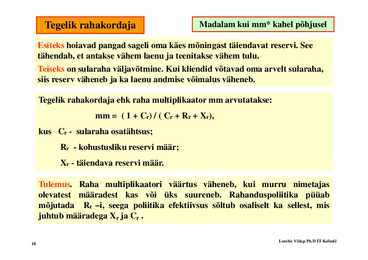

Loeng 7. Rahateooria

Lembit Viilup Ph.D IT Kolledz 1 Sissejuhatus

1. Raha on majanduslike j eesmärkide saavutamise vahend:

· töötatakse saamaks palka

· ettevõtja riskib kasumi nimel

· majanduslepingud on rahalises väljenduses jne.

2. SKP käsitlenud loengus vaatlesime skeemi raha liikumisest:

·inimesed müüvad tööjõudu ja saavad selle eest raha (palka)

·raha eest saab eluks vajalikke kaupu

·see raha h jõ jõuab b ettevõtete õ kä kätte, k kes ostavad d selle ll eest k kaupade d tootmiseks i k

vajalikke tootmistegureid (tööjõudu ja toorainet).

Tegelikkus on keerulisem. Lisandub raha ja kaupade liikumine avaliku sektori

(riigi) ning ettevõtete, majapidamiste ja riikide vahel.

3. Arusaamatuste vältimiseks tulevikus tuleb raha mõiste kuidagi piiritleda.

Aluseks on raha funktsioonid.

4. Kaasaegses g majanduses j on rahal ka ajadimensioon. j

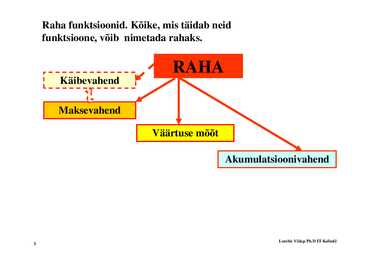

Seos tänapäeva ja tuleviku vahel. Majanduslepingud, optsioonid, jne. Riskid . Lembit Viilup Ph.D IT Kolledz 2 Raha funktsioonid. Kõike, mis täidab neid funktsioone,, võib nimetada rahaks.

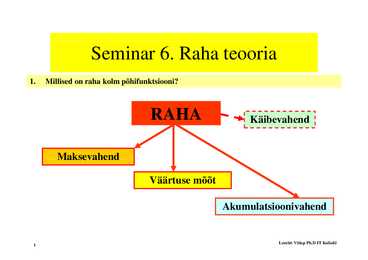

RAHA Käibevahend

Maksevahend

Väärtuse Vää t mõõt õõt

Akumulatsioonivahend

Lembit Viilup Ph.D IT Kolledz

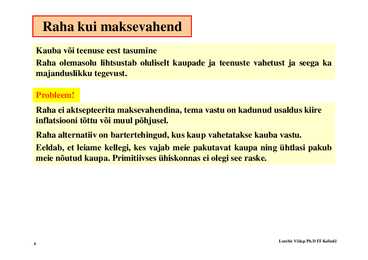

3 Raha kui maksevahend Kauba või teenuse eest tasumine Raha olemasolu lihtsustab oluliselt kaupade ja teenuste vahetust ja seega ka majanduslikku j d likk tegevust. t t

Probleem! Raha ei aktsepteerita maksevahendina, tema vastu on kadunud usaldus kiire inflatsiooni tõttu või muul põhjusel. Raha alternatiiv on bartertehingud, kus kaup vahetatakse kauba vastu. Eeldab, et leiame kellegi, kes vajab meie pakutavat kaupa ning ühtlasi pakub meie nõutud kaupa. kaupa Primitiivses ühiskonnas ei olegi see raske. raske

Lembit Viilup Ph.D IT Kolledz

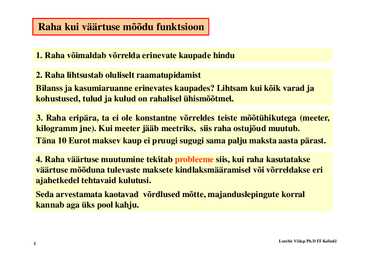

4 Raha kui väärtuse mõõdu funktsioon

1. Raha võimaldab võrrelda erinevate kaupade hindu

2. Raha lihtsustab oluliselt raamatupidamist Bilanss ja kasumiaruanne erinevates kaupades? Lihtsam kui kõik varad ja kohustused, tulud ja kulud on rahalisel ühismõõtmel.

3. Raha eripära, ta ei ole konstantne võrreldes teiste mõõtühikutega (meeter, kilogramm jne). Kui meeter jääb meetriks, siis raha ostujõud muutub. Täna 10 Eurot maksev kaup ei pruugi sugugi sama palju maksta aasta pärast.

44. Raha väärtuse muutumine tekitab probleeme siis, siis kui raha kasutatakse väärtuse mõõduna tulevaste maksete kindlaksmääramisel või võrreldakse eri ajahetkedel tehtavaid kulutusi. Seda arvestamata kaotavad võrdlused mõtte, majanduslepingute korral kannab aga üks pool kahju.

Lembit Viilup Ph.D IT Kolledz

5 Raha on hea akumulatsioonivahend NB! Ootamatute kulutuste katteks. Raha on hea akumulatsioonivahend vaid stabiilsete või alanevate hindade korral. Juhul kui hinnad tõusevad, tõusevad siis raha ostujõud ja säästude tegelik väärtus vähenevad. Muul moel (väärtpaberitena (väärtpaberitena, kinnisvarana jne) akumuleeritud vara ei saa iga kord kaotusi kandmata rahaks vahetada.

Lembit Viilup Ph.D IT Kolledz

6 Raha ajalugu Maksevahendina on aegade vältel olnud kõige erinevamaid asju asju. Mõned neist on olnud loomset, mõned taimset, mõned mineraalset päritolu, kuid samas on mõned neist: · väärtuslik ka mitterahalises kasutuses · mitterahalises kasutuses väärtusetud Rahana kasutatud asjad on hästi säilivad. Kõikide rahade ühisjoon on aga see, et mingil ajal ja mingis kohas on neid raha rollis tunnustatud. Kaubalises vormis esinenud raha, mis ka väljaspool raha funktsioone omas väärtust, nimetatakse kauprahaks.

K Kaugemas minevikus i ik Rahaks olid ehted, relvad, tööriistad, karusnahad, kariloomad jne.. Järgnes metallide kasutamine kauprahana kauprahana, algul kaaluliselt kaaluliselt, hiljem müntidena müntidena. Metallraha jagunes: · täisväärtuslik kullast , hõbedast või vasest vermitud mündid · vaegväärtuslik (kaalult kergemat või madalama prooviga) metallist raha

7 Lembit Viilup Ph.D IT Kolledz Kaupa esindav raharaha

NB! Raha täidab oma funktsioone kui inimesed teda aktsepteerivad.

See eeldab inimeste vahelisi kokkuleppeid (tekkisid algul iseenesest ja andsid

raha kasutajaile teatud kindluse). kindluse)

Riigi sekkumiseta püsib selline kokkulepe seni, kuni kasutusel on täisväärtuslik

kaupraha

Olukord muutub, kui kasutusele tuleb kaupa esindav raha.

Kaupa esindav raha on siis, siis kui teda ei saa kasutada rahana rahana, üsna väärtusetu väärtusetu.

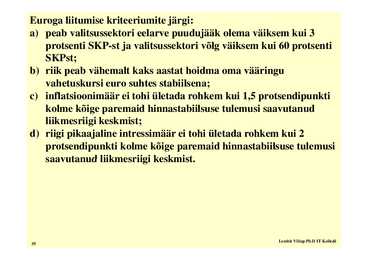

Seminar 6. Raha teooria 1. Millised on raha kolm põhifunktsiooni? RAHA Käibevahend Maksevahend Väärtuse mõõt Akumulatsioonivahend 1 Lembit Viilup Ph.D IT Kolledz 2. Kas tänapäeval kasutatakse riiklikul tasandil paberraha tagatisena väärismetalle? a) ja kuidas veel; b) reeglina ei reeglina ei kasutata; kasutata; c) kasutatakse juhul, kui riigil juhtub olema väärismetalle. 3. Kaupraha on: a)) defitsiitne d fit iit kaup, k mida id kuskilt k kilt eii õnnestu õ t kätte kätt saada;

Seminar (foorum) 1 Eesti majandus j p perioodil 1991-2009 Moto,, mis on iseloomustanud Eesti majandust j Valitsemine pole mitte valikute tegemine hea ja halva vahel, see on valikute tegemine ebameeldiva ja katastroofilise vahel. (J.K Galbraith) Lembit Viilup PhD IT Kolledz Küsimused Eesti majanduse kohta: I Miks tekkisid Eestis suured majanduslikud probleemid 1980 I. 1980. aastate lõpus? Eesti oli veel NSVL koosseisus. · Taasiseseisvus 20.08.1991 20 08 1991 aa. · Puudus ligipääs välismaa tipptehnoloogiale (embargo IT jt. strateegilistes majandusvaldkondades). · Sõjalis-tööstuslik kompleks oli suureks koormaks. USA "tähesõdade programm" kurnas majandust. · Ettevõtete omavahelised tsentraalselt paika pandud majanduslikud sidemed enam ei toiminud. · Rah

Loeng 4. ISLM MUDEL Sissejuhatus 1. ISLM mudelit peetakse Keynesi teooria kokkuvõtteks. Kokkuvõtte koostasid juba tema õpilased. 2. ISLM mudel laiendab sissetulekute kulutuste (Q/E) mudelit lisades viimasele rahaturud. 3 ISLM mudel 3. d l pakub k b häid võimalusi õi l i majanduse j d esemelise li jaj rahalise h li sektori kombineerimiseks ja sidumiseks. Mudelit võib pidada sissetuleku-kulutuste mudeli edasiarenduseks. edasiarenduseks 4. ISLM mudeli peamine eelis peitub arvatavasti selles, et ta on p kontseptuaalselt lihtne,, kuid võimaldab analüüsida mitmeid lihtsaid,, kuid olulisi majanduspoliitilisi situatsioone. 2 Lembit Viilup Ph.D IT Kolledz

Moto: Inflatsioon on ainus maksustamisvõte, mis ei nõua seadusandlikku alust. Milton Friedman I fl i Inflatsioon Kas soovite K i kuuske k k sama hi hinnaga,mis i eelmisel l i l aastal, l või õi sama suurt, kui eelmisel aastal? Lembit Viilup Ph.D IT Kolledz 2 Sissejuhatus. ? Töötus Inflatsioon Poliitikute probleem ... ka k kõ kõrge

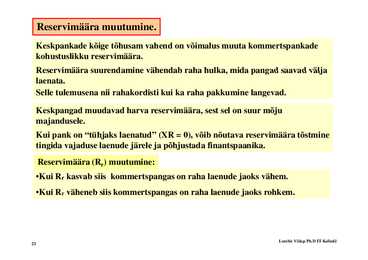

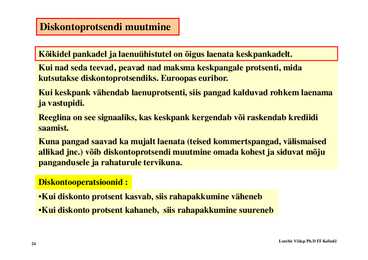

Loeng g 11. Fiskaal- jja monetaarpoliitika p 2 Lembit Viilup Ph.D IT Kolledz Fiskaal- ja monetaarpoliitika Eesmärgid sarnased. Suunatud kogunõudluse (tarbimise) riigipoolsele kontrollile. Ühelt poolt võib tarbimise liigne kasv põhjustada lühiajalise majanduskasvu ja olla inflatsiooni allikaks. Teisest küljest võib isegi väike tarbimise langus põhjustada majanduslanguse ja seega ka töötuse suurenemist suurenemist. Fiskaalpoliitika taotleb kogunõudluse kontrolli muutes tasakaalu valitsuse kulutuste jja maksumäärade vahel. ·Fiskaalpoliitikat viib ellu valitsus ·Monetaarpoliitikat reeglina keskpank Mõlema poliitika puhul on kerge teha ettepanekuid, kuid neid ellu viia väga raske. USA s Euroopa Liidus, USA-s, Liidus ka Eestis on keskpank iseseisev, iseseisev valitsusest sõltumatu insti

Loeng 6. Investeeringud Ära iial investeeri oma raha millessegi, mis sööb või nõuab remonti Loengu temaatika g 1. Üldist investeeringutest 2. Säästmine ja tarbimine 3 Investeerimisotsused 3. i i d 4. Reaalne intressimäär 5. Aja mõju investeerimisotsustele 6 Aktseleraator 6. 2 Lembit Viilup Ph.D IT Kolledz Investeeringute probleemile lähenemine ÜLDIST on siiani olnud suhteliselt lihtne. 1. Kuluvõrrandi leidmisel tegime eelduse, et 2. ISLM mudel näitas, et investeerinud on investeeringuid vaadeldakse autonoomsete intresside pöördväärtus, e. mida kallimad muutujatena, s.t. ei sõltu sissetulekutest (SKP). on laenud seda vähem investeeritakse. Reaalses maailmas on investeeringud ajast sõltuv protsess, mida mõjutavad veel tulevikuootused, otsust

Seminar 1 Eesti majandus j p perioodil 1991-2010 Moto,, mis on iseloomustanud Eesti majandust j Valitsemine pole mitte valikute tegemine hea ja halva vahel, see on valikute tegemine ebameeldiva ja katastroofilise vahel. (J.K Galbraith) Küsimused Eesti majanduse kohta: I Miks tekkisid Eestis suured majanduslikud probleemid 1980 I. 1980. aastate lõpus? Eesti oli veel NSVL koosseisus. · Probleemid algasid ammu enne taasiseseisvumist 20 20.08.1991 08 1991 aa. · Puudus ligipääs välismaa tipptehnoloogiale (embargo IT jt. strateegilistes majandusvaldkondades). · Sõjalis-tööstuslik kompleks oli suureks koormaks. USA "tähesõdade programm" kurnas majandust. · Ettevõtete omavahelised tsentraalselt paika pandud majand

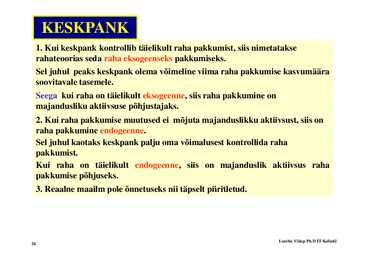

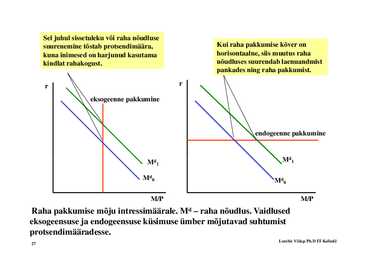

Seminar 4 ISLM mudel 1. Joonisel on toodud raha pakkumise graafik. Kuhu poole nihkub joon rahapakkumise suurenemisel? a) vasakule; r a b c b) paremale; c) kaldub 450. M1/P M/P 2 2. Mis on eksogeene Mi k rahapakkumine? h kk i ? Eksogeene rahapakkumine tähendab seda, et rahapakkumisel on otsene mõju j majanduse j arengule, g rahapakkumise p kasvu otsene tulemus on majanduse kiirem areng. 3. Kas 2% inflatsiooni korral on reaalne intress suurem kui nominaalne intress? a. Jah; b. Ei; nominaalne intress i = r + I, kus r - reaalne intress ja I - inflatsioon c. Kuna 2% pole mingi näitaja, siis on mõlemad võrdsed. 2

Kõik kommentaarid