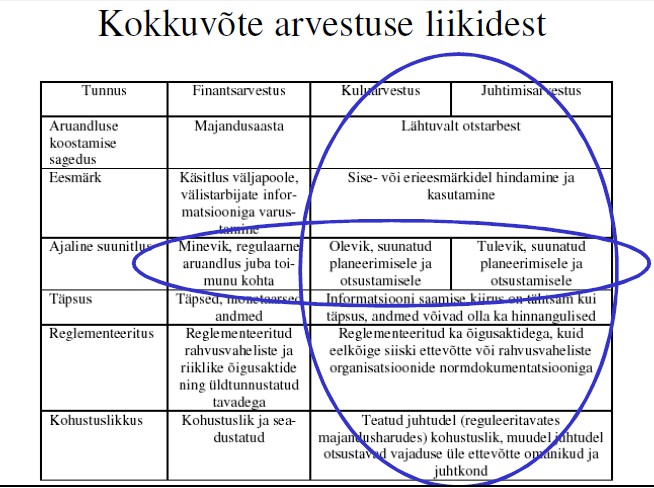

ja kogumist; 2) majandusinformatsiooni hindamist, spetsiifilist töötlemist ja koondamist; 3) ettevõtte finantsolukorda iseloomustava perioodilise aruandluse koostamist. b. juhtimisarvestus - juhtimistegevuse osa, mis tegeleb finantsinformatsiooni identifitseerimise, mõõtmise, kogumise, analüüsimise, töötlemise, interpreteerimise ja vahetamisega ning mida kasutatakse organisatsiooni tegevuse juhtimiseks, planeerimiseks ja kontrollimiseks. c. kuluarvestus - protsess, mis seisneb eelarvete koostamises organisatsiooni elementidele ja tegelike kulude hälvete eelarvelistest väljatoomises ja analüüsis. 4. Finantsarvestus a. Tekkepõhine arvestus - majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud b. Majandusaasta aruande koostamise printsiibid: – majandusüksuse printsiip – jätkuvuse printsiip – arusaadavuse printsiip – olulisuse printsiip

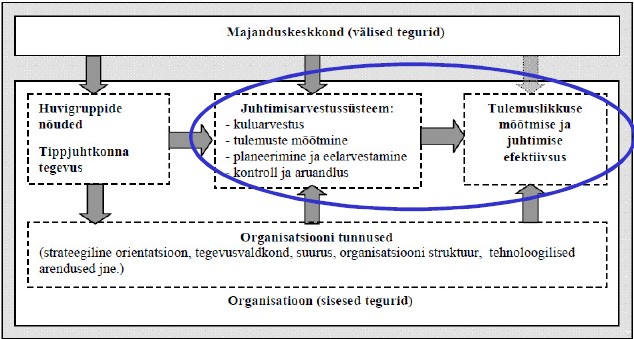

finantsolukorrale, kas siis regulaarne või mitteregulaarne 1.2)Audiitorkontroll - Auditeerimine on raamatupidamisaruande kontrollimine ja sellele hinnangu andmine Audiitortegevuse seadusest lähtudes. 2) Juhtimisarvestus - Juhtimistegevuse osa, mis tegeleb finantsinformatsiooni identifitseerimise; mõõtmise; kogumise; analüüsimise; ja vahetamisega, ning mida kasutatakse organisatsiooni tegevuse juhtimiseks, planeerimiseks ja kontrollimiseks 3) Kuluarvestus - Protsess, mis seisneb; 1) eelarvete koostamises organisatsiooni elementidele; 2) tegelike kulude hälvete eelarvelistest väljatoomises ja analüüsis. Juurutamise protsess (läbiva harjutuse põhjal) Eesmärkide püstitamine Ettevõtte kuluarvestussüsteemid peavad täitma kolme eesmärki: – hindama varusid ning mõõtma realiseeritud toodangu kulusid finantsaruannete tarvis; – mõõtma tegevuste, toodete, teenuste ja klientide kulusid;

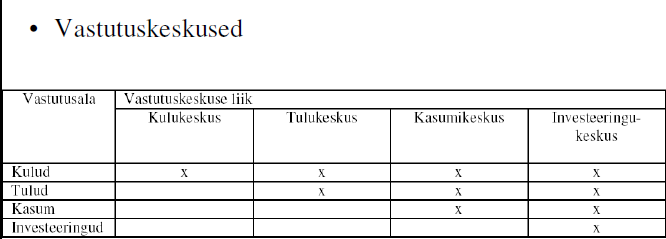

Kuluarvestus logistikas II kontrolltöö 1. JUHTIMIS- JA KULUARVESTUSE UNIVERSAALMEETODID A) Vastutuspõhine (spetsiaalne) kuluarvestus, algus loengus 4 Definitsioon - organisatsiooni erinevate vastutuspiirkondade kaupa majandusinformatsiooni kogumine, kokkuvõtmine ja aruannete koostamine, seostades ettevõtte tulud, kulud, kasumid ja investeeringud nende eest otseselt vastutavate struktuuriüksuste juhtidega Vastutuskeskused (tulemusüksused), nende juhtide vastutuse ulatus: kulukeskus – organisatsiooni allüksus, mille juht on vastutav ja aruandekohustuslik talle alluva allüksuse väljaminekute eest (nt

1. Juhtimis- ja kuluarvestuse universaalmeetodid a. Vastutuspõhine (spetsiaalne) kuluarvestus, algus loengus 4 i. Definitsioon: Organisatsiooni erinevate vastutuspiirkondade kaupa majandus-informatsiooni kogumine, kokkuvõtmine ja aruannete koostamine, seostades ettevõtte tulud, kulud, kasumid ja investeeringud nende eest otseselt vastutavate struktuuriüksuste juhtidega. ii. Vastutuskeskused (tulemusüksused), nende juhtide vastutuse ulatus: kulu-, tulu-, kasumi- ja investeeringukeskused

omakapital) g. Vara raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus. Põhivara vara, mida kasutatakse majandustegevuses pikema ajavahemiku jooksul, tavaliselt rohkem kui üks aasta. Kõik muu vara on käibevara. h. Kohustis raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. Omakapital ehk netovara raamatupidamiskohustuslase varade ja kohustiste vahe 4. Juhtimis- ja kuluarvestus a. Juhtimisarvestus - juhtimistegevuse osa, mis tegeleb majandusinformatsiooni: - identifitseerimise; - mõõtmise; - kogumise; - analüüsimise; - töötlemise; - interpreteerimise; - vahetamisega ning mida kasutatakse organisatsiooni tegevuse juhtimiseks, planeerimiseks ja kontrollimiseks Kuluarvestus - protsess, mis seisneb; - eelarvete koostamises organisatsiooni elementidele;

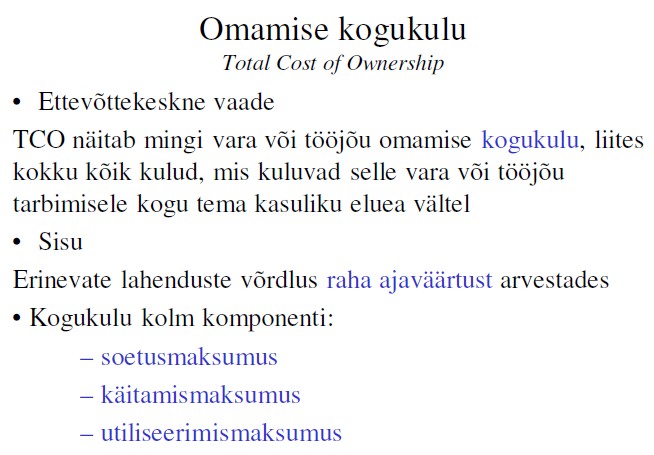

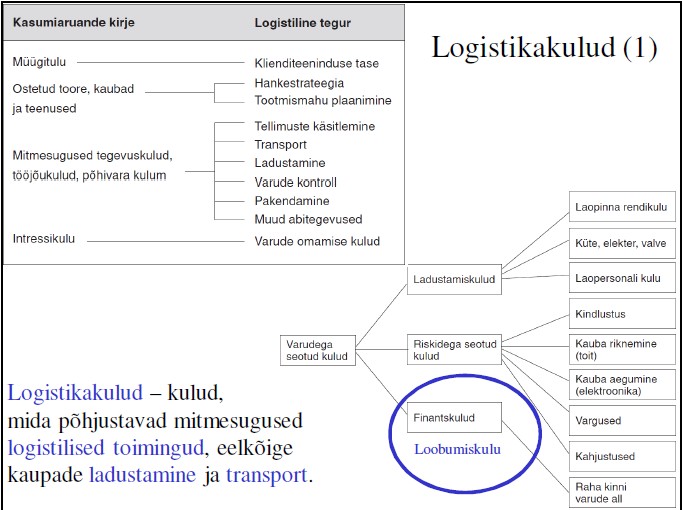

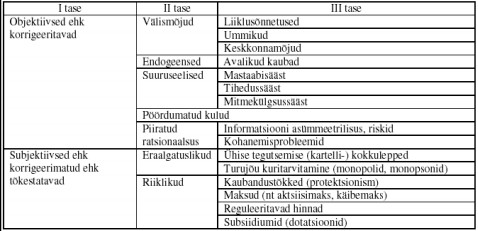

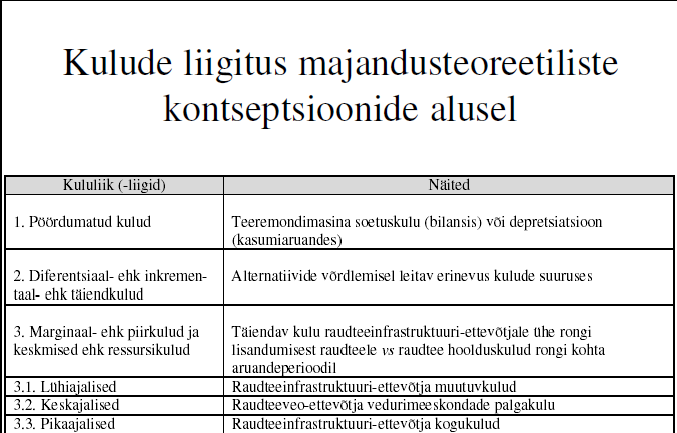

Loobumiskulu ehk alternatiivkulu on potensiaalne tulu, mis jääb saamata, kui ühte otsuse alternatiivvarianti eelistatakse teisele. Pöördumatu kulu on kulu (väljaminek) on juba tehtud ning mida pole võimalik muuta Piirkulu ehk marginaalkulu on ühe täiendava toodanguühiku valmistamiseks vajalik täiendav kulu. Kogukulu muutus, mille tingib tootmismahu muutumine ühe tooteühiku võrra. LOENG 3 Tellimuspõhine kuluarvestus Tellimus kuluarvestuses: teistest toodetest ja teenustest selgelt eristuvad tooted ja teenused, (nt. kliendi soovil valmistatavad individuaalsed tooted või toodete partiid, samuti konkretiseeritud tööd või teenused.) Tellimuspõhise kuluarvestuse süsteemi rakendamise eesmärgiks on kindlaks teha konkreetse tellimuse maksumus. Tellimust käsitletakse kuluobjektina. 1) Kuluobjektideks (kulukandjad) on valmistatavad tooted.

7. Protsessikuluarvestus Protsessikuluarvestuse süsteem on toote kuluarvestussüsteem, kus kuluobjektiks on tootmisprotsessid või allküksused. Kuluarevestuse protsessi, mida kasutatakse protsessikuluarvestuse süsteemis nimetatakse protsessikuluarvestuseks (protsessijärgseks kuluarvestuseks, pidevprotsesside kuluarvestuseks). Eesmärgiks on leida üksiku protsessi kulutused lähtuvalt protsessikuluarvestuse üldistest põhimõtetest. Partii kuluarvestus kasutatakse nii töökuluarvestuses kui ka protsessikuluarvestuses lähtuvalt sellest, kas partii valmib üksikute tehtud tööde või protsessis tehtud tööde tulemusena. Eesmärgiks on leida partii täitmiseks tehtud kulud. Partii kuluarvestust kasutatakse siis, kui identsete artiklite arv on suur ja neid toodetakse koos ühe partiina. Kulude arvestamisel lisatakse partiile igas protsessis või allüksuses tehtud kulud. Viimase protsessi väljundkulu on partii kuluks.

8)mõlemad toetuvad raamatupidamise informatsioonisüsteemile.9)mõlemad toetuvad vastutuse ja aruandluse kontseptsioonidele.finantsarvestuse aruandlus hõlmab kogu ettevõtet, juhtimisarvestus ettevõtte üksikuid osi. KULUARVESTUSE EESMÄRGI PÜSTITAMINE:Kuluarvestuse käigus on võimalik jälgida kulude kajastamist majandusüksuse finantsarvestuse protsessis, samuti kulude analüüsi ja selle rakendusi juhtimisarvestuse protsessis. Kuluarvestus on majandustegevuse kõigi kulude ja üksikute toodete (teenuste tööde) tootmise, juhtimise ja müügi kulude kogumise, töötlemise, kontrollija analüüsi protsess, mis hõlmab ka kulueelarvete (plaanide) koostamist. Kuluarvestuse süsteemi eesmärgid võib jaotada üldisteks ja spetsiifilisteks. Üldised eesmärgid: · Materiaalsete ressursside soetamise, tootmise ja kasutamise rahaliste parameetrite kindlaksmääramine ja kajastamine · Kulude planeerimine

Kõik kommentaarid