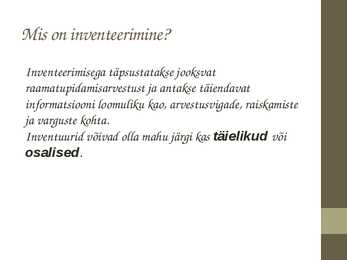

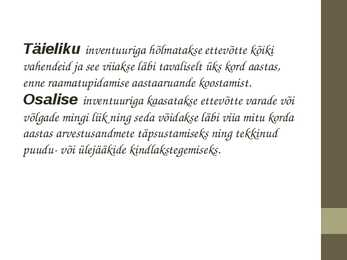

sündmuste kajastamine algdokumentide alusel kronoloogilises järjekorras. Süstemaatiliseks registriks on pearaamat ja kõik eri liiki analüütilise arvestuse registrid, kuhu majandustehingud registreeritakse kontode lõikes. Süstemaatiliste registrite hulka kuuluvad analüütilise arvestuse registrid – abiraamatud: palga-arvestuse koondregistrid, materjali arvestuse käibeandmikud, müügi- ja ostureskontro jne. 16. Inventeerimine. Inventeerimisega täpsustatakse jooksvat raamatupidamisarvestust ja antakse täiendavat informatsiooni loomuliku kao, arvestusvigade, raiskamiste ja varguste kohta. Täielik inventuur - hõlmatakse ettevõtte kõiki vahendeid ja see viiakse läbi tavaliselt üks kord aastas, enne raamatupidamise aastaaruande koostamist. Osaline inventuur - kaasatakse ettevõtte varade või võlgade mingi liik ning seda võidakse

..............................................................................7 4. tulude ja kulude kajastamine......................................................................................8 5. Varade arvestus..........................................................................................................9 6. Kohustuste arvestus..................................................................................................12 7. Varade ja kohustuste inventeerimine........................................................................14 8. Aruannete koostamise kord......................................................................................16 9. Sisekontrolli meetmete rakendamine.......................................................................17 SISSEJUHATUS Raamatupidamise seadus § 11 käsitleb sise-eeskirja järgmiselt: 1) Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise-

· võimalik kohustuse realiseerumise tõenäosus on 1050%; · ebatõenäoline kohustuse realiseerumise tõenäosus on 10% või vähem. Vastavalt tasumise tähtajale liigitatakse kohustusi lühi- ja pikaajalisteks. Lühiajaliseks loetakse kohustust, kui see tõenäoliselt tasutakse ettevõtte tavapärase äritsükli jooksul või selle maksetähtaeg on 12 kuu jooksul alates bilansipäevast. Kõiki muid kohustusi kajastatakse pikaajaliste kohustustena. 7. VARADE JA KOHUSTUSTE INVENTEERIMINE Inventeerimisega täpsustatakse jooksvat raamatupidamisarvestust ja antakse täiendavat informatsiooni loomuliku kao, arvestusvigade, raiskamiste ja varguste kohta. Inventuurid võivad olla mahu järgi kas täielikud või osalised. Täieliku inventuuriga hõlmatakse ettevõtte kõiki vahendeid ja see viiakse läbi tavaliselt üks kord aastas, enne raamatupidamise aastaaruande koostamist. Osalise inventuuriga kaasatakse ettevõtte varade või võlgade mingi liik ning seda

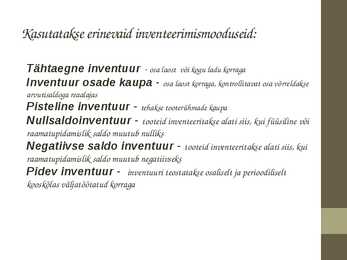

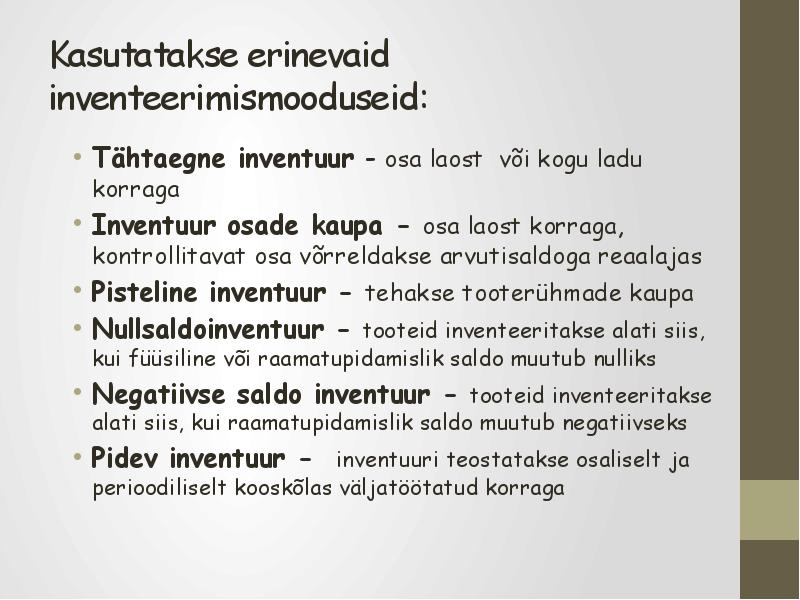

Kordamisküsimused: 1. Millistel põhjustel on inventuuri läbiviimine eriti tähtis toiming? Inventuuri läbiviimine on tähtis toiming, et saada õige pilt lao tegelikest jääkidest ja panna need vastavusse loogiliste kogustega. 2. Millistest teguritest sõltub peamiselt inventuuri läbiviimise sagedus? Inventuuri läbiviimine sõltub peamiselt ringlemissagedusest. Mida suurem on kaupade ringlemissagedus seda tihedamini tuleb nendele inventuur teha. 3. Millest sõltub valik, kas viia läbi osaline või täielik inventuur? Osaline inventuur sõltub ringlemissagedusest, täielikku inventuuri tehakse tavaliselt üks korde aastas, majandusaasta lõpus. 4. Mida tähendavad negatiivse saldo ja nullsaldo inventuur? Negatiivse saldo inventuuri tehakse siis kui raamatupidamislik saldo muutub negatiivseks. Nullsaldo inventuuri tehakse siis kui raamatupidamuslik saldo läheb nulli. 5. Kuidas teostatakse jooksvat inventuuri "kogu ladu osade kau

vähendamisena [21]. Raamatupidamise Toimkonna juhendi nr 4 kohaselt kajastatakse varusid bilansis nende soetusmaksumuses või neto realiseerimismaksumuses, sõltuvalt sellest, kumb on madalam. Kui väärtuse langus on püsiv ning varude netorealiseerimismaksumus langeb alla soetusmaksumuse, tuleb varud alla hinnata ja vahe kajastada kasumiaruandes kuluna. Allahindlus tuleb tühistada aga juhul kui netorealiseerimismaksumus jälle tõuseb. Varude inventeerimine Inventeerimine on aineliste varade artiklijärgne mõõtmine, kaalumine ja ülelugemine nende säilivuse kontrollimise eesmärgil ning nende kohta loendi koostamine [9: 17]. Ave Sepik oma artiklis ,,Varud, 2.osa: väärtuse hindamine ja inventuurid" väidab, et inventeerimine on ettevõtte arvel oleva vara kontrollimine ning kontrollimise tulemusena peab saama vastata kahele küsimusele: kas varad on alles ning mis seisukorras need on?

Küsimused Ester Alasalu Õiged vastused küsimustele on märgitud rohelise värviga Tulud 1. Mis on ettevõtte tulu e.müügikäive ? · Raha, mis laekub ettevõttele hüviste müügist · Raha, mis saadakse aktsiatega kauplemisest · Raha, mis saadetakse annetustest · Raha, mis kulutatakse uute seadmete soetamiseks 2. Mida neist loetakse müügituludeks? · Ostjate ja tellijate ettemakseid kohustused · Ostjate poolt makstud (makstavad) käibemaksusummad · Müüjate poolt antud allahindlus · Teistele kaupade andmist, teenuste osutamist sponsorlusena · Kaupade, materjalide, teenuste müük 3.Mida neist loetakse ettevõtlustuludeks? · Palgatulu · Mitterahaline toetus · Rendi-ja üüritulu · Võetud laen · Kapitalitulu

....................................................................8 2.6 Kontoplaan.......................................................................................................................9 3. AASTAARUANNE JA SELLE KOOSTAMISE KÄIK......................................................11 Linn koostab majandusaasta aruande riigi raamatupidamise üldeeskirjas ettenähtud korras. Majandusaasta aruande koostab linna tegevjuhtkond ja selle kinnitab linnavolikogu.............11 3.1 Inventeerimine................................................................................................................12 Linnavalitsus ja tema hallatavatel asutustel on kohustus inventeerida oma varasid sh ka bilansiväliselt arvestatavaid varasid ja arveldusi vähemalt üks kord aruandeaasta lõpu seisuga või kuni kaks kuud enne aruandeaasta lõppu. Inventeerimise põhiülesandeks on tegeliku olemi väljaselgitamine, teha kindlaks üleliigsed ja kasutult seisvad, hävinenud või kadunud varad

Tallinn 2007 Sisukord 1. SISSEJUHATUS ......................................................................................................... 3 2. VARUDE ARVESTUS.................................................................................................. 4 3. VARUDE ARVESTUSSÜSTEEMID............................................................................. 6 4. VARADE INVENTEERIMINE..................................................................................... 10 5. VARUDE ARVESTUSMEETODID............................................................................. 14 6. VIIDATUD KIRJANDUS............................................................................................. 16 `

Kõik kommentaarid