Põhivara arvestus (2)

1

Kinnisvarainvesteeringud

Kinnisvarainvesteeringu objektiks on maa, hooned või

osa hoonetest, mida majandusüksus hoiab majandusliku

kasu saamise eesmärgil ja mida ei kasutata

majandustegevuses

Kinnisvarainvesteeringuks võib olla ka rendile võetud

põhivara ühik.

Kinnisvarainvesteeringuks võib olla hoonestusõigus.

2

Kinnisvarainvesteeringud

Ehitatavat või arendatavat kinnistuobjekti, mida

kavatsetakse kasutada kinnisvarainvesteeringuna,

käsitletakse lõpetamata ehitusena.

Kui majandusüksus kasutab kinnisvaraobjekti osaliselt

oma põhitegevuseks ja osaliselt

kinnisvarainvesteeringuna, peetakse arvestust eraldi.

Kui majandusmüksu kasutab kinnisvaraobjektist olulist

osa oma majandustegevuseks, kajastatakse objekt

materiaalse põhivarana.

3

Kinnisvarainvesteeringu

arvelevõtmine

Võetakse algselt arvele soetusmaksumuses.

Soetusmaksumusse võib lülitada kõik väljaminekud, mis

on otseselt seotud kinnisvarainvesteeringu

omandamisega, nt vahendustasud, tasud õigusabi eest,

lõivud jms.

Kui kinnisvarainvesteeringu eest tasumine toimub

tavapärasest pikema aja jooksul, on soetusmaksumuseks

makstava tasu nüüdisväärtus.

4

Kinnisvarainvesteeringu

edasine kajastamine

Kinnisvarainvesteeringu edasine kajastamine toimub

reaalväärtuses või soetusmaksumuses.

Adekvaatsema info annab kajastamine reaalväärtuses

Kord valitud meetodit tuleb rakendada järjepidevalt

kõikidele kinnisvarainvesteeringutele

5

Kinnisvarainvesteeringu

kajastamine reaalväärtuses

Reaalväärtuses kajastamisel tuleb kinnisvarainvesteering

igal bilansipäeval ümber hinnata.

Väärtuse muutumisest tulenevad realiseerimata kasumid

ja kahjumid kantakse perioodi kasumiaruandesse.

Reaalväärtuse meetodit on võimalik rakendada ainult

reaalse turu eksisteerimise korral.

6

Investeeringu kajastamine reaalväärtuse

meetodil

Kui puudub aktiivne turg, kasutatakse reaalväärtuse

määramiseks kas hiljutiste analoogsete objektidega tehtud

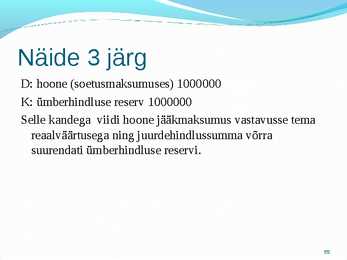

tehinguandmeid või prognoositakse oodatavate laekumite

nüüdisväärtus.

Neid kinnisvaraobjekte, mida kajastatakse reaalväärtuses,

ei amortiseerita.

7

Kinnisvarainvesteeringu

kajastamine

soetusmaksumuses

Ja järgnev amortiseerimine toimub analoogselt

materiaalse põhivaraobjekti kajastamisega.

Kinnisvarainvesteeringu lõpetamismaksumus hinnatakse

nulliks.

Soetusmaksumusest arvatakse maha akumuleeritud kulum

ja võimalikud allahindlused väärtuse langusest, mis

kantakse vaadeldava perioodi kasumiaruandesse.

8

Kinnisvarainvesteeringud

Kinnisvarainvesteering klassifitseeritakse ümber, kui

muutub tema kasutusvaldkond.

Põhivara võib muutuda kinnisvarainvesteeringuks ja

vastupidi.

Kinnisvarainvesteeringu võib ümber klassifitseerida ka

käibevaraks (varud), nt siis, kui majandusüksus on

otsustanud alustada kinnisvarainvesteeringu arendamist ja

see tulevikus müüa.

9

Kinnisvarainvesteeringud

Kui kinnisvarainvesteeringu arvestuses kasutatakse

reaalväärtuse meetodit ja kinnisvarainvesteering

kvalifitseeritakse põhivaraks, loetakse põhivara

soetusmaksumuseks kinnisvarainvesteeringu reaalväärtus

ümberkvalifitseerimise päeval.

Sellest päevast alates alustatakse ka põhivara

amortiseerimist sobivaima amortisatsioonimeetodi järgi.

10

Kinnisvarainvesteeringud

Kui kinnisvarainvesteeringu arvestuses kasutatakse

reaalväärtuse meetodit, aga ümberkvalifitseerimisele läheb

materiaalse põhivara objekt, on tõenäoline, et

ümberkvalifitseerimise päeval erineb materiaalse põhivara

jääkmaksumus tema reaalväärtusest.

Kui majandusüksuse poolt kasutatav põhivara objekt

klassifitseeritakse ümber kinnisvarainvesteeringuks ja

reaalväärtus on jääkmaksumusest kõrgem, kajastatakse vahe

bilansikirjel Ümberhindluse reserv (IAS nr 40). RTJ nr. 6 nõuab

vahe kajastamist Eelmiste perioodide jaotamata kasumis.

Kui reaalväärtus on jääkmaksumusest madalam, kajastatakse

vahe kasumiaruandes (IAS 40 ja RTJ 6)

11

Kinnisvarainvesteeringud

Kui majandusüksus kasutab kinnisvarainvesteeringu

arvestuses soetusmaksumuse meetodit, ei kaasne

kinnisvarainvesteeringu põhivaraks või põhivara

kinnisvarainvesteeringuks ümberkvalifitseerimisega

arvestustehnilisi muutusi.

Kui varaobjekt klassifitseeritakse ümber käibevarast

reaalväärtuses kajastatavaks kinnisvarainvesteeringuks,

kajastatakse tehing analoogselt varude müügitehinguga.

12

Kinnisvarainvesteeringu

lõpetamine

Lõpetatakse, kas selle müügi, kapitaliseeritud rendile

andmise või mõnel muul põhjusel kasutamisest

eemaldamise tõttu.

Kinnisvarainvesteeringu müügist saadud kasum või

kahjum kajastatakse jooksva perioodi kasumiaruandes.

13

Kinnisvarainvesteeringute

kajastamine aruandluses

Majandusaasta aruande lisas esitatakse

kinnisvarainvesteeringute kohta täiendav informatsioon.

Avalikustamise üldpõhimõte seisneb selles, et tuleb

esitada kõik kinnisvarainvesteeringu kasutusalad, saadud

tulud, ning seotud kulud, aga ka kinnisvarainvesteeringus

aruandeperioodil toimunud muutused ja nende põhjused.

14

Materiaalse põhivara

soetamine

Materiaalset põhivara kasutab majandusüksus oma majandus

või haldustegevuses tulu saamise eesmärgil.

Materiaalset põhivara iseloomustab kasulik eluiga, mis on

pikem kui aasta või tegevustsükkel ja suhteliselt kõrge

soetusmaksumus.

Reeglina on materiaalse põhivara kasutusaeg piiratud

(erandiks on maa, kunstiväärtused, kasvav mets), mis tuleneb

põhivara füüsilisest ja moraalsest vananemisest.

15

Materiaalse põhivara

soetamine

Materiaalse põhivaraühiku tunnusteks on:

1) Füüsiline substants,

2) Pikaajaline eluiga,

3) Ta on soetatud kasutamise, mitte edasimüügi eesmärgil,

4) Tema kasutamisest saadavat tulu on võimalik mõõta,

5) Ta on amortisatsiooni subjekt

16

Materiaalse põhivara

subjektid

Nendeks on nt maa, seadmed, veokid, hooned või osa

hoonetest ja nendega seotud õigustest (nt hoonestusõigus),

mida ettevõte kasutab põhitegevusliku tulu teenimiseks.

Materiaalseteks põhivaraobjektideks on ka

majandusüksuse nt arhiivid, muuseumid, raamatukogud,

kus nende põhitegevuseks on varade säilitamine või

eksponeerimine.

17

Materiaalse põhivara

soetamine

Esitatakse algselt bilansis soetusmaksumuses, seejärel

jääkmaksumuses.

Soetusmaksumus koosneb ostuhinnast ja kõigist

väljaminekutest (kaasa arvatud mittetagastatavad maksud), mis

on vaja teha põhivaraobjekti sihipärase kasutuselvõtmiseni.

Materiaalse põhivara eest järelmaksmisega tasumisel on

põhivaraobjekti soetusmaksumuseks makstava tasu

nüüdisväärtus.

18

Materiaalse põhivara

soetamine

Kui vara soetatakse mitterahalises vahetustehinguna

mingi teise vara eest ning tegemist on kasutusotstarbelt

erilaadsete varadega, loetakse saadud vara

soetusmaksumuseks üldjuhul tema reaalväärtus.

Kajastatakse vahetusprotsessi tulem kasum või kahjum.

19

Materiaalse põhivara

soetamine

Kui on tegemist kasutusotstarbelt samalaadsete varade

vahetusega, eeldatakse, et vahetatavad väärtused on võrdsed

ning kasumit või kahjumit ei teki.

Juhul kui materiaalse põhivara ühik koosneb sellistest

erinevatest komponentidest, mille kasulik eluiga on erinev,

võetakse need komponendid arvele eraldi varaobjektidena.

Komponente amortiseeritakse eraldi lähtudes nende

kasulikust elueast ja valitud amortisatsioonimeetodist.

Lähtutakse olulisuse printsiibist, st ebaolulise maksumusega

komponente ei pea eraldi arvele võtma isegi juhul, kui neil

on erinevad kasulikud eluead.

20

Materiaalse põhivara

soetamine

Sageli juhtub, et maa ja sellel paiknevad hooned

soetatakse kinnistuna. Arvestust tuleb pidada iga

materiaalse põhivaraobjekti kohta eraldi.

Sel juhul jaotatakse eksperthinnangule tuginedes kinnist

soetusmaksumus maa maksumuseks ning hoone

maksumuseks

21

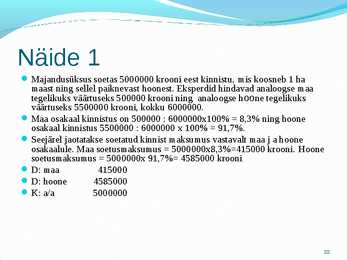

Näide 1

Majandusüksus soetas 5000000 krooni eest kinnistu, mis koosneb 1 ha

maast ning sellel paiknevast hoonest. Eksperdid hindavad analoogse maa

tegelikuks väärtuseks 500000 krooni ning analoogse hoone tegelikuks

väärtuseks 5500000 krooni, kokku 6000000.

Maa osakaal kinnistus on 500000 : 6000000x100% = 8,3% ning hoone

osakaal kinnistus 5500000 : 6000000 x 100% = 91,7%.

Seejärel jaotatakse soetatud kinnist maksumus vastavalt maa j a hoone

osakaalule. Maa soetusmaksumus = 5000000x8,3%=415000 krooni. Hoone

soetusmaksumus = 5000000x 91,7%= 4585000 krooni

D: maa 415000

D: hoone 4585000

K: a/a 5000000

22

Materiaalse põhivara

soetamine

Analoogselt toimitakse kõigil juhtudel, mil materiaalne

põhivara soetatakse kogumina.

Kogumi soetusmaksumus jaotatakse põhivara ühikutele

proportsionaalselt nende osakaalule kogumi reaalväärtuses

ning arvele võetakse iga materiaalse põhivara ühik

individuaalselt.

23

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Ehk kulumi arvestamine

Piiratud kasutusajaga materiaalne põhivara kaotab

(tinglikult) oma väärtust kasutusprotsessi (tulu

genereerimise) käigus.

Seda tinglikku väärtuse langust käsitatakse tulu

genereerimiseks vajaliku kuluna, mis vähendab

majandusüksuse kasumit.

24

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Materiaalse põhivaraobjekti soetusmaksumuse ja

lõpetamismaksumuse vahe jaotatakse kuludesse põhivara

kasutusaastate jooksul. Seda protsessi nimetatakse materiaalse

põhivara soetusmaksumuse mahaarvestamiseks e

amortiseerimiseks.

Kasutatava soetusmaksumuse mahaarvestusmeetodi võib

ettevõte ise valida ja fikseerida raamatupidamise sise-

eeskirjades.

25

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Amortisatsioonimeetodi valikul tuleb lähtuda tulude-kulude

vastandamise printsiibist.

Kui põhivara genereerib tulu ühtlaselt kogu kasuliku eluea

jooksul, sobib kasutamiseks lineaarne mahaarvestusmeetod.

Kui kasuliku eluea esimestel aastatel genereerib

põhivaraobjekt tulu rohkem kui viimastel, võib kasutada

mõnda kiirmahaarvestusmeetodit.

Vähemoluliste varaobjektide puhul võib rakendada

ühesuguseid amortisatsioonimäärasid tervele üheliigilistele

varade gruppidele.

26

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Kulusumma arvutamiseks on vaja teada materiaalse

põhivaraobjekti

1) soetusmaksumust,

2) Kasulikku eluiga,

3) Lõpetamismaksumust

Soetusmaksumus moodustub kõigist väljaminekutest, mis

on vaja teha kuni materiaalse põhivaraobjekti kasutusele

võtmiseni.

27

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Põhivara kasulik eluiga on aeg, mille jooksul põhivara

genereerib tulu.

Põhivara kasulikku eluiga võib mõõta ka nt kasutusaja

jooksul valmistatud tooteühikutes, töötundides jne.

Lõpetamismaksumus on summa, mis eeldatakse

saadavat põhivaraobjekti müügist pärast tema kasuliku

eluea lõppemist.

Lõpetamismaksumus võib olla ka 0, mis tähendab, et

põhivara on kasuliku eluea lõpuks muutunud

realiseerimiskõlbmatuks.

28

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Materiaalse põhivara soetusmaksumust võib võrrelda

ettemaksega, mis kantakse tekkepõhiseks kuluks vastavalt

põhivaraobjekti kasutamisele aja jooksul.

Põhiline erinevus ettemaksete ja materiaalse

põhivaraobjekti soetusmaksumuse kuluks kandmise vahel

on lühi- või pikaajalise tulu genereerimine.

29

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Kuna nii kasulik eluiga kui ka lõpetamismaksumus on

hinnangulised suurused, mis fikseeritakse majandusüksuse

raamatupidamise sisekorra eeskirjades vahetult pärast

põhivaraobjekti soetamist.

Mõlemaid on võimalik muuta, kui põhivara

kasutusprotsessi käigus muutub.

30

Mat. põhivara

soetusmaksumuse

mahaarvestamine

Materiaalse põhivaraobjekti amortiseerimist alustatakse

tema kasutusvalmis saamise hetkest, hoolimata sellest,

kas varaobjekti ka tegelikult kasutatakse või mitte.

Ajutiselt kasutusest eemaldatud materiaalse põhivara

amortiseerimist ei peatata.

Amortiseerimine lõpetatakse, kui kogu amortiseeritav

osa on kuluks kantud või materiaalne põhivara on

lõplikult kasutusest eemaldatud või materiaalne

põhivara on ümberklassifitseeritud müügiootel

põhivaraks.

31

Erinevad amortiseerimise

meetodid

Järgnevas amortisatsioonimeetodite võrdluses on

ühesugused lähtetingimused: seadme soetusmaksumus on

106000 krooni, lõpetamismaksumuseks hinnati 6000

krooni ja kasulikuks elueaks 5 aastat. Seadet kavatsetakse

kasutada 40000 töötundi. Planeeritud tootmismaht 200000

toodanguühikut.

32

Lineaarne meetod

Selle meetodi rakendamisel kantakse igal kasutusaastal

kuluks võrdne osa soetusmaksumuse ja

lõpetamismaksumuse vahest.

Kasutusaastate jooksul akumuleeritud kulum suureneb

ning põhivara jääkmaksumus väheneb. Pärast kasuliku

eluea lõppemist on jääkmaksumus võrdne

lõpetamismaksumusega.

33

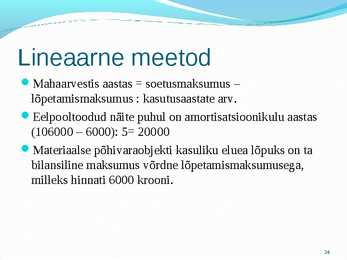

Lineaarne meetod

Mahaarvestis aastas = soetusmaksumus

lõpetamismaksumus : kasutusaastate arv.

Eelpooltoodud näite puhul on amortisatsioonikulu aastas

(106000 6000): 5= 20000

Materiaalse põhivaraobjekti kasuliku eluea lõpuks on ta

bilansiline maksumus võrdne lõpetamismaksumusega,

milleks hinnati 6000 krooni.

34

Tegevusmahu meetod

Tegevusmahul põhineva mahaarvestusmeetodi

rakendamisel on omavahel seotud soetusmaksumus,

lõpetamismaksumus ja tegevusmaht (nt valmistatud

toodete hulk või kogus, töötunnid, läbitud kilomeetrid

jms). Soetusmaksumuse kuluks kandmine toimub

vastavalt põhivaraobjekti tegelikule kasutamisele.

Põhivaraobjekti kasulik eluiga on määratletud

tegevusmahuga.

35

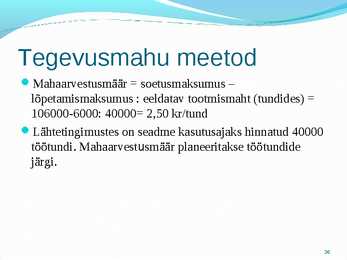

Tegevusmahu meetod

Mahaarvestusmäär = soetusmaksumus

lõpetamismaksumus : eeldatav tootmismaht (tundides) =

106000-6000: 40000= 2,50 kr/tund

Lähtetingimustes on seadme kasutusajaks hinnatud 40000

töötundi. Mahaarvestusmäär planeeritakse töötundide

järgi.

36

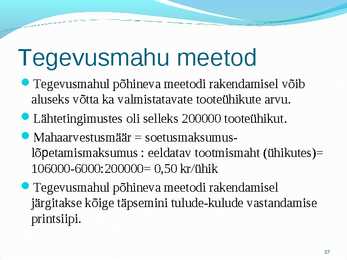

Tegevusmahu meetod

Tegevusmahul põhineva meetodi rakendamisel võib

aluseks võtta ka valmistatavate tooteühikute arvu.

Lähtetingimustes oli selleks 200000 tooteühikut.

Mahaarvestusmäär = soetusmaksumus-

lõpetamismaksumus : eeldatav tootmismaht (ühikutes)=

106000-6000:200000= 0,50 kr/ühik

Tegevusmahul põhineva meetodi rakendamisel

järgitakse kõige täpsemini tulude-kulude vastandamise

printsiipi.

37

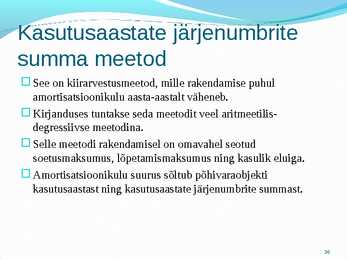

Kasutusaastate järjenumbrite

summa meetod

See on kiirarvestusmeetod, mille rakendamise puhul

amortisatsioonikulu aasta-aastalt väheneb.

Kirjanduses tuntakse seda meetodit veel aritmeetilis-

degressiivse meetodina.

Selle meetodi rakendamisel on omavahel seotud

soetusmaksumus, lõpetamismaksumus ning kasulik eluiga.

Amortisatsioonikulu suurus sõltub põhivaraobjekti

kasutusaastast ning kasutusaastate järjenumbrite summast.

38

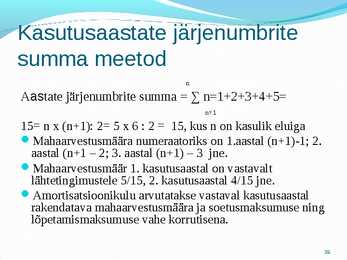

Kasutusaastate järjenumbrite

summa meetod

n

Aastate järjenumbrite summa = n=1+2+3+4+5=

n= 1

15= n x (n+1): 2= 5 x 6 : 2 = 15, kus n on kasulik eluiga

Mahaarvestusmäära numeraatoriks on 1.aastal (n+1)-1; 2.

aastal (n+1 2; 3. aastal (n+1) 3 jne.

Mahaarvestusmäär 1. kasutusaastal on vastavalt

lähtetingimustele 5/15, 2. kasutusaastal 4/15 jne.

Amortisatsioonikulu arvutatakse vastaval kasutusaastal

rakendatava mahaarvestusmäära ja soetusmaksumuse ning

lõpetamismaksumuse vahe korrutisena.

39

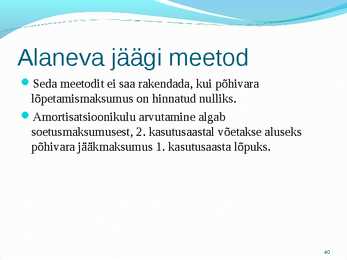

Alaneva jäägi meetod

Seda meetodit ei saa rakendada, kui põhivara

lõpetamismaksumus on hinnatud nulliks.

Amortisatsioonikulu arvutamine algab

soetusmaksumusest, 2. kasutusaastal võetakse aluseks

põhivara jääkmaksumus 1. kasutusaasta lõpuks.

40

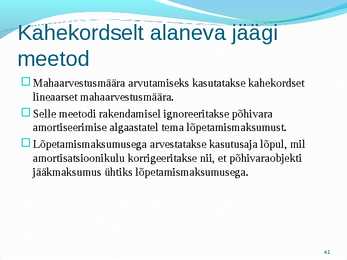

Kahekordselt alaneva jäägi

meetod

Mahaarvestusmäära arvutamiseks kasutatakse kahekordset

lineaarset mahaarvestusmäära.

Selle meetodi rakendamisel ignoreeritakse põhivara

amortiseerimise algaastatel tema lõpetamismaksumust.

Lõpetamismaksumusega arvestatakse kasutusaja lõpul, mil

amortisatsioonikulu korrigeeritakse nii, et põhivaraobjekti

jääkmaksumus ühtiks lõpetamismaksumusega.

41

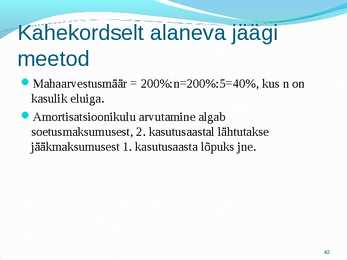

Kahekordselt alaneva jäägi

meetod

Mahaarvestusmäär = 200%:n=200%:5=40%, kus n on

kasulik eluiga.

Amortisatsioonikulu arvutamine algab

soetusmaksumusest, 2. kasutusaastal lähtutakse

jääkmaksumusest 1. kasutusaasta lõpuks jne.

42

Erinevate

amortisatsioonimeetodite

võrdlus

Erinevate amortisatsioonimeetodite rakendamine muudel

võrdsetel tingimustel annab jooksval aastal tulemuseks erineva

kasumi, kuigi põhivara kasuliku eluea vältel kantakse kuluks

soetusmaksumuse ja lõpetamismaksumuse vahe.

Kui põhivara amortiseeritakse kiirmahaarvamismeetodil, siis

suuremad kulusummad esimestel tegevusaastatel vähendavad

kasumit, samas järgmistel aastatel kasum suureneb.

43

Erinevate

amortisatsioonimeetodite

võrdlus

Kui on tegemist tulumaksustatava kasumiga, tähendab see

tulumaksu lükkumist eelolevatele aastatele.

Raha väärtuse langust arvestades ning raha kasutamise

seisukohast võib see olla majanduslikult kasulik.

Ühtaegu mõjutab kasumi vähenemine aga omanikele

makstava dividendi suurust ja võib põhjustada omanike

rahulolematust.

44

Amort. arvestamine sõltuvalt

soetamisest

Kui põhivara soetatakse majandusaasta keskel,

arvestatakse amortisatsioonikulu arvestusperioodi lõpul

proportsionaalselt põhivara tegeliku kasutusajaga.

Kui põhivara soetatakse kuu keskel, siis enne 15.

kuupäeva soetatud põhivara amortisatsioonikulu

hakatakse arvestama jooksva kuu algusest ning kuu teisel

poolel soetatud põhivara hakatakse amortiseerima

järgmise kuu algusest.

45

Mat põhivara kasutusaja ja

lõpetamismaksumuse muutmine

Kord aastas tuleb kontrollida kasutatavate

amortisatsioonimäärade, -meetodite ja hinnangulise

lõpetamismaksumuse põhjendatust.

Kui ilmneb, et vara tegelik kasulik eluiga on erinev algsetest

hinnangust, tuleb kasulik eluiga ümber hinnata. Samuti tuleb

vajadusel muuta vara hinnangulist lõpetamismaksumust.

Korrektne on hinnangute korrigeerimine majandusaasta algul

koos raamatupidamise sise-eeskirjade ümbervaatamisega ning

rakendamine alates eelolevast majandusaastast.

46

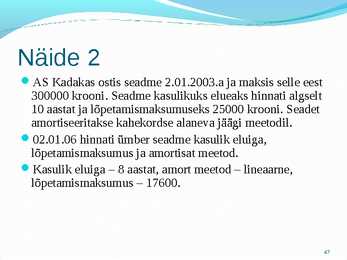

Näide 2

AS Kadakas ostis seadme 2.01.2003.a ja maksis selle eest

300000 krooni. Seadme kasulikuks elueaks hinnati algselt

10 aastat ja lõpetamismaksumuseks 25000 krooni. Seadet

amortiseeritakse kahekordse alaneva jäägi meetodil.

02.01.06 hinnati ümber seadme kasulik eluiga,

lõpetamismaksumus ja amortisat meetod.

Kasulik eluiga 8 aastat, amort meetod lineaarne,

lõpetamismaksumus 17600.

47

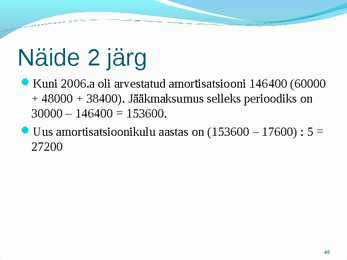

Näide 2 järg

Kuni 2006.a oli arvestatud amortisatsiooni 146400 (60000

+ 48000 + 38400). Jääkmaksumus selleks perioodiks on

30000 146400 = 153600.

Uus amortisatsioonikulu aastas on (153600 17600) : 5 =

27200

48

Põhivara soetamisjärgsed

väljaminekud

Soetamisjärgsed väljaminekud kapitaliseeritakse vaid juhul,

kui nad vastavad vara tunnustele, st vara peab tooma tulevikus

kasu ja vara peab olema identifitseeritav. Samuti peab

suurenema põhivara tootmispotentsiaal või pikenema kasulik

eluiga.

Selliste kapitaliseeritavate väljaminekute kajastamiseks,

milliseid liigitatakse kas täiendusteks, parendusteks või

asendusteks, on kolm alternatiivset võimalust.

49

Põhivara soetamisjärgsed

väljaminekud

1) asendusmeetod, mida saab kasutada siis, kui asendatav põhivara on eraldi

arvel. See meetod on kasutamiseks kõige sobivam, kuid probleemiks on

see, et alati ei ole tegemist eraldi arvel oleva asendatava varaobjektiga,

millise raamatupidamisväärtus on teada.

2) Akumuleeritud kulumi vähendamine. Kasutatakse siis, kui eesmärgiks on

põhivara majandusliku eluea pikenemine

3) Väljaminekud kapitaliseeritakse põhivara kontole. Kasutatakse siis, kui

asendamise või parendamise tulemusena suureneb põhivara

tootmispotentsiaal, mille resultaadiks on tavapärasest suurema

majandusliku kasu genereerimine. Seega on põhjendatud ka

soetusmaksumuse muutmine.

50

Põhivara soetamisjärgsed

väljaminekud

Teisel juhul jääb vara soetusmaksumus muutumatuks,

kolmandal juhul on soetusmaksumusele lisaks kapitaliseeritud

põhivara asendamisest või parendamisest tulenevad

väljaminekud

Kui soetamisjärgsed väljaminekud kapitaliseeritakse, tuleb

amortisatsioonimäär üle vaadata ja vajadusel seda muuta,

sõltumata sellest, millisel ülalesitatud viisil on

soetamisjärgsete väljaminekute kapitaliseerimine kajastatud.

51

Materiaalse põhivara

ümberhindlus

Kui materiaalse põhivara tegelik väärtus erineb tunduvalt tema

jääkmaksumusest, tuleks info adekvaatsuse tagamiseks

põhivaraobjekt ümber hinnata.

Samas on ümberhindamine vastuolus soetusmaksumuse

printsiibiga, mistõttu on see paljudes riikides keelatud.

Ka RTJ 5 järgi ei ole lubatud regulaarne mat ja immat

põhivara ümberhindamine. Küll aga lubatakse mat põhivara

bilansiliste väärtuste ühekordset korrigeerimist

52

Näide 3

Majandusüksus ostis 02.01.1995 a hoone soetusmaksumusega

2500000 krooni. Hoone kasulikuks elueaks hinnati 50 aastat ja

lõpetamismaksumuseks 0 krooni.

02.01 2005.a määrati eksperthinnangule tuginedes tegelikuks

väärtuseks 3000000 krooni ja hoone hinnati ümber.

Kasutades amortiseeritud asendusmaksumuse meetodit,

arvutatakse hoone soetusmaksumus lähtudes ümberhindamise

momendi tegelikust väärtusest e 3000000x50/40= 3750000,

kus 40 on kasulik eluiga ümberhindamise hetkel.

53

Näide 3 järg

Ümberhindlus kajastatakse järgmiselt:

D: hoone akumuleeritud kulum 500000

K: hoone (soetusmaksumuses)

Selle kandega elimineeriti kuni 31.12.2004 arvestatud

kulum

Bilanssi jäi hoone jääkmaksumuseks 2000000 kr

(2500000 500000)

54

Näide 3 järg

D: hoone (soetusmaksumuses) 1000000

K: ümberhindluse reserv 1000000

Selle kandega viidi hoone jääkmaksumus vastavusse tema

reaalväärtusega ning juurdehindlussumma võrra

suurendati ümberhindluse reservi.

55

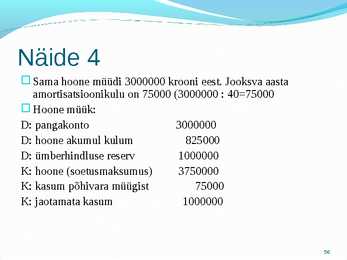

Näide 4

Sama hoone müüdi 3000000 krooni eest. Jooksva aasta

amortisatsioonikulu on 75000 (3000000 : 40=75000

Hoone müük:

D: pangakonto 3000000

D: hoone akumul kulum 825000

D: ümberhindluse reserv 1000000

K: hoone (soetusmaksumus) 3750000

K: kasum põhivara müügist 75000

K: jaotamata kasum 1000000

56

Näide 4 järg

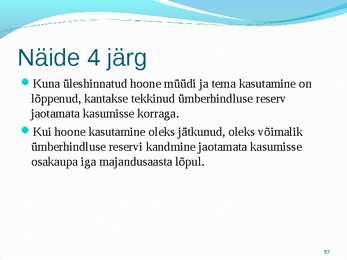

Kuna üleshinnatud hoone müüdi ja tema kasutamine on

lõppenud, kantakse tekkinud ümberhindluse reserv

jaotamata kasumisse korraga.

Kui hoone kasutamine oleks jätkunud, oleks võimalik

ümberhindluse reservi kandmine jaotamata kasumisse

osakaupa iga majandusaasta lõpul.

57

Mat põhivara allahindlus ja selle

tühistamine

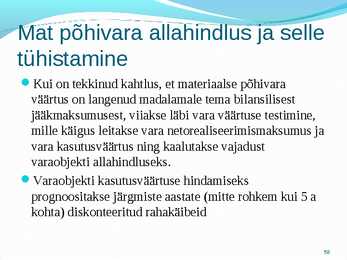

Kui on tekkinud kahtlus, et materiaalse põhivara

väärtus on langenud madalamale tema bilansilisest

jääkmaksumusest, viiakse läbi vara väärtuse testimine,

mille käigus leitakse vara netorealiseerimismaksumus ja

vara kasutusväärtus ning kaalutakse vajadust

varaobjekti allahindluseks.

Varaobjekti kasutusväärtuse hindamiseks

prognoositakse järgmiste aastate (mitte rohkem kui 5 a

kohta) diskonteeritud rahakäibeid

58

Mat põhivara allahindlus ja selle

tühistamine

Põhivaraobjekt hinnatakse alla väärtusele, mis on võrdne

kõrgemaga kahest järgnevast näitajast:

1) Vara netorealiseerimismaksumus (turuhind miinus

müügiga seotud kulud)

2) Vara kasutusväärtus (vara kasutamisest ja kasutusjärgsest

müügist eeldatavalt genereeritavate rahakäivete

nüüdisväärtus)

Allahindlussummad kajastatakse kuluna perioodi

kasumiaruandes.

59

Mat põhivara allahindlus ja selle

tühistamine

Kord alla hinnatud materiaalsete põhivaraobjektide puhul

tuleb igal järgmisel bilansipäeval hinnata vara kaetava

väärtuse vahepealse suurenemise tõenäosust.

Juhul kui suurenemine on tõenäoline, tuleb läbi viia uus vara

väärtuste test.

Kui test kinnitab, et varaobjekti kaetav väärtus on tõusnud

selle bilansilisest jääkväärtusest kõrgemaks, tuleb varasem

allahindlus tühistada ja varaobjekti bilansilist jääkväärtust

suurendada, kuid mitte kõrgemaks vara bilansilisest

jääkmaksumusest, mis oleks kujunenud vara tavapärase

ekspluateerimise käigus, ilma vähepealse ümberhindluseta.

60

Mat põhivara allahindlus ja selle

tühistamine

Varaobjekti allahindluse tühistamisel suurendatakse

proportsionaalselt kõigi materiaalsete põhivaraobjektide

jääkmaksumust ja korrigeeritakse (vähendatakse) jooksva

aasta kasumiaruandes põhivara allahindlusest tingitud

kahjumit.

Sel juhul tekib aruannetes ajaline nihe kajastatud allahindluse

ja selle elimineerimise vahel. Korrigeerimine kajastatakse

Kahjum põhivara allahindlusest kontrakontol, mille

nimetuseks võiks olla Varasema allahindluse tühistamine

61

Materiaalse põhivara

mahakandmine ja müük

Kui põhivara maksumus ei ole täielikult kuluks

kantud, siis tekib mahakandmise tõttu kahjum, mis

võrdub põhivara jääkmaksumusega mahakandmise

hetkel.

Materiaalne põhivara, mis on kavas müüa lähema

majandusaasta jooksul, kvalifitseeritakse müügiootel

põhivaraks ning kantakse bilansis põhivara osast üle

käibevara osasse.

62

Materiaalse põhivara

mahakandmine ja müük

Müügiootel põhivara kajastamisel lähtutakse

vähemväärtuse reeglist, see tähendab, et ta

kajastatakse kas jääkmaksumuses või

netorealiseerimismaksumuses, kumb on madalam.

Müügiootel põhivara amortiseerimine lõpetatakse

koos käibevaraks ümberklassifitseerimisega.

63

Materiaalse põhivara

mahakandmine ja müük

Kui kavandatud müüki ei toimu,

klassifitseeritakse varaobjekt tagasi

materiaalseks põhivaraks, kasutades

teda kas endises bilansilises

jääkmaksumuses või reaalväärtuses

sõltuvalt sellest, kumb on madalam

Materiaalse põhivara

mahakandmine ja müük

Kui ümberkvalifitseerimisega kaasneb kasum või

kahjum, kajastatakse see jooksva perioodi

kasumiaruandes, mitte tagasiulatuvalt

mahukas põhivara arvestus II kursusele.powerpointi esitlus.

Sarnased õppematerjalid

![Finantsarvestus II Põhivara arvestus]()

21

odt

Finantsarvestus II Põhivara arvestus

PÕHIVARA ARVESTUS

Põhivara arvestust reguleerivad EFS järgi:

RTJ 3 Finantsinstrumendid

RTJ 5 Materiaalsed ja immateriaalsed põhivara

RTJ 6 Kinnisvarainvesteeringud

RTJ 7 Bioloogilised varad

Osaliselt ka

RTJ 1 raamatupidamisprintsiipide ja hinnangute muutuste mõju kajastamine

RTJ 2 nõuded põhivaraga seotud informatsiooni esitusviisile

RTJ 9 renditavate põhivarade kajastamine

RTJ 12 sihtfinantseerimise teel soetatud põhivara

PÕHIVARA LIIGITUS BILANSIS

Varad ja kohustused liigitatakse bilansis lühi- ja pikaajalisteks varadeks ja kohustusteks.

Lühiajalisi varasid nimetatakse käibevaraks ja pikaajalisi varasid nimetatakse põhivaraks.

Bilansis on põhivara järjestatud likviidsuse järgi ning kajastub nelja põhirühmana:

1. Finantsinvesteeringud

2. Nõuded ja ettemaksed

3. Kinnisvarainvesteeringud

4. Materiaalsed põhivarad

5. Immateriaalsed põhivarad

6. Bioloogilised varad

![Immateriaalse põhivara arvestus]()

41

ppt

Immateriaalse põhivara arvestus

Üldjuhul on see piiratud

Piiramata pikkusega on kasulik eluiga siis, kui

lähitulevikus ei ole ette näha majandusliku kasu

genereerimise lõppemist, nt firmaväärtus

Erandjuhtudel võib ka teiste immateriaalsete

põhivaraobjektide kasulik eluiga olla piiramatu

pikkusega, nr ostetud kaubamärgid

3

� Immateriaalseid põhivarasid kas ostetakse või

luuakse ise.

Immateriaalse põhivara bilansis kajastamise

kriteeriumid on järgmised

1) Objekt on majandusüksuse poolt kontrollitav

2) On tõenäoline, et majandusüksus saab objekti

kasutamisest tulevikus majanduslikku kasu

3) Objekti soetusmaksumus on usaldusväärselt

hinnatav

4

� Võetakse algselt arvele soetusmaksumuses,

mis moodustub samade põhimõtete järgi

nagu teistelgi pikaajaliselt kasutatavate

varaobjektide puhul

![Põhivarade arvestus]()

10

docx

Põhivarade arvestus

Põhivarade arvestus

Sisukord

1 Teadmised ja oskused

2 Mõisted

3 Materiaalse põhivara esmane arvelevõtmine ja edasine kajastamine bilansis

4 Materiaalse põhivara amortisatsiooni arvestus

5 Materiaalse põhivara mahakandmine ja müük

1 Teadmised ja oskused

Selle peatüki läbimise järel:

·tead põhivarade arvestusega seotud mõisteid;

·oskad kajastada põhivarasid bilansis ja tead bilansikirjete sisu;

·oskad arvutada põhivarade soetusmaksumust;

·tead amortisatsiooni arvestamise eesmärke;

·oskad jaotada põhivarasid amortisatsiooni arvestamise seisukohast;

·oskad arvestada amortisatsiooni erinevate meetodite alusel;

·oskad koostada põhivarade arvestusega kaasnevaid lausendeid.

![Arvestus alused]()

22

docx

Arvestus alused

PÕHIVARA

Põhivara on vara, mida kasutatakse jätkuvalt pikema ajavahemiku jooksul

(rohkem kui üks aasta).

PÕHIVARA (saame kasutada pikema aja vältel ja mitu korda, varu aga saab

kasutada ühe korra.):

*Materiaalne põhivara (mateeria olemas. Kasutame põhitegevuses. Hoonet

kasutame põhitegevuses, kuigi ta on ka kinnisvaraobjekt.)

*Immateriaalne põhivara (mateeria puudub)

*Kinnisvarapõhivara investeeringud (paigutatakse raha kinnisvaraobjekti,

saame müüa suurema hinnaga, kui soetanud olema ja teenime tulu)

*Pikaajalised finantsinvesteeringud (paigutanud raha aktsiatesse, laenu välja

andnud jne. Eesmärk pidevalt kasu saada, tulu teenida.)

MATERIAALSE PÕHIVARA ARVESTUS

Materiaalne põhivara ehk aineline põhivara.

Materiaalne põhivara on materiaalne vara, mida kasutatakse põhitegevuses ja

![ARVESTUSTE ALUSED 4 -6-nädala konspekt]()

58

doc

ARVESTUSTE ALUSED 4.-6. nädala konspekt

ARVESTUSTE ALUSED

4-6 nädal

BILANSI VÄLJAVÕTE

Käibevara

Raha- kassas olev raha kui ka pangakontode jäägid, välja arvatud pikaajalised deposiidid.

Lühiajalised finantsinvesteeringud

Nõuded ja ettemaksed

Varud

Põhivara

Pikaajalised finantsinvesteeringud

Kinnisvarainvesteeringud

Materiaalne põhivara

Immateriaalne põhivara

RAHA JA LÜHIAJALISTE VÄÄRTPABERITE ARVESTUS

Bilansikirjel Raha kajastatakse raamatupidamis-kohustuslase käsutuses olevat sularaha jääki kui

ka raha seisu kõigil pangakontodel.

Raha on maksevahend.

Välisvaluuta pangakontod hinnatakse bilansipäeval ümber kehtiva Euroopa Keskpanga

valuutakursi alusel.

Bilansikirjel Lühiajalised finantsinvesteeringud kajastatakse väärtpaberitesse tehtud lühiajalisi

investeeringuid.

Raha kui objekti hoidmine on vähetulukas- raha hoiustamisel teenib see maksimaalselt

pangadeposiidi intressi.

![PÕHIVARADE ARVESTUS]()

10

doc

PÕHIVARADE ARVESTUS

1

PÕHIVARADE ARVESTUS

Arvestus põhivaradega koosneb soetusmaksumuse määramisest, põhivarade säilitamisest,

inventeerimisest, kulumi arvutamisest.

Soetusmaksumuse määramine

Soetusmaksumus on eelkõige ostuhind.Soetusmaksumusele lisatakse soetamisega otseselt

seotud kulud: kokkumonteerimine, transport, paigaldamine, laadimine. Soetusmaksumus ei

olene maksmisviisist. Kõik kulud lisatakse ilma käibemaksuta. Kui ettevõte

käibemaksukohustuslane ei ole , siis on tema jaoks põhivara soetusmaksumuseks kogu

![Finantsarvestuse konspekt]()

62

pdf

Finantsarvestuse konspekt

........................................................ 7

5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8

6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12

7. RAAMATUPIDAMISE BILANSS ...................................................................................... 13

8. RAAMATUPIDAMISKONTOD JA KAHEKORDNE KIRJENDAMINE .................................... 17

9. SÜNTEETILINE JA ANALÜÜTILINE ARVESTUS ................................................................ 22

10. TEKKEPÕHINE ARVESTUS JA KASSAPÕHINE ARVESTUS .............................................. 24

11. MAJANDUSTEHINGUTE KORRIGEERIMIS- JA LÕPETAMISKANDED .............................. 25

12. FINANTSARUANDED .................................................................................................. 28

13. VARUDE ARVESTUS JA HINDAMINE ........................................................................... 44

![Finantsraamatupidamise põhimõisted]()

48

docx

Finantsraamatupidamise põhimõisted

Majandusarvestus ja maksundus I – Finantsraamatupidamise põhimõisted

1. FINANTSRAAMATUPIDAMISE PÕHIMÕISTED

RAHA ARVESTUS

1. Raha arvestuse korraldus.

Ettevõtte normaalseks äritegevuseks, igapäevaste kulutuste katteks, kohustuste

täitmiseks ning maksevõime tagamiseks peab olema piisavalt rahalisi vahendeid. Vaba

raha osakaal peaks olema ettevõttes väike, kuna seisev raha ei too ettevõttele tulu.

Bilansikirjel Raha kajastatakse peale sularaha kassas ning arveldusraha pangas veel

nõudmiseni hoiused, paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse

fondidesse

Meedia

Kommentaarid (2)

Kõik kommentaarid