Immateriaalse põhivara arvestus (0)

1

Immateriaalne põhivara tunnusteks on:

1) Füüsilise substantsi puudumine

2) Tulevikus saadava tulu suhteline ebakindlus

3) Seaduste või lepingutega limiteeritud

kasutusaeg

4) Ebamäärane kasulik eluiga

5) Väärtus vaid antud majandusüksusele

2

võib olla piiratud või piiramata pikkusega

Üldjuhul on see piiratud

Piiramata pikkusega on kasulik eluiga siis, kui

lähitulevikus ei ole ette näha majandusliku kasu

genereerimise lõppemist, nt firmaväärtus

Erandjuhtudel võib ka teiste immateriaalsete

põhivaraobjektide kasulik eluiga olla piiramatu

pikkusega, nr ostetud kaubamärgid

3

Immateriaalseid põhivarasid kas ostetakse või

luuakse ise.

Immateriaalse põhivara bilansis kajastamise

kriteeriumid on järgmised

1) Objekt on majandusüksuse poolt kontrollitav

2) On tõenäoline, et majandusüksus saab objekti

kasutamisest tulevikus majanduslikku kasu

3) Objekti soetusmaksumus on usaldusväärselt

hinnatav

4

Võetakse algselt arvele soetusmaksumuses,

mis moodustub samade põhimõtete järgi

nagu teistelgi pikaajaliselt kasutatavate

varaobjektide puhul

Immateriaalne põhivara võib olla kas

identifitseeritav, nt patendid, litsentsid,

kaubamärgid või mitteidentifitseeritava, nt

äriühenduses tekkinud firmaväärtus.

5

Patent on õigus kasutada, toota või müüa

patendiga kaitstud toodet või teenust.

Patendi soetusmaksumusse lülitatakse patendi

soetuskulud koos lisanduvate teenustasudega

(õigusabi jms)

Kui patendi kasutusajal tekivad kulud tema

kasutamise seaduslikkuse tõendamiseks,

lisatakse need patendi jääkmaksumusele

(kapitaliseeritakse) ja amortiseeritakse patendi

järelejäänud kasutusaja jooksul, juhul kui

lahend on positiivne.

6

Kaotatud vaidluste kulusid ei kapitaliseerita,

neid käsitletakse perioodikuludena.

Kui majandusüksus töötab patendi ise välja,

siis käsitletakse patendi väljatöötamise

kulusid reeglina perioodikuludena

(uurimistegevus). Kapitaliseeritakse patendi

registreerimisega (seadustamisega) seotud

kulud

7

Annab autorile ainuõiguse kasutada ja

lubada teistel isikutel kasutada oma teost.

Autoriõigus kehtib teose looja kogu eluea

jooksul ja 70 aastat pärast tema surma.

Autoriõigust võib ka müüa

Autoriõiguse soetuskulud kantakse kas kohe

kuluks, kui need on ebaolulised või

kapitaliseeritakse.

8

On toodet või majandusüksust

iseloomustav(ad) sümbol(id) ja/või sõna(d).

Kaubamärgi eluiga on teoreetiliselt

piiramatu.

Kaubamärgi registreerimisega sotud

väljaminekud kantakse kohe kuluks

(mitteolulised) või kapitaliseeritakse.

9

On õigus müüa kaubamärgiga kaitstud

toodet või teenust (tavaliselt piiratud

perioodil):

Frantsiisilepingu objektiks on kasutusõiguse

andmine frantsiisiandja poolt väljatöötatud

süsteemile, kuhu kuulub ka kaubamärg,

oskusteave jne.

Frantsiisivõtja peab tagama valmistatavate

kaupade või osutatavate teenuste identsed

omadused

10

Frantsiiside maksumus on tavaliselt väga

kõrge.

Kui frantsiisilepingu järgi peab

majandusüksus maksma frantsiisiandjale

jooksvalt teatud summasid (nt

mitmesugused teenused,

reklaamikampaania vms), kantakse need

kuluks arvestusperioodil.

11

On luba, mis annab õiguse kasutada

intellektuaalsest varast tulenevaid õigusi

kokkulepitud ulatuses ja territooriumil

kokkulepitud tasu eest.

Eristatakse tavalitsentsi ja ainulitsentsi.

Tavalitsentsi müümise korral antakse teistele

vara kasutusõigus ja ühtlasi jäetakse ka endale

oma vara kasutusõigus.

Ainulitsentsi soetamise puhul on tegemist vara

monopoolse kasutusõigusega litsentsiga

piiratud mahus.

12

Litsentsi eriliik on patendilitsents, mis

tähendab patendivaldaja luba kindla tasu

eest kasutada leiutist, patenti, kaubamärki

või kaubanime.

Litsentsi soetusmaksumus

kapitaliseeritakse, kui soetusväljaminekud

on olulised. Kui litsentsi soetusmaksumus

on mitteoluline, kantakse see kohe kuluks.

13

On majandusüksuse asutamisega seotud

väljaminekud (lõivud, juristide tasud,

audiitorite tasud, aktsiaemissiooni kulud

jms), mida käsitatakse perioodikuludena.

14

Uurimistegevuse tulemina tekkivat

immateriaalset vara ei kajastata.

Uurimistegevusega seotud väljaminekud

kantakse kuluks nende tekkimise perioodil

15

On kulud uue tehnoloogia arendamiseks

ning rakendamiseks toodete tootmisel ja

teenuste osutamisel.

Arendusväljaminekud kapitaliseeritakse

juhul, kui majandusüksus suudab tõestada,

et tal on antud arendusprojekti teostamiseks

vajalikud ressursid ning on tõenäoline, et

nende väljaminekute tegemise tulemusena

tekib tulu.

16

Samuti peab ta tõestama, et immateriaalse

vara kasutus või müügikõlblikuks saamine

on tehniliselt võimalik ja sellele varale

eksisteerib turg.

Kui majandusüksus eeltoodut tõestada ei

suuda, käsitatakse arendusväljaminekuid

perioodikuludena.

17

On ainus mitteidentifitseeritav immateriaalse

põhivara liik, mis küll kajastatakse

konsolideeritud bilansis immateriaalse varana,

kuid ta ei vasta IAS38 toodud immateriaalse

põhivara definitsioonile.

Firmaväärtus on unikaalne seetõttu, et ta pole

eraldiseisev objekt, vaid paljude elementide

koosmõju objekt.

Firmaväärtus on positiivne vahe omandatud

osalusesoetusmaksumuse ja omandatud

netovara reaalväärtuse vahel

18

Firmaväärtus tekib sellest, et koos

majandusüksuse varadega omandab ostja

lisaväärtusena nt hea turupositsiooni,

aktsepteeritud toote, hea personali,

tipptehnoloogia vms.

Firmaväärtus võib olla nii positiivne kui ka

negatiivne.

Äriühenduse käigus tekkinud positiivne

firmaväärtus on alati piiramatu pikkusega

kasuliku elueaga immateriaalne vara.

19

Negatiivne firmaväärtus, kui see

äriühenduse käigus tekib, kantakse koheselt

täies ulatuses tuluks.

Ettevõttesiseselt genereeritud firmaväärtust

aga bilansis ei kajastata.

20

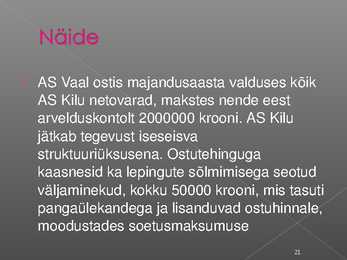

AS Vaal ostis majandusaasta valduses kõik

AS Kilu netovarad, makstes nende eest

arvelduskontolt 2000000 krooni. AS Kilu

jätkab tegevust iseseisva

struktuuriüksusena. Ostutehinguga

kaasnesid ka lepingute sõlmimisega seotud

väljaminekud, kokku 50000 krooni, mis tasuti

pangaülekandega ja lisanduvad ostuhinnale,

moodustades soetusmaksumuse

21

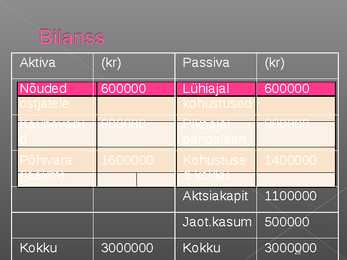

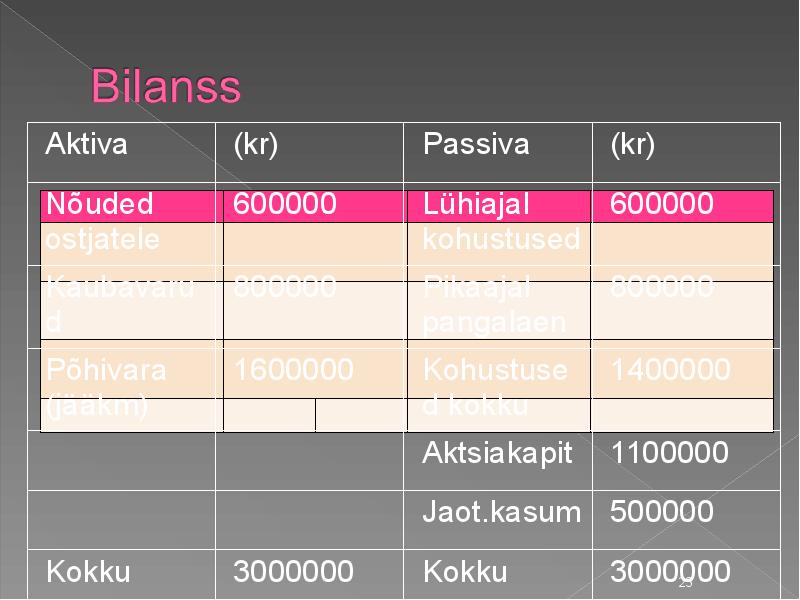

AS Kilu bilanss reaalväärtuses on esitatud

järgnevas tabelis:

22

Aktiva (kr) Passiva (kr)

Nõuded 600000 Lühiajal 600000

ostjatele kohustused

Kaubavaru 800000 Pikaajal 800000

d pangalaen

Põhivara 1600000 Kohustuse 1400000

(jääkm) d kokku

Aktsiakapit 1100000

Jaot.kasum 500000

Kokku 3000000 Kokku 3000000

23

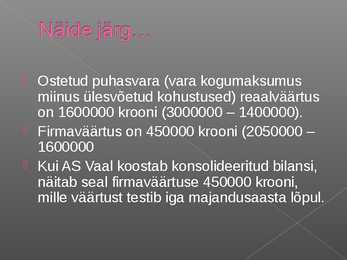

Ostetud puhasvara (vara kogumaksumus

miinus ülesvõetud kohustused) reaalväärtus

on 1600000 krooni (3000000 1400000).

Firmaväärtus on 450000 krooni (2050000

1600000

Kui AS Vaal koostab konsolideeritud bilansi,

näitab seal firmaväärtuse 450000 krooni,

mille väärtust testib iga majandusaasta lõpul.

Immateriaalne põhivara kajastatakse bilansis

üldjuhul jääkmaksumuses, mis arvutatakse

soetusmaksumuse ja akumuleeritud kulumi

vahena.

Piiratud kasuliku eaga immateriaalset põhivara

hakatakse amortiseerima alates hetkest, mil

vara on kasutamiseks valmis. Seda tehakse

kuni vara kasuliku eluea lõpuni või

ümberkvalifitseerimiseni müügivalmis

immateriaalseks põhivaraks.

Immateriaalse põhivara kasuliku eluea hindamisel

tuleb arvestada järgmiste tegurite olemasolu:

1) Kasutusaja piirangud, mis tulenevad

seadusandlikest või lepingulistest tingimustest,

2) Võimalik tehniline, tehnoloogiline või kaubanduslik

vananemine,

3) Nõudluse muutus,

4) Immateriaalne põhivara võib koosneda mitmest

erineva elueaga komponendist

26

Immateriaalse põhivara lõpetamismaksumus

on üldjuhul O.

Lõpetamismaksumuse võib nullväärtusest

erinevaks hinnata siis, kui on sõlmitud leping

immateriaalse põhivara müügiks tema

kasuliku eluea lõppedes või eksisteerib

aktiivne turg ning on alust arvata, et nõudlus

püsib immateriaalse põhivara kasuliku eluea

lõpuni (IAS 38)

27

Kui immateriaalse põhivara kasutusaasta ei

ühti majandusaastaga, arvutatakse

amortisatsioonikulu proportsionaalselt

kasutusajaga.

28

Piiramatu kasuliku elueaga immateriaalset

vara ei amortiseerita, kuid selle väärtuse

püsivuse kontrollimiseks tuleb igal

bilansipäeval viia läbi väärtuse hindamise

test.

29

Kui suurem kahest järgmisest, kas piiramata pikkusega

elueaga immateriaalse põhivaraobjekti abil

genereeritavate tulevaste rahakäivete nüüdisväärtus

(RTJ 5 nimetab seda kasutusväärtuseks) või vara

netorealiseerimisväärtus osutub väiksemaks varaobjekti

bilansilisest jääkmaksumusest, tuleb varaobjekt alla

hinnata.

Suuremat kahest võrreldavast nimetatakse RTJ 5 järgi

kaetavaks väärtuseks.

Kui kaetav väärtus on bilansilisest maksumusest

kõrgem, puudub vajadus alla hinnata

30

ASle Vaal kuulub nüüd endine AS Kilu kui

iseseisev struktuuriüksus. Selle allüksuse

põhivara bilansiline jääkmaksumus on esimese

majandusaasta lõpul pärast ostmist 1400000

krooni. Lisaks on konsolideeritud bilansis veel

allüksuse ostmisel tekkinud firmaväärtus 450000

krooni.

AS Vaal peab igal bilansipäeval viima läbi

väärtuse hindamise testi tuvastamaks, kas

soetatud vara väärtus pole langenud.

31

Allüksus on eraldiseisev, niisiis on võimalik

prognoosida ta tulusid/kulusid ja tulevasi

rahakäibeid lahus ettevõtte ülejäänud

struktuuriüksustest.

Väärtuse testi läbiviimiseks koostatakse

esmalt iseseisva allüksuse kasumi prognoos

eelolevateks aastateks

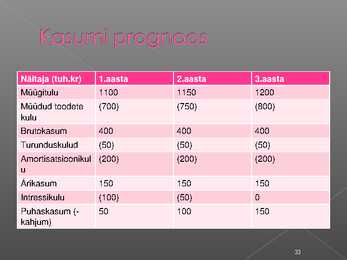

32

Näitaja (tuh.kr) 1.aasta 2.aasta 3.aasta

Müügitulu 1100 1150 1200

Müüdud toodete (700) (750) (800)

kulu

Brutokasum 400 400 400

Turunduskulud (50) (50) (50)

Amortisatsioonikul (200) (200) (200)

u

Ärikasum 150 150 150

Intressikulu (100) (50) 0

Puhaskasum ( 50 100 150

kahjum)

33

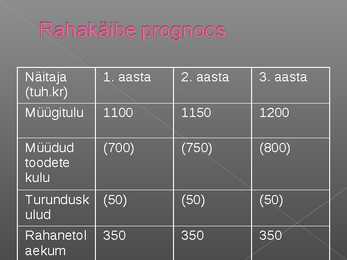

Järgnevalt koostatakse rahakäibe prognoos

eelolevaks kolmeks aastaks.

Prognoosi ei lülitata mitterahalisi

kulusid/tulusid, vara parendamiseks

tehtavaid täiendavaid investeeringuid,

finantstegevuse rahakäivet ja makstavat

tulumaksu.

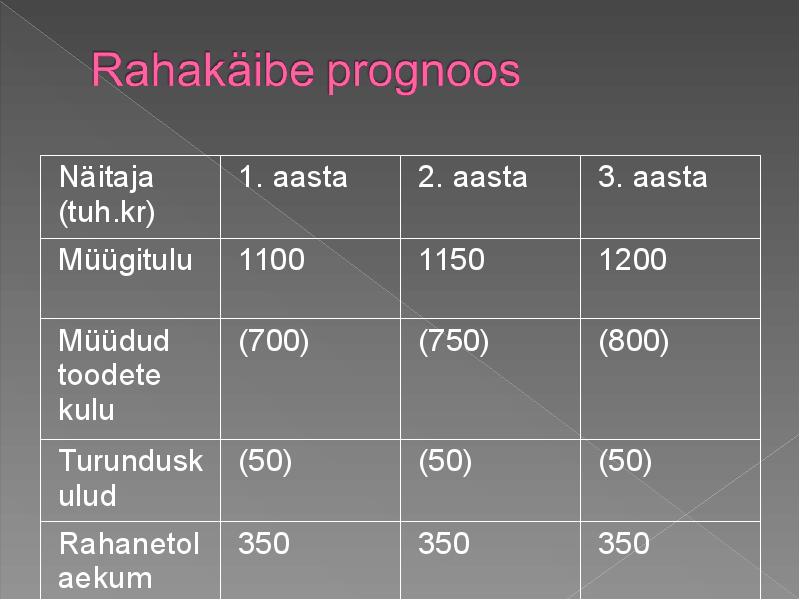

Näitaja 1. aasta 2. aasta 3. aasta

(tuh.kr)

Müügitulu 1100 1150 1200

Müüdud (700) (750) (800)

toodete

kulu

Turundusk (50) (50) (50)

ulud

Rahanetol 350 350 350

aekum

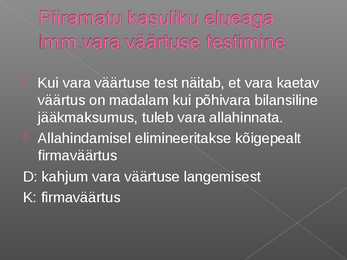

Kui vara väärtuse test näitab, et vara kaetav

väärtus on madalam kui põhivara bilansiline

jääkmaksumus, tuleb vara allahinnata.

Allahindamisel elimineeritakse kõigepealt

firmaväärtus

D: kahjum vara väärtuse langemisest

K: firmaväärtus

Ülejäänud vara osas vähendatakse

proportsionaalselt vara struktuurile.

Kui ettevõtte bilansis on piiramatu kasuliku

elueaga immateriaalse vara objekte, tuleb

väärtuse testi korrata igal bilansipäeval.

Firmaväärtuse varasemat allahindlust ei

tühistata kunagi.

Immateriaalse põhivara objektid, mis on

kavas müüa lähema majandusaasta jooksul,

klassifitseeritakse müügiootel põhivaraks ja

kantakse bilansis põhivara osast üle

käibevara osasse.

Müügiootel immateriaalse põhivaraobjektide

amortiseerimine lõpetatakse koos

käibevaraks ümberklassifitseerimisega

Seda tehakse ainult siis, kui müük on enam-

vähem kindel.

Kui kavandatud müüki ei toimu,

klassifitseeritakse varaobjektid taas

immateriaalseks põhivaraks, kajastades neid

kas endises bilansilises jääkmaksumuses

või reaalväärtuses sõltuvalt sellest, kumb on

madalam.

Kui ümberklassifitseerimisega kaasneb

kasum või kahjum, kajastatakse see jooksva

perioodi kasumiaruandes, mitte

tagasiulatuvalt

Ka immateriaalse põhivara müügiga kaasnev

kasum või kahjum kajastatakse jooksva

perioodi kasumiaruandes

Kui immateriaalne põhivara on moraalselt

vananenud ja tema kasutamine ei too

tulevikus majanduslikku kasu, kantakse

põhivara ühik maha

Kahjum esitatakse arvestusperioodi

kasumiaruandes.

Immateriaalse põhivara arvestus.

Sarnased õppematerjalid

![Põhivara arvestus]()

65

ppt

Põhivara arvestus

Põhivara võib muutuda kinnisvarainvesteeringuks ja

vastupidi.

Kinnisvarainvesteeringu võib ümber klassifitseerida ka

käibevaraks (varud), nt siis, kui majandusüksus on

otsustanud alustada kinnisvarainvesteeringu arendamist ja

see tulevikus müüa.

9

�Kinnisvarainvesteeringud

Kui kinnisvarainvesteeringu arvestuses kasutatakse

reaalväärtuse meetodit ja kinnisvarainvesteering

kvalifitseeritakse põhivaraks, loetakse põhivara

soetusmaksumuseks kinnisvarainvesteeringu reaalväärtus

ümberkvalifitseerimise päeval.

Sellest päevast alates alustatakse ka põhivara

amortiseerimist sobivaima amortisatsioonimeetodi järgi.

10

�Kinnisvarainvesteeringud

Kui kinnisvarainvesteeringu arvestuses kasutatakse

reaalväärtuse meetodit, aga ümberkvalifitseerimisele läheb

materiaalse põhivara objekt, on tõenäoline, et

![Finantsarvestus II Põhivara arvestus]()

21

odt

Finantsarvestus II Põhivara arvestus

PÕHIVARA ARVESTUS

Põhivara arvestust reguleerivad EFS järgi:

RTJ 3 Finantsinstrumendid

RTJ 5 Materiaalsed ja immateriaalsed põhivara

RTJ 6 Kinnisvarainvesteeringud

RTJ 7 Bioloogilised varad

Osaliselt ka

RTJ 1 raamatupidamisprintsiipide ja hinnangute muutuste mõju kajastamine

RTJ 2 nõuded põhivaraga seotud informatsiooni esitusviisile

RTJ 9 renditavate põhivarade kajastamine

RTJ 12 sihtfinantseerimise teel soetatud põhivara

PÕHIVARA LIIGITUS BILANSIS

Varad ja kohustused liigitatakse bilansis lühi- ja pikaajalisteks varadeks ja kohustusteks.

Lühiajalisi varasid nimetatakse käibevaraks ja pikaajalisi varasid nimetatakse põhivaraks.

Bilansis on põhivara järjestatud likviidsuse järgi ning kajastub nelja põhirühmana:

1. Finantsinvesteeringud

2. Nõuded ja ettemaksed

3. Kinnisvarainvesteeringud

4. Materiaalsed põhivarad

5. Immateriaalsed põhivarad

6. Bioloogilised varad

![Arvestus alused]()

22

docx

Arvestus alused

PÕHIVARA

Põhivara on vara, mida kasutatakse jätkuvalt pikema ajavahemiku jooksul

(rohkem kui üks aasta).

PÕHIVARA (saame kasutada pikema aja vältel ja mitu korda, varu aga saab

kasutada ühe korra.):

*Materiaalne põhivara (mateeria olemas. Kasutame põhitegevuses. Hoonet

kasutame põhitegevuses, kuigi ta on ka kinnisvaraobjekt.)

*Immateriaalne põhivara (mateeria puudub)

*Kinnisvarapõhivara investeeringud (paigutatakse raha kinnisvaraobjekti,

saame müüa suurema hinnaga, kui soetanud olema ja teenime tulu)

*Pikaajalised finantsinvesteeringud (paigutanud raha aktsiatesse, laenu välja

andnud jne. Eesmärk pidevalt kasu saada, tulu teenida.)

MATERIAALSE PÕHIVARA ARVESTUS

Materiaalne põhivara ehk aineline põhivara.

Materiaalne põhivara on materiaalne vara, mida kasutatakse põhitegevuses ja

![Põhivarade arvestus]()

10

docx

Põhivarade arvestus

Põhivarade arvestus

Sisukord

1 Teadmised ja oskused

2 Mõisted

3 Materiaalse põhivara esmane arvelevõtmine ja edasine kajastamine bilansis

4 Materiaalse põhivara amortisatsiooni arvestus

5 Materiaalse põhivara mahakandmine ja müük

1 Teadmised ja oskused

Selle peatüki läbimise järel:

·tead põhivarade arvestusega seotud mõisteid;

·oskad kajastada põhivarasid bilansis ja tead bilansikirjete sisu;

·oskad arvutada põhivarade soetusmaksumust;

·tead amortisatsiooni arvestamise eesmärke;

·oskad jaotada põhivarasid amortisatsiooni arvestamise seisukohast;

·oskad arvestada amortisatsiooni erinevate meetodite alusel;

·oskad koostada põhivarade arvestusega kaasnevaid lausendeid.

![eksami Konspekt]()

10

pdf

eksami Konspekt

1. Immateriaalne põhivara (vt RTJ 5)

Immateriaalse põhivara näideteks on arvuti tarkvara, kaubamärgid, patendid, litsentsid,

kasutusõigused, kliendinimekirjad, kvoodid ja muud sarnased varad. Teatud juhtudel võib vara omada

nii materiaalse põhivara kui immateriaalse põhivara tunnuseid. Sellisel juhul klassifitseeritakse vara

vastavalt sellele, kumma tunnustele vastab ta rohkem. Näiteks arvutitarkvara klassifitseeritakse

materiaalseks põhivaraks juhul, kui see on lahutamatult seotud teatud riistvaraga. Juhul kui

arvutitarkvara kasutamine on sõltumatu riistvarast, klassifitseeritakse see immateriaalseks

põhivaraks.

Immateriaalset varaobjekti kajastatakse bilansis ainult juhul, kui:

• objekt on ettevõtte poolt kontrollitav;

![Raamatupidamise praktika aruanne]()

24

odt

Raamatupidamise praktika aruanne

...............................................................7

3.1.2Kontoplaan...................................................................................................................7

3.1.3Algdokumendid........................................................................................................... 8

3.1.4Aruandlus...................................................................................................................10

3.2Rahaliste vahendite arvestus.............................................................................................11

3.2.1Pank............................................................................................................................11

3.2.2Sularaha......................................................................................................................11

3.2.3Minu osalus maksevahendite aruandluse koostamises.............................................. 12

3

![ARVESTUSTE ALUSED 4 -6-nädala konspekt]()

58

doc

ARVESTUSTE ALUSED 4.-6. nädala konspekt

ARVESTUSTE ALUSED

4-6 nädal

BILANSI VÄLJAVÕTE

Käibevara

Raha- kassas olev raha kui ka pangakontode jäägid, välja arvatud pikaajalised deposiidid.

Lühiajalised finantsinvesteeringud

Nõuded ja ettemaksed

Varud

Põhivara

Pikaajalised finantsinvesteeringud

Kinnisvarainvesteeringud

Materiaalne põhivara

Immateriaalne põhivara

RAHA JA LÜHIAJALISTE VÄÄRTPABERITE ARVESTUS

Bilansikirjel Raha kajastatakse raamatupidamis-kohustuslase käsutuses olevat sularaha jääki kui

ka raha seisu kõigil pangakontodel.

Raha on maksevahend.

Välisvaluuta pangakontod hinnatakse bilansipäeval ümber kehtiva Euroopa Keskpanga

valuutakursi alusel.

Bilansikirjel Lühiajalised finantsinvesteeringud kajastatakse väärtpaberitesse tehtud lühiajalisi

investeeringuid.

Raha kui objekti hoidmine on vähetulukas- raha hoiustamisel teenib see maksimaalselt

pangadeposiidi intressi.

![Kontserniarvestus - loengukonspekt]()

96

doc

Kontserniarvestus - loengukonspekt

2.3.Kapitaliosaluse meetod........................................................................................................78

2.3.1.Ülesanne 1. Sidusettevõtte kajastamine konsolideeritud ja konsolideerimata

aruannetes .............................................................................................................................80

2.3.2.Ülesanne 2. Kapitaliosaluse meetodi rakendamine......................................................83

2.4.Vähemusosaluse arvestus ...................................................................................................87

2.4.1.Vähemusosalusega asutamine.......................................................................................88

2.4.2.Vähemusosaluse soetused.............................................................................................90

2.4.3.Vähemusosaluse müügid..............................................................................................92

KOKKUVÕTE

Meedia

Kommentaarid (0)

Kõik kommentaarid