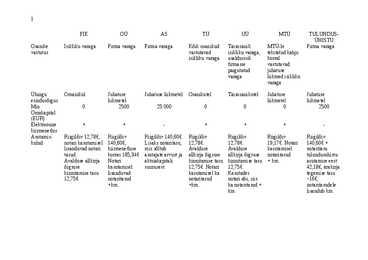

tegemisel Asutamise Riigilõiv 12,78 Riigilõiv Riigilõiv Riigilõiv 12,78 Riigilõiv kulud eurot, notari 140,60 eurot, 140,60 eurot, eurot, notari 140,60 eurot, kasutamise notari notari kasutamise notari puhul ka kasutamise kasutamise puhul ka kasutamise notaritasud puhul ka puhul ka notaritasud puhul ka notaritasud notaritasud notaritasud Esindamine Esindab end Võib esindada Juhatus TÜs võib Juhatus ise iga juhatuse esindada iga liige, kui osanik, kui põhikiri ei ütle ühingulepingu-

Riigilõiv Riigilõiv Riigilõiv Riigilõiv kulud notari kasutamisel 140,60, Lisaks notaritasu, 12,78. 12,78. 19,17. Notari 140,60 + lisanduvad notari kiirmenetluse mis sõltub Avalduse Avalduse kasutamisel notaritasu tasud. korras 185,34 asutajate arvust ja allkirja õigsuse allkirja õigsuse notaritasud tulundusühistu Avalduse allkirja Notari aktsiakapitali kinnitamise tasu kinnitamise tasu + km. asutamise eest õigsuse kasutamisel suurusest. 12,75. Notari 12,75. 42,18, ärakirja kinnitamise tasu lisanduvad kasutamisel ka Kasutades tegemise tasu

(EUR) ühinguplaanis Elektroone jah jah jah jah kiirmenetluse vimalus * riigilõiv: 12,78 * riigilõiv: 140,60 * riigilõiv: 140,60 * riigilõiv: 12,78 Asutamiskulud ning * notaritasud *avalduse alkirja elektrooniliselt: + käibemaks kinnituse tasu: 185,34 12,75 * notaritasud + +käibemaks käibemaks *ärireg. registr. *riigilõivu *riigilõivu maksmine *ärireg

maksudega ja (kui on vaja palgadega). IT-spetsialist tuleb kasuks, kui on soov reklameerida ettevõtet Interneti võrgustukus. Paneb tööle firma lehekülga. Äriplaani ja üldtegevuse tegemises aitab mind arendusspetsialist, kes oskab nõu anda, parandada vigu. Loomulikult tuleb neile maksta. Eesmärkide saavutamiseks kindlasti tuleb kulutada raha järgmistele aspektidele: • äriplaani realiseerimiseks vajalikud investeeringud; • firma registreerimisega seotud kulutused (riigilõivud, notaritasud, pangakonto avamise tasu jms); • firma stiili kujundamisega seotud kulud (kirjablanketid, nimekaardid, ümbrikud jms); • kontoritarvete hankimisega seotud kulud (paber, kirjutusvahendid, märkmepaberid, kaustad, arvete blanketid, prügikast, raamatupidamise dokumentide kaustad jms); • kontoriseadmete hankimisega seotud kulud (telefon, arvuti, faksi- ja koopiamasin, arvutitarkvara jms); • kontorimööbli hankimisega seotud kulud (laud, toolid, riiulid, nagi jms);

teenitud tulult nii tulu- kui sotsiaalmaksu. Raamatupidamine on lihtsam. Kuni käibemaksuga maksustatava käibe tekkimiseni (250 000 krooni) võib FIE pidada kassapõhist raamatupidamist. FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime. FIE vastutab oma kohustuste eest kogu varaga. OÜ võrreldes FIEga: Osaühingu asutamisel on vajalikud asutamisdokumendid (põhikiri, asutamisotsus jms). Asutamisega kaasnevad kulud (riigilõivud, notaritasud). Osakapitali nõue, st minimaalne osakapitali suurus 40 000 krooni. Kohustuste eest vastutab osaühing (mitte osanik isiklikult). Osaühingul peab olema juhatus. http://www.lvrkk.ee/kristiina/piret/ettevotlus/ettevtlusvormi_valimine.ht ml SIIT VÕETUD, PÄRIS HUVITAV LUGEMINE MINU ARVATES KA, KUI JÄÄB MATERJALIST PUUDU, SAAB SEALT VEEL http://www.emta.ee/index.php?id=24364 SIIT VÕTAKSIN EHK KORDUMA KIPPUMA KÜSIMUSED MAKSU-JA TOLLIAMETILE LÜHIVASTUSTEGA http://www.e- ope

tulumäär oleks igal ajahetkel kapitalirendi netoinvesteeringu jäägi suhtes sama. Rendileandja brutoinvesteeringu arvestamisel kasutatud hinnangud garanteerimata jääkväärtuste osas vaadatakse perioodiliselt üle. Garanteerimata jääkväärtuse vähenemise korral vaadatakse tulu jagamine rendiperioodile uuesti üle ning juba tuluna kajastatud summade võimalik vähenemine kajastatakse kohe kuluna. Rendilepingute sõlmimisega otseselt kaasnevad kulutused (näiteks komisjonitasud ja notaritasud), mis jäävad rendileandja kanda, kajastatakse kuluna rendiperioodi jooksul. Juhul kui eespool nimetatud kulutuste summa on ebaoluline, võib selle lähtudes olulisuse printsiibist kajastada kohe kuluna. Rendileandjatel, kes on tootjad või vahendajad, tekib oma kaupu kapitalirendi lepinguga müües kahte tüüpi tulu: (a) Müügitulu, mis kajastatakse rendilepingu jõustumisel; ja (b) Finantstulu, mis kajastatakse rendiperioodi jooksul.

17 Mida nimetatakse põhivaradeks ja kuidas need jagunevad? Põhivara on tulu saamiseks kestvalt kasutatav vara. Põhivarad jagunevad: • pikaajalised finantsinvesteeringud; • kinnisvara investeeringud; • materiaalne/immateriaalne põhivara. 18 Loetle põhivarade maksumused ja kirjelda nende sisu; •soetusmaksumus – varade omandamise või ehitamisega seotud kulud (põhivara hind, veokulud, montaaži ja seadistamiskulud, notaritasud, jne) ja põhivara rekonstrueerimisel lisanduvad rekonstrueerimiskulud. •põhivarade taastamismaksumus – kulutused põhivara taastamiseks nüüdisaegsetes tingimustes tootmiseks ja teenuste osutamiseks; •turuväärtus ehk realiseerimismaksumus – turuhind, millega saab põhivara müüa; •kasutusväärtus – vara kasutamisel müügituluna genereeritavate rahavoogude nüüdisväärtus;

(c) vara valmistamisega seoses kasutatud materjalid ja töövahendid (k.a valmistamisel kasutatud põhivara amortisatsioon); (d) transpordikulud seoses vara viimisega tema tööasukohta; (e) vara asukoha ettevalmistamise ja installeerimisega seotud kulutused; (f) vara testimisega seotud kulutused (miinus testimise käigus toodetud toodete müügist saadud tulu); ja (g) vara soetamisega otseselt seotud teenustasud (näiteks notaritasud, riigilõivud). Näiteks maa soetusmaksumus võib koosneda järgmistest komponentidest: maa ostuhind, maamõõtja, juriidilise ekspertiisi ja notari tasud, olemasolevate tehnovõrkude eest omavalitsusele tasutud summad, ülevõetud eelmise omaniku poolt tasumata maamaksuvõlg, maa korrastamise ja täitmise ning maal asuvate hoonete lammutamisega seotud väljaminekud (miinus lammutamisel tagastuvad tulud). Ehitise puhul koosneb soetusmaksumus projekteerimiskuludest, ehitajatele makstavast

kasutatakse vahetult toodete tootmisel või teenuste osutamisel või juhtimiseesmärkidel. Immateriaalne põhivara on füüsilise substantsita vara, mida kasutatakse samuti toodete tootmisel või teenuste osutamisel või juhtimiseesmärkidel (tarkvara, kaubamärgid, patendid, litsentsid jne.). 17. Loetle põhivarade maksumused ja kirjelda nende sisu; soetusmaksumus varade omandamise või ehitamisega seotud kulud (põhivara hind, veokulud, montaazi ja seadistamiskulud, notaritasud, jne) ja põhivara rekonstrueerimisel lisanduvad rekonstrueerimiskulud. _ põhivarade taastamismaksumus kulutused põhivara taastamiseks nüüdisaegsetes tingimustes tootmiseks ja teenuste osutamiseks; _ turuväärtus ehk realiseerimismaksumus turuhind, millega saab põhivara müüa; _ kasutusväärtus vara kasutamisel müügituluna genereeritavate rahavoogude nüüdisväärtus; _ bilansiline väärtus netosumma, milles vara on bilansis kajastatud. See on

· püsikulud · müügihind ja müüdavad kogused, millest saadakse käive · Kasumi prognoos kuude lõikes esimeseks tegevusaastaks · rahavoogude prognoos kuude lõikes esimeseks aastaks · rahavoogude prognoos aastate lõikes planeerimisperioodiks · bilansside prognoos aastate lõikes planeerimisperioodiks Stardikapitali vajaduse hindamine · Põhikapital - 40 000 või 400 000 · Kulutused: · firma registreerimisega seotud kulutused (riigilõivud, notaritasud, pangakonto avamisega seotud kulud) · firma stiili kujundamisega seotud kulud · kontoritarvete hankimisega seotud kulud · kontoriseadmete hankimisega seotud kulud · kontorimööbli hankimisega seotud kulud · reklaammaterjalide valmistamisega seotud kulud · reklaamikampaania läbiviimise kulud · toote väljatöötamisega seotud kulud · töövahendid · kulud toorainele tootmisettevõttes · kulud kaubavarude loomiseks

pikemaks osutuda. Likvideeritavatel äriühingutel säilib raamatupidamiskohustus, ainult et varasid tuleb hinnata lähtuvalt likvideerimisväärtusest. Varade õige hindamine enne likvideerimist ongi eelkõige oluline, et selgitada välja, kas äriühing on võimeline kohustusi täitma. Kui äriühing likvideeritakse ja kustutatakse äriregistrist, peab äritegevuse uuesti alustamisel arvestama mõningate asutamiskuludega, nagu riigilõiv, notaritasud, mitterahalise sissemakse tegemisel selle hindamisega seotud kulud. 35. Äriühingute ülevõtmine. Ülevõtmine- ühe ettevõtte ülevõtmine teise poolt. Sõbralik ja vaenulik ülevõtmine Sõbralik ülevõtmine (friendly takeover) - ülevõtja teavitab ülevõetava ettevõtte juhtkonda soovist väiksem ettevõte üle võtta. Kui ülevõetava juhtkond arvab, et antud tingimustel oleks tehing ettevõtte aktsionäridele kasulik, siis nõustub tingimustega ja läheb tehinguks.

kantud sõidukid, aktsiad ja väärtpaberid, suured võlad, käendused, liisingud, hüpoteegid, pandid, tulu ametiisikuna, pangaarved, dividenditulu Töökoha ja toimingu piirangud ei tohi võtta tööle otse alluvusse lähisugulasi ja hõimlasi, keelatud on tehingud iseendaga, huvide konflikti puhul peab otsustamisest loobuma, ei tohi võtta tasu teenuste eest, mis on ette nähtud tasuta, kingituste vastuvõtmine on piiratud ja reguleeritud. NOTARIAADI SEADUS Notariamet on vaba elukutse, notaritasud aga kehtestab seadus, kuigi ta pole riigiametnik. Peab hoidma ametisaladust Ta peab käituma väärikalt ka väljaspool ametit Annab ametivande ja peab seda jälgima NOTARIKS SAAMINE Akadeemiline õigusteaduslik kõrgharidus Teovõimeline Eesti või EL kodanik Aus Eesti keele oskus Notarieksam Kandidaaditeenistus Notariks ei või nimetada isikut: kui ta on varem sellest ametist tagandatud; kui on

koostaks loodud eltsi tasu. makst ka osaühing asutam Avald a avalduse u ise use notari projekti, asutamis notari allkirja tasu. lisandub kuludess tasu õigsus Avald tasu 18,20 e. suurus e use eurot . Kui sõltub kinnita allkirja Notaritasud kasutate asutaja mise õigsus ele osaühing te tasu e lisandub u arvust on kinnita käibemaks. loomiseks ning 12,75 mise notari abi, aktsiak eurot. tasu lisanduva apitali Kui on d notari suurus soovit 12,75 tasud. est. e, et eurot. Täpne notar Kui tasu koost soovit

eeldustel ettevõte suudab töötada kasumlikult ja tagada omanikele nende eesmärkide saavutamine. Planeeritakse: · äriplaani realiseerimiseks vajalikud investeeringud; · rahavoogude prognoos kuude kaupa esimeseks tegevusaataks ja järgnevalt aastate kaupa; · kasumi- ja bilansi prognoos aastate kaupa käivitusperioodiks ja esimesteks tegevusaastateks. · Ühekordsed kulud: · firma registreerimisega seotud kulutused (riigilõivud, notaritasud, pangakonto avamise tasu jms); · firma stiili kujundamisega seotud kulud (kirjablanketid, nimekaardid, ümbrikud jms); · kontoritarvete hankimisega seotud kulud (paber, kirjutusvahendid, märkmepaberid, kaustad, arvete blanketid, prügikast, raamatupidamise dokumentide kaustad jms); · kontoriseadmete hankimisega seotud kulud (telefon, arvuti, faksi- ja koopiamasin, arvutitarkvara jms); · kontorimööbli hankimisega seotud kulud (laud, toolid, riiulid, nagi

töötada kasumlikult ja tagada omanikele nende eesmärkide saavutamine. Planeeritakse: äriplaani realiseerimiseks vajalikud investeeringud; rahavoogude prognoos kuude kaupa esimeseks tegevusaataks ja järgnevalt aastate kaupa; kasumi ja bilansi prognoos aastate kaupa käivitusperioodiks ja esimesteks tegevusaastateks. Ühekordsed kulud: firma registreerimisega seotud kulutused (riigilõivud, notaritasud, pangakonto avamise tasu jms); firma stiili kujundamisega seotud kulud (kirjablanketid, nimekaardid, ümbrikud jms); kontoritarvete hankimisega seotud kulud (paber, kirjutusvahendid, märkmepaberid, kaustad, arvete blanketid, prügikast, raamatupidamise dokumentide kaustad jms); kontoriseadmete hankimisega seotud kulud (telefon, arvuti, faksi- ja koopiamasin, arvutitarkvara jms); kontorimööbli hankimisega seotud kulud (laud, toolid, riiulid, nagi jms);

(b) vara valmistamisega seoses töötajatele makstud palk ja palgamaksud; (c) vara valmistamisega seoses kasutatud materjalid ja töövahendid (k.a valmistamisel kasutatud põhivara amortisatsioon); (d) transpordikulud seoses vara viimisega tema tööasukohta; (e) vara asukoha ettevalmistamise ja installeerimisega seotud kulutused; (f) vara testimisega seotud kulutused (miinus testimise käigus toodetud toodete müügist saadud tulu); (g) vara soetamisega otseselt seotud teenustasud (näiteks notaritasud, riigilõivud). Näiteks maa soetusmaksumus võib koosneda järgmistest komponentidest: maa ostuhind, maamõõtja, juriidilise ekspertiisi ja notari tasud, olemasolevate tehnovõrkude eest omavalitsusele tasutud summad, ülevõetud eelmise omaniku poolt tasumata maamaksuvõlg, maa korrastamise ja täitmise ning maal asuvate hoonete lammutamisega seotud väljaminekud (miinus lammutamisel tagastuvad tulud). Ehitise puhul koosneb soetusmaksumus projekteerimiskuludest, ehitajatele makstavast

-asukohta, sh ● projekteerimistasud; ● vara valmistamisega seoses töötajatele makstud palk ja palgamaksud ning kasutatud materjalid ja töövahendid; ● transpordikulud seoses vara viimisega tema tööasukohta; ● vara asukoha ettevalmistamise ja installeerimisega seotud kulutused; ● vara testimisega seotud kulutused; ● vara soetamisega otseselt seotud teenustasud (näiteks notaritasud, riigilõivud). 6. Nimetage vähemalt 7 tegurit, millega projekti kitsa vaate korral ärisfääri analüüsides peaks arvestama? 1. Hinnad 2. Rahandus 3. Seadused 4. Turundus 5. Regulatsioonid 6. Turustus 7. Tehnoloogia 8. Litsentsid 9. Patendid 10. Konkurents 11. Turud 7. Nimetage vähemalt 7 tegurit, millega projekti laiema vaate korral regionaalse, riigi rahvusvahelise sfääri kontekstis peaks lisaks ärisfääri teguritele arvestama? 1

omandatud ettevõte oli omandaja sidusettevõte või finantsinvesteering), loetakse varasema osaluse õiglast väärtust omandamiskuupäeva seisuga samuti osaks omandatud osaluse soetus- maksumusest. Vahe varasema osaluse bilansilise väärtuse ja õiglase väärtuse vahel omandamis- kuupäeva seisuga kajastatakse kasumi või kahjumina kasumiaruandes (RTJ 11 § 30). Omandamisega otseselt seotud väljaminekuteks võivad olla näiteks nõustajale makstud tasud, notaritasud, riigilõivud ja muud kulutused, ilma milleta ei oleks tehing tõenäoliselt aset leidnud. Osaluse omandamise finantseerimise eesmärgil finantskohustuste võtmise või omakapitaliinstrumentide emiteerimisega kaasnevaid kulutusi ei käsitleta omandamisega otseselt seotud väljaminekutena. Selle asemel võetakse need arvesse kohustuse ja omakapitali- instrumentide esmakordsel kajastamisel vastavalt juhendile RTJ 3 ,,Finantsinstrumendid".