eksami Konspekt (0)

1. Immateriaalne põhivara (vt RTJ 5)

Immateriaalse põhivara näideteks on arvuti tarkvara, kaubamärgid, patendid, litsentsid,

kasutusõigused, kliendinimekirjad, kvoodid ja muud sarnased varad. Teatud juhtudel võib vara omada

nii materiaalse põhivara kui immateriaalse põhivara tunnuseid. Sellisel juhul klassifitseeritakse vara

vastavalt sellele, kumma tunnustele vastab ta rohkem. Näiteks arvutitarkvara klassifitseeritakse

materiaalseks põhivaraks juhul, kui see on lahutamatult seotud teatud riistvaraga. Juhul kui

arvutitarkvara kasutamine on sõltumatu riistvarast, klassifitseeritakse see immateriaalseks

põhivaraks.

Immateriaalset varaobjekti kajastatakse bilansis ainult juhul, kui:

• objekt on ettevõtte poolt kontrollitav;

• on tõenäoline, et ettevõte saab objekti kasutamisest tulevikus majanduslikku kasu;

• objekti soetusmaksumus on usaldusväärselt hinnatav.

• P.S ka arenguväljaminekud, millel eraldi reeglid

Arvelevõtmine:

Immateriaalne põhivara võetakse algselt arvele tema soetusmaksumuses. (analoogia mat.pv)

Arendustegevusega seotud väljaminekud Kajastatakse kas

• Kuluna või

• Kapitaliseeritakse immat. põhivarana (kui ettevõte suudab kasutada või müüa loodavat vara, tulevikus

tekkivat majanduslikku kasu on võimalik hinnata, väljaminekute suurust võimalik hinnata, vt RTJ 5)

Mittekapitaliseeritavad väljaminekud:

Immateriaalse põhivarana ei võeta arvele (kulu)

• asutamisväljaminekud uurimistegevusega seotud väljaminekud;

• koolitusega seotud kulutused;

• reklaamile tehtud kulutused;

• üldised halduskulutused;

• kulutused seoses ettevõtte siseselt loodud brändidega, kliendinimekirjadega jm

Edasine kajastamine

• Kõikidel immateriaalsetel varadel eeldatakse olevat piiratud kasulik eluiga, näit. lepinguiga.

• Kui seda ei ole võimalik määreata - 10 aastat.

• Amortiseerimisel tuleb kasutada lineaarset meetodit.

• lõppväärtuseks loetakse null (v.a erandid).

• Vajadusel alla hinnata, võib allahindlust tühistada v.a firmaväärtus.

2. Kinnistavarainvesteeringud (vt RTJ 6)

• Kinnisvarainvesteering on kinnisvaraobjekt (maa või hoone (või osa hoonest) või

mõlemad), mida ettevõte hoiab eelkõige renditulu teenimise, väärtuse kasvu või

mõlemal eesmärgil.

• Kui ettevõte kasutab mingit osa kinnisvaraobj. äritegevuses ning mingit osa rendituluks,

tuleb nende osade üle pidada eraldi arvestust.

•

Esmane arvele võtmine

• Kinnisvarainvesteering võetakse bilansis algselt arvele tema soetusmaksumuses, mis

sisaldab ka soetamisega otseselt seotud kulutusi.

• Soetamisega otseselt seotud kulutused on näit. notaritasud, riigilõivud, nõustajatele

makstud tasud jm.

• Kui kinnisvaraobjekti eest tasutakse pikemaajalise järelmaksuga, loetakse objekti

soetusmaksumuseks makstava tasu nüüdisväärtust

Edasine kajastamine

1. Õiglase väärtuse meetodil Väärtuse muutusest tulenevad kasumid/ kahj. kajastatakse

aruandeperioodi kasumiaruandes. Amortisatsiooni ei arvestata.

2. Või soetusmaksumuse meetodil (vt RTJ 6). Kajastat. analoogiliselt materiaalse põhivaraga. Kui

toimub muutus tema kasutamise eesmärgis, klassifitseeritakse bilansis ümber vastavalt…

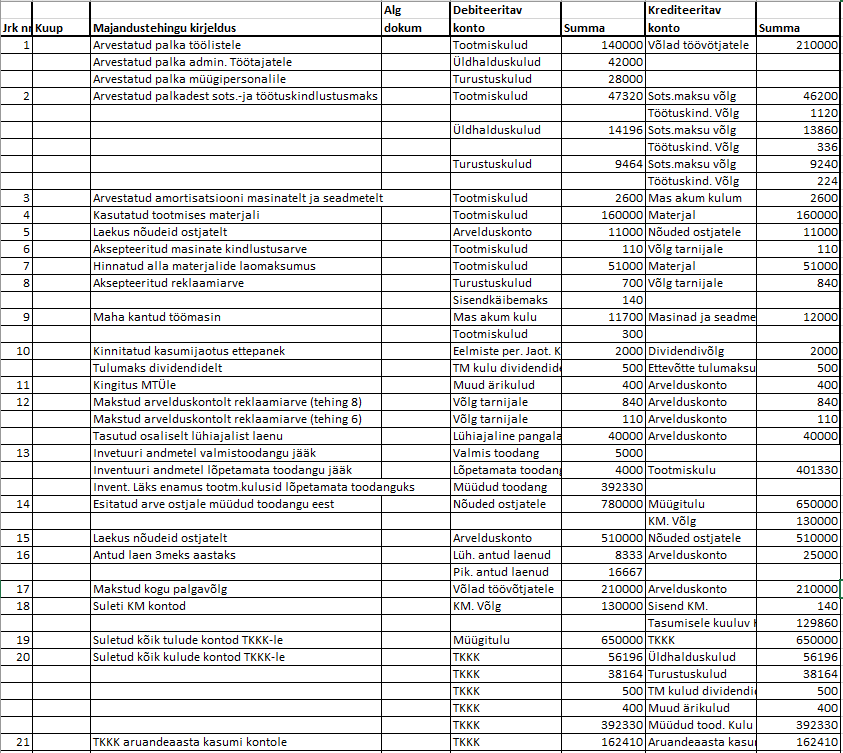

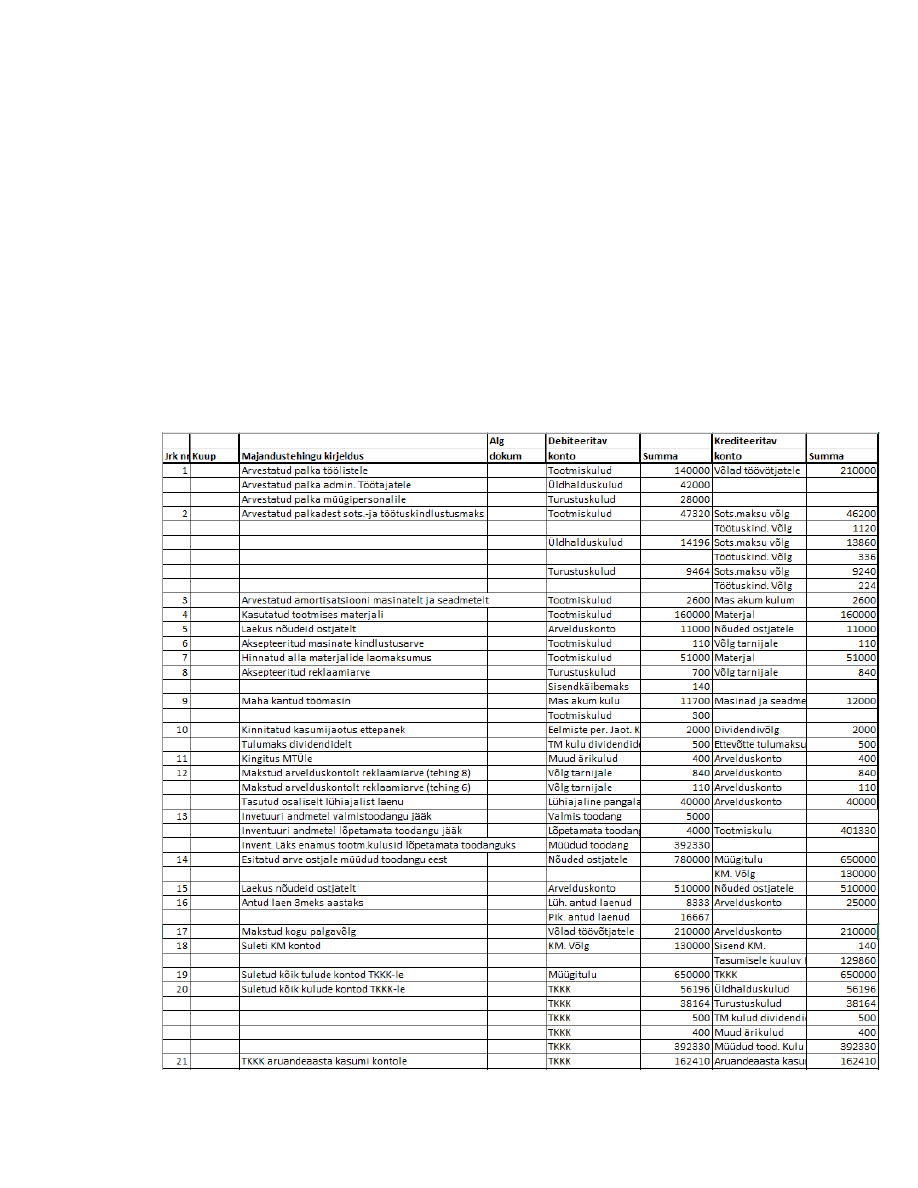

3. Koduse ülesande põhjal D/K kanded majandustehingute kohta

4. Kasumiaruande skeem 1, lõpetamata ja valmistoodangu jääkide mõju kuludele, kasumile.

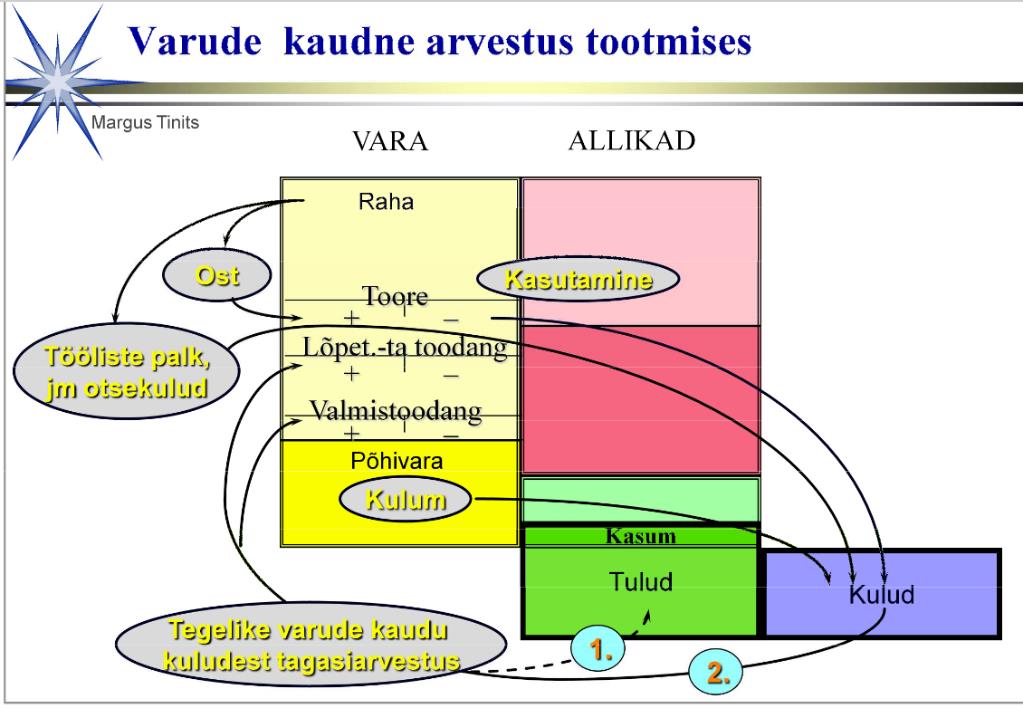

Valmis- ja lõpetamata toodangu varude jääkide muutus, kusjuures jääkide vähenemist näidatakse

kuluna ning jääkide suurenemist kulude vähendusena (“negatiivse kuluna”)

Kasutatud toore ja pooltooted, tööliste palk, tootmisvahendite kulum ja muud otseselt tootmisega

seotud kulutused pole raamatupidamise jaoks kulud - nad suurendavad lõpetamata toodangu

maksumust.

Kuludesse kantakse nad alles siis kui vastav toode on müüdud.

Praktikas kasutatakse toodangu arvestamisel lihtsuse huvides tihti siiski mitte otsearvestust, vaid varude

muutuste kaudu tagasiarvestust.

Kasumi väljatoomiseks on ükskõik, kas varude muutus arvestatakse maha kuludest või liidetakse

tuludele otsa.

Kasumiaruande 1. skeem eeldabki lõpetamata ja valmistoodangu varude kaudset arvestust, kusjuures

varude suurenemine liidetakse tulemusele (tulu) ja vähenemine lahutakse (kulu).

Kaudset arvestust saab kasutada ka 2. skeemi puhul – siis lahutatakse varude muutus müüdud kaupade

kuludest maha.müüdud kaupade kuludest maha.

5. Kasumiaruande skeem 2, (s.h tootmiskulude jagamine, lõpetamata ja valmistoodangu jääkide

reguleerimine, müüdud toodete kulud).

Kasumiaruande skeemis 2 kajastatakse müügitulu genereerimise eesmärgil müüdud või kasutatud

varude kulu kirjel «Müüdud toodangu (kaupade, teenuste) kulu». Turustus- ja üldhalduseesmärkidel

kasutatud varudega seotud kulu kajastatakse selleks ette nähtud kirjetel

6. Kulude-tulude saldeerimine

Vandeaudiitori nõuanne: Millal tohib finantsnäitajaid põhiaruannetes saldeerida?

• Finantsnäitajate saldeerimine on lubatud põhiaruannetes erandjuhtudel.

• Bilansis tohib varasid ja kohustusi omavahel saldeerida üksnes siis, kui ettevõttel on

tasaarveldamiseks juriidiline õigus ning on tõenäoline, et ta seda õigust kasutab (vt RTJ 2 p

20).

• Kasumiaruandes tohib saldeerida põhitegevusega mitteseotud tulusid ja kulusid, mis on

tekkinud ühest ja samast või mitmest sarnasest tehingust ja mis ei ole eraldivõetuna olulised

(vt RTJ 2 p 28).

• Rahavoogude aruandes esitatakse rahavood äri-, investeerimis- ja finantseerimistegevusest

brutosummadena (vt RTJ 2 p 38, 40, 41).

Seejuures ka juhul, kui sihtfinantseerimise abil soetatud vara kajastatakse

netosoetusmaksumuses, esitatakse rahavoogude aruandes eraldi põhivara soetamisega

seotud väljamaksed ja sihtfinantseerimisega seotud laekumised (vt RTJ 12 p 14).

Varasid ja kohustusi ei saldeerita omavahel bilansis, välja arvatud juhul, kui ettevõttel on juriidiline õigus

vara ja kohustuse tasaarveldamiseks ning on tõenäoline, et ta seda õigust kasutab. (SME IFRS 2.52)

Näide 1.

Ettevõte on sõlminud teise osapoolega lepingu, mille alusel omavahelisi nõudeid ja kohustusi jooksvalt

ei tasuta, vaid need tasaarveldatakse üks kord aastas. Lähtudes ülalnimetatud lepingust, kajastab

ettevõte teise osapoolega tekkinud nõudeid ja kohustusi bilansis netosummana.

Näide 2.

Ettevõte kavatseb teise osapoolega eksisteerivad nõuded ja kohustused tasaarveldada ning on

tõenäoline, et teine osapool sellega ka nõustub. Bilansipäevaks ei olnud vastavat tasaarvelduslepingut

siiski veel sõlmitud.Kuna ettevõttel puudus bilansipäeval juriidiline alus nõuete ja kohustuste

tasaarveldamiseks, ei tohi neid bilansis kajastada netosummas.

Tulusid ja kulusid ei saldeerita omavahel kasumiaruandes, välja arvatud mitte-põhitegevusest tulenevad

tulud ja kulud, mis on tekkinud ühest ja samast või mitmest sarnasest tehingust ja mis ei ole

eraldivõetuna olulised. (SME IFRS 2.52).

Üldjuhul kajastatakse tulud ja kulud kasumiaruandes eraldi, neid omavahel saldeerimata.

Kasumiaruandes tohib saldeerida põhitegevusega mitteseotud tulusid ja

kulusid, kui see annab tõepärasemalt edasi tehingute sisu. Alljärgnevalt on toodud näiteid olukordadest,

mil tehingust tekkinud tulu saldeeritakse vastava kuluga ning kajastatakse kasumiaruandes

netosummana:

(a) kasumeid (kahjumeid) põhivara müügist kajastatakse netosummana (põhivara müügist saadud tulu

miinus müüdud vara bilansiline maksumus) (SME IFRS 2.52 (b));

(b) rentniku rendikulu saldeeritakse kasumiaruandes sama pinna allrendist saadud rendituluga (eeldusel,

et rentimine ei ole ettevõtte põhitegevus);

(c) kasumeid (kahjumeid) valuutakursimuutustest kajastatakse kasumiaruandes netosummana;

(d) kohtuprotsessi tagajärjel tekkinud kulud saldeeritakse kasumiaruandes sama protsessi tulemusel

tekkinud tuludega (näiteks kompensatsioon kolmandalt osapoolelt);

(e) kasumeid (kahjumeid) kapitaliosaluse meetodi rakendamisest kajastatakse kasumiaruandes

netosummana;

(f) kasumeid (kahjumeid) finantsinvesteeringute müügist ja ümberhindlusest kajastatakse

kasumiaruandes netosummana.

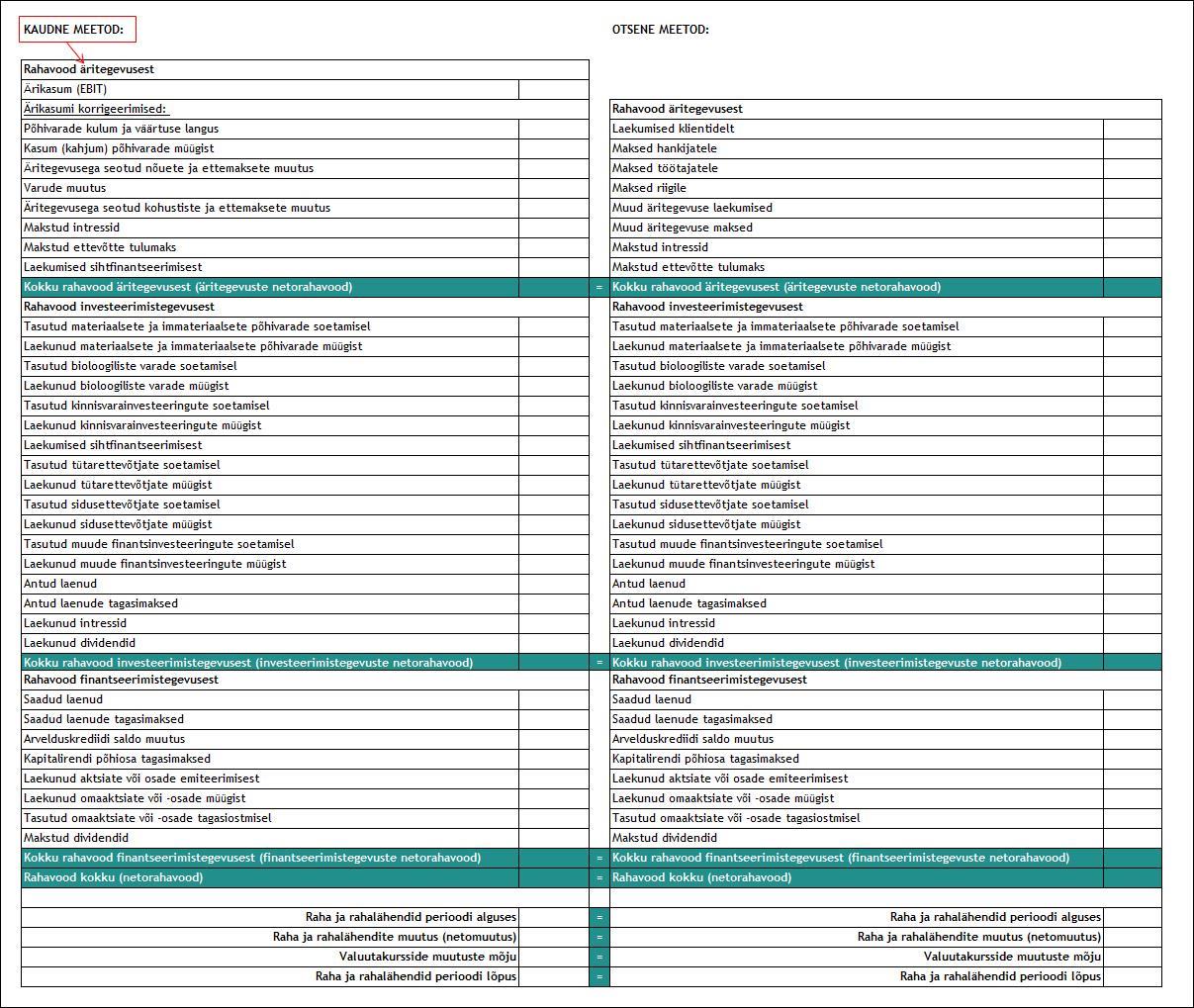

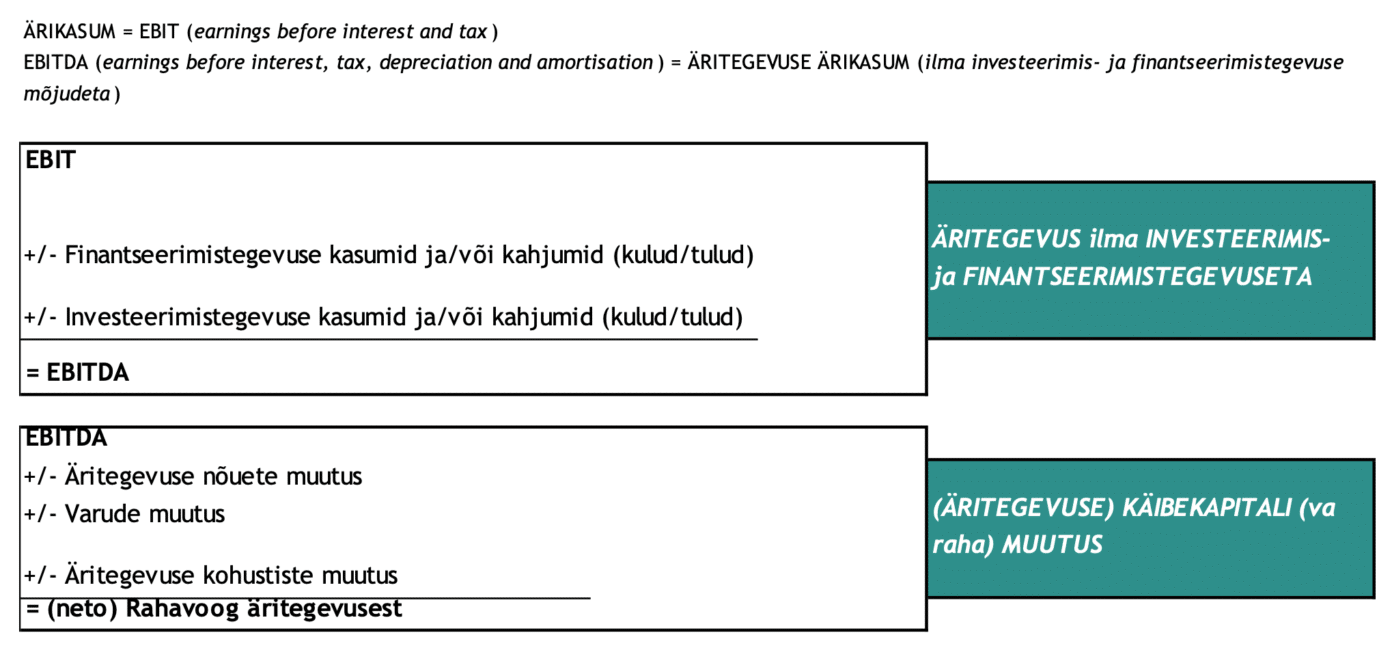

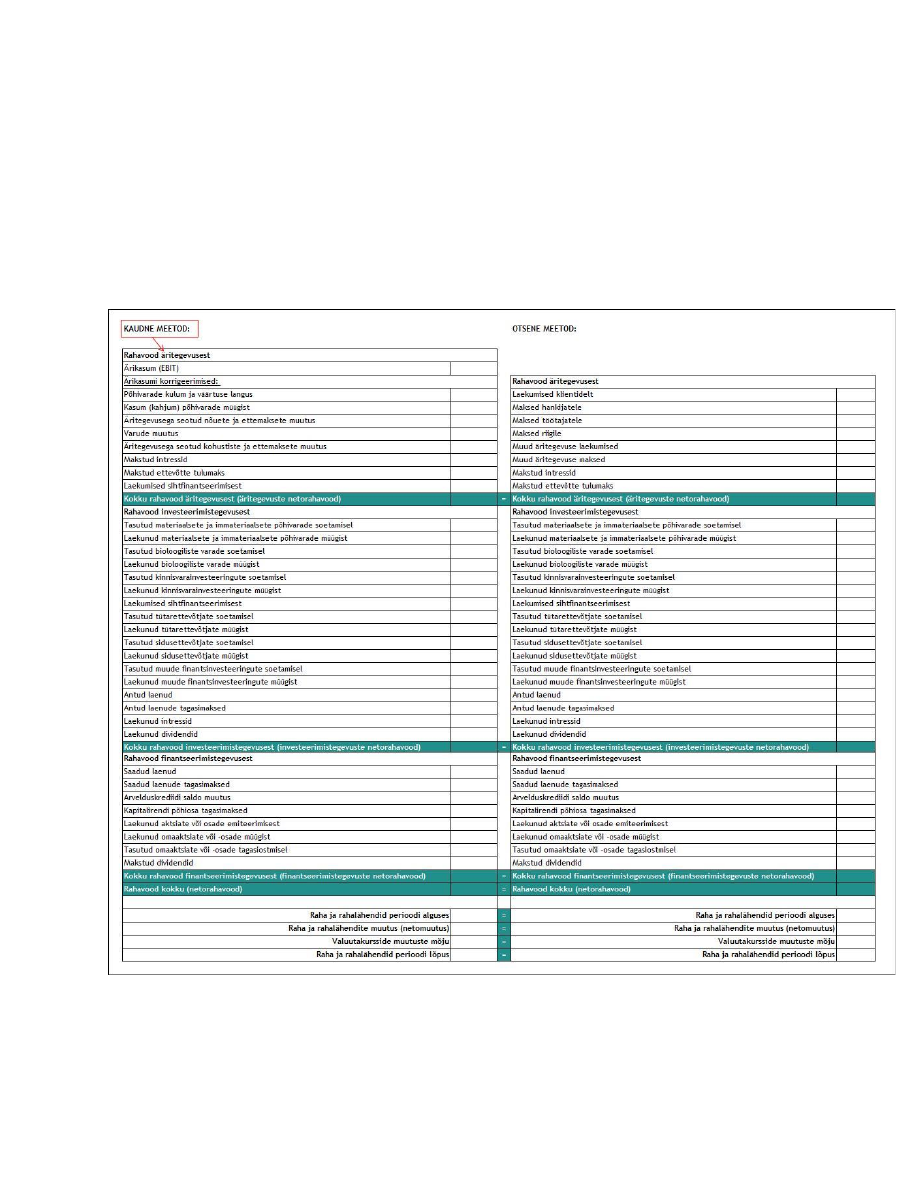

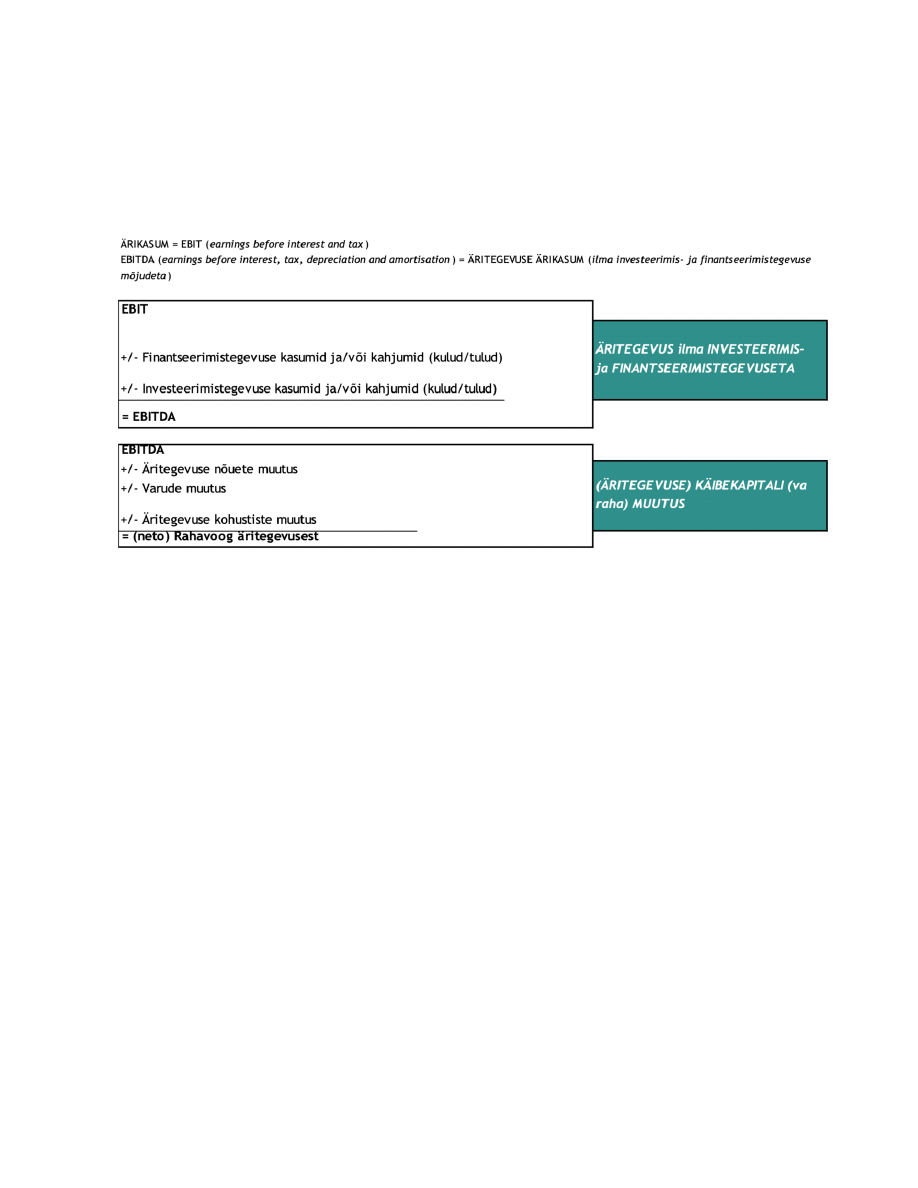

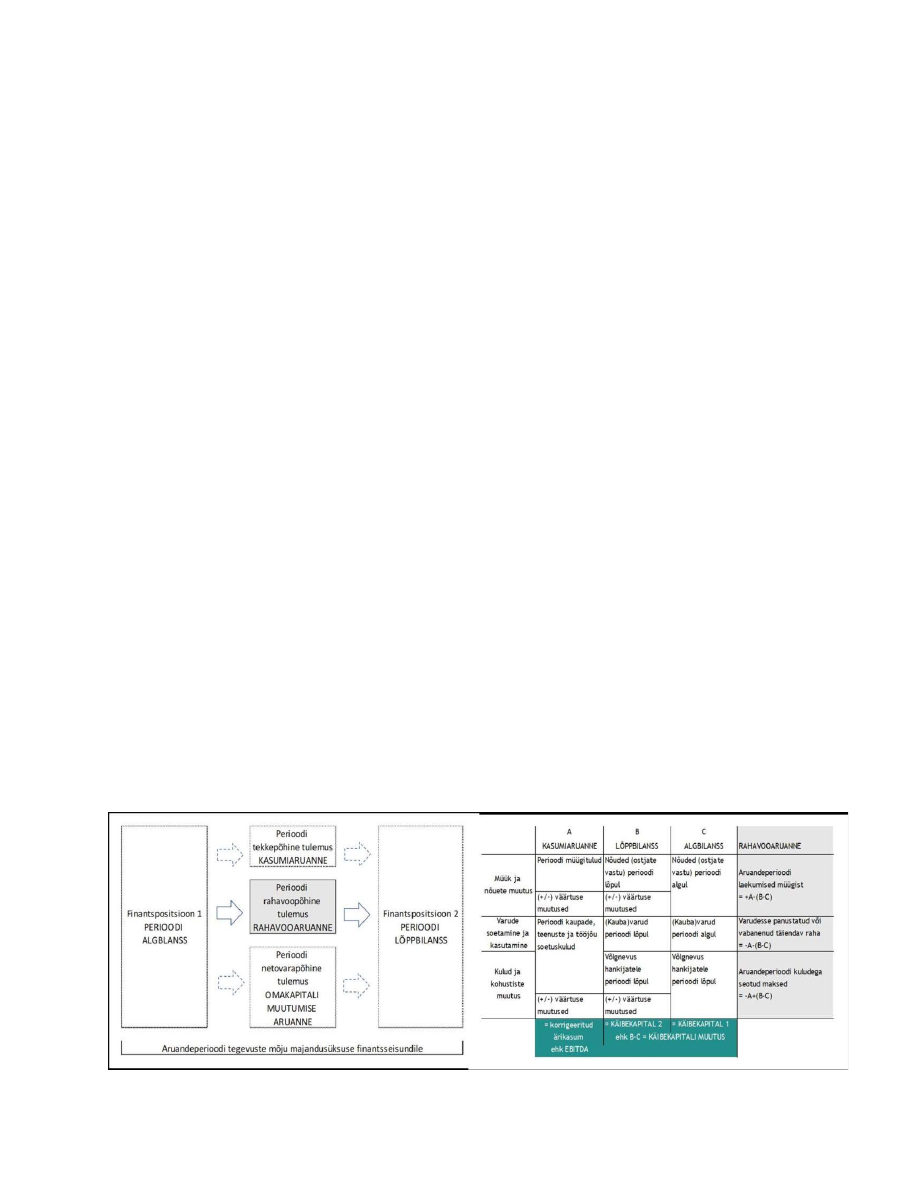

7. Rahavoogude aruanne kaudsel meetodil (otsesel meetodil teeme auditoorselt kodutöö põhjal)

Kaudse meetodi kasutamisel esitatakse äritegevuse rahavood netona, tuletades äritegevuse

netorahavood tekkepõhisest tulemusest (näiteks ärikasumist või puhaskasumist).

Äritegevuste (neto)rahavoo tuletamine tekkepõhisest tulemusest kaudsel meetodil lähtub järgnevast

sammude ahelast:

• kasumiaruandest leitakse perioodi EBIT – kasum enne intresse ja makse ehk ärikasum;

• EBITst tuletatakse perioodi EBITDA – kasum enne intresse, makse ning põhivaradega seotud

kulusid – ehk täiendavalt välistatakse põhivarade kulum ja allahindlused (ning muud

investeerimis- ja finantseerimistegevuste mõjud);

• EBITDAt korrigeeritakse bilanssidest leitud perioodi (äritegevuse) käibekapitali (välja arvatud

raha) muutusega.

Saadavaks tulemuseks on majandusüksuse aruandeperioodi äritegevuse netorahavoog. Kaudse meetodi

puhul ei ole äritegevuste raha laekumised ning väljamaksed eraldiseisvalt vaadeldavad ning rahavoo

tuletamiseks tehtavad korrigeeringud ei oma rahavoo esitamisel eraldiseisvat mõtet. Bilansis ja

kasumiaruandes ning aruannete lisades esitatud summad võimaldavad asjatundlikul lugejal hinnata

rahavoogude aruandes tehtud korrigeeringute asjakohasust ning sedakaudu kujundada arvamus

rahavoogude aruande koostamise kvaliteedist.

Kaudsel meetodil rahavoogude aruannet koostades on ärikasumi korrigeerimine vajalik juhtudel, kus

investeerimistegevuse või finantseerimistegevuse kursikasumid või -kahjumid on mõjutanud ärikasumit

(st kajastatud ärituludena või -kuludena, mitte finantstuludena või -kuludena). Sellistel juhtudel tuleb

nende mõju ärikasumile elimineerida.

Kaudsel meetodil rahavoogude aruannet koostades on käibekapitali (va raha) korrigeerimine vajalik

juhtudel, kus investeerimis- või finantseerimistegevuste tulemid sisalduvad käibevarades ja/või

lühiajalistes kohustistes. Sellistel juhtudel tuleb nende mõju käibekapitali muutumisele elimineerida.

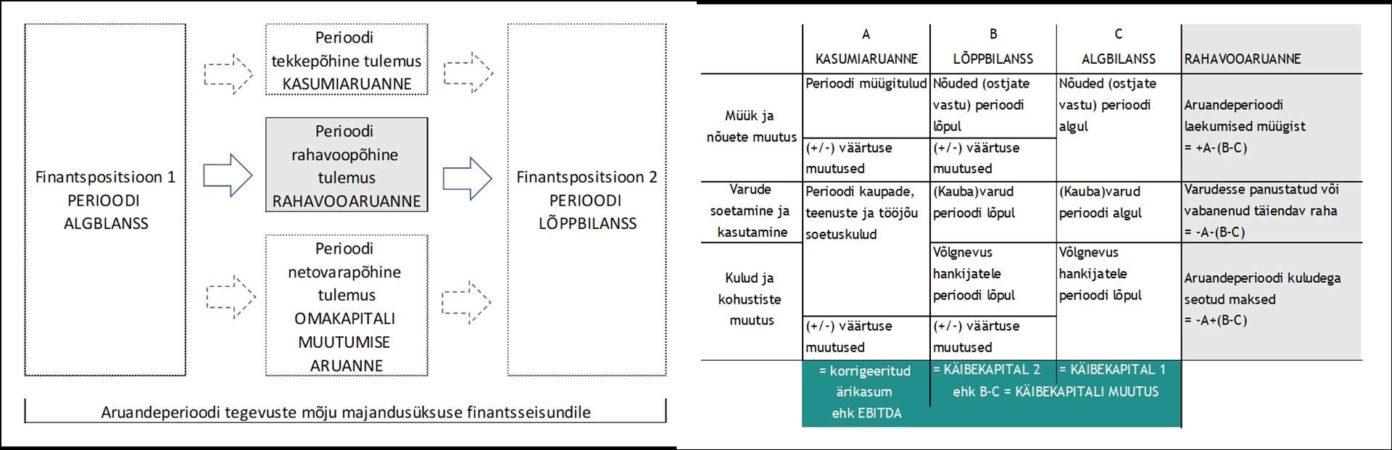

Äritegevuse netorahavoo tuletamine tekkepõhiselt koostatud finantsaruannetest on võimalik kuna:

• (kõik) aruandeperioodi äritulud on kajastatud kasumiaruandes, sealhulgas ka müügitulud.

Bilansis kajastuvad nõuded peegeldavad (veel) laekumata summasid.

Näiteks

D Nõuded ostjate vastu

K Müügitulud

Tekkepõhiseid äritulusid nõudesummade muutusega (perioodi lõpul võrrelduna perioodi algusega)

korrigeerides saadakse tulude laekumised aruandeperioodil. Seejuures nõudesummade kasv tähendab

väiksemaid laekumisi kui kasumiaruandes kajastatud tekkepõhised tulud (ostjad on jäänud võrreldes

perioodi algusega lisaks võlgu) ning nõudesummade vähenemine suuremaid laekumisi kui

kasumiaruandes kajastatud tekkepõhised tulud (ostjatelt laekus lisaks ka varasemate perioodide

tulusid).

• (Kõik) aruandeperioodi ärikulud on kajastatud kasumiaruandes, sealhulgas ka kauba- ja

tootmisvarude kasutamine. Kaubavarud bilansis peegeldavad soetatud, kuid veel kasutamata

kauba- ja tootmisvarusid (laojääke).

Näiteks

D Kaubakulud

K Kaubavarud

Tekkepõhiste ärikulude korrigeerimine aruandeperioodil aset leidnud kauba- ja tootmisvarude

muutusega (perioodi lõpul võrrelduna perioodi algusega) on vajalik, kuna varude kasv bilansis näitab, et

lisaks kasumiaruandes ärikulude hulgas kajastatud kauba- ja tootmisvarude kasutamisele on tehtud

lisaks kulutusi varude soetamiseks ning varude kahanemine bilansis näitab, et kasumiaruandes ärikulude

hulgas kajastatud kauba- ja tootmisvarud on osaliselt soetatud varasema(te)l aruandeperioodi(de)l.

• (Kõik) aruandeperioodi ärikulud on kajastatud kasumiaruandes, sealhulgas ka ostetud kaubad,

teenused, kulutused tööjõule jt. Hankijatele, tarnijatele, töövõtjatele jt. tasumata võlad

peegeldavad (veel) tasumata summasid.

Näiteks

D Palgakulud

K Võlad töötajatele

Tekkepõhiste ärikulude korrigeerimine aruandeperioodil aset leidnud kohustiste muutusega (perioodi

lõpul võrrelduna perioodi algusega) on vajalik, kuna võlgade kasv bilansis näitab, et kasumiaruandes

ärikulude hulgas tekkepõhiselt kajastatud kuludega võrreldes on makseid hankijatele ja tarnijatele

tehtud vähem ning kohustiste kahanemine bilansis näitab, et kasumiaruandes ärikulude hulgas

kajastatud kuludega võrreldes on makseid tehtud rohkem (tasutud ka varasemate perioodi(de) võlgu).

Kokkuvõte:

Sedakaudu kui:

• nõudesummad äritegevusest on bilansis perioodi jooksul kasvanud, siis tuleb ärikasumit nõuete

kasvu võrra vähendada; kui nõudesummad on kahanenud, siis tuleb ärikasumit rahavoo

leidmiseks kasvatada nõudesummade vähenemise võrra;

• kauba- ja tootmisvarud on bilansis perioodi jooksul kasvanud, siis tuleb ärikasumit varude kasvu

võrra vähendada; kui varud on kahanenud, siis tuleb ärikasumit rahavoo leidmiseks kasvatada

varude vähenemise võrra;

• kohustiste summad äritegevusest on bilansis perioodi jooksul kasvanud, siis tuleb ärikasumit

võlgade kasvu võrra suurendada; kui kohustiste summad on kahanenud, siis tuleb ärikasumit

rahavoo leidmiseks vähendada kohustiste summa kahanemise võrra

8. Omakapital, majandustehigud (D/K), omakapitaliga seotud tehingute mõju omakapitalile.

(kordame veel loengutes).

Käesolevas artiklis kirjeldakse tüüpilisi tehinguid või sündmusi, mis põhjustavad muutusi aktsiaseltsi

omakapitalis. Antakse ka näpunäiteid selliste tehingute kajastamiseks omakapitali muutuste

aruandes. Artiklis ei käsitleta konsolideerimisgrupi omakapitali muutuste aruande koostamist.

Omakapitalidefineeritakse kui jääkosalust majandusüksuse varadespärast kõigi kohustuste

mahaarvamist. Omakapitalliigitatakse seotud ja vabaks omakapitaliks. Seotud omakapitalikuuluvad

nimiväärtuses väljendatud aktsiakapital,ülekurss ja reservid. Seotud omakapitalist ei tohi

tehaomanikele väljamakseid. Ülekurssi võib kasutadaaktsiaseltsi kahjumi katmiseks ja

aktsiadividendi baasina.Kohustusliku reservi arvelt, kui see on varem moodustatud, võibvajaduse

korral katta majandustegevuse arvestusperioodi kahjumit.

Vabaomakapitali, mis moodustub perioodi kasumist ja eelmiste perioodidejaotamata kasumist,

arvelt saab teha omanikele väljamakseid,moodustada reserve ja suurendada aktsiakapitali (näiteks

jaotadaaktsiadividend).

Omakapitalimuutuste aruandes kajastatakse kõik vaadeldavalaruandeperioodil toimunud omanike

sissemaksed omakapitali, kõikväljamaksed omanikele, tehingud omaaktsiatega,

aktsiatetühistamised, muutused reservides. Omakapital esitataksekomponentide lõikes vaadeldava

aruandeperioodi alguses,perioodi jooksul toimunud omakapitali

komponentidesuurenemised/vähenemised ja omakapitali komponentide saldodperioodi lõpul. Kahe

bilansipäeva vahelised muutusedettevõtte omakapitalis näitavad aruandeperioodil

toimunudpuhasvara suurenemisi või vähenemisi, kaasaarvatudomanikele tehtud väljamaksed.

Toimunud muutuste põhjuseidselgitatakse aastaaruande lisades.

Aktsiakapitalnimiväärtuses ja ülekurss

Aktsiaseltsvõib emiteerida piiramatul arvul aktsiaid. Lubatud aktsiatearv on aktsiaseltsis

maksimaalselt emiteeritav aktsiate arv, misfikseeritakse põhikirjas. Tegelikult emiteeritav aktsiate

arvvõib olla lubatuga võrdne või väiksem.

Aktsiakapitalimoodustamiseks/suurendamiseks on kaks põhimõttelistvõimalust:

omanike investeeringud kui sissemakstud kapital;

kasumlikust majandustegevusest tulenev jaotamata kasum.

Aktsiakapitalisuurendamine toimub aktsiate emiteerimisega. Aktsiateemissioonihind võib olla

nimiväärtusest suurem, kuidei tohi olla nimiväärtusest väiksem. Aktsiakapitalloetakse suurendatuks

siis, kui aktsionärid on aktsiate eesttäielikult tasunud. Aktsiate eest on võimalik tasuda kasrahas või

teha mitterahalisi sissemakseid.

Aktsianimiväärtus on aktsiale omistatud kokkuleppeline väärtus.Emiteeritud aktsiate nimiväärtuste

summa moodustab bilansiskajastatava nimiväärtuses arvestatud aktsiakapitali.

Kuiaktsiate emiteerimishind on nende nimiväärtusest kõrgem,moodustub emiteerimishinna ja

nimiväärtuse vahena ülekurss.Ülekurss jaguneb liht- ja eelisaktsiate ülekursiks,vastavalt sellele,

milliste aktsiate emiteerimisel ta tekkinud on.Bilansis esitatakse esmalt eelisaktsiakapital

nimiväärtuses,seejärel lihtaktsiakapital nimiväärtuses.Eelisaktsiate ülekurss esitatakse bilansis enne

lihtaktsiateülekurssi.

Aktsiateemiteerimisega seonduvad kulud kajastatakse jooksva perioodikasumiaruandes.

Aktsiaidvõib emiteerida ka aktsiate märkimisega. Märgitudaktsiakapitali tuleb arvestada

nimiväärtuses arvestatudaktsiakapitalist eraldi seni, kuni märkijad on nende eesttäielikult tasunud.

Kui märgitud aktsiate eest ontäielikult tasutud, loetakse aktsiakapital suurendatuks.

Omaaktsiad

Omaaktsiadtekivad siis, kui aktsiaselts ostab aktsiad tagasi või saabneed tagasi annetusena.

Omaaktsiad kajastataksebilansilise omakapitali vähendina ja neid ei tohi üldreeglinatagasi osta

rohkem kui 10 % aktsiakapitalist. Omaaktsiaidarvestatakse kas soetusmaksumuse meetodil või

nimiväärtusemeetodil. Kui aktsiaselts rakendab soetusmaksumuse meetodit ja ostabaktsiaid tagasi

erinevatel aegadel erineva soetusmaksumusega ningseejärel hakkab neid müüma, rakendatakse kas

kaalutudkeskmise või FIFO meetodit.

Omaaktsiatesoetustehingu kirjendamisel debiteeritakse kontot Omaaktsiadaktsiate

soetusmaksumuses.

Omaaktsiatemüügil krediteeritakse kontot Omaaktsiad aktsiatesoetushinnas. Kui omaaktsiate

müügihind on soetushinnastkõrgem, krediteeritakse tasakaalustamiseks kontot

Omaaktsiateülekurss. Kui omaaktsiate müügihind onsoetushinnast madalam, debiteeritakse kontot

Omaaktsiateülekurss maksimaalselt selle kreeditsaldo ulatuses. Vajadusekorral debiteeritakse lisaks

kontot Jaotamata kasum.

Sõltumatasellest, kas omaaktsiate arvestuses kasutatakse soetushinna meetoditvõi nimiväärtuse

meetodit, jääbomaaktsiatega tehtavate tehingute tulemusena omakapitali suurus ühesuguseks.

Omakapitali struktuur on erinev. Pärast kõigiomaaktsiate müüki või tühistamist ühtlustubka

omakapitali struktuur.

Soetusmaksumusemeetod on oma olemuselt lihtsam kui nimiväärtuse meetod,mistõttu teda

kasutatakse sagedamini

eksami Konspekt

Sarnased õppematerjalid

![Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes]()

23

pdf

Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes

RTJ 2 Nõuded informatsiooni esitusviisile raamatupidamise

aastaaruandes (muudetud 2011)

SISUKORD paragrahvid

EESMÄRK JA KOOSTAMISE ALUSED 1-3

RAKENDUSALA 4

MÕISTED 5

RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA

VORMISTAMISE ÜLDNÕUDED 6-9

BILANSS 10-20

Üldreeglid 10-11

Spetsiifilised bilansiskeemid 12-13

Varade ja kohustuste lühi- ja pikaajaline eristamine 14-19

Varade ja kohustuste saldeerimine (kajastamine netosummas) 20

KASUMIARUANNE JA KOONDKASUMIARUANNE 21-33

Kasumiaruande üldreegl

![Finantsarvestuse konspekt]()

62

pdf

Finantsarvestuse konspekt

Tallinna Tehnikaülikool

Majandusarvestuse instituut

FINANTSARVESTUS

Loengukonspekt

Koostanud lektor Iivi Maspanov

� SISUKORD

SISUKORD ......................................................................................................................... 2

1. MAJANDUSARVESTUS ................................................................................................... 3

2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5

3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6

4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7

5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8

6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12

7. RAAMATUPIDAMISE BILANSS ..............................................

![Finatsraamatupidamine]()

46

doc

Finatsraamatupidamine

Finantsraamatupidamine

�SISUKORD

I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3

1. Rahvusvahelised arvestusmudelid...................................................................................... 3

2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4

II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8

3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8

4.Varude arvestuse meetodid ......................................................................................... 11

5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse

põhimõtted ja meetodid.........................................................................................................15

III MAJANDUSAASTA ARUANDE KOOSTIS JA KOOSTAMISE KÄIK.........................19

![Kontserniarvestus - loengukonspekt]()

96

doc

Kontserniarvestus - loengukonspekt

SISUKORD

SISSEJUHATUS.............................................................................................................................2

1. KONTSERN..............................................................................................................................4

1.1.Mõisted..................................................................................................................................5

1.2.Osalused.................................................................................................................................9

1.3.Konsolideerimise üldpõhimõtted.........................................................................................12

1.3.1.Konsolideeritud bilansi koostamine ettevõtte asutamisel.............................................14

1.3.2.Konsolideeritud bilansi koostamine ettevõte soetamisel bilansilises väärtuses...........17

1.3.3.Konsolideeritud bilansi koostamine ettevõte soetami

![Bioloogiliste varade arvestus vastavalt eesti heale raamatupidamistavale]()

58

docx

Bioloogiliste varade arvestus vastavalt eesti heale raamatupidamistavale

LÄÄNE-VIRU RAKENDUSKÕRGKOOL

Ettevõtluse ja majandusarvestuse õppetool

R12KO2

Helen Toomsalu-Sääsk

BIOLOOGILISTE VARADE ARVESTUS VASTAVALT

EESTI HEALE RAAMATUPIDAMISTAVALE

Kursusetöö

Juhendaja: Siiri Luts, MA

Mõdriku

2014

�SISUKOR

2

�Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4

Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4

Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4

Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4

SISSEJUHATUS............................................................................................

![Praktika aruanne - raamatupidamine]()

58

doc

Praktika aruanne - raamatupidamine

TALLINNA MAJANDUSKOOL

Majandusarvestuse ja maksunduse osakond

xxxxx

xxxxx

Raamatupidamise praktika II

,,Tulutee OÜ"

Juhendaja:

xxxxxx

Tallinn 2009

�Sisukord

Sisukord..........................................................................................................................................................................2

Sissejuhatus....................................................................................................................................................................3

1.Ettevõtte struktuur, ajalugu ja tegevusvaldkonnad................................................................................................4

2.Tuha Talu OÜ personalitöö, raamatupidamise töökorraldus ja tööjaotus...........................................................6

3.Raamatupidamise d

![Finantsanalüüs konspekt]()

58

pdf

Finantsanalüüs konspekt

FINANTSANALÜÜSI KONSPEKT

Sisukord

1. Finantsaruande analüüsi vajadus ja põhimeetodid ................................................................ 3

1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste .................................................. 3

1.2 Analüüsi eesmärgid ................................................................................................................ 4

1.3 Finantsaruande analüüsi vajadus ............................................................................................ 6

1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6

2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju

finantsnäitajatele .......................................................................................................................... 15

2.1 Bilanss .........................................................

![MINIUURING]()

23

docx

MINIUURING

Teenusmajanduse instituut

Majandusarvestuse õppekava

Birgit Rool

BILANSI JA SELLE LISADE VASTAVUS

KEHTIVATELE NÕUETELE RIMI EESTI FOOD AS

NÄITEL

Miniuuring

Õppejõud: Malle Kasearu

Mõdriku 2019

�SISUKORD

SISSEJUHATUS............................................................................................................3

1. MAJANDUSAASTA ARUANDE BILANSILE JA SELLE LISADELE

KEHTIVAD NÕUDED.................................................................................................5

2. RIMI EESTI FOOD AS 2018 .A MAJANDUSAASTA ARUANDE BILANSI JA

SELLE LISADE VASTAVUS NÕUETELE...............................................................11

KOKKUVÕTE.............................................................................................................

Meedia

Kommentaarid (0)

Kõik kommentaarid