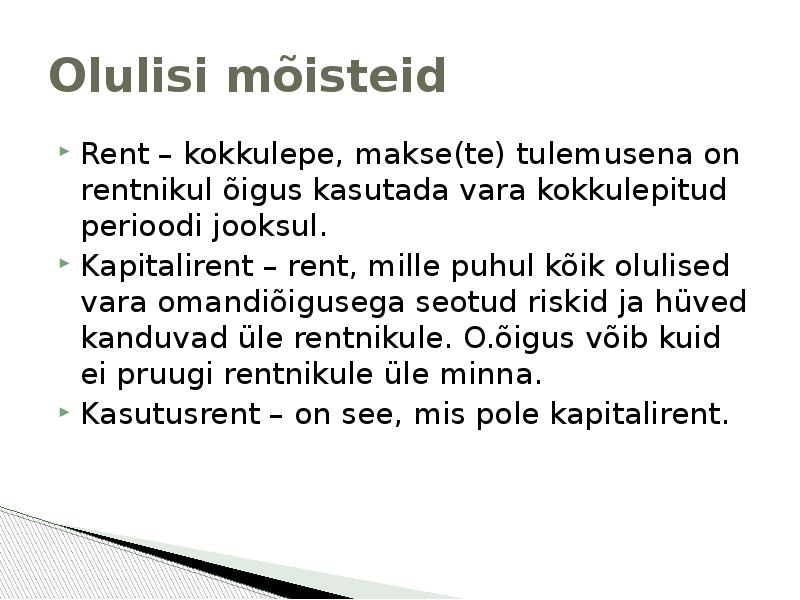

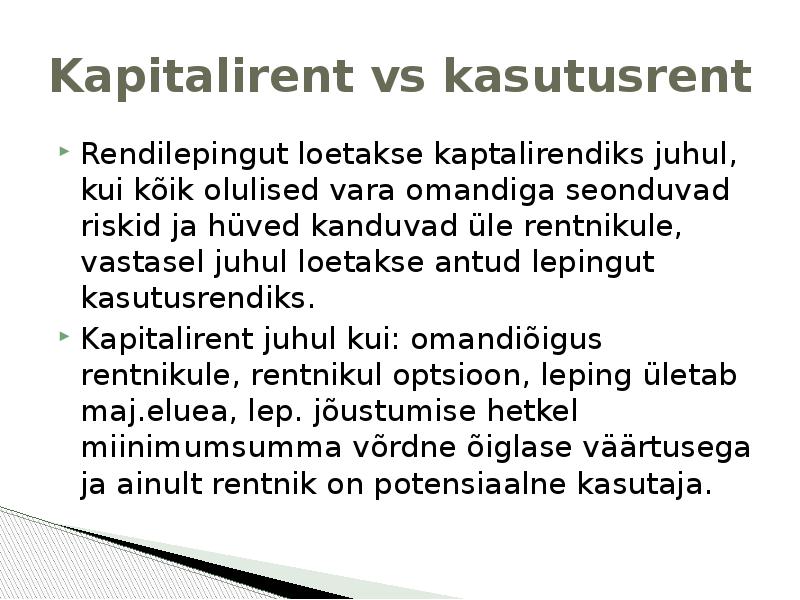

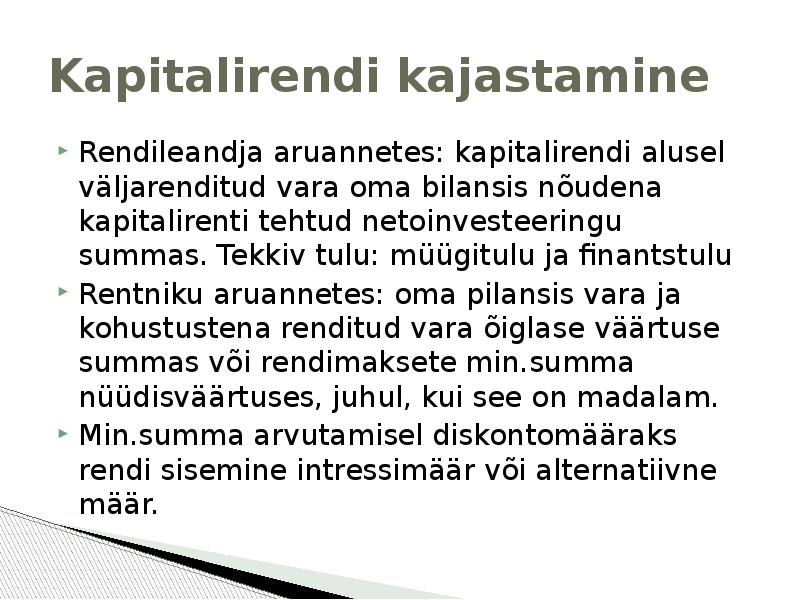

Kool Klass Nimi KASUTUS -JA KAPITALIRENT Referaat Juhendaja: Nimi Linn Aasta 1 Sisukord 1. Sissejuhatus ....................................................................................................... lk. 3 2. Kasutus-ja kapitalirent ........................................................................................... lk. 4 - tootjad ja vahendajad ........................................................................................... lk. 5 - kasutusrendid ....................................................................................................... lk. 5 3. Rentide kajastamine rentniku aruannetes .................................................................... lk. 5 - kapit

Alver, J., Alver, L. Finantsarvestuse keskkursus I. Loengukonspekt. Tallinn, 2002 2. Alver, J., Alver, L. Finantsarvestuse keskkursus II. Loengukonspekt. Tallinn, 2002 3. Eesti keele sõnaraamat. ÕS 1999. Tallinn, 1999. 4. Kieso, D. E., Weygandt,J. J. Intermediate Accounting. 9th ed. New York, 1998. 5. Raamatupidamise Seadus. http://www.easb.ee/ detsember 2005 6. Rahvusvaheline raamatupidamisstandard IAS 17. Rent. http://www.easb.ee/, detsember 2005. 7. RTJ 9 Rendiarvestus (muudetud 2005). http://www.easb.ee/, detsember, 2005. 8. Tikk, J. Finantsarvestus. Tallinn, 2003. 13

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2011 aruandeaasta lõpp: 31.12.2011 ärinimi: OÜ Baltic Premator registrikood: 10521993 tänava nimi: Kopli 103 linn: Tallinn maakond: Harju maakond postisihtnumber: 11712 telefon: +372 6102655, +372 6102255 faks: +372 6102073, +372 6102999 e-posti aadress: [email protected] veebilehe aadress: www.blrt.ee OÜ Baltic Premator 2011. a. majandusaasta aruanne Sisukord Tegevusaruanne 3 Raamatupidamise aastaaruanne 4 Bilanss 4 Kasumiaruanne 5 R

Sigrid Ruul FINANTSARUANDLUSE PRAKTIKA PRAKTIKAARUANNE Õppeaines: ARUANDLUSE PRAKTIKA Teenusmajanduse intituut Õpperühm: KMA 51/61 Juhendaja: Malle Kasearu Mõdriku 2021 SISUKORD SISSEJUHATUS ..................................................................................................................................3 1 RAAMATUPIDAMISE KORRALDAMINE OÜ DOLOSTARIS .............................................4 1.1 Pearaamatupidaja tööülesanded .............................................................................................4 1.2 Raamatupidamise tarkvara ....................................................................................................5 1.3 Raamatupidamise sise-eeskiri................................................................................................6 1.4 Raamatupidamise registrid ettevõttes .......................

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2008 aruandeaasta lõpp: 31.12.2008 ärinimi: AS Simpel registrikood: 999888777 tänav: Kuuse 4 linn: Tallinn postisihtnumber: 11222 maakond: Harjumaa telefon: +372 xxxxxxxx faks: +372 xxxxxxxx e-posti aadress: [email protected] veebileht: www.firma.ee Tegemist ei ole kõikehõlmava näidisega. Praktikas võib ettevõttel esineda olukordi ja arvestuse valdkondi, mida käesolevas näidises ei ole kajastatud; samuti võib käesolevas näidises olla valdkondi, mida igal konkreetsel ettevõttel ei esine. AS Simpel Majandusaasta aruanne 200

Teenusmajanduse instituut Majandusarvestuse õppekava Birgit Rool BILANSI JA SELLE LISADE VASTAVUS KEHTIVATELE NÕUETELE RIMI EESTI FOOD AS NÄITEL Miniuuring Õppejõud: Malle Kasearu Mõdriku 2019 SISUKORD SISSEJUHATUS............................................................................................................3 1. MAJANDUSAASTA ARUANDE BILANSILE JA SELLE LISADELE KEHTIVAD NÕUDED.................................................................................................5 2. RIMI EESTI FOOD AS 2018 .A MAJANDUSAASTA ARUANDE BILANSI JA SELLE LISADE VASTAVUS NÕUETELE...............................................................11 KOKKUVÕTE.............................................................................................................

PÕHIVARA ARVESTUS Põhivara arvestust reguleerivad EFS järgi: RTJ 3 Finantsinstrumendid RTJ 5 Materiaalsed ja immateriaalsed põhivara RTJ 6 Kinnisvarainvesteeringud RTJ 7 Bioloogilised varad Osaliselt ka RTJ 1 raamatupidamisprintsiipide ja hinnangute muutuste mõju kajastamine RTJ 2 nõuded põhivaraga seotud informatsiooni esitusviisile RTJ 9 renditavate põhivarade kajastamine RTJ 12 sihtfinantseerimise teel soetatud põhivara PÕHIVARA LIIGITUS BILANSIS Varad ja kohustused liigitatakse bilansis lühi- ja pikaajalisteks varadeks ja kohustusteks. Lühiajalisi varasid nimetatakse käibevaraks ja pikaajalisi varasid nimetatakse põhivaraks. Bilansis on põhivara järjestatud likviidsuse järgi ning kajastub nelja põhirühmana: 1. Finantsinvesteeringud 2. Nõuded ja ettemaksed 3. Kinnisvarainvesteeringud 4. Materiaalsed põhivarad 5. Immateriaalsed põhivarad 6. Bioloogilised varad Pikaajalised finantsinvesteeringud on

Finantsaruanne on kasumiaruanne, bilanss, rahavoogude aruanne, omakapitali muutuste aruanne. Suhtarv mõõdab erinevate näitajate suhet. Bilansi põhivõrrand on aktiva = passiva (bilansimaht) ehk varad = võlakohustused + omakapital ehk varad = võlakohustused + ettevõtte puhasväärtus ehk varad = võlakohustused + netovara Põhiaruanded on bilanss, rahavoogude aruanne, kasumiaruanne, omakapitali muutuste aruanne. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. Äriettevõtte rahandusega tegelemist nim finantsjuhtimiseks. Ärirahandus ehk äriettevõtte rahandus. Ettevõtte finantsjuhtimise eesmärk: olemasoleva omakap. turuväärtuse viimine maxini ehk selle kaudu suurendada omanike jõukust ja rikkust. Virtaneni kohaselt on olemas 4 rahanduse liiki (Uurimis- ja arendustegevusega tegeleva ettevõtte rahandus, Ettevõtlusrahandus, Väikeettevõtte rahandus, Korporatsioonide rahandus.). Finatsjuhtimist ja finantsotsustusi mõjutab oluliselt keskkond (õiguslik, majandus

Kõik kommentaarid