Teenusmajanduse instituut

Majandusarvestuse õppekava

Birgit Rool

BILANSI JA SELLE LISADE VASTAVUS

KEHTIVATELE NÕUETELE RIMI EESTI FOOD AS

NÄITEL

Miniuuring

Õppejõud: Malle Kasearu

Mõdriku 2019

SISUKORD

SISSEJUHATUS............................................................................................................3

1. MAJANDUSAASTA ARUANDE BILANSILE JA SELLE LISADELE

KEHTIVAD NÕUDED.................................................................................................5

2. RIMI EESTI FOOD AS 2018 .A MAJANDUSAASTA ARUANDE BILANSI JA

SELLE LISADE VASTAVUS NÕUETELE...............................................................11

KOKKUVÕTE.............................................................................................................21

KASUTATUD KIRJANDUS......................................................................................22

LISAD..........................................................................................................................23

2

SISSEJUHATUS

Kõik raamatupidamiskohuslased on kohustatud koostama lõppenud majandusaasta

kohta majandusaasta aruande, mis koosneb raamatupidamise aastaaruandest ja

tegevusaruandest. Miniuuringus käsitletava ettevõtte Rimi Eesti Food AS puhul on

tegemist suurettevõttega. Keskmise suurusega ettevõtja ja suurettevõtja koostavad

oma majandusaasta aruande kas vastavalt Eesti finantsaruandluse standardi või IFRS-i

nõuetele ning see koosneb tegevusaruandest, neljast põhiaruandest ja keskmiselt 15

lisast.

Raamatupidamise aastaaruande juurde kuuluvad annavad mõningal määral isegi

olulisemat infot, kui põhiaruanne ise seda anna. Kuna lisad sisaldavad endas

detailsemat infot, mis aitab ettevõtte olemusest ja tulemustest paremini aru saada.

Miniuuringu eesmärk on välja selgitada Rimi Eesti Food AS 2018. majandusaasta

aruandes raamatupidamise aastaruande bilansi ja selle lisade vastavus Eesti

finantsaruandluse standardile, mida on kirjeldatud raamatupidamise seaduses ja

Raamatupidamise Toimkonna juhendites. Autor kontrollib bilansi ja selle lisade

vastavust ning kajastamise viise raamatupidamise aastaaruandes. Uuringu tulemusena

saaks uuritava ettevõtte juht täiendava kindluse aastaaruande õigsuses või soovitusi,

mida selles muuta tuleks. Uuringu koostaja saab praktilise kogemuse ning vajalikud

teadmised, kuidas koostatakse nõuetele vastav bilanss ja selle lisad.

Rimi bränd loodi 1977 aastal Norras. Baltikumi tuli Rimi alles aastal 1997 ja Eestisse

alles 2000 aastal.

Rimi Eesti on juhtiv jaekaubanduskett Eestis, mille võrgustikku kuulub 84 kauplust.

Rimi Eestis töötab ligi 3000 inimest.

Rimi Eesti on osa Rimi Baltikumist, mis kuulub Rootsi ettevõttele ICA grupp. Rimi

on Baltikumis esindatud kolmes riigis: Rimi Eesti Food AS, Rimi Läti SIA ja Rimi

Lietuva UAB. Ettevõttel on rohkem kui 260 kauplust Eestis, Lätis ja Leedus, mis

kannavad Rimi ja Supernetto brändi. Ettevõttes töötab üle 12 300 inimese kolmes

Balti riigis kokku.

Püstitatud eesmärgi saavutamiseks on vaja täita järgmised uurimisülesanded:

3

Vaja välja selgitada majandusaasta aruande bilansi ja selle lisade nõuded.

Võrrelda Rimi Eesti Food AS majandusaasta aruande bilansi ja selle lisasid

nõuetega.

Vajadusel teha ettepanekuid parendusteks.

Miniuuringu koostamisel kasutatakse kvantitatiivset metoodikat. Kvantitatiivset

metoodikat iseloomustavad üldjuhul arvandmed, aga ka eesmärk koostada

usaldusväärseid ja objektiivseid uuritavate nähtuste kirjeldusi ning näidata nende

kontrollitavust. Kvantitatiivset uurimismeetodit kasutades püütakse avastada

printsiipe ja seadusi, mida võib üldistada laiemale üldkogule.

Vaadeldakse ja võrreldakse Rimi Eesti Food AS 2018. majandusaasta aruandes olevat

bilanssi ja bilansi kohta koostatud lisade vastavust raamatupidamise seaduse ja

Raamatupidamise Toimkonna juhenditega. Andmete kogumiseks kasutatakse

dokumentide vaatlust ning andmeid analüüsitakse võrdluse teel. Järeldused tehakse

deduktiivset meetodit kasutades ning esitatakse kirjeldava tekstina. Deduktiivne

lähenemine toetub seadusest tulenevatele nõuetele ja teoreetilistele lähtekohtadele.

Miniuuring koosneb kahest osast. Esimeses osas on lahti kirjutatud teooria, mida peab

jälgima suurettevõtte bilansi ja bilansikirjete lisade koostamisel. Teises osas on

empiiriline uuring, kus on kirjas info selle kohta, kuidas on bilansi ja bilansikirjete

lisad esitanud uuritav aktsiaselts ning kõrvale on välja toodud veakohad. Peatüki

lõpus on tehtud ettepanekud ettevõtte majandusaasta aruande bilansi ja bilansikirjete

lisade parendusteks.

4

1. MAJANDUSAASTA ARUANDE BILANSILE JA SELLE

LISADELE KEHTIVAD NÕUDED

Eestis reguleerib raamatupidamise korraldamist raamatupidamise seadus (RPS), mille

eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt

tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse

korraldamiseks (RPS, § 1).

Vastavalt raamatupidamise seadusele võivad mikro- ja väikeettevõtjad alates

01.01.2016 ja hiljem algavate majandusaastate kohta koostada täismahus

raamatupidamise aastaaruande asemel lühendatud raamatupidamise aastaaruande, mis

koosneb vähemalt kahest põhiaruandest (bilanss, kasumiaruanne) ning lisadest.

Mikroettevõtja võib koostada soovi korral ka väikeettevõtja lühendatud või täismahus

aastaaruande.[ CITATION RMP19 \l 1061 ]

Uuritav ettevõte Rimi Eesti Food AS-i puhul on tegu suurettevõttega, miniuuringu

teooria osas tuuakse välja nõuded vaid suurettevõtjatele kehtivate raamatupidamise

aastaruande bilansi ja lisade kohta.

Raamatupidamise aastaaruanne koosneb neljast põhiaruannetest - bilanss,

kasumiaruanne, rahavoogude aruanne ja omakapitali muutuste aruanne ning lisadest

(RPS, § 15 lg 2). 2016. aastast kehtima hakanud raamatupidamise seaduse muudatus

aga sätestab erinevad nõuded raamatupidamise aastaaruannetes kohustuslikult

esitatava informatsiooni hulgale lähtudes ettevõtte suurusest (RTJ 1,§ 6). Suured ja

keskmise suurusega ettevõtted peavad koostama täismahus raamatupidamise

aastaaruande. Väike- ja mikroettevõtjad võivad aga esitada lühendatud

raamatupidamise aastaaruande. Väikeettevõtja lühendatud raamatupidamise

aastaaruande koosneb detailsest bilansist ja kasumiaruandest ning kuni 9 lisast.(RTJ 2,

§ 5-6) Kui ettevõte kasutab võimalust esitada lühendatud raamatupidamise

aastaaruande, siis tuleb see asjaolu avalikustada antud aruande lisades (RTJ 15, § 59).

Raamatupidamise aastaaruande eesmärk on anda õige ja õiglane ülevaade

raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja rahavoogudest.

Raamatupidamise aastaaruanne koosneb põhiaruannetest (bilanss, kasumiaruanne,

rahavoogude aruanne ja omakapitali muutuste aruanne) ning lisadest.(RPS § 15 lg 1,

2)

5

Raamatupidamise aastaaruande koostamise aluseks on raamatupidamisregistrites

kirjendatud majandusaasta majandustehingud ja reguleerimiskanded. Aastaaruande

koostamiseks inventeeritakse raamatupidamiskohustuslase varade ja kohustuste

saldod, hinnatakse registrites kajastatud varade ja kohustuste väärtuse vastavust

käesoleva seaduse §-des 16 ja 17 sätestatud arvestuspõhimõtetele, tehakse

reguleerimis- ja lõpetamiskanded ning koostatakse põhiaruanded ja lisad. (RPS § 15

lg 3)

Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga

raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). (RPS §

18 lg 1)

Varad ja kohustised liigitatakse bilansis vastavalt kasutusele ja maksetähtajale.

Lühiajalise kasutusega varasid (kuni üks aasta) nimetatakse käibevaradeks ning

pikaajalise kasutusega varasid (üle ühe aasta) nimetatakse põhivaradeks. (RTJ 2 § 14)

Raamatupidamise aastaaruande lisad peavad avalikustatava informatsiooni osas

vastama raamatupidamise seaduses loetletud miinimumnõuetele ning juhendis RTJ 15

„Lisades avalikustatav informatsioon“ esitatud nõuetele.

Täismahus raamatupidamise aastaaruande lisades on raamatupidamiskohustuslane

kohustatud lisaks avalikustama:

1. täiendavat informatsiooni oluliste põhiaruannetes esitatud kirjete ning nende

muutuste kohta aruandeperioodil (põhiaruanded tuleb varustada viidetega

lisadele, mis selgitavad lähemalt põhiaruannetes esitatud andmeid);

2. muud informatsiooni, mis on vajalik õiglase ülevaate andmiseks

raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja

rahavoogudest. (RTJ 15)

Raamatupidamise aastaaruande lisad (RPS § 21)

1. Raamatupidamise aastaaruande lisades on raamatupidamiskohustuslane

kohustatud avalikustama:

Millisest käesoleva seaduse §-s 17 nimetatud finantsaruandluse standardist

lähtuvalt on raamatupidamise aastaaruanne koostatud;

aastaaruande koostamisel kasutatud olulised arvestuspõhimõtted;

6

selgitused põhiaruannete oluliste kirjete ja nende muutumise kohta

aruandeperioodil;

tegevjuhtkonna ja kõrgema juhtorgani liikmetele raamatupidamiskohustuslase

poolt aruandeaastal arvestatud tasu ja olulised soodustused (tekkepõhiselt

arvestatuna);

töötajatele aruandeaastal arvestatud tasu üldsumma ja keskmise töötajate arvu

maksukorralduse seaduse § 251 lõikes 4 nimetatud töötamise liikide kaupa;

ülevaate aruandeaastal riigi- või kohaliku omavalitsuse eelarvest otseselt või

kaudselt raamatupidamiskohustuslasele mitteturutingimustel eraldatud

vahenditest, sealhulgas saadud riigiabist, ja nende kasutamisest;

sihtasutusest raamatupidamiskohustuslase soodustatud isikute nimekirja või

viite allikale, kui see teave on avalikust allikast kättesaadav;

mittetulundusühingust raamatupidamiskohustuslase liikmete arvu füüsiliste ja

juriidiliste isikute kaupa

muud olulised asjaolud raamatupidamiskohustuslase kohta asjakohase ja

tõepäraselt

esitatud

finantsinformatsiooni

andmiseks

raamatupidamiskohustuslase finantsseisundi, -tulemuse ja rahavoogude kohta.

2. Lisaks käesoleva paragrahvi lõikes 1 sätestatule esitab

raamatupidamiskohustuslane raamatupidamise aastaaruande lisas ülevaate

aruandeaastal arvestatud audiitorettevõtja kliendilepingu tasude suurusest,

jaotatuna:

Auditi tasudeks

Ülevaatuse teenuse tasudeks;

Muude kindlust andvate teenuste tasudeks;

Seonduvate teenuste tasudeks;

Muu äritegevuse, sealhulgas maksu nõustamisteenuse tasudeks.

3. Väikeettevõtja peab lühendatud raamatupidamise aastaaruande lisades

avalikustama vähemalt:

teabe selle kohta, et tegemist on lühendatud raamatupidamise

aastaaruandega ja et see on koostatud kooskõlas Eesti hea

raamatupidamistavaga;

aastaaruande koostamisel kasutatud olulised arvestuspõhimõtted;

õiglases väärtuses kajastatavate bilansikirjete hindamise olulised

eeldused ning nende kirjete saldode muutuste analüüsi;

7

bilansiväliste tingimuslike ja siduvate kohustuste kogusumma;

tehingud seotud osapooltega (osapoolte kirjeldus, tehingute maht,

saldod ja muu teave tehingute kohta, mis on vajalik ettevõtte

finantsseisundi mõistmiseks);

kohustised, mille täitmise kohta on ettevõtja andnud tagatise, ning

antud tagatise liigi ja kirjelduse;

tegevjuhtkonna ja kõrgema juhtorgani liikmele makstud ettemaksed ja

antud laenude summa, sealhulgas laenu tagasimaksmise või maha

kandmise või laenust loobumise summa, samuti maksetähtajad ja

intressimäärad ning muud olulised tingimused;

erandliku tulu ja kulu kirje, mis on harvaesinevas suuruses või laadis,

summa ja olemuse;

nende pikaajaliste kohustiste summa, mille tagasimakse tähtajani on

jäänud rohkem kui viis aastat;

materiaalse ja immateriaalse põhivara muutuste kirjelduse rühmade

kaupa (soetusmaksumus, akumuleeritud kulum ning jääkväärtus

perioodi alguses ja lõpus; perioodi jooksul soetatud, müüdud ja üle

kantud põhivara; perioodi kulum ja muud muutused);

olulised sündmused pärast bilansipäeva;

oluliste bilansis kajastamata tehingute olemuse ja ärilise eesmärgi

kirjelduse;

keskmise töötajate arvu;

selle konsolideerimisgrupi, kuhu väikeettevõtja kuulub,

konsolideeritud finantsaruandeid koostava konsolideeriva üksuse nime

ja registrijärgse asukoha.

4. Mikroettevõtja peab lühendatud raamatupidamise aastaaruande lisades

avalikustama vähemalt käesoleva paragrahvi lõike 3 punktides 4, 6 ja 7 ning §

24 lõikes 5 nimetatud teabe.

5. Raamatupidamise aastaaruande lisad peavad vastama ühele käesoleva seaduse

§-s 17 nimetatud finantsaruandluse standardile.

6. Kui tegevjuhtkond jõuab järeldusele, et Eesti hea raamatupidamistava

järgimisest ei piisa raamatupidamise aastaaruande eesmärgi saavutamiseks,

tuleb raamatupidamise aastaaruande lisas anda informatsiooni, mis on vajalik

asjakohase ja tõepäraselt esitatud finantsinformatsiooni saamiseks.

8

7. Kui Eesti hea raamatupidamistava mõne sätte järgimine takistab

raamatupidamise aastaaruande eesmärgi saavutamist, on sellest sättest lubatud

kõrvale kalduda, selgitades raamatupidamise aastaaruande koostamisel

kasutatavaid arvestuspõhimõtteid kirjeldavas lisas kõrvalekaldumise

põhjuseid.

8. Käesoleva paragrahvi lõigetes 6 ja 7 sätestatut ei kohaldata mikroettevõtja

lühendatud raamatupidamise aastaaruandele.

Raamatupidamise aruande lisad tuleb esitada süsteemselt eelistatult järgmises

järjekorras: arvestuspõhimõtted, seejärel põhiaruannete kirjeid selgitavad lisad ja

lõpuks muud selgitavad lisad (RTJ 2, § 50).

Raamatupidamise aastaaruande koostamise alusprintsiibid RPS § 16

Raamatupidamise aastaaruande koostamisel tuleb lähtuda eelkõige järgmistest

rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtete osaks olevatest

alusprintsiipidest:

majandusüksuse printsiip – raamatupidamiskohustuslane arvestab oma

vara, kohustisi ja majandustehinguid lahus tema omanike, kreeditoride,

töötajate, klientide ja teiste isikute varast, kohustistest ning

majandustehingutest;

jätkuvuse printsiip – raamatupidamise aruande koostamisel lähtutakse

eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal

ei ole tegevuse lõpetamise kavatsust ega vajadust. Juhul kui

raamatupidamise aruanne ei ole koostatud jätkuvuse printsiibist

lähtudes, tuleb aruandes märkida rakendatud arvestusprintsiip;

arusaadavuse printsiip – raamatupidamise aruandes avalikustatav

informatsioon peab olema esitatud nii, et see oleks ülevaatlik ja üheselt

mõistetav aruande kasutajatele, kellel on aruandest arusaamiseks

piisavad finantsalased teadmised;

olulisuse printsiip – raamatupidamise aruandes peab kajastuma kogu

oluline informatsioon, mis mõjutab raamatupidamiskohustuslase

finantsseisundit, finantstulemust ja rahavoogusid. Oluline on selline

aruandeinformatsioon, mille avaldamata jätmine võib mõjutada

aruande kasutajate poolt aruande põhjal tehtavaid majandusotsuseid.

9

Väheolulisi objekte võib arvestada ja aruandes kajastada lihtsustatud

viisil;

järjepidevuse ja võrreldavuse printsiip – raamatupidamise aruande

koostamisel kasutatakse jätkuvalt varem kasutatud arvestuspõhimõtteid

ja esitusviise. Esitusviisi ja arvestuspõhimõtteid tohib muuta, kui see

võimalus tuleneb käesolevast seadusest või kui uus arvestuspõhimõte

või esitusviis suurendab finantsinformatsiooni asjakohasust ja tõepärast

esitust;

tulude ja kulude vastavuse printsiip – aruandeperioodi tuludest

arvatakse maha nendesamade tulude tekkega seotud kulud.

Väljaminekuid, millele vastavad tulud tekivad mingil muul perioodil,

kajastatakse kuludena samal perioodil, mil tekivad nendega seotud

tulud;

objektiivsuse printsiip – raamatupidamise aruandes esitatav

informatsioon peab olema neutraalne ja usaldusväärne;

konservatiivsuse printsiip – raamatupidamise aruannet tuleb koostada

ettevaatlikult ja kaalutletult, et vältida varade ja tulude ülehindamist

või kohustiste ja kulude alahindamist. Samas ei ole aruandes õigustatud

varade ja tulude sihilik alahindamine või kohustiste ja kulude sihilik

ülehindamine ning aruande kasutajate eest varjatud reservide

tekitamine;

avalikustamise printsiip – raamatupidamise aruandes esitatakse kogu

informatsioon, mis võimaldab saada aruande kasutajatel, kellel on

aruandest arusaamiseks piisavad finantsalased teadmised,

raamatupidamiskohustuslase kohta asjakohast ja tõepäraselt esitatud

finantsinformatsiooni;

sisu ülimuslikkuse printsiip – majandustehingute kajastamisel

raamatupidamises ja raamatupidamise aruandes lähtutakse nende sisust

ka siis, kui see ei ühti nende juriidilise vormiga.

10

2. RIMI EESTI FOOD AS 2018 .A MAJANDUSAASTA

ARUANDE BILANSI JA SELLE LISADE VASTAVUS

NÕUETELE

Miniuuringus on võetud vaatluse alla 2018. majandusaasta aruande bilanss ja selle

lisad. Uuringu eesmärk on kontrollida antud aruande bilansi vastavust nõuetele ja

alusprintsiipidele, välja tuua leitud vead ja esitada ettepanekud parendusteks. Autor ei

kontrolli bilansi ega lisade vastavust arvestusregistritele, vaid ainult nende

kajastamise viise raamatupidamise aastaaruandes.

Rimi Eesti Food AS 2018. aasta raamatupidamise aastaaruanne on koostatud lähtudes

Eesti finantsaruandluse standardist. Rimi Eesti Food AS raamatupidamise

aastaaruande koosseisu kuuluv bilanss kajastab seisuga 31.12.2018 ettevõttele

kuuluvaid varasid, kohustisi ja omakapitali. Bilanss on koostatud vastavalt

raamatupidamise seaduse lisas 1 toodud bilansiskeemile ja bilansikirjete

alaliigendused on esitatud bilansi lisades, mis on kooskõlas RPS §-ga 18. Kuna

ettevõtte majandusaasta aruanne on koostatud ja esitatud läbi e-äriregistri

ettevõtlusportaali, siis vastab bilanss majandusaasta aruande taksonoomia nõuetele.

31.12.2018 seisuga on ettevõtte bilansimaht 59 625 000 eurot ning bilanss on

tasakaalus, st varad võrduvad kohustiste ja omakapitaliga.

Kasumiaruande koostamisel on aluseks võetud kasumiaruande skeem 1.

Raamatupidamise aastaaruande koostamisel on lähtutud soetusmaksumuse meetodist,

v.a. juhtudel, kui arvestuspõhimõtetes alljärgnevalt on

kirjeldatud teisiti.

Peamised arvestuspõhimõtted, mida kasutati raamatupidamise aastaaruande

koostamisel, on toodud allpool.

Ettevõtte varad koosnevad käibevaradest (kasutusega kuni üks aasta) ja põhivaradest.

Ettevõtte käibevara koosneb rahast, nõuetest ja varudest. Käibevara on ettevõttel

kokku 33 037 000 euro väärtuses

Lisast 2 „Raha“ selgub, et raha hoitakse peamiselt pangas ning sularaha moodustab

käibevarast päris väikse osa. Seisuga 31.12.2018 on ettevõttel kõige likviidsemat vara

väärtuses 8 019 000 eurot.

11

Lisas 1 on öeldud, bilansikirje “Raha” sisaldab kassa, pangakontode, lühiajaliste

pangadeposiitide (kuni kolmekuulise tähtajaga) ja laekumata kaarditehingute saldosid.

Äritegevuse rahavood on koostatud kasutades kaudset meetodit. Investeerimis- ja

finantseerimistegevuse rahavood on esitatudaruandeperioodi brutolaekumiste ja -

väljamaksetena.

Lisast 3 selgub, et bilansikirjel „Nõuded ja ettemaksed“ on kajastatud nõuded ostjate

vastu ja tehtud ettemaksed. Ettemakseid on ettevõttel summas 160 000 eurot ja need

on rendi tagatised.

Nõuded ostjate vastu koosnevad ostjatelt laekumata arvetest väärtuses 2 851 000 eurot

ja ebatõenäoliselt laekuvatest nõuetest, mida on ettevõttel summas 64 000 eurot.

Nõudeid ja ettemakseid kokku seisuga 31.12.2018 oli 5 403 000 eurot.

Lisas 1 selgitab, et lühi- ja pikaajalisi nõudeid ostjate vastu kajastatakse korrigeeritud

soetusmaksumuse meetodil, st nende nuudis väärtuses, millest arvatakse maha

ebatõenäoliselt laekuvad summad.

Kui ostjatelt laekumata arvete laekumine loetakse osaliselt või täielikult

ebatõenäoliseks, kajastatakse allahindlust kasumiaruande real “Mitmesugused

tegevuskulud”. Ostjatelt laekumata arved, mille sissenõudmiseks ei ole võimalik või

majanduslikult kasulik meetmeid rakendada, hinnatakse lootusetuks ning kantakse

bilansist välja.

Lisast 4 „Varud“ selgub, et ettevõtte varud koosnevad müügi eesmärgil soetatud

kaupadest. 2018. aasta lõpu seisuga on ettevõttel varusid maksumuses 19 628 000

eurot ja need moodustavad bilansimahust 33%.

Lisas 1 on kirjas, et varud on hinnatud lähtudes sellest, mis on madalam, kas

soetusmaksumus või neto realiseerimisväärtus. Neto realiseerimisväärtus on

hinnanguline müügihind, millest on maha arvatud hinnangulised kulutused, mis on

vajalikud toote müügivalmidusse viimiseks ja müügi sooritamiseks.

Varude arvestamisel analüüsitakse varude loenduse ja varude riknemise mõju

tulevastele arvestusperioodidele. Varude loenduse tulemuste vastavusse viimiseks

perioodi tuludega kasutatakse arvestuslikku varude allahindlust.

12

Aeglaselt liikuvaid varusid analüüsitakse varude käibekiiruse seisukohalt ja vajadusel

moodustatakse aeglaselt liikuvate varude allahindlus.

Lisas 5 „ Maksude ettemaksed ja maksuvõlad“ selgitab, et maksude ettemaksed ja

maksuvõlad koosnevad 31.12.2018 seisuga 5 060 000 eurost.

Lisa 6 „Materiaalsed põhivarad“ selgitab millest koosneb materiaalne põhivara. Rimi

Eesti Food AS-i põhivarade soetusmaksumus seisuga 31.12.2018 oli 9 117 000 eurot

ja akumuleeritud kulum -5 353 000 eurot.

Materiaalse põhivara eest oli aasta lõpu seisuga tasumata 1 420 tuhat eurot

(31.12.2017: 1 498 tuhat eurot).

Allahinnatud, maha kantud ja müüdud materiaalse põhivara soetusmaksumus oli 7

427 tuhat eurot (2017: 10 170 tuhat eurot) ning akumuleeritud kulum oli -6 291 tuhat

eurot (2017: -9 014 tuhat eurot).

Aruandeaastal viidi läbi põhivarade allahindlus summas 754 tuhat eurot tuginedes

kasutusväärtuse meetodile. Allahindlusvajaduse tuvastamiseks vajaliku kaetava

väärtuse leidmiseks viidi läbi vara väärtuse test. Rahavoogude projektsiooni aluseks

võeti järgmise majandusaasta eelarve ning sellele järgnevate majandusaastate

pikaajaline plaan kasutades arvutustes diskontomäära 4,6%.

Lisa 1 on kirjas, et materiaalseks põhivaraks loetakse toodete tootmisel, teenuste

osutamisel või halduseesmärkidel Ettevõtte poolt enam kui ühe aasta jooksul

kasutatavaid varasid. Materiaalne põhivara võetakse arvele soetusmaksumuses, mis

koosneb ostuhinnast ning soetamisega otseselt seotud kulutustest.

Kulumi arvestamisel kasutatakse lineaarset meetodit. Kuluminorm määratakse igale

materiaalse põhivara objektile või igale selle olulisele eristatavale komponendile

eraldi sõltuvalt kasulikust elueast. Maad ei amortiseerita.

Materiaalse põhivara parendused kuuluvad kapitaliseerimisele juhul, kui need

vastavad materiaalse põhivara mõistele ning vara bilansis kajastamise kriteeriumitele,

sealhulgas nende kulutuste osalemine tulevikus majandusliku kasu tekitamisel.

Jooksvad remonditööd on kajastatud perioodikuluna.

13

Lisa 7 „ Immateriaalsed põhivarad“ selgitab immateriaalse põhivara

soetusmaksumusest ja akumuleeritud kulumist. 31.12.2018 seisuga on

soetusmaksumus 5 245 000 eurot ja akumuleeritud kulum – 4 761 000 eurot.

Lisa 1 on kirjas, et immateriaalne põhivara on immateriaalne vara, mida Ettevõte

kavatseb kasutada pikema perioodi jooksul kui üks aasta ning mis on Ettevõtte poolt

kontrollitav, mille soetusmaksumus on usaldusväärselt hinnatav ja mis tõenäoliselt

loob tulevikus Ettevõttele majanduslikku kasu. Immateriaalne põhivara võetakse

arvele soetusmaksumuses, mis koosneb ostuhinnast ja soetamisega otseselt seotud

kulutustest. Uurimis- ja arendusväljaminekud kantakse kuludesse.

Soetusmaksumuse meetodil kajastatavate materiaalse ja immateriaalse põhivara vara

väärtuse testi käigus leitakse vara kaetav väärtus. Juhul, kui väärtuse test ei ole

teostatav üksiku varaobjekti osas, viiakse väärtuse test läbi väikseima varade grupi,

kuhu see vara kuulub ehk raha teeniva üksuse kohta.

Kaetav väärtus on võrdne kõrgemaga vara neto müügihinnast ja kasutusväärtusest.

Kasutusväärtus on vara kasutamisest ja kasutusjärgsest müügist eeldatavalt saadavate

rahavoogude nuudis väärtus, kasutades diskontomäärana sarnase riskitasemega

investeeringute oodatavat tulusust.

Vara hinnatakse alla kaetavale väärtusele juhul, kui vara kaetav väärtus on väiksem

selle vara bilansilisest jääkmaksumusest. Allahindlus kajastatakse tekkepõhiselt

aruandeperioodi kuluna kasumiaruande kirjel “Põhivara kulum ja väärtuse langus”.

Põhivarade kulum ja väärtuse langus 31.12.2018 seisuga oli see -7 513 000 eurot.

Põhivarade arvele võtmise alampiir 1000 eurot.

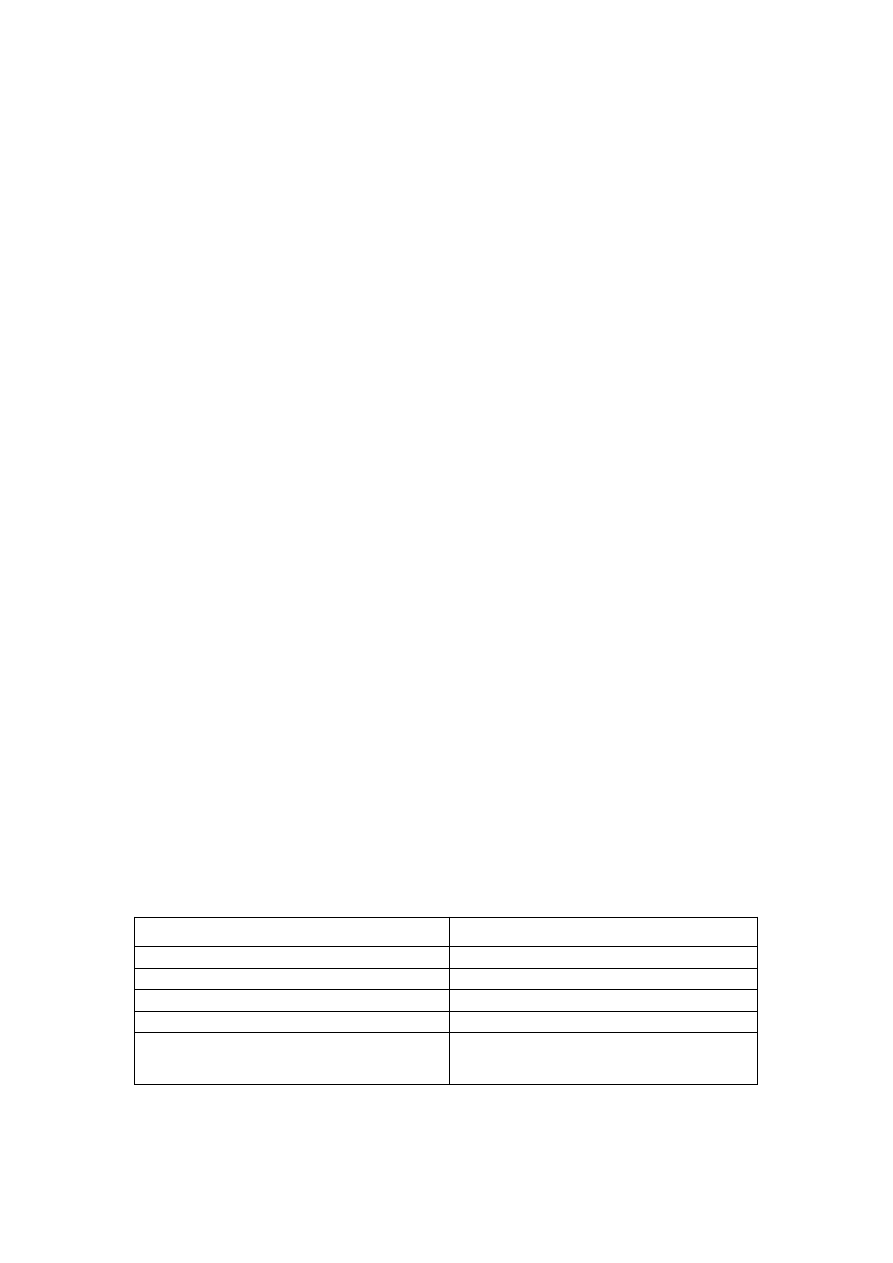

Kasulik eluiga põhivara gruppide lõikes (aastates)

Põhivara grupi nimi

Kasulik eluiga

Ehitised, rajatised ja parendused

10-15 aastat

Seadmed

3-8 aastat

Mootorsõidukid

5 aastat

Kontoriinventar

5-10 aastat

Arvutitarkvara ja muu immateriaalne

põhivara

3-5 aastat

14

Lisa 8 „ Kasutusrent“ selgitab palju saab Rimi Eesti Food AS rendi tulu ja palju

maksab kasutusrenti. 31.12.2018 seisuga oli kasutusrenditulu 264 000 eurot. Ettevõte

on andnud kasutusrendile kaupluste müügipindasid. Kuna tegemist on allrendiga, siis

vastavalt Raamatupidamise Toimkonna

juhendile nr. 2 on allrendi summad kajastatud kasumiaruande real Kaubad, toore,

materjal ja teenused olevate rendikulude vähendusena.

Kasutusrendikulu summas 17 983 000 eurot (2017: 18 156 000 eurot) sisaldab muid

rendikulusid summas 310 000 eurot (2017: 428 000 eurot), mis on kajastatud

kasumiaruande real mitmesugused tegevuskulud. Ülejäänud rendikulud on kajastatud

kasumiaruande real Kaubad, toore, materjal ja teenused.

Ettevõte rentis kasutusrendi tingimustel kaupluste müügipinda summas 17 674 000

eurot (2017: 17 875 000 eurot) ja sõiduautosid summas 310 000 eurot (2017: 281 000

eurot).

Lisa 1 on kirjas, et kapitalirendina kajastatakse selliseid renditehinguid, mille puhul

kõik olulised vara omandiga seonduvad riskid ja hüved kanduvad üle rentnikule.

Ülejäänud renditehinguid käsitletakse kasutusrendina.

Ettevõte rendileandjana. Kasutusrendi tingimustel väljarenditud vara kajastatakse

bilansis tavakorras, analoogiliselt muule bilansis kajastatavale varale.

Kasutusrendimaksed kajastatakse tuluna ühtlaselt kogu rendiperioodi jooksul,

sõltumata sellest, millistel perioodidel ja kui suured maksed tegelikult laekuvad.

Ettevõte rentnikuna. Kasutusrendi tingimustel renditud vara bilansis ei kajastata. Vara

kasutamise eest tehtavad kasutusrendimaksed kajastatakse kuluna ühtlaselt kogu

rendiperioodi jooksul, sõltumata sellest, millistel perioodidel ja kui suured maksed

tegelikult aset leiavad.

Lisa 9 „Võlad ja ettemaksed“ selgitab millest koosnevad võlad ja ettemaksed kokku

31.12.2018 55 625 000 eurot.

Koosneb võlad tarnijale 35 595 000 eurot, võlad töövõtjatele 2 694 000 eurot,

maksuvõlad 5 060 000euro, muud võlad 2 841 000eurot, saadud ettemaksed 93 000

eurot ja võlad kontserni ettevõtetele 9 342 000eurot.

15

Võlad ja ettemaksed kajastatakse korrigeeritud soetusmaksumuses vastavalt RTJ-le 3

“Finantsinstrumendid”

Lisa 10 „Aktsiakapital„ on kajastatud palju on ettevõttel aktsiakapitali 31.12.2018

1 000 000eurot ehk tk 1 000 000. Aktsiate nimiväärtus on 1eurot.

Aktsiate nimiväärtus on esitatud eurodes ja aktsiad on registreeritud Eesti

Väärtpaberite Kesk- registris, kes on seega ka Ettevõtte aktsiaraamatu pidajaks.

Lisa 11 „Müügitulu“ on välja toodud erinevate riikide võrdluses.

Rimi Eesti Food AS-i müügitulu kokku 374 271 000 eurot. See koosned Eesti

müügitulu 372 179 000 eurot, Läti 1 000, müük väljaspool Euroopa Liidu riike

2 091 000.

Müügitulu tegevusalade lõikes jaemüük 374 270 000 eurot ja muu müük 1 000 eurot.

Lisa 1 on selgitatud, et müügitulu kajastatakse tekkepõhiselt saadud või saadaoleva

tasu õiglases väärtuses, st müüdud kaupade ja osutatud teenuste eest saadaolevates

summades, millest on maha arvestatud hinnaalandid ja tagastatud kaubad. Tulu

kaupade müügist kajastatakse siis, kui kõik olulised kauba omamisega seotud riskid ja

hüved on ostjale üle läinud, müügist saadava tasu laekumine on tõenäoline ning

müügitulu ja tehinguga seotud kulu on usaldusväärselt määratav. Teenuse müügitulu

kajastatakse teenuse osutamise perioodil, kui teenuse osutamise eest saadava tasu

laekumine on tõenäoline ning müügitulu ja teenuse osutamisega seotud kulu on

usaldusväärselt määratav.

Müügitulu real kajastatakse ka pandipakendite müügist saadud tulu.

Intressitulu kajastatakse tekkepõhiselt.

Lisa 12 „ Kaubad, toore, materjal ja teenused“ selgitab erinevaid kulusid kaupade,

tooraine, materjali ja teenustega. Varade allahindlus ja mahakandmine 31.12.2018 oli

-10 931 000 ( 2017: -10 764 000), müügi eesmärgil ostetud kaubad -262 909 000

( 2017: 269 584 000), energia -6 023 000 ( 2017: -6 195 000), logistikakulud -

11 595 000 (2017: -10 929 000), üür ja rent -17 410 000 (2017: -17 509 000) ja muud

kulud -14 787 000 (2017: -14 668 000).

Lisa 13 „Tööjõukulud“ selgitab, palju töötajaid on ettevõttes 31.12.2018 töölepinguga

2 752 in ja võlaõigusliku lepingu alusel 20 in.

16

Palju on aastas olnud palgakulu - 22 960 000eurot ja sotsiaalmaks -8 157 000eurot.

Kasumiaruande real Tööjõukulud sisaldub tööjõukulude edasiesitamine seotud

osapooltele summas 2 198 000 eurot (2017: 1 952 tuhat eurot).

Lisa 14 „Tulumaks“ selgitab tulumaksu kulusid, mis ettevõttel oli ettevõtte jaotamata

kasum seisuga 31.12.2018 moodustas 2 468 000 eurot (31.12.2017: 6 580 000 eurot).

Ettevõte jaotas 2018. aastal dividendi summas 5 160 000 eurot, millelt tasuti

tulumaksu summas 1 290 000 eurot. Maksimaalne võimalik tulumaksukohustuse

summa, mis kaasneb kogu jaotamata kasumi väljamaksmisel dividendidena, on 374

000 eurot (31.12.2017: 1 316 000 eurot) arvestades, et väljamakstavad dividendid ja

tulumaksukulu ei ületa vaba omakapitali suurust.

Kehtiva tulumaksuseaduse alusel ei maksa Eestis registreeritud äriühing tulumaksu

teenitud, vaid dividendina ja muus vormis jaotatud kasumilt, samuti omakapitalist

tehtavatelt väljamaksetelt, mis ületavad äriühingu omakapitali tehtud rahalisi ja

mitterahalisi sissemakseid. Nimetatud seaduse alusel maksustatakse äriühingu poolt

dividendina ja muus vormis jaotatud kasum tulumaksuga. Alates 1. jaanuarist 2019

kohaldub regulaarselt makstavatele dividendidele madalam maksumäär 14% ehk

14/86 dividendide netosummast. Seega saab residendist äriühing dividendide

tulumaksuga maksustamisel kohaldada madalamat maksumäära 14/86 ja tavamäära

20/80.

Bilansis ei kajastata potentsiaalset tulumaksukohustust Ettevõtte vaba omakapitali

suhtes, mis kaasneks vaba omakapitali väljamaksmisel või kapitali vähendamisel.

Dividendide maksmisega kaasnev tulumaks kajastatakse dividendide

väljakuulutamise või muude omakapitali vähendavate väljamaksete tegemise hetkel

kasumiaruandes kuluna.

Ettevõte ei ole oma tegutsemisperioodi jooksul teostanud fondiemissioone, mis

avaldaksid mõju potentsiaalse tulumaksu arvutamisele juhul, kui Ettevõte otsustaks

vähendada aktsiakapitali.

Lisa 15 „ Seotud osapooled“ selgitab, mis on ettevõtte emaettevõte, millised on

nõuded ja kohustused ja laenud ning ostud ja müügid. Aruandekohustuslase

emaettevõtja nimetus on Rimi Baltic AB, riik, kus aruandekohustuslase emaettevõtja

on registreeritud Rootsi.

17

Tehingud seotud osapooltega

1. Saadud intressid 0 eurot (2017: 38 000 eurot) kajastub kasumiaruande real muud

finantstulud ja -kulud

2. Makstud intressid 35 000 eurot (2017: 0 eurot) kajastub kasumiaruande real muud

finantstulud ja -kulud

2. Müüdud teenused - tööjõukulude edasiesitamine 2 198 000 eurot (2017: 1 952 000

eurot), summa sisaldub kasumiaruande real tööjõukulud; Lisa 13

3. Põhivara soetamine 292 000 eurot (2017: 143 000 eurot); Lisa 6,7

4. Ostetud teenused 24 455 000 eurot (2017: 23 835 000 eurot), millest rendikulu

summas 12 906 000 eurot (2017: 12 498 000 eurot) (Lisad 8, 12) ning

kommunaalkulud summas 6 735 000 eurot (2017: 6 471 000 eurot) (Lisa 12)

kajastuvad kasumiaruande real kaubad, toore, materjal ja teenused; muud kulud

summas 4 724 000 eurot (2017: 4 866 000 eurot) sisaldub kasumiaruande real

mitmesugused tegevuskulud

5. Müügiks ostetud kaubad 63 494 000 eurot (2017: 65 733 000 eurot) sisaldub

kasumiaruande real kaubad, toore, materjal ja teenused (Lisa 12)

Saldod seotud osapooltega

1. Laekumata arved 2 456 000 eurot (31.12.2017: 791 000 eurot); Lisa 3

2. Antud lühiajaline laen* 1 519 tuhat eurot (31.12.2017: 0 eurot); Lisa 3

3. Intressivõlg 4 000 eurot (31.12.2017: 0 eurot); Lisa 9

4. Tasumata arved 9 342 000 eurot (31.12.2017: 8 296 000 eurot); Lisa 9

Vastavalt kontserni rahapoliitikale laenatakse ettevõtte vabad rahalised vahendid

välja kontserniettevõttele ICA Gruppen AB. Laen on lühiajaline, baasvaluutas EUR.

Intressimäär arvutatakse vastavalt arvelduskrediidi lepingule.

Juhatuse tasud

Aruandeaastal on juhatuse ja nõukogu liikmetele makstud töötasu ainult töölepingu

alusel. Juhatuse ja nõukogu liikme kohustuste täitmise eest tasusid makstud ei ole.

Samuti ei ole makstud sellisid tasusid 2017. aastal.

18

Lisa 1 selgitus, et seotud osapool on isik või ettevõte, kes on seotud ettevõttega sel

määral, et nendevahelised tehingud ei pruugi toimuda turutingimustel.

Isik või selle isiku lähedane pereliige (st pereliige, kelle puhul võib eeldada olulise

mõju olemasolu, näiteks abikaasa, elukaaslane või laps) on seotud Ettevõttega, kui see

isik:

on ettevõtte või selle emaettevõtte juhtkonna liige (st isik, kellel on volitused

ettevõtte tegevuse kavandamiseks, juhtimiseks ja kontrollimiseks otseselt või

kaudselt, ning kes kannab selle eest vastutust); või

omab kontrolli või olulist mõju Ettevõtte üle (näiteks läbi aktsiaosaluse).

Ettevõte on seotud teise ettevõttega, kui kehtib üks või mitu järgmistest tingimustest:

teine ettevõte ja Ettevõte on ühise kontrolli all (st nad on kas sama kontserni

liikmed või neid kontrollib sama isik (või selle isiku lähedane pereliige));

üks ettevõte on kolmanda osapoole (kelleks võib olla nii ettevõte kui isik)

poolt kontrollitav ettevõte ja teine ettevõte on selle kolmanda osapoole (juhul

kui kolmandaks osapooleks on isik, siis selle isiku või tema lähedase

pereliikme)olulise mõju all olev ettevõte;

teine ettevõte omab Ettevõtte üle kontrolli või olulist mõju;

teine ettevõte on Ettevõtte kontrolli või olulise mõju all;

teised ettevõtted, mille üle Ettevõtte emaettevõtte juhtkonna liige (või nende

lähedased pereliikmed) omavad kontrolli või olulist mõju;

teised ettevõtted, mille juhtkonda kuuluvad isikud (või nende lähedased

pereliikmed), kes omavad kontrolli või olulist mõju Ettevõtte üle.

Lisa 16 „Sündmused pärast aruandekuupäeva“ selgitab, mis moodi toimub

kasumijaotamine. Vastavalt 11.04.2019 ainuaktsionäri otsusele jaotab Ettevõte

kasumit 2018. aasta kinnitatud majandusaasta aruande alusel summas 2 400 000 eurot.

Jaotatav kasum makstakse ainuaktsionärile välja dividendina kogusummas otsuse

kinnitamise päeval. Makstud dividendilt tekib ettevõttel tulumaksukulu summas 450

000 eurot.

Lisa 1 selgitus on Raamatupidamise aastaaruandes kajastuvad olulised vara ja

kohustuste hindamist mõjutavad asjaolud, mis ilmnesid aruandekuupäeva ja aruande

koostamispäeva vahel, kuid on seotud aruandeperioodil või varasematel perioodidel

19

toimunud tehingutega. Aruandekuupäeva järgsed sündmused, mida ei ole varade ja

kohustuste hindamisel arvesse võetud, kuid mis oluliselt mõjutavad järgmise

majandusaasta tulemust, on raamatupidamise aastaruandes avalikustatud.

20

KOKKUVÕTE

Miniuuringu teemaks oli „Bilansi ja selle lisade vastavus kehtivatele nõuetele Rimi

Eesti Food AS näitel“. Käesoleva teema eesmärk oli välja selgitada Rimi Eesti Food

AS-i 2018 aasta majandusaasta aruande kooseisus esitatud bilansi ja selle lisade

vastavus Eesti finantsaruandluse standardile. Teema aktuaalsus seisneb selles, et

viimastel aastatel on oluliselt muudetud raamatupidamise seadust ja Raamatupidamise

Toimkonna juhendeid. Audiitorite sõnul leidub majandusaasta aruannetes siiski

mitmeid vigasid.

Uuringu käigus uuris autor majandusaasta aruande bilansile ja selle lisadele vastavaid

nõudeid. Seejärel kontrolliti uuritava ettevõtte majandusaasta aruande bilansi ja selle

lisade vastavust nõuetele. Allikateks aruande võrdlemisel kehtivate nõuetega olid siin

juures Raamatupidamise Seadus ja Raamatupidamise Toimkonna juhendid.

Raamatupidamise seadust ja Raamatupidamise Toimkonna juhendeid uurides selgus,

et raamatupidamise aruande üheks põhiaruandeks on bilanss. See on

raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga

raamatupidamiskohustuslase varasid, kohustisi ja omakapitali. Bilansi koostamisel

tuleb lähtuda raamatupidamise seaduses ja RTJ 2 toodud nõuetest. Kasutada tuleb

RPS lisas 1 esitatud bilansiskeemi ning täismahus raamatupidamise aastaaruande

koostamisel tuleb bilansikirjete alaliigendused esitada raamatupidamise aastaaruande

lisades.

Miniuuringu läbiviimiseks kasutati kvantitatiivset meetodit ja deduktiivset

lähenemisviisi. Andmete kogumiseks kasutati eelstruktureeritud vaatlust. Vaadati

Rimi Eesti Food AS-i majandusaasta raamatupidamise aastaaruande koosseisu

kuuluvat bilanssi ja bilansikirjetega seotud lisasid. Lisainformatsiooni saadi

raamatupidamisregistritest, raamatupidamise sise-eeskirjast ja algdokumentidest.

Dokumentide vaatluse käigus saadud andmeid analüüsiti võrdlusmeetodil.

Töö autor leidis, et Rimi Eesti Food AS bilanss on koostatud korrektselt ning annab

tõepärase ülevaate ettevõtte finantsseisundist vaadeldaval majandusaastal.

Majandusaasta aruande lisad on esitatud korrektselt. Mõni lisa jäi algul arusaamatuks

aga autor sai abi küsimuste korral finantsjuhilt.

Autori hinnangul on miniuuringu eesmärk täidetud.

21

KASUTATUD KIRJANDUS

Audiitortegevuse seadus. (27. 01 2010. a.). Kasutamise kuupäev: 12.11.2019 a.,

allikas Riigi Teataja: https://www.riigiteataja.ee/akt/117112017025?

leiaKehtiv#para92

CITATION RMP19 \l 1061 : , (RMP.ee, 2019),

RTJ 5 Materiaalsed ja immateriaalsed põhivarad. (01. 01 2018. a.). Kasutamise

kuupäev:15.11.2019a.,

allikas

Riigi

Teataja:

https://www.riigiteataja.ee/aktilisa/1231/2201/7054/Lisa%205%20-%20RTJ

%205%20-%202017.pdf#

RTJ 15 Lisades avalikustatav informatsioon. (2018). Kasutamise kuupäev: 20.11

2019.

a.,

allikas

Riigi

Teataja:

https://www.riigiteataja.ee/aktilisa/1231/2201/7054/Lisa%2015%20-%20RTJ

%2015%20-%202017.pdf#

22

LISAD

23

Document Outline

- SISSEJUHATUS

- 1. MAJANDUSAASTA ARUANDE BILANSILE JA SELLE LISADELE KEHTIVAD NÕUDED

- 2. RIMI EESTI FOOD AS 2018 .A MAJANDUSAASTA ARUANDE BILANSI JA SELLE LISADE VASTAVUS NÕUETELE

- KOKKUVÕTE

- KASUTATUD KIRJANDUS

- LISAD

Kõik kommentaarid