Keynesi rahateooria kohaselt on rahanõudlus seotud kolme motiiviga: tehingumotiiv-soov omada raha, et teostada igapäevaseid tehinguid; ettevaatusmotiiv-soov omada raha ettenägematuteks juhtudeks ja spekulatsioonimotiiv- soov omada raha, juhul kui intressimäär tulevikus tõuseb. Rahapakkumine majanduses kujutab endast kogu rahavaru, mis on majanduses saadaval. Rahapakkumise ametlikuks mõõduks on rahaagregaadid. Eestis kasutatakse järgmisis rahaagregaate: M0 = sularaha majanduses M1 = sularaha majanduses + nõudmiseni hoiused M2 = M1 + tähtajalised ja säästuhoiused Mida kõrgem on intressimäär,seda rohkem soovivad inimesed hoiustada, suurenevad säästud ning see suurendab pankade poolt loodava raha hulka. Kõrgema intressimäära korral soovivad ka kommertspangad hoida vähem reserve, kuna nende eest nad intressitulu ei teeni. Mida vähem pangad reserve hoiavad, seda rohkem on nad

24 On antud järgmised andmed: 24. 1) Valuutahoiused 2000 2) Sularaha ringluses 100000 3) Riigi võlakirjad 5000 4)) Nõudmiseni hoiused 4000 5) Tähtajalised hoiused 8000 6)) Aktsiad 3000 Arvuta: a) Rahaagregaat M1 M1= 100000 +4000 = 104000 b) Rahaagregaat M2 M2 = M1 + 8000 = 114000 c) 10 Varade väärtus, mida ei arvestata kui rahaagregaate 3000 +5000 Lembit Viilup Ph.D IT Kolledz 25. Riigi ainukese (monopoolse) kommertspanga bilansinäitajad on järgmised (tuhandetes kroonides) nõudehoiused DD 10000, väljaantud laenud 7000, sularaha reserv kassas 5000 ja omakapital p 2000. a) Koostage selle panga bilanss ehk näidake aktiva ja passiva poolte kirjed. Aktiva Passiva

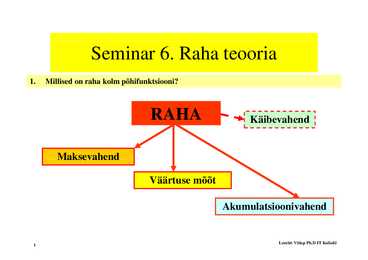

kasutatakse ka arvestuse pidamiseks. 3. Raha kui akumulatsioonivahend – inimene säästab raha (säilitab e. akumuleerib) ja kasutab seda kunagi hiljem. Kuid seda peab tegema nii, et raha oma väärtust ei kaotaks (pannes raha tähtajalisele hoiusele, loob see raha juurde). Raha pakkumine. - on kogu rahavaru, mis on majanduses saadaval. Rahapakkumise ametlikuks mõõduks on rahaagregaadid. Eestis kasutatakse järgmisi rahaagregaate: 1. rahaagregaat Mo – rahabaas. See on keskpanga poolt emiteeritud ja valitsuse poolt garanteeritud sularaha, mis võib asuda keskpangas, kommertspankade kassades või ringleb inimeste käes; 2. rahaagregaat M1 = Mo + nõudehoiused e. jooksvad arved pankades Suhteliselt likviidne rahahulga osa. LIKVIIDSUS on võime muutuda sularahaks, näitab raha kasutamisvõimalust kaupade ostmisel ja maksete eest tasumisel. 3. rahaagregaat M2D = M1 + tähtajalised ja säästuhoiused.

arvestuse pidamiseks. 3. Raha kui akumulatsioonivahend inimene säästab raha (säilitab e. akumuleerib) ja kasutab seda kunagi hiljem. Kuid seda peab tegema nii, et raha oma väärtust ei kaotaks (pannes raha tähtajalisele hoiusele, loob see raha juurde). 9.2 Raha pakkumine, Raha agregaadid (selgitus) Rahapakkumine on kogu rahavaru, mis on majanduses saadaval. Rahapakkumise ametlikuks mõõduks on rahaagregaadid. Eestis kasutatakse järgmisi rahaagregaate: 1. rahaagregaat Mo rahabaas. See on keskpanga poolt emiteeritud ja valitsuse poolt garanteeritud sularaha, mis võib asuda keskpangas, kommertspankade kassades või ringleb inimeste käes; 1. rahaagregaat M1 = Mo + nõudehoiused e. jooksvad arved pankades Suhteliselt likviidne rahahulga osa. LIKVIIDSUS on võime muutuda sularahaks, näitab raha kasutamisvõimalust kaupade ostmisel ja maksete eest tasumisel. 1. rahaagregaat M2D = M1 + tähtajalised ja säästuhoiused.

59. Millised on raha erinevad (a) vormid ja (b) funktsioonid? Millised on kaupraha puudused erinevate raha funktsioonide täitmisel? Vormid: a) kaupraha b) sümbolraha c) deposiitraha Funktsioonid: raha, kui maksevahend ehk kui maksete teostamise vahend. Alternatiivkulu olemasolu ja vahetusväärtuse ebastabiilsus on olnud peamisteks põjusteks, miks ka parim kaupraha- kuld- on asendunud sümbolrahaga. 60. Milliseid rahaagregaate kasutatakse Eesti statistikas? M0- ringlusesse lastud sula- ja kontoraha, M1- sularaha majanduses, nõudmiseni hoiused (sh Eesti kroonides/Eurodes, välisvaluutas, , M2- tähtajalised säästu- ja muud hoiused. (eh EEK/euro, välisvaluuta) 61. Millised on majapidamise alternatiivid oma rikkuse (varade) hoidmisel? Hoida oma oma rikkust väärtpaberites, mis annavad intressitulu; on võimalus paigutada

osareservipangandus, panga maksevõime, kapitali adekvaatsus, vabaturuoperatsioonid, range rahapoliitika, ekspansiivne rahapoliitika. 1. Millised on raha erinevad (a) vormid ja (b) funktsioonid? Millised on kaupraha puudused erinevate raha funktsioonide täitmisel? A kaupraha, sümbolraha, deposiitraha B vahetusvahend, arvestusühik, väärtuse säilitamise vahend. Alternatiivkulu olemasolu ja vahetusväärtuste ebastabiilsus on kaupraha puudused. 2. Milliseid rahaagregaate kasutatakse Eesti statistikas? Sularaha ja hoiused? 3. Millised on majapidamise alternatiivid oma rikkuse (varade) hoidmisel? Sukasäär, investeerida, hoiusesse panna, põlema panna.. Väärtpaberid, füüsiline vara 4. Kuidas defineeritakse raha nõudlust? Millised on raha nõudluse motiivid? Kuidas sõltub raha nõudlus tulutasemest ja intressimäärast? Raha nõudlus on likviidse, reaalse raha nõudlus.

panga maksevõime, kapitali adekvaatsus, vabaturuoperatsioonid, range rahapoliitika, ekspansiivne rahapoliitika. 1. Millised on raha erinevad (a) vormid ja (b) funktsioonid? Millised on kaupraha puudused erinevate raha funktsioonide täitmisel? A – kaupraha, sümbolraha, deposiitraha B – vahetusvahend, arvestusühik, väärtuse säilitamise vahend. Alternatiivkulu olemasolu ja vahetusväärtuste ebastabiilsus on kaupraha puudused. 2. Milliseid rahaagregaate kasutatakse Eesti statistikas? Sularaha ja hoiused? 3. Millised on majapidamise alternatiivid oma rikkuse (varade) hoidmisel? Sukasäär, investeerida, hoiusesse panna, põlema panna.. Väärtpaberid, füüsiline vara 4. Kuidas defineeritakse raha nõudlust? Millised on raha nõudluse motiivid? Kuidas sõltub raha nõudlus tulutasemest ja intressimäärast? Raha nõudlus on likviidse, reaalse raha nõudlus.

krediiti. · Akumulatsioonivahend- raha kui akumulatsioonivahend. Et raha seda funktsiooni täia saaks, peab teda saama teatud aja jooksul hoida nii, et ta märkimisväärsekt oma väärtust ei kaotaks. Kui raha säästetakse, akumuleeritakse tegelikult tema väärtust. Raha on bartervahetuse alternatiiv. Bartertehingu korral vahetatakse kaupu ja teenuseid omavahel. RAHAPAKKUMINE Rahapakkumise ametlikuks mõõduks on rahaagregaadid. Eestis kasutatakse järgmisi rahaagregaate: · M1 ehk kitsas rahapakkumine = sularaha majanduses + resientide nõudmiseni kroonihoiused ehk jooksvad arved kommertspankades. · M2 ehk laiem rahapakkumine = M1 + tähtajalised hoiused + välisvaluutahoiused. Kvaasi- ehk näivraha on finantsvarad, mis täidavad raha kui akumulatsioonivahendi funktsiooni ja mida saab kiiresti konventeerida vahetusvahendiks, kuid mis ise ei ole vahetusvahend. Väärtpaberid nagu riigikassa võlatähed.

Raha hulka majanduses mõõdetakse rahaagregaatidega. Peamised rahaagregaadid on M1 ja M2. M1 moodustub sularahast ja nõudmiseni hoiustest ning seetõttu nimetatakse seda raha ka tehingurahaks. See on raha, mida kasutatakse tehingute tegemiseks. M2 võrdub M1 pluss säästu- ja tähtajalised hoiused. Järelikult saab seda raha tehingute sooritamiseks kasutada teatava aja jooksul, mitte otsekohe. Seega peamine erinevus, mis rahaagregaate eristab, on likviidsus. Varade likviidsus näitab seda, kui kiiresti on neid võimalik kasutada maksete sooritamiseks. Kuna M1 mõõdab raha hulka, mida kasutataksegi maksete sooritamiseks, siis on see vara kõige likviidsem. M2 moodustub rahast, mida saab samuti maksete sooritamiseks kasutada, kuid mitte nii kiiresti kui raha, mida mõõdetakse M1-ga. Seega raha M1-s on likviidsem kui M2-s

- Tehingumotiiv soov omada raha, et teostada igapäevaseid tehinguid - Ettevaatusmotiiv soov omada raha ettenägematuteks juhtudeks - Spekulatsioonimotiiv soov omada raha juhuks kui intressimäär tulevikus peaks tõusma Raha pakkumine majanduses Raha pakkumine kujutab endast kogu rahavarvu, mis on majanduses saadaval. (pakuvad pangad) Rahapakkumise ametlikuks mõõduks on rahaagregaadid. Eestis kasutatakse järgmisis rahaagregaate: M0 = sularaha majanduses M1 = sularaha majanduses + nõudmiseni hoiused M2 = M1 + tähtajalised ja säästuhoiused Raha pakkumine- pangad Primitiivne pangandus- kullassepp Raha loomine kommertspankade poolt Pangad tegutsevad kasumi saamise eesmärgil, võttes raha sisse madala protsendiga ja laenates välja kõrgmema protsendiga. Osa summadest tuleb hoida reservina, ülejäänud võib välja laenata

Raha nõudlus Keynesi rahateooria väidab, et raha nõudlus on seotud kolme motiiviga: Tehingumotiiv soov omada raha, et teostada igapäevaseid Ettevaatusmotiiv soov omada raha ettenägematuteks Spekulatsioonimotiiv soov omada raha juhuks kui intressimäär tulevikus peaks tõusma Raha pakkumine Rahapakkumine kujutab endast kogu rahavaru, mis on majanduses saadaval. Rahapakkumise ametlikuks mõõduks on rahaagregaadid. Eestis kasutatakse järgmisis rahaagregaate: M0 = sularaha majanduses M1 = sularaha majanduses + nõudmiseni M2 = M1 + tähtajalised ja säästuhoiused Primitiivne pangandus kullassepp Kuld toodi hoiule (deposiit) , vastu saadi dokument, mida aktsepteeriti maksevahendina (võlakiri) Jõude seisev kuld laenati välja Raha loomine kommertspankade poolt Pangad tegutsevad kasumi saamise eesmärgil, võttes raha sisse madala protsendiga ja laenates välja kõrgema protsendiga.

2) Sularaha ringluses 100000 3) Riigi võlakirjad 5000 4) Nõudmiseni hoiused 4000 5) Tähtajalised hoiused 8000 6) Aktsiad 3000 Arvuta: a) Rahaagregaat M1 M1= 100000 +4000 = 104000 b) Rahaagregaat M2 M2 = M1 + 8000 = 114000 c) Selliste varade väärtus, mida ei arvestata kui rahaagregaate 3000 +5000 25. Riigi ainukese (monopoolse) kommertspanga bilansinäitajad on järgmised (tuhandetes kroonides) nõudehoiused DD 10000, väljaantud laenud 7000, sularaha reserv kassas 5000 ja omakapital 2000. a) Koostage selle panga bilanss ehk näidake aktiva ja passiva poolte kirjed. Aktiva Passiva Kassareserv 5000 Nõudehoiused 10000