𝐸𝑡 𝑉 𝑃 𝑜𝑙𝑙𝑎 𝑠𝑎𝑚𝑎 𝑒𝑑𝑢𝑘𝑎𝑠, 𝑜𝑛 𝑣𝑎𝑗𝑎𝑙𝑖𝑘 𝑎𝑙𝑎𝑡𝑖 𝑠𝑢𝑢𝑟𝑒𝑚 𝑗𝑢𝑢𝑟𝑑𝑒ℎ𝑖𝑛𝑑𝑙𝑢𝑠𝑒 𝑝𝑟𝑜𝑡𝑠𝑒𝑛𝑡, 𝑘𝑢𝑖 𝑜𝑛 𝑠𝑜𝑜𝑣𝑖𝑡𝑢𝑑 𝑘𝑎𝑠𝑢𝑚𝑖𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑎𝑙 Lisame omahinnale hinnalisandi 25%, saame uueks omahinnaks 8 ∗ (1 + 25%) = 10 10 − 8 𝐻𝑖𝑛𝑛𝑎𝑙𝑖𝑠𝑎𝑛𝑑𝑖 𝑎𝑟𝑣𝑒𝑠𝑡𝑢𝑠: = 25% 8 10 − 8 𝑠𝑎𝑚𝑎 ℎ𝑖𝑛𝑑 𝑘𝑎𝑠𝑢𝑚𝑖𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑎𝑙𝑖 𝑎𝑟𝑣𝑒𝑠𝑡𝑢𝑠𝑒𝑔𝑎: = 20% 10

Lisaks on olemas palju tarbijaid kaitsvaid seadusi, mis annavad tarbijatele õiguse ebakvaliteetsed tooted tagastada. Seega peab ettevõte määratlema oma toote/teenuse omadused, mis vastavad klientide soovidele. Ühtlasi ei piisa laia tarbijaskonnale pakutava toote puhul üksnes tootearendusest. Äris on hind toodete turunõudluse peamine määraja. Liiga madalad hinnad ei kata kulusid, liiga kõrged aga vähendavad müügimahtusid. Ettevõttes rakendatakse võrdset juurdehindlust, hinnalisandi määramisel tuleks eelkõige arvestada tegeliku nõudlus- ja konkurentsisituatsiooniga. Omahinda tõstab oluliselt suured palgakulud toote ühe ühiku tootmisele. Tuleb välja töötada hinnastrateegia, mitte lasta sellel lihtsalt juhtuda. Isegi kui ettevõtja ei soovi tasu teenuste eest (kahju juht), peab mõistma, et see on teadlik otsus ja osa hinnastrateegiast. Tarbijad on sageli hinnatundlikud allahindluste ja eripakkumiste suhtes.

langetamine, kui tähtaeg on läbi, hinda saab langetada isegi alla muutuvkulu määra. Hotellitoa puhul kuni muutuvkulu määrani. 3. Hinnaelastsus kui me hinda muudame, siis kas kogus muutub rohkem või vähem hinnamuutuse tagajärjel. Kui muutub rohkem, siis on tegemist elastsega, kui muutub vähem, siis on tegemist mitteelastsega. Madalhooaeg elastne, kõrghooaeg mitteelastne (kõrghooajal mängida hinnatõusuga, madalhooajal hinnalangusega) 4. Hinnalisandi erinevus kasumimarginaalist - hinnalisand on protsendiline juurdehindlus kasumimarginaal on protsentsuhtarv, mis näitab palju moodustab kasum hinnast; et saada sama suurt kasumit, peab olema hinnalisand suurem kui kasumimarginaal. Omahinnale tuleb juurde panna hinnalisandi ning siis saame müügihinna. 5. Hinnakujundus Hubbardi formulari järgi toahinna kujundamist selliselt, et määratakse kõik kulud ning lisatakse neile soovitatav kasumiosa. See on kõige mõistlikum

..........Vabanemine varudest 1. Ülesanne Naiste kingade hinda alandati alguses 20 euro võrra ja kahe nädala pärast alandati kingade hinda veel 10 euro võrra. Esimene allahindlus tehti 20 paarile ja teine allahindlus tehti 15 paarile. Kokku müüdi vaadeldaval perioodil neid naiste suvekingi 2000 euro eest ( netokäive). Arvuta kui suur oli naistekingade allahindluse tase 2. Ülesanne Kauba ostuhind on 16 eurot . Kaubanduslik juurdehindlus on 50 %. Arvuta hinnalisandi ja marginaali tase. 3 3. Ülesanne Kaupluse keskmine hinnalisand oli 40 %, kuid seoses konkurentsi tihenemisega pidi kauplus alandama hinnalisandit 10 % keskmiselt. Kui palju peaks kaupluse läbimüük suurenema, et müügitulu ei alaneks? 4. Ülesanne Kaupluse keskmine hinnalisand oli 50 %, kuid seoses üldise müügitulu vähenemisega otsustas kauplus tõsta hinnalisandit 10 % . Kui palju võib läbimüük hinnatõusu tõttu väheneda, et müügitulu ei alaneks? 4

32. Otsesed kulud ja kaudsed kulud ning nende kasutusvaldkond. – defineerida, märkida kuidas nad muutuvad, kui müük muutub. 33. Jääktulu ja selle kasutamise vajadused. – definitsioon, 3 kasutamise vajadust. 34. Kasumilävi ja selle erinevad tüübid (milles nad erinevad?). – defineerida, tuua välja 2 erinevat tüüpi ja erisused. 35. Ohutusvaru. – definitsioon. 36. Omahind, hinnalisand ja müügihind. – omahinna 2 viisi leidmiseks, hinnalisandi tähendus, arvesse võtab, kuidas saadakse müügihind. 37. Hinnaelastsus. – definitsioon ja kuidas ära kasutada. 38. Perishability. – tähendus kui toote ja teenuse mõttes. 39. Täiskuluarvestuse võrdlus osakuluarvestusega. – sarnasused ja erinevused. 40. Üks küsimus tuleb Moodles esitatud lisamaterjalide alusel (kaustas lisamaterjalid olevad väljavõtted ajakirjadest Finantsjuhtimine ning Investor&ettevõtja). See

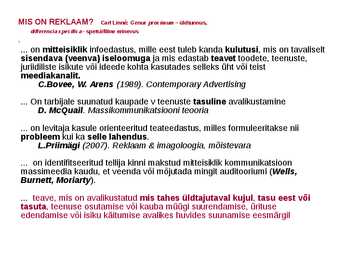

(järgmised slaidid on iseseisvaks mõttega läbitöötamiseks) ,,Põhiküsimus on selles, kas reklaam on informatsioon, mis võimaldab turul funktsioneerida efektiivsemalt või on ta veenmise vorm, mis pidurdab turu normaalset tegutsemist?" (Norris, 1984) Reklaami seos kauba hinnaga Kas reklaam põhjustab kõrgemat müügihinda või pigem langetab seda? - Reklaami kasutatavatel firmadel tekib suurema tõenäosusega mahuefekt sama müügikasum saadakse väiksema hinnalisandi ja suurema läbimüügiga, suureneb käibekiirus, suurema tootmismahu juures väheneb üksiktoote hind. - Vähenevad tarbijapoolsed otsimiskulud (mis samuti kajastuvad tarbija poolt vaadatuna kauba hinnas) Reklaami seos kauba tarbimisväärusega - Reklaam võib kaupa väärtustada utilitaarsest küljest tänu infole oskab tarbija kaupa efektiivsemalt kasutada, rakendada selle kõiki võimalusi. - Reklaam võib lisada imagoloogilist väärtust

Isiku aktsia- või osakapitalist, häälte koguarvust, kasumi saamise õigusest 4. Ettevõttel teisest ettevõttest 50 % …. Kuidas siirdehinna turuväärtust määrata? Maksustatakse summa, mis erineb turuväärtusest. 5 meetodit: 1. Klassikalised meetodid: 1) Võrreldava hinna meetod 2) Edasimüügi hinna meetod – rakendamisel lähtutakse edasimüügi tehingu hinnast ning võrdluseks vajatakse andmeid võrreldavate tehingute hinnalisandi kohta. Nt vahendus, tootja müüb edasi edasimüüjale 3) Kulupõhine meetod – lähtutakse kontrollitud tehingu kuludest. Kasutatakse tavapäraste rutiinsete tegevuste juures. Nt sekretäriteenus 2. Muud meetodid: 1) Jagatud kasumi meetod – andmeid võrreldavate tehingute kohta kasutatakse eelkõige tehingupoole panuse hindamiseks; 2) Tehingupõhine tootluse meetod – meetodi rakendamisel kasutatakse

arvut. detailne eelarve ja hinnalisandid lisatakse mitte hinnaga seotud asjaolud ja tingimused Püüdes võita hinnapakkumist, mis on piisavalt madal, et võita võistuspakkumist, ent piisavalt kõrge, et saada kasumit. Hinnapakkumine: kulud + hinnalisandid = pakkumine Lk 43 (1. pool) Hinnapakkumismudelid Eelarved, pika peale kõik firmad suunatud ühesuguse tehnoloogilise efektiivsuse poole. Algeelarve väärtus on kõigil võrdne. Kui eelarve on kontrollitud, võtab firma vastu otsuse hinnalisandi osas: 0% hinnalisandiga on võitmise tõenäosus 100% 10% on kasum 66% 10st = 6,6% 25% on kasum 16% 25st = 4% Optimaalne on 15% lisand = 7.5% kasum Eeldatud on, et konkurendiks on üks firma 5% lisand kasum 83% 5st- 4.5% Tegelikult need eespool toodud eeldused kuigi tõeved ei ole. Enamasti tuleb 100% tõenäosuse saamiseks pakkuda neg. kinnalisandiga ehk allpool amahinda. Algeelarve muutamise eelarveks: ehitusplatsi muutuvad kulud: ohutuskukud, eh

Ühiku jaaktulu naitab, kui suures ulatuses aitab iga muudud toode katta pusikulusid tervikuna. Kui tootmises midagi oluliselt ei muudeta, jaab jaaktulu uhikule samaks ja seetõttu on suurema kogujaaktulu korral lihtsam katta pusikulusid. Jaaktulupõhine analuus on vaga oluline samuti uurimaks tootegruppide (olemasolev toode ja uue toote juurutamine kui projekt) tasuvust. 35. Ohutusvaru. Definitsioon. 36. Omahind, hinnalisand ja muugihind. 2 omahinna leidmise viisi. Hinnalisandi tahendus, mida see arvesse võtab, kuidas saadakse muugihind. 37. Hinnaelastsus. Mida see tahendab, kuidas seda ara kasutada. 38. Perishability. Tahendus nii toote, kui teenuse mõttes. 39. Taiskuluarvestuse võrdlus osakuluarvestusega. Sarnasused ja erisused. 40. Üks kusimus tuleb Moodles esitatud lisamaterjalide alusel (kaustas lisamaterjalid olevad valjavõtted ajakirjadest Finantsjuhtimine ning Investor&ettevõtja). See

Tabeli väliselt arvestatakse lõpus veel juurde paltsikulud, üldkulud, kasum jms. 95. Koondeelarve vorm ja tähtsamad arvutused Vormil 4 jaotatakse ehitusprojekti (või selle koosseisu kuuluva hoone või rajatise) maksumus kuluarvutuse kulurühmade vahel. Vormi võib kasutada nii tellija kui ehitaja oma kuluarvutuste koostamiseks ja vormistamiseks, kusjuures kumbki neist esitab vaid temale sobiliku kuluarvutuse kulurühmade jaotuse. Vormile võib lisada ka hinnalisandi komponentidega seotud read (üldkulud, kasum). Käibemaksuta hindade kasutamisel tuleb eelarve lõpus esitada eraldi rida käibemaksu lisamiseks. Veerus 7 esitatav protsentuaalne suhtarv võimaldab jälgida maksumuse jagunemist üksikute kulurühmade kaupa. Protsentuaalne jaotus antakse ka kuluartiklitele (vt viimane rida). Veergudes 8 ja 9 toodud suhtarvud pindala- ja ruumalaühikutele võimaldavad üldistada erinevate kulurühmade maksumusi, võrreldes neid teiste projektidega

· saadud summale arvatakse juurde kasumiprotsent e. teatud paras juurdehindlus, · tulemus jagatakse toodete hulgaga ühikutes, mille vastuseks ongi toote hind. Kaubanduses lisatakse juurdehindlus ostuhinnale, tootmises aga omahinnale: a) hinnalisand kui % ostuhinnast = juurdehindlus / ostuhind x 100 b) hinnalisand kui % müügihinnast = juurdehindlus/müügihind x 100 Alati ei pruugi kasutada võrdset juurdehindlust, hinnalisandi määramisel tuleks eelkõige arvestada tegeliku nõudlus- ja konkurentsisituatsiooniga. Juurdehindluse meetod on laialt levinud, eriti teenustele hinna määratlemisel, sest tavaliselt teatakse teenuse kavandamisel paremini teenusele vajalikke kulutusi kui nõudlust. Kuluarvestus on tihti lihtsam, kui nö turutunnetus ning ka konkurentsi on sellise hinnameetodi valimisel vähem. Samas on nimetatud meetodi puuduseks

NB! (järgmised slaidid on iseseisvaks mõttega läbitöötamiseks) ,,Põhiküsimus on selles, kas reklaam on informatsioon, mis võimaldab turul funktsioneerida efektiivsemalt või on ta veenmise vorm, mis pidurdab turu normaalset tegutsemist?" (Norris, 1984) · Reklaami seos kauba hinnaga Kas reklaam põhjustab kõrgemat müügihinda või pigem langetab seda? - Reklaami kasutatavatel firmadel tekib suurema tõenäosusega mahuefekt sama müügikasum saadakse väiksema hinnalisandi ja suurema läbimüügiga, suureneb käibekiirus, suurema tootmismahu juures väheneb üksiktoote hind. - Vähenevad tarbijapoolsed otsimiskulud (mis samuti kajastuvad tarbija poolt vaadatuna kauba hinnas) 8 · Reklaami seos kauba tarbimisväärusega