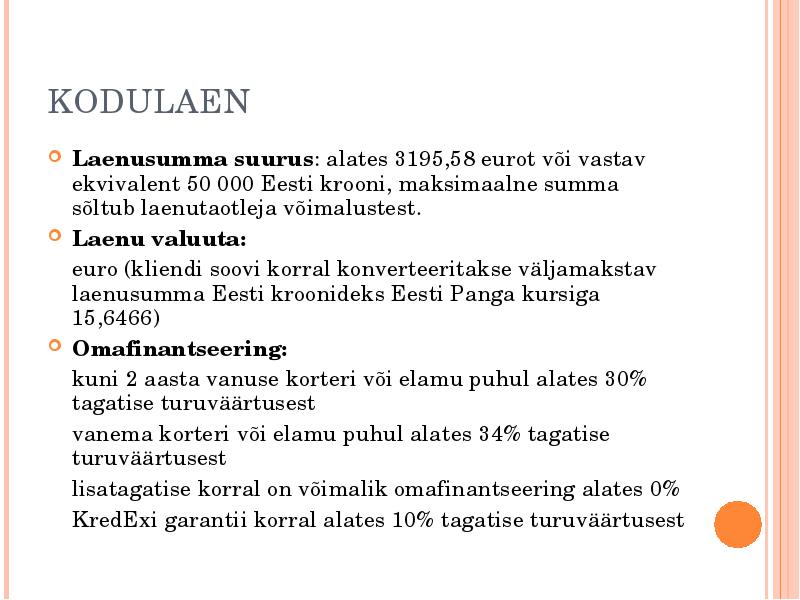

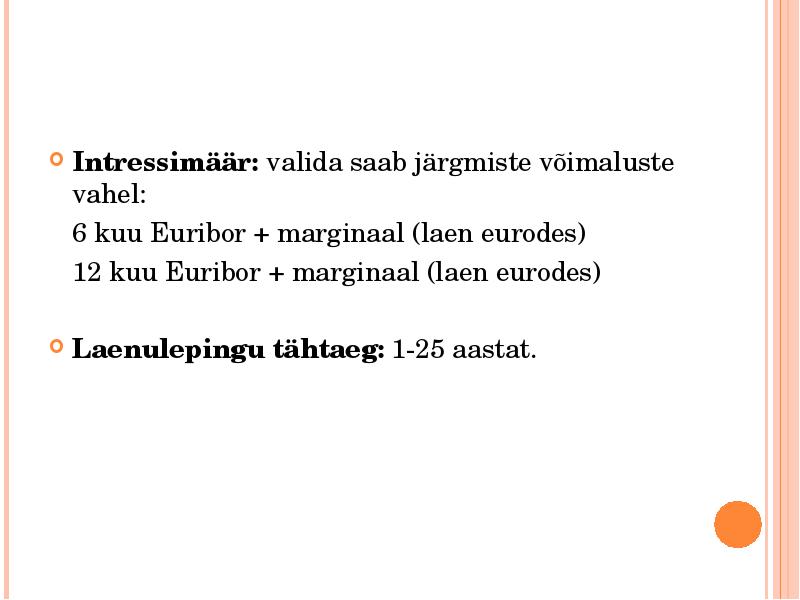

Laenutingimuste erisused LHV, SEB ja Swedbankis, era- ja ärisektori näidetel. Millised on laenu saamise võimalused ja kulud? SISUKORD SISSEJUHATUS................................................................................................................. 3 1LHV, SWEDBANK JA SEB ERASEKTORI LAENUTINGIMUSED JA KULUD....................4 1.1Väikelaen...........................................................................................................................4 1.2Arvelduslaen......................................................................................................................5 1.3Õppelaen............................................................................................................................5 1.4Autoliising ja autolaen.......................................................................................................6 1.5Kodulaen ja kodukapitalilaen....................

kohaselt võimelised tagama panga kindla ja usaldusväärse juhtimise ning kelle ärisidemed ja omanike struktuur on transparentne ega takista järelvalve teostamist. 12 Krediidiasutustele lubatud tehingud ja toimingud (krediidiasutuste seadus §6 Finantsteenused) (1) Finantsteenused käesoleva seaduse tähenduses on isiku poolt majandus- või kutsetegevuses kolmandatele isikutele osutatavad teenused, mis seisnevad järgmiste tehingute ja toimingute teostamises: 1) hoiustamistehingud avalikkuselt hoiuste ja muude tagasimakstavate rahaliste vahendite kaasamiseks; 2) laenutehingud, sealhulgas tarbijakrediit, hüpoteeklaenud, faktooring ja muud äritehingute finantseerimise tehingud; 3) liisingutehingud; 4) arveldus-, sularaha siirdamise ja muud raha edastamise tehingud; 5) mittesularahaliste maksevahendite (nt elektrooniliste maksevahendite, reisitsekkide,

Tarbimine ja säästmine Tarbimine ja säästmine Tarbimine kaupade ja teenuste kasutamine oma vajaduste rahuldamiseks. Säästmine kasutatava tulu osa, mida ei kulutata tarbimisele. Sissetulek: 1. Palk 2. Rent 3. Intressid 4. Kasum Lorenzi kõver - iseloomustab riigi tulujaotust graafiliselt. · Punkt D näitab, et vaeseimad 20% elanikkonnast saavad vaid 5,0% kogu rahvatulust · Punkt E iseloomustab alumise 50% elanike osatähtsust rahvatulu jaotumises (19,8%) · Planeerimine ja eesmärkide seadmine Raha pole paraku kunagi nii palju, et jätkuks piiramatult kõige jaoks, mida hing ihaldab. Seetõttu tasub oma rahaasju planeerida ja eesmärke seada, et läbimõeldult õigel ajal valikuid teha ning olla valmis ka ootamatusteks.

Arvutuskäik on järgmine: Koguvõimendi saab leida ka kui tegevusvõimendi ja finantsvõimendi koosmõju, mida näitab nende korrutis: (8.61) DTL = DOL DFL. Koguvõimendi tõlgendus. Toodangu koguse üheprotsendiline muutus toob kaasa EPSi protsendilise muutuse DTLi ulatuses. Suured võimendid võimaldavad saavutada küll suure efekti mingi teguri väikesel muutumisel, aga tähendavad ka kõrget riski. Kui ettevõte on kahjumis, siis on allapoole võimendus tugevam. 9. PANK JA PANGATEENUSED 9.1. Pangad kui spetsiifilised ettevõtted Esimesed pangad tekkisid templites ja pühakodades. Põhjuseks oli see, et need hooned pakkusid piisavalt kaitset rünnakute eest. Lisaks oli usutegelaste hulgas levinud kirjaoskus, mis võimaldas pangatoiminguid dokumenteerida. Tänapäevastega sarnased pangad hakkasid tekkima alles 14. ja 15. sajandil Itaalia kaubalinnades. 16. ja 17. sajandil tekkisid Itaalias, Madalmaades ja Saksamaal juba ziiropangad, mis võtsid

RAHA JA RAHASÜSTEEMID 1. Rahandus - Majandusüksuste rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus nende vahel kujunevate suhete kompleks 2. Raha põhifunktsioonid: 1) vahetusvahend 2) arvestusühik 3) rikkuse akumuleerimise funktsioon (väärtuse säilitamise vahend) 3. Raha liigid: 1) kaupraha - kaup, millel on väärtus ka siis, kui teda ei saa kasutada rahana (bartertehingud, metallraha/metallmündid) 2) kaupa esindav raha - ei saa kasutada muul otstarbel kui rahana (vaegväärtuslik metallraha – kaalult kergem, madalama prooviga, paberraha – ajendiks asjaolu, et ei jaksatud münte kaasas kanda) 3) krediitraha – raha, mis põhineb usaldusel 4. Raha omadused - stabiilsus, kaasaskantavus, kulumiskindlus, ühtlus, jagatavus, äratuntavus 5. Raha likviidsuse püramiid: (likviidsemat raha saab kiiremini Sularaha rahaomaniku suva kohaselt ka

turul; aitavad tõsta finantsteenuste kvaliteeti ja alandada hindasid - täidavad neid nisse, mida üha suuremaks kasvavad pangad ja pangapankrotid pangateenuste turule jätavad väikeklientide teenindamisel 8 Pankade integratsioon: - algpõhjuseks turgude integratsioon - rahaomanike mobiilsuse tõus - kaasaegsed arveldusmeetodid - uued pangateenused - suured riskid, mis sunnivad pankasid koopereeruma, et paremini toime tulla Pankade ülesanded: - üldriiklikud ülesanded (rahapoliitika) - klientide tellimused ja soovid (finantsteenused) - omanike taotlused ja ootused (kasumid) RAHAPOLIITIKA Raha kasutuse teatud tasemest alates muutus vajalikuks raharingluse suurem korrastatus, et tagada raha võime oma ülesandeid ootuspäraselt täita. Rahamajanduse korrastatus = rahasüsteem

2. FINANTSMATEMAATIKA ELEMENDID Sissejuhatus Tänapäeval pole vist vaja pikalt selgitada, kui suurt tähtsust omab raha ja kõik sellega seonduv. Paljud teie seast on juba käinud ka tööl ja saanud töö eest ka tasu. Seoses sellega on tekkinud kindlasti küsimus, kuidas teenitud raha kõige otstarbekamalt kasutada. Ülikooli õppima asumise korral tuleb paljudel teist võtta õppelaenu ning siis on oluline, kuidas erinevate pakkumiste seast valida välja enda jaoks parim variant. Kaugemas tulevikus tuleb aga nii mõnelgi teie seast kokku puutuda veel mitmesuguste laenude ning liisingutega. Kindlasti seisavad paljud tulevikus otsustuste ees, kuidas valida erinevate eluasemelaenu või autoliisingu pakkumiste seast parim. Kui saate tulevikus piisavalt hästi tasustatud töökoha, siis võivad tekkida raha ülejäägid, mida pole just otstarbekas igapäevaseks tarbimiseks ära kulutada. Tekib probleem, kuidas ülejäävat rah

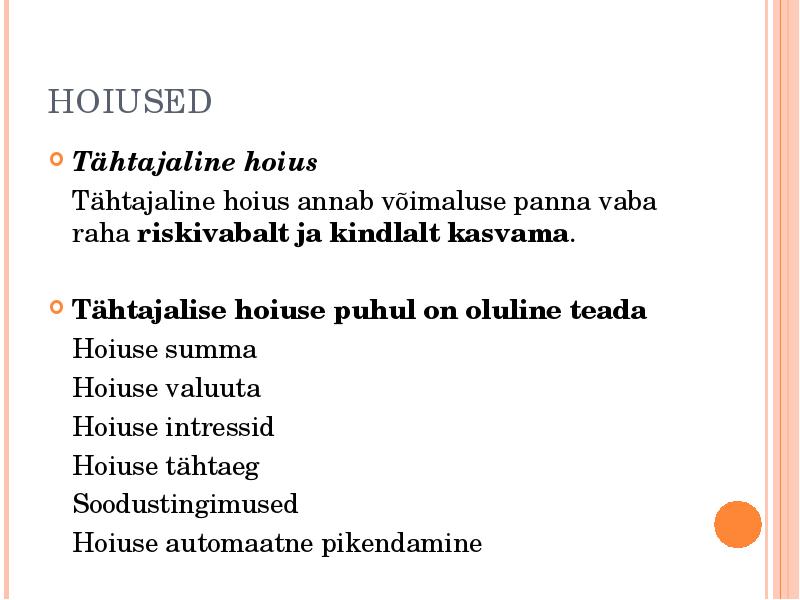

annavad ka neile laenu. Konsortsiumi pangad- omanikeks on teised finantsasutused. Luuakse suurlaenude andmiseks ja suurte projektide krediteerimiseks. Emissioonipangad rahatähti emiteeriv ja nende käivet korraldav pank. Esialgu olid need erakapitalil põhinevad kommertpangad, nüüd on see funktsioon seadusega monopoliseeritud keskpanga kätte, kes teenib emissioonitulu ja investeerib seda riskivabadesse aktivatesse. Igas riigis on reeglina 1 emissioonipank. Kommertspankade teenused 1. Hoiuste kaasamine- Kõige esimesena ajalooliselt tekkinud teenus. Hoiustamine sõltub usaldusest panga ja kogu pangandussüsteemi vastu, ühiskonna jõukusastmest ja säästmiskalduvustest (tähtajalised hoiused)- teised fiantsasutused, erinevalt kommertspankadest ei tohi avalikkuselt kaasata deposiite, küll tohivad aga teha võlakirjaemisioone. Selle ressursi arvel saab pank laenata (luues sedasi raha). Hoiused moodustavad Eesti kommertspankade bilansimahust 60%. Hoiuseda jagunevad:

Kõik kommentaarid