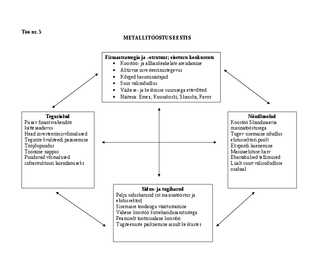

Töö nr. 5 METALLITÖÖSTUS EESTIS Firmastrateegia ja strutuur; siseturu konkurents · Koostöö- ja allhankeahelate arendamine · Aktiivne investeerimistegevus · Kõrged kasuminäitajad · Suur välisnõudlus · Väikese- ja keskmise suurusega ettevõtted · Näitena: Emex, Kuusakoski, Skanska, Favor Teguriolud Nõudlusolud

Rahakäibearuanne (statement of cash flows) 01. - 31.12.2006 $ Äritegevus (operating activities) Laekumine ostjatelt 2 300 Maksmine tarnijatele -1 000 äritegevus kokku 1 300 Investeerimistegevus (investing activities) Soetatud põhivara -2 000 investeerimistegevus kokku -2 000 Finantseerimistegevus (financing activities) Omaniku finantseering 14 000 Omaniku finantseeringu vähendus -1 600 finantseerimistegevus kokku 12 400

töötajate ja äripartneritega? Majanduse tsüklilisus Langus kogutoodangu vähenemine vähemalt kahel järjestikusel kvartalil Kogunõudluse langus; Kaubavarude kasv; Puhasekspordi langus; Ehitustegevuse aktiivsuse langus; Tööpuuduse kasv; Toorainehindade langus. Languse põhi Kõrge tööpuudus; Madal nõudlus; Investeeringute minimaalne tase; Pessimistlikud ootused; Pankrotilaine. Tõus Kogunõudlus taastub; Ootused muutuvad optimistlikumaks; Investeerimistegevus taastub; Kogutoodang kasvab; Tööpuudus langeb. Tõusu hari Madal tööpuudus; Kõrge kogunõudluse tase; Tootmisvõimsused maksimaalselt kasutatud; Kõrge inflatsioon. Täname tähelepanu eest! Aitäh aplausi eest!

Laekumised (Receipts): ostjatelt (from customers) 100 000 Maksed (Payments): tarnijatele (To suppliers) -406 000 põhitegevus kokku (Net cash flow from operating activities) -306 000 Investeerimistegevus (investing activities) mat. põhivara ost (Purchase of land, building and equipment) -406 000 mat. põhivara müük (Sale of building) 100 000 investeerimistegevus kokku (Net cash flow from investing activities) -306 000 Finantseerimistegevus (financing activities)

Konto jääk 30.06.2005 88 000 350 000 12 000 50 000 500 000 Old Victorian Bed and Brekfast Rahakäibearuanne 01.01 - 30.06.2005 $ Põhitegevus Laekumine ostjatelt Maksmine tarnijatele Raha netokäive põhitegevusest Investeerimistegevus Soetatud põhivara -412 000 Raha netokäive investeerimistegevustest -412 000 Finantseerimistegevus Omaniku finantseering 300 000 Panga finantseering (laen) 200 000 Raha netokäive finantseerimistegevusest 500 000 raha netokäive kokku: 912 000 Raha jääk 01.01.05 0

Kokku 0 0 1851 7 947 7 947 Väljaminekud Maksed tarnijale 0 0 0 0 0 Palgakulude väljamakse -15247 -15247 -15247 -15247 -15247 Kokku -15247 -15247 -15247 -15247 -15247 Rahajäägi muutus põhitegevuses -15247 -15247 -13396 -7 300 -7 300 INVESTEERIMISTEGEVUS Sissetulekud 0 0 0 0 0 Väljaminekud 0 0 0 0 0 Kokku 0 0 0 0 0 Rahajäägi muutus infesteerimistegevuses 0 0 0 0 0 FINANTSEERIMISTEGEVUS Sissetulekud Nimiväärtuse laekumine 0 0 2556 0 0

Võõrkapital, omakapital Lühiajalised ja pikaajalised kohustused Bilansi maht Bilansi maht suureneb, kui Saadakse varasid väljastpoolt, kas kohustuste või omakapitali arvel Bilansi maht väheneb, kui Antakse varasid ära kohustuste katteks, vähendatakse osakapitali või jagatakse dividende Rahavoogude aruandes kajastatakse RPK aruandeperioodi laekumisi ja väljamakseid rühmitatuna vastavalt nende eesmärgile äritegevus investeerimistegevus: põhivarade ja muude investeeringute soetamine ja müük finantseerimistegevus: muutuvad ettevõtte omakapital või laenude koosseisud või suurus. P.s: Amortisatsioon ei ole rahakulu KONTODD Iga bilansi rea jaoks üks või mitu kontot Iga kasumiaruande rea jaoks üks või mitu kontot Kontoplaan sõltub ettevõtte välistest ja ettevõtte sisestest faktoritest Konto saldo Deebetkäive Kreeditkäive

Aktsia ei ole fikseeritud tuluga finantsinstrument, kuid aktsionäril on õigus saada osa ettevõtte kasumist dividendide näol. Võrreldes võlakirjadega on aktsiad märksa riskantsemad väärtpaberid ja sobivad pigem riskialtimatele investoritele. 1.2 Investeerimise mõiste Investeering on kasu saamise eesmärgil tehtud pikaajaline kapitalimahutus ja parim viis rikkuse pikaajaliseks kasvatamiseks on investeerimine. Investeerimistegevus jaotatakse enamasti 3 kaheks: reaalinvesteeringud ja finantsinvesteeringud. Esimene neist tähendab reeglina materiaalse vara näiteks maa, tööpingid jms ostmist. Finantsinvesteeringud on eelkõige teatud õiguste ja kohustuste nt. aktsiad, võlakirjad, optsioonid soetamine. 1.3 Tähtsamad investeerimismõisted Raske rääkida investeerimisest kui ei tea investeerimisega seotud mõisted ja väljandid. Selleks, et

arvestuspõhimõtete või selgunud vigade tõttu eelmiste perioodide akumuleeritud tulemis tehtud korrigeerimised. KOV´i eelarve koostatakse Kohaliku omavalitsuse üksuse finantsjuhtimise seaduse (edaspidi KOFS) alusel kassapõhisel põhimõttel konsolideerimata KOV kohta, ning see peab olema jaotatud viite ossa, mille toon välja alljärgnevalt: põhitegevuse tulud; põhitegevuse kulud; investeerimistegevus; finantseerimistegevus; likviidsete varade muutus. Eelarve täitmise aruande eesmärgiks on võrrelda eelarvet selle tegeliku täitmisega. 16 4.1 Raamatupidamise aastaaruande lisad Raamatupidamise aastaaruande lisad algavad arvestuspõhimõtete lühikirjeldusega. Raamatupidamise aastaaruande 1 lisas kirjutatakse asutusest kõigepealt üldiselt, siis

Põhitegevuse rahakäibena esitatakse ka muust tegevusest tekkivat rahakäivet, mis ei ole tekkinud investeerimistegevusest ega ka finantseerimistegevusest. Näiteid põhitegevuse rahakäibest: Raha sissetulek Raha väljaminek Ostjatelt kauba eest Tarnijatele kauba, teenuste jne eest Ostjatelt teenuste eest Töötajatele töötasude maksmisel Maksude maksmisel Investeerimistegevuse rahakäive (1) Investeerimistegevus on pikaajalise kasutuseaga vara soetamine ja müük ning lühiajaliste investeeringute soetamine ja müük. Pikaajalise kasutuseaga vara on põhivara, mis jaguneb: pikaajalised finantsinvesteeringud, kinnisvarainvesteeringud, materiaalne põhivara, immateriaalne põhivara. Investeerimistegevuste rahakäive (2) Lühiajalised investeeringud on näiteks: edasimüügiks soetatud väärtpaberid; lühiajalised väljastatud laenud; lühiajalised investeeringud, mis ei ole raha ja rahalähend.

Otseinvesteeringu tulu suurenes aastatagusega võrreldes 22% ning selle taga oli nii väljamakstud dividendide kui ka reinvesteeritud tulu kasv. Kogu investeerimistulu sissevoolus oli reinvesteeritud tulu osakaal 43%. Tulu välismaistelt portfelliinvesteeringutelt suurenes 12% ja muudelt investeeringutel 17%. 80% investeerimistulust laekus kolmest riigist Leedust (45%), Küproselt (18%) ja Lätist (16%). Kõigist kolmest riigist investeerimistulu sissevool kasvas, eriti aga Leedust (64%). Investeerimistegevus Soomes langes võrreldes eelmise aasta sama kvartaliga kahjumisse. 56% välismaal teenitud investeerimistulust kuulus finantsvahenduse, 15% veetranspordi ning 10% kindlustuse valdkondade investoritele. Tulu väljavool kasvas aastatagusega võrreldes peaaegu poole võrra. Suurema osa väljavoolust (97%) hõlmas investeerimistulu ning väljavool suurenes just viimase arvelt. Tööjõutulu väljavool suurenes 9%. Nagu tulu sissevool, nii oli ka väljavool peaaegu

arengud riigiti väga erinevad. Euroala võlakriis jätkub endiselt ja sellest tingitud on Eesti majanduse kasvuhoog aastal 2012 raugemas. Eesti majandus kasvas alates 2011. aasta algusest kuni sügiseni varasemaid ootusi ületades. Seda toetas eelkõige soodsa turukonjunktuuri ärakasutamine, kuid ka sisenõudlus kosus järjest enam. Eesti ekspordimaht on pärast majanduslangust kasvanud muljetavaldavalt. Nii Eesti majapidamised kui ka ettevõtted ostsid rohkem kestvuskaupu, hoogustus investeerimistegevus ning julgemalt kaasati ka laenuraha. Jõulisemat majanduskasvu on saatnud prognoositust kiirem inflatsioonitempo, mille põhjustas energia ja toidutoorme eeldatust kiirem kallinemine maailmaturul. Eesti Pank 2012. aastaks prognoosib Eesti majanduskasvu järsku aeglustumist ning kui väliskeskkonna olukord pingestub veelgi, ei saa välistada ka majanduslangust. Tarbijahinnad tõusevad 2012 aastal 2,8 % ning 2013 aastal 3,0%. Väliskeskkonnast tulenevate

Investeerimine on rahaliste vahendite paigutamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest. Investeeringud võib jaotada reaalinvesteeringuteks ja finantsinvesteeringuteks. Reaalinvesteeringud on paigutused reaalvarasse ehk nt kinnisvarasse, tootmisseadmetesse jne. Finantsinvesteeringud on paigutused finantsvaradesse ehk väärtpaberitesse. *Investeerimistegevus on tegevus, mis on seotud finantsinvesteeringute, ainelise ja ainetu põhivara ning muude rahalähenditeks mitteloetud investeeringute soetamise ja võõrandamisega. Infot investeerimistegevuse kohta saab peamiselt bilansi aktivapoolelt, põhivara kajastavast osast. Vastavalt rahvusvahelisele standardile IAS 7 võib rahakäibe aruandes investeerimistegevusena kajastada ka saadud dividende ja intresse, kui need pole kvalifitseeritud põhitegevuseks.

· Laste arv · Laste keskmine vanus · Pere suurus · Pere keskmine sissetulek · Religioon Eksisteerivad spetsiaalsed firmad, kelle teenuseks on tarnida vastava tasu eest andmeid kõikvõimalike demograafiliste tunnuste ja sellest sõltuva ostmisharjumuste, tootekategooriate müügistatistika, eelisreklaamiliikide jm kohta. On olemas kaubad ja teenused, mille puhul demograafiline segmenteerimine on eriti viljakas: muusika, filmid, sporditarbed, elukindlustus, investeerimistegevus, mood, kosmeetika, trükised ja publikatsioonid, luksuskaubad. Erinevatele ealistele suunatud tüüpilised kaubad: 1. Väikelapsed(05a): lastetoit, mänguasjad, lastehooldustarbed ja lastemööbel, lasterõivad. 2. Koolilapsed ja teismelised (619a):rõivad, sporditarbed, kassetid ja plaadid, koolitarbed, kiirestivalmistatav toit, karastusjoogid, maiustused, näts, kosmeetika ja hügieenitarbed, odavamad ehted, filmid, mobiiltelefonid, arvutimängud. 3

suhe. Lühiajalistel allikatel on omad eelised, kuid nende suur osatähtsus mõjutab negatiivselt likviidsust. Kapitali struktuuri juhtimise eesmärgiks on optimaalse kapitali struktuuri kujundamine. Tuleb leida niisugune laenukapitali ja omakapitali suhe, mille juures kapitali turuväärtus saavutaks maksimaalse väärtuse. Kapitali kaalutud keskmine hind peaks olema samal ajal minimaalne. Ettevõtte investeerimistegevus mõjutab kapitali struktuuri, kuna vähemalt osa täiendava vara maksumusest tuleb finantseerida kapitali arvel. Kapitali struktuuri juhtimisest on kirjutatud mitmeid erinevaid teooriaid ning enamuses neist jõutakse järeldusele, et üldist, kõikidele firmadele üheselt sobivat optimaalset kapitali struktuuri pole olemas, et iga ettevõte peab määrama võimaluse korral just temale kõige sobivama. Kapitali struktuuri kavandamisel on esmalt vaja kindlaks määrata laenukapitali

konverteerida teadaoleva summa raha vastu ning millel puudub oluline turuväärtuse muutuse risk (näiteks lühiajalised deposiidid ja osalused rahaturufondides). Rahavood e rahakäibearuanne koosneb: rahavood põhitegevusest (äritegevusest); rahavood investeerimistegevusest; rahavood finantseerimistegevusest. Põhitegevus (äritegevus) ettevõtte põhilisest tegevusest saadud tulu, mis ei kuulu investeerimistegevuse ja finantseerimistegevuse alla. Investeerimistegevus mittelikviidsete varade ja teiste raha ekvivalentide alla mittekuuluvate investeeringute omandamine ja müük. Finantseerimistegevus muutused ettevõtte omakapitali ja laenukapitali suurustes ja koostises. Põhitegevusest (äritegevusest) tulenev rahakäive e rahavood näitavad meile, kas organisatsioon suudab genereerida piisavalt raha, et tasuda kreditoorseid võlgu, teha uusi investeeringuid ilma, et kaasaks organisatsiooni väliseid finantseerimisallikaid, maksta