äritegevus kokku 1 300 Investeerimistegevus (investing activities) Soetatud põhivara -2 000 investeerimistegevus kokku -2 000 Finantseerimistegevus (financing activities) Omaniku finantseering 14 000 Omaniku finantseeringu vähendus -1 600 finantseerimistegevus kokku 12 400 Raha jääk 01.12.06 0 muutus 01.-31.12.2006 11 700 Raha jääk 31.12.06 11 700 Marsha Walker, konsultant kasumiaruanne (income statement) 01. - 31.12.2006 $ Teenus Tulud (income)

Ostjad suurendavad tellimusi ja soovivad pikemaid maksetähtaegu. Pikem maksetähtaeg võib olla oluline müügieelis. Faktooring võimaldab Teil ostjatega kokku leppida pikemates maksetähtaegades. Maksetähtaega ootavate arvete tõttu ei saa Te oma raha kasutada. Faktooring võimaldab kiiret rahastamist. Avansilise osa arvest kanname Teie arvelduskontole enamasti päeval, mil arve meieni jõuab. Täiendava finantseeringu saamiseks ei ole sobivaid tagatisi. Faktooringu puhul on finantseeringu tagatiseks üldjuhul ostjate laekumata arved. Müügi haldamine ja ostjate kontrollimine ei ole piisavalt tõhus. Faktooringuga kaasnev arvete halduseteenus aitab Teil kokku hoida ressursse, mis kuluvad laekumiste jälgimisele ning pidevale rahavoogude kavandamisele. Faktooringufirma kaasamine kolmanda osapoolena võib parandada ostjate maksedistsipliini. Ostjate maksevõimet on raske hinnata. Maksetähtajaga müük tähendab Teile alati riski, et ostja muutub maksejõuetuks

masinatesse ja seadmetesse. Allutatud laen Allutatud laen sobib ärimudeli toimimist tõestanud ettevõttele, mis kavandab investeeringuid arengusse. Korteriühistule Renoveerimislaen Madala intressiga renoveerimislaen sobib korteriühistutele, kes soovivad renoveerida maja ja tõsta maja energiatõhusust. Korterelamulaenu käendus Korterelamulaenu käendus sobib korteriühistutele, kes vajavad pangast finantseeringu saamiseks lisatagatist. Eraisikule Eluasemelaenu käendus Eluasemelaenu käendus sobib uue eluaseme soetamiseks või olemasoleva renoveerimiseks. Töötukassapoolt pakutavad teenused Avalik tööpakkumine Avaldame tööpakkumise töötukassa iseteeninduskeskkonnas ja kohaliku osakonna infostendil ning seda võivad kasutada ka info- ja tööportaalid ja kuulutustelehed. Seega on avalikku tööpakkumist valides kõigil huvilistel võimalik Teie kuulutusega tutvuda

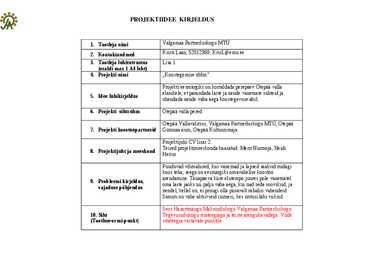

Kantseleikulud 850. 300. 550. Auhinnad 3000. 3000. Diplomid 100. 100. Töötasud 8850. 8850. Kulu kokku 40800. 575. 1075. 7525. 31625. Finantseeringu 40800. 575. 1075. 7525 31625. vajadus PROJEKTIIDEE KIRJELDUS

Varad on mahult juurde võtnud nii väärtuselt ehk siis hinnalt kui ka koguseliselt. 4 Bilansi struktuur kohustuste ja omakapitali seisukohalt aastatel 2000-2008 Vaadeldaval perioodil aastatel 2000 2008 on näha kuidas omakapitali hulk suurenes, 2008 aastal jõudis see aga suhteliselt võrdsele tasemele kohustustega. See näitab, et suurem osa soetatud varadest on soetatud omanike oma finantseeringu alusel. Antud protsessi käigus suurenes nii omakapitali kui ka kohustuste maht. Kohustuste struktuur aastatel 2000-2007 Jälgides pikaajaliste kohustuste propotsioonide muutumist, võime täheldada, et pikaajalisi laene oli 2000-ndate aastate alguses suhteliselt raske või peaaegu võimatu saada. Võimalik oli võtta lühiajalisi laene, kuid neid väga suure intressiga. Aastate jooksul on aga pikaajaliste kohustuste osakaal suurenud, mis viitab sellele, et üha enam

Aga sellest, mis toob halba või ebaausa raha tuleb eemale hoida. 13. Millised eesmärgid olid teil paika pandud ja kui kiiresti teie neid saavutasite? Plaanis oli teha sellist firmat, mis toob kasumit. Sellega ma sain hakkama ja paris kiiresti. 14. Kuidas teie firma arenes, kas saate kirjeldada kõige olulisemaid sündmusi teie ettevõtte arengus? Kõige olulisemad sündmused minu jaoks on esimeste kliendidega lepingute sõlmimine. See andis mulle veelgi rohkem jõudu! 15. Küsimus finantseeringu kohta: kui palju teil oli omakapitali ja kui suure osa laenu oli vaja pangast võtta? Idee elluviimisele oli vaja 64 eurot + ettevõtte registreerimise kulud. Laenu pangast ma ei võtnud. 16. Millised olid teie jaoks kõige suurem edu? Tähtsa kliendi tagasitulek. 17. Millised olid teie jaoks kõige ebameeldivad ebaõnnestumised, võibolla saate ka öelda, kuidas neid saaks vältida? Konkurendi mängude tulemusel oli tähtsa kliendi kaotus. Raske öelda, kuidas seda oli võimalik vältida

TÜ- tulundusühistu (tegevust reguleerib Ühistuseadus) on 3 või enama liikmega ühendus, mille eesmärgiks on liikmete ühise tegevusega nende majapidamise või muu tegevuse toetamine teenuste osutamise teel ja tulu saamine. 11. Äriplaani alafinantseerimise probleem Iga ettevõte vajab alustamisel varasid. Oluline on selgitada vajaminevate varade hulka ning maksumust. Alafinantseerimine takistab ettevõtte edasist arengut.selleks,et teada vajatava finantseeringu mahtu, on vaja alustuseks määratleda, millist vara,seadmeid,vahendeid jms ettevõtte käivitamisel vajatakse. Sellele järgneb hinnangu andmine- mis on olemas ja kui palju maksavad puuduvad vahendid. Kõik see kokku on vajaminevate vahendite nimekiri. Siis on kergem koostada ettevõtte algbilansi aktivat ning selle põhjal omakorda koostada passivat. Nimekirja koostamisel ei tohi ära unustada,et raha vajatakse ka ettevõtte tegevuse käigus hoidmiseks esimestel kuudel

Kokkuvõte. Antud töö koostamisel, tulin järeldusele, et talviseks betoneerimiseks on hästi palju erinevaid meetmeid ja vahendeid, mida kasutada. Ainus, mida vajatakse on piisav avatus uutele ideedele ja finantseering. Tuleb lihtsalt eelnevalt tellijaga läbi arutada ning leida kõige mõistlikum lahendus, mis arvestaks konstruktsioonilise lahenduse, igale konstruktsioonile tuleb läheneda eraldi, ja finantseeringu ja töömeeste kvalifikatsiooni astmega. 12 Kasutatud kirjandus. 1. Eesti Betooniühing, ,,Betoon ja raudbetoon", 2007, lk 54-55 2. Litvinov, O., Alperovits, S., Batura, G., Gurkovski, G., Klinduhh, A., Makarsuk, G., Oboznõi, A., Pistsalenko, J., Severinovski, L., Skripnik, N., Takats, G., Tsernenko, V., Sitsko, V., ,,Ehitustehnoloogia", 1984, lk. 188-200 3. http://www.rudus

14.2. Millistest kaalutlustest lähtuvalt just need tegevused teostatakse? 14.3. Millised on turundustegevuste oodatavad tulemused? 14.4. Milline on tegevuste ajagraafik? 14.5. Kes on tegevuste ja tulemuste eest vastutavad? 4.koolituspäev VII Ettevõtte finantseerimine. Kulud, tulud, finantsprognoosid. Ülesanne nr. 15. Kirjeldage ettevõtte käivitamiseks vajalikku finantseeringut, rahastamise allikaid. 15. Ettevõtte finantseerimine. 15.1. Milline on ettevõtte käivitamiseks vajaliku finantseeringu suurus? 15.2. Milliseid rahastamise allikaid on plaanis kasutada? 15.3. Millised investeeringud on esmavajalikud? 15.4. Kui palju on kavas kasutada laenukapitali? 15.5. Kas planeeritakse võtta lühi- või pikaajalisi laene? 15.6. Mida finantseeritakse laenu arvelt? 15.7. Kui pikk on tootmistsükkel? 15.8. Kui suure osa käibest moodustab krediiti müük? 15.9. Milline on seadmete kasulik eluiga? 15.10.Riskid rahastamisallikate kasutamisel (st. toetust stardiprogrammist ei anta, ei

· · FIE-na tegutsemise miinused: · · FIE vastutab temale kuuluva ettevõtte kohustuste eest kogu oma varaga; · · sotsiaalmaksu avansiliste maksete tasumise kohustus põhitöökoha puudumisel. · 11.äriplaani alafinantseerimise probleem: Iga ettevõte vajab alustamisel varasid. Oluline on selgitada vajaminevate varade hulka ning maksumust. Alafinantseerimine takistab ettevõtte edasist arengut. Selleks, et teada vajatava finantseeringu mahtu, on vaja alustuseks määratleda, millist vara, seadmeid, vahendeid jms ettevõtte käivitamisel vajatakse. Sellele järgneb hinnangu andmine mis on olemas ja kui palju maksavad puuduolevad vahendid. Kõik see kokku on vajaminevate vahendite nimekiri. Sellest nimekirjast on hiljem kerge koostada ettevõtte algbilansi aktivat ning selle põhjal omakorda koostada passivat. Vahendite nimekirja koostamisel ei tohi ära unustada, et raha vajatakse ka ettevõtte tegevuse käigus

14.3. Millised on turundustegevuste oodatavad tulemused? 14.4. Milline on tegevuste ajagraafik? 14.5. Kes on tegevuste ja tulemuste eest vastutavad? 9 VII Ettevõtte finantseerimine. Kulud, tulud, finantsprognoosid. Kirjeldage ettevõtte käivitamiseks vajalikku finantseeringut, rahastamise allikaid. 15. Ettevõtte finantseerimine. 15.1. Milline on ettevõtte käivitamiseks vajaliku finantseeringu suurus? 15.2. Milliseid rahastamise allikaid on plaanis kasutada? 15.3. Millised investeeringud on esmavajalikud? 15.4. Kui palju on kavas kasutada laenukapitali? Toetust? 15.5. Kas planeeritakse võtta lühi- või pikaajalisi laene? 15.6. Mida finantseeritakse laenu arvelt? Toetuse arvelt? 15.7. Kui pikk on tootmistsükkel? 15.8. Kui suure osa käibest moodustab krediiti müük? 15.9. Milline on seadmete kasulik eluiga? 15.10.Riskid rahastamisallikate kasutamisel (st

reklaamida. Reklaami müüakse tudengitele tasuta jagamiseks mõeldud t-särkidele, mille valmistamist finantseerivad ettevõtted, kes soovivad end ja oma tooteid/teenuseid tudengite seas reklaamida. Meie eesmärgiks on olla innovaatiliseks reklaamteenuse pakkujaks, kes jõuab kõige efektiivsemini tudengiteni. Tahame pakkuda ettevõtetele võimalust jõuda efektiivselt, soodsalt ja silmatorkavalt tudengiteni. Tulenevalt äriidee projektipõhisest elluviimisest on esialgse finantseeringu vajadus võrdlemisi väike tarvis on katta vaid ettevõtte registreerimisega seotud kulutused. Kuivõrd finantsvahendeid vaja väga palju ei ole, siis otsustasime algselt finantseerida oma tegevust meie endi vahenditest. Edaspidi projektide käigus tulevad vahendid koostööpartneriteks olevatelt ettevõtetelt. 2. Ettevõtte üldiseloomustus 2.1. Ettevõtte asutamine ning peamised andmed Ettevõte alustab tegevust 2014. aasta jaanuarikuu esimesel nädalal, mil ettevõte nime

kasumlikkusega ning vastupidi. (122432+574336)/(123777+719194)=0,8266 =82,7% See pank on suhteliselt riskantne. Üldine kriteerium algab 70% ja üle selle, mis on kõrge riskiga pank. 1. Hoiuste suhe võõrvahenditesse ehk H/V - Suhe leitakse panka antud kliendi hoiuste kogusumma ja kolmandatelt osapooltelt laenatud vahendite kogusumma jagatisena. H/V= kliendi hoiuste kogusumma jagatud välise finantseeringu kogusummaga. Antud näitaja annab ettekujutuse panga finantseerimisbaasist. Mida kõrgem näitaja, seda suuremas osas on pank võimeline oma laenutegevust finantseerima omaenda vahenditest ehk hoiustest ning seda vähem on vaja kasutada teisi väliseid allikaid, teised kommertspangad ja keskpank. Eeldatavalt on see näitaja suurem jaepanganduse aktiivsetele pankadele (hoiupangad, universaalpangad ja väiksem näiteks

Ettevõtte rahandus Kristo Krumm 4. KAPITALI HIND Kapitali hind on ettevõttes ühenduslüliks investeerimisotsuste ja finantseerimisotsuste vahel. On kindel seos selle vahel, kuidas ettevõte finantseerib oma vahendeid ja milliseid investeerimisprojekte on võimalik nende vahenditega ellu viia. Teisalt mõjutab investeerimisprojektide valik ettevõtte riskantsust ning seega finantseeringu ehk sellesama kapitali hinda. Kapitali hinda võib käsitleda kui tulunormi, mille ettevõte peab teenima, et rahuldada firma investeerijate tulusoovi antud riskitaseme juures. Sellest tuleneb ka kapitali hinna käsitlus investorite poolt nõutava tulunormina. Kui ettevõtte tegevusest tekkiva tulu määr on võrdne ettevõte kapitali hinnaga, siis rahuldab see omanike tingimusi ning ettevõtte aktsia hind ei muutu. Kui

........................................... 68 2 SISSEJUHATUS Kinnisvara täidab majanduslikust seisukohast väga olulist rolli, olles nii riigi majanduskasvu üheks indikaatoriks kui rikkuse mõõtmise allikaks. Kinnisvara on olnud läbi aegade üheks kindlamaks ja pikaajalisemaks rahapaigutamise võimaluseks. Mida enam kasvab inimeste jõukus, seda rohkem suureneb huvi kinnisvarainvesteeringute vastu, seda nii pangapoolse finantseeringu abil kui ka sissetulekute kasvust tingituna. Kinnisvaraturg on muutunud efektiivsemaks tänu mitmetele finantsinstrumentidele, kapitali kättesaadavuse paranemisele ning investeerimisvõimaluste kasvule. Seoses sellega kasvab vajadus kinnisvaraga seotud riskide hindamise, analüüsimise ja juhtimise järele, mis on viinud paljude teadlaste tähelepanu antud sektori uurimisele ning kinnisvara- ja finantssektori koosmõjude analüüsimisele.