Erisoodustused

RITA MURD

TALLINNA MAJANDUSKOOL 2019

Erisoodustused

Erisoodustus

Erisoodustus on oma olemuselt saaja (töötaja) tulu,

kuid erisoodustustelt tulu- ja sotsiaalmaksu tasumine

on erisoodustuste tegija (tööandja) kohustus (TuMS

§ 2 lg 2 ja SMS § 2 lg 1 p 7).

Kõige üldisemalt võib öelda, et erisoodustuseks on

tööandja poolt töötajale lisaks palgale antud kaup,

teenus, loonustasu või rahaliselt hinnatav soodustus

(näiteks sõiduauto kasutada andmine, tasuta

toitlustamine, eluasemekulude katmine jne).

Erisoodustuseks ei loeta mitte kõiki tasuta või

soodushinnaga tehinguid, vaid ainult neid, kus

tööandja annab töösuhtest tulenevalt töötajale

rahaliselt hinnatava hüve.

Erisoodustuselt tuleb maksta tulumaksu, mille määr

on

20/80 ning lisaks sellele tuleb tulumaksuga

maksustatud summast arvestada ka erisoodustuse

sotsiaalmaks

33%.

www.emta.eeKes arvestab

ja maksab

erisoodustuse

maksud?

Tööandja deklareerib töötajatele

kalendrikuul antud erisoodustused

ning erisoodustustelt arvutatud tulu- ja

sotsiaalmaksu

lisas 4. Seega on

erisoodustuse maksustamisperioodiks

kalendrikuu.

Lisa 4 esitatakse koos

vormiga TSD Maksu- ja

Tolliametile erisoodustuse andmise

kalendrikuule

järgneva kuu 10.

kuupäevaks. Hiljemalt samaks kuupäevaks

kantakse maksusumma üle Maksu- ja

Tolliameti

pangakontole.

Maksuametile tasumata summadelt

arvestatakse intressi 0,06% päevas.

Erisoodustuseks

loetakse

eluasemekulude täielik või osaline katmine;

sõiduki või muu tööandja vara tasuta või soodushinnaga

kasutada andmine ettevõtlusega mitteseotud tegevuseks;

kindlustusmaksete tasumine, kui selline kohustus ei ole ette

nähtud seadusega;

isikliku sõiduauto kasutamise eest hüvitise maksmine sätestatud

piirmäärasid ületavas osas (piirmäär ühes kuus 335 EUR,

hüvitise arvestamisel aluseks kilomeetri hind 0,30 EUR);

laenu andmine turutingimustest madalama intressimääraga;

asja, väärtpaberi, varalise õiguse või teenuse tasuta

üleandmine, müük või vahetus turuhinnast madalama

hinnaga;

asja, väärtpaberi, varalise õiguse või teenuse ostmine

turuhinnast kõrgema hinnaga;

loobumine rahalise nõude sissenõudmisest, välja arvatud, kui

prognoositavad mõistlikud kulud seoses rahalise nõude

sissenõudmisega ületavad nõude suurust;

täiskasvanute koolituse seaduse § 1 tähenduses tasemeõppe

ja täienduskoolituse kulude katmine, välja arvatud töö- ja

otseselt seotud tasemeõppe või täienduskoolituse kulude

katmine;

erisoodustuseks loetakse ka need soodustused, mida tööandja

annab töötaja abikaasale, elukaaslasele või otse- või

külgjoones sugulasele või mida annab tööandjaga samasse

kontserni kuuluv isik.

Erisoodustuseks ei

loeta

kulutusi töötajate transpordiks elukoha ja töökoha vahel, kui

ühistransporti kasutades ei ole võimalik seda teekonda läbida

mõistliku aja- või rahakuluga

kui puudega töötajal ei ole võimalik kasutada ühistransporti või

ühistranspordi kasutamine põhjustab liikumis- ja töövõime olulist

langust.

töölepingu alusel töötava töötaja transpordiks elu- ja töökoha

vahel, kui töötaja elukoht asub vähemalt 50 kilomeetri kaugusel

töökohast või kui tööandja korraldab transporti sõidukiga, millel

on vähemalt kaheksa istekohta või see on buss

Kui töötajale on tuvastatud osaline või puuduv töövõime või

kellele on määratud puude raskusaste, abivahendite andmiseks

tehtud kulutusi

kuni 50% ulatuses talle selle aasta jooksul

makstud sotsiaalmaksuga maksustatud summast.

Erisoodustuseks ei loeta tööandja ettevõtlusega seotud kulutusi

töölepingu alusel töötava töötaja majutamiseks, kui on täidetud

mõlemad alljärgnevad tingimused:

töötaja elukoht asub vähemalt 50 kilomeetri kaugusel

töökohast ja töötaja omandis ei ole töökohale lähemal

asuvat eluasemena kasutatavat kinnisvara ning need

tingimused on täidetud kogu majutamise perioodil;

kulutused majutatava töötaja kohta on kuni

200 EUR

kalendrikuus majutamise korral Tallinnas või Tartus ja kuni

100 EUR muudel juhtudel.

.

Erisoodustuseks

ei loeta tervise

edendamiseks

tehtud kulutusi

…

100 EUR ulatuses töötaja kohta kvartalis, kui

tööandja on neid võimaldanud kõikidele

töötajatele:

avaliku rahvaspordiürituse osavõtutasu;

sportimis- või liikumispaiga regulaarse

kasutamisega otseselt seotud kulutusi;

tööandja olemasolevate spordirajatiste

ülalpidamiseks tehtavaid kulutusi;

kulutusi tervishoiutöötajate riiklikusse registrisse

kantud või vastavat kutsetunnistust omava

taastusarsti, füsioterapeudi, tegevusterapeudi,

kliinilise logopeedi või kliinilise psühholoogi

teenustele;

ravikindlustuslepingu kindlustusmakset.

Kehtib kuni 01.01.2023

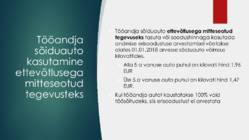

Tööandja

sõiduauto

kasutamine

ettevõtlusega

mitteseotud

tegevusteks

Tööandja sõiduauto

ettevõtlusega mitteseotud

tegevuseks tasuta või soodushinnaga kasutada

andmise erisoodustuse arvestamisel võetakse

alates 01.01.2018 arvesse sõiduauto võimsus

kilovattides.

Alla 5 a vanuse auto puhul on kilovati hind 1,96

EUR

Üle 5.a vanuse auto puhul on kilovati hind 1,47

EUR.

Kui tööandja autot kaustatakse 100% vaid

töösõitudeks, siis erisoodustust ei arvestata

Näide 1: Ettevõttel on alla 5 a vanune

sõiduauto võimsusega 130kv.

Arvuta maksukulud.

Erisoodustuse hind:

130x1,96=254,80 EUR

Tulumaks erisoodustuselt:

254,80x20/80=63,70 EUR

Sotsiaalmaks erisoodustuselt:

(254,80+63,70)x33%=105,10 EUR

Maksukulu kokku

63,70+105,10=168,8 EUR

Isikliku

sõiduauto

hüvitis

Isikliku sõiduauto hüvitise maksmisel üle

lubatud piirmäärade on maksustamisel 2

võimalust, kas maksustada seda:

erisoodustusena või

palgalisana.

Erinevus on läbitud km-tes.

Kui töösõite on tehtud rohkem kui piirmäär

lubab, siis maksutatakse ületavat osa

erisoodustusena

Kui töösõite on tehtud vähem kui

väljamaksutud hüvitis, siis maksutatakse

ületavat osa palgalisana

Isikliku sõiduauto hüvitise maksmisel

võetakse aluseks kilomeetri hind 0,30 EUR.

Näide: isikliku sõiduauto

hüvitamise kohta (erisoodustus)

Töötaja peab sõidupäevikut, mille kohaselt on ta tööülesannete

täitmisel teinud isikliku autoga sõite 1 333 km. Tööandja hüvitas töötajale

isikliku sõiduauto kasutamise kogusummas 400 EUR (

1333 km × 0,30 EUR

= 400 EUR).

Kuna tööandja hüvitas töötajale lubatud maksimaalsest maksuvabast

piirmäärast

65 EUR (400 – 335) rohkem, siis maksustatakse seda, kui

erisoodustust ja

tuleb deklareerida vormi TSD lisal 4 ja vormil INF 14.

Tulumaks: 65*20/80=16,25

Sotsiaalmaks: (65+16,25)*33%=26,81

Kokku maksukulu: 16,25+26,81=43,06 EURNäide: isikliku sõiduauto hüvitamise kohta

(palgalisa)

Töötaja peab sõidupäevikut, mille kohaselt

on ta tööülesannete täitmisel teinud isikliku

autoga sõite 1 116 km. Tööandja hüvitas

töötajale isikliku sõiduauto kasutamise

kogusummas 400 EUR.

Kuna tööandja hüvitas töötajale lubatud

maksimaalsest maksuvabast piirmäärast

65 EUR (400 – 335) rohkem, siis

maksustatakse seda, kui

palgalisa

.

Palgalisa

Bruto

TK

1.5% KP 2% TM 20% NETO

TTK

0.8% SM 33%

Sõiduauto

hüvitis

84.28

1.35

1.69

16.25

65.00

0.67

27.81

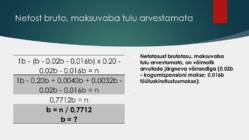

Netost bruto, maksuvaba tulu arvestamata

Netotasust brutotasu, maksuvaba

tulu arvestamata, on võimalik

arvutada järgneva võrrandiga (0,02b

– kogumispensioni makse; 0,016b

töötuskindlustusmakse):

1b - (b - 0,02b - 0,016b) x 0,20 -

0,02b - 0,016b = n

1b - 0,20b + 0,0040b + 0,0032b -

0,02b - 0,016b = n

0,7712b = n

b = n / 0,7712

b = ?Netost bruto, arvestades maksuvaba tulu

Netotasust brutotasu, arvestades ka

maksuvaba tulu, on võimalik

arvutada järgneva võrrandiga (500 –

maksuvaba tulu; 0,02b –

kogumispensioni makse; 0,016b

töötuskindlustusmakse):

1b - (b - 500 - 0,02b - 0,016b) x 0,20 -

0,02b - 0,016b = n

1b - 0,20b + 100 + 0,0040b + 0,0032b -

0,02b - 0,016b = n

0,7712b + 100 = n

b = (n - 100) / 0,7712

b = ?Päevaraha

maksmine

Samamoodi maksustatakse ka lähetuse

päevaraha maksmist üle lubatud

piirmäärade kui palgalisa. Riigisisesel

lähetusel päevaraha maksta ei saa.

Välislähetusel on kehtestatud päevaraha

maksimaalne maksuvaba piirmäär esimese

15 päeva eest 50 EUR ja edaspidi

32 EUR

ööpäeva kohta.

Erisoodustus

või mitte?

Kas lillede soetamine tööruumide kaunistamiseks

loetakse erisoodustuseks?

Kas töötajale kingitud lilled on erisoodustus?

Ravikindlustuslepingu kindlustusmakse

Avaliku rahvaspordiürituse osavõtutasu

Sportimis- või liikumispaiga regulaarse

kasutamisega otseselt seotud kulutused

Taastusarsti, füsioterapeudi, tegevusterapeudi,

kliinilise logopeedi või kliinilise psühholoogi

teenuste kulutused (riiklikusse registrisse kantud

või vastavat kutsetunnistust omav)

Ülesanne 16.

Ettevõte maksis oma töötaja eest:

koolituskulud, mis ei olnud seotud ettevõtte ettevõtluseesmärkidega

kogusummas 500,00 EUR

töökoha lähedal asuva töötaja omandis oleva eluaseme kulud

kogusummas 400,00 EUR

isikliku sõiduauto kasutamise hüvitist summas 335,00 EUR. Töötaja

sõidupäevikut ei pidanud.

Tööandja hüvitas töötajale ka päevarahad 3 välislähetuse päeva eest

300 EUR.

Arvuta ettevõtte maksukohustus!Ülesanne 16 lahendus

Erisoodustused

kulu

TM

SM

Koolituskulud

500,00

125,00

206,25

Eluasemekulud

400,00

100,00

165,00

maksukohustus:

225,00

371,25

Palgalisa

neto

bruto

TK 1,6%

KP 2%

TM 20% TK 0,8%

SM

Sõiduauto hüvitis 335+ päevaraha 150 485,00 628,89

10,06

12,58

121,25

5,03

207,53

maksukohustus: 356,45

Maksukohustus kokku:

225+371,25+356,45=952,70Ülesanne 17

Ettevõte, kus töötas 30 töötajat, oli

töötajatele kasutamiseks üürinud spordisaali, mille eest ta tasus kvartalis 50 EUR ühe

töötaja kohta. Ühel kuul külastas spordisaali 22 töötajat.

Lisaks ostis tööandja ka kõigile töötajatele spordivarustust 200 EUR väärtuses ühe

inimese kohta.

Tööandja maksis kinni ka töötajate eratelefonikõned kogusummas 600 EUR.

Ettevõte korraldas ka töötajatele jõulupeo. Igaühe toitlustamiskulu oli 25 EUR ja

peol osales 28 töötajat.

Kõik töötajad (30) said ka jõulukingituse, mille väärtus oli 12 EUR.

Arvuta ettevõtte maksukohustus!

Ettevõte andis oma töötajale jaanuaris laenu 5 000,00 EUR üheks

aastaks intressiga 0% aastas. Töötaja tagastas laenust 4 000,00 EUR

detsembris. Detsembris katkes töötaja ja tööandja töösuhe. Ettevõte

loobus ülejäänud laenusumma tagasiküsimisest. Arvuta ettevõtte

maksukohustus!

Ülesanne 17 lahendus

Kulu

Tulumaks Sotsiaalmaks

Spordivarustus 30 in 200 EUR

6 000,00

1 500,00

2 475,00

Telefonikõned

600,00

150,00

247,50

Jõulupeo toitlustus 28 in 25 EUR

700,00

175,00

288,75

Jõulukink 30 in 12 EUR

360,00

90,00

148,50

Kokku: 7 660,00

1 915,00

3 159,75

Maksukohustus kokku:

5 074,75Ülesanne 18

Ettevõttel on alla 5 a vanune sõiduauto, mille mootori võimsus on 150

kw , ja mida kasutatakse nii ettevõtluse eesmärgil kui ka töötajate

isiklikeks sõitudeks. Tööandja on terve aasta jooksul auto kasutamise

jätnud deklareerimata. Arvuta ettevõtte maksukohustus ja tasumisele

kuuluvad intressid 31.12 seisuga !

Deklaratsiooni esitamise kpv on iga kuu 10. päev

Maksuameti intressimäär on 0,06%

Kv hind alla 5. a autole 1,96

NB! Arvuta esimesena erisoodustuse hind, siis ühe kuu maksusummad,

intress ja intressidelt tasutav ettevõtte tulumaks 20/80!

Ülesanne 18 lahendus

Maksuvõla

saldo

Periood

Kalendri- päevi Intressi- määr Intressi-summa

kasvavalt

Arvutuskäik

194,78

11.02. - 10.03.

28

0,06%

3,27

194,78 x (0,06/100) x 28

389,55

11.03. - 10.04.

31

0,06%

10,52

(389,55 x (0,06/100) x 31) + 3,27

584,34

11.04. - 10.05.

30

0,06%

21,04

(584,34 x (0,06/100) x 30) + 10,52

779,12

11.05. - 10.06.

31

0,06%

35,53

(779,12 x (0,06/100) x 31) + 21,04

973,90

11.06. - 10.07.

30

0,06%

53,06

(973,90 x (0,06/100) x 30) + 35,53

1 168,68

11.07. - 10.08.

31

0,06%

74,80

(1 168,68 x (0,06/100) x 31) + 53,06

1 363,46

11.08. - 10.09.

31

0,06%

100,16

(1 363,46 x (0,06/100) x 31) + 74,80

1 558,24

11.09. - 10.10.

30

0,06%

128,20

(1 558,24 x (0,06/100) x 30) + 100,16

1 753,02

11.10. - 10.11.

31

0,06%

160,81

(1 753,02 x (0,06/100) x 31) + 128,20

1 947,80

11.11. - 10.12.

30

0,06%

195,87

(1 947,80 x (0,06/100) x 30) + 160,81

2 142,58

11.12. - 31.12.

21

0,06%

222,87

(2 142,58 x (0,06/100) x 21) + 195,87

294 (150 x 1,96)

73,50 (294 x 20/80)

121,28 (294 + 73,50) x 33%

194,78 kokku 1 kuu maksud

Tulumaks intressidelt:

55,72 (222,87) x 20/80

Maksukohustus kokku:

2 421,16Ülesanne 19

Ettevõttes on sõiduauto (võimsus 130 kw, alla 5 a vanune), mida kasutas ettevõtte

juht Jüri ka ettevõtlusega mitteseotud eesmärkidel.

Ettevõttel on ka teine sõiduauto (võimsus 140 kw, üle 5 a vanune), mida kasutas

töötaja Andres ka erasõitude tegemiseks.

Mikk (sündinud 1985), aga kasutas töösõitudeks isiklikku autot, talle maksti

autohüvitist 500,00 EUR ja ta sõitis sõidupäeviku kohaselt 1 116 km.

Mart kasutas isiklikku sõiduautot ka töösõitudeks ja talle maksti autohüvitist 450,00

EUR. Ta sõitis sõidupäeviku kohaselt autoga töösõite 1 500 km. Arvuta ettevõtte

maksukohustus!

Kv hind alla 5. a autole 1,96

Kv hind üle 5. a autole 1,47

Ülesanne 19 lahendus

Palgalisa

Bruto

TK 1,6%

KP 2%

TM 20%

SM

33%

TK

0,8%

Neto

Sõiduauto hüvitis Mikk

214,21

3,43

4,28

41,30

70,69

1,71

165,20

Erisoodustus

ES hind

TM

SM

Ettevõtte auto kasutus

Jüri

254,80

63,70

105,11

Ettevõtte auto kasutus

Andres

205,80

51,45

84,89

Sõiduauto hüvitis Mart

115,00

28,75

47,44

143,90

237,44

Maksukohustus kokku:

502,75Ülesanne 20

Ettevõte andis oma töötajale jaanuaris laenu 5 000,00 EUR

üheks aastaks intressiga 0% aastas. Töötaja tagastas laenust

4 000,00 EUR detsembris. Detsembris katkes töötaja ja

tööandja töösuhe. Ettevõte loobus ülejäänud laenusumma

tagasiküsimisest.

Arvuta ettevõtte maksukohustus!Ülesanne 20, lahendus

Kulu

Tulumaks

Sotsiaalmaks

Loobumine rahalise

nõude sissenõudmisest

1 000,00

250,00

412,50

Maksukohustus kokku:

662,50

Kõik kommentaarid