avalduse enda kandmiseks äriregistrisse. Füüsilisest isikust ettevõtjana tegutsev inimene võib kasutada kogu oma raha oma ükskõik millisest allikast see ka ei tuleks, vabalt mis tahes otstarbeks KÄIBEMAKS Käibemaks on universaalne tarbimismaks, mis hõlmab kõiki tarbitavaid kaupu ja teenuseid ja millega koormatakse igat müügietappi, vähendades maksukohustust eelmistel etappidel makstud maksu võrra. Käibemaks erineb muudest tarbimismaksudest selle poolest, et käibemaks hõlmab kõiki müügitasandeid ja maksuobjektiks on kauba või teenuse väärtus. Käibemaks on objektiivne ja kaudne maks. Maksu suurus sõltub kauba või teenuse liigist ja väärtusest, mitte maksumaksja isikust. Käibemaksuga maksustamisel ei tehta tavaliselt vahet, kes on müüja või ostja. Käibemaks on perioodiline maks. Eestis on käibemaksu periood üldjuhul üks kuu

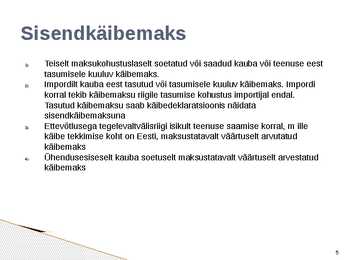

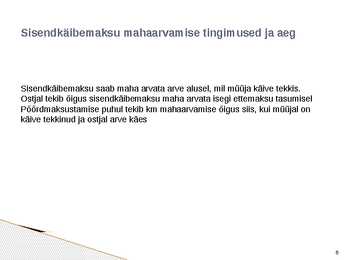

§ 29 lg 13 Käibemaksusumma arvestamisel lähtutakse KMS §s 11 määratud käibe tekkimise päeval kehtivast maksumäärast. Kui käibemaksu arvestamiseks vajalikud andmed on väljendatud välisvaluutas, kohaldatakse KMS § 11 kohaselt määratud päeval kehtivat Euroopa Keskpanga määratud euro vahetuskurssi, v.a kauba impordi puhul. Importimisel määratakse vahetuskurss tolliväärtuse arvutamist reguleerivate ühenduse tolliseadustiku sätete kohaselt. 26. Mis on sisendkäibemaks? §29 lg 3 Sisendkäibemaks on maksukohustuslase poolt: 1) teiselt maksukohustuslaselt soetatud või saadud kauba või teenuse eest tasumisele kuuluv käibemaks; 2) imporditud kauba eest tasutud või tasumisele kuuluv käibemaks; 3) ettevõtlusega tegelevalt välisriigi isikult, kes ei ole Eestis registreeritud maksukohustuslasena, saadud teenuse, mille käibe tekkimise koht on Eesti, maksustatavalt väärtuselt arvutatud käibemaks;

KMS § 8 lg-s 3 nimetatud juhtudel. (KMS § 8 lg 2) Kauba ühendusesisene soetamine on ka kauba soetamine teise liikmesriigi maksukohustuslaselt, kui maksukohustuslane kasutab kauba soetamisel oma Eestis maksukohustuslasena registreerimise numbrit ja kaup toimetatakse võõrandaja liikmesriigist teise liikmesriiki, välja arvatud juhul, kui maksukohustuslane tõendab, et: (KMS § 8 lg 5) - käibemaks kauba ühendusesiseselt soetamiselt makstakse selles liikmesriigis, kuhu kaup toimetati, või (KMS § 8 lg 5 p 1) - ta oli edasimüüja kolmnurktehingus. (KMS § 8 lg 5 p 2) 10. Millal on kauba käibe tekkimise koht Eesti? Kauba käibe tekkimise koht on Eesti, kui: (KMS § 9 lg 1) 4 - kaup toimetatakse saajale või tehakse talle muul viisil kättesaadavaks Eestis,

sisemajanduse koguprodukt * 100 (Eesti maksukoormus 30-50% vahel e 1/3 SKPst) MAKSUKORRALDUSE SEADUS (MKS): Maksuhalduri ja maksukohustuslase õigused, kohustused ja vastutus, maksumenetluse kord, maksuvaidluste lahendamise kord. MKSi rakendatakse ka kogumispensionide maksetele ja töötuskindlustusmaksetele, samuti saastetasule, vee erikasutusõiguse tasule ja maavara kaevandamisõiguse tasule. EESTI VABARIIGI MAKSUSÜSTEEM: Riiklikud maksud: tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid, raskeveokimaks. Kohalikud maksud: reklaamimaks, teede ja tänavate suhtlemise maks, mootorsõidukimaks, loomapidamismaks, lõbustusmaks, parkimistasu. MAKSUSEADUS on seadus, millega sätestatakse riiklik maks: maksu nimetus, maksu objekt, maksumäär, maksumaksja, maksu saaja või laekumise koht, maksu tasumise tähtpäev või tähtaeg, maksustamisperiood perioodilisel maksul, maksusumma arvutamise ja tasumise

4.09.2014 Käibemaksuseaduse muudatused Tajo Kadajas MTA maksude osakonna konsultant Millest räägime? » elektroonilise side teenuse ja elektrooniliselt osutatava teenuse maksustamine » väärismetallide ja -kivide siseriiklik pöördmaksustamine » enammakstud käibemaksu tagastamise tähtaeg » KMD lisa vorm KMD INF » sõiduautodega seotud sisendkäibemaksu mahaarvamine 1 4.09.2014 Millega kehtestati? » Elektroonilise side teenuste ja elektrooniliselt osutatavate teenuste käibemaksuga maksustamise erikord ehk MOSS (Mini One Stop Shops) 29.01.2014 vastu võetud KMS muutmise seadus, mis jõustub 01.01.2015 » Muudatused siseriikliku pöördmaksustamise objektide loetelus 21.05.2014 vastu võetud

käibemaksuseadust ja teavet internetist. 1. KÄIBEMAKSU AJALUGU 1.1. Käibemaksu teke kumuleeruva maksuna Lisandunud väärtuse maks, mida meie Eestis tunneme käibemaksuna, on uuema aja nähtus, mille võidukäik jääb 20. sajandi teise poolde. Kui võrrelda käibemaksu ja tulumaksu arengut, siis osaliselt on see toimunud paralleelselt. Selle põhjuseks on see, et maksustamine on alati käinud kaasas ühiskondliku korraldusega ning tänapäevane tulu- ja käibemaks nõuavad administreerimiseks üsnagi suurt haldusaparaati ning kontrollivõimalusi. Enam ei piisa sillal seisvast relvastatud sõduritest, kes möödujatelt raha nõuavad. Just selliselt on toimunud algselt maksude kogumine. Vanimate maksude hulka kuuluvad tollid ning nende jäljed ulatuvad vanasse Egiptusesse ja Idamaadesse kolmandasse aastatuhandesse e. Kr. Maksudest ei saa mööda ka piibel. Näiteks Moosese 3. raamatus (3 Mo 27, 3-32) 13. saj. e. Kr

1. Teiselt registreeritud maksukohustuslaselt kauba või teenuse saamisel arvetakse sisendkäibemaks maha · Rps pr 7 nõutekohase arve alusel · KMS pr 37 lg 7 nõutekohase arve alusel 2. Kui maksukohustuslane otsustab realiseerida toote tasuta · Ei tule tal sellest tasuda KM · Tuleb tal siiski sellest KM tasuda 3. Kauba võõrandamisel makstavat intressi ei arvata kauba maksustava väärtuse hulka tõene, väär 4. Oü kass osutab konsultatsiooniteenust 15 veebruarist 15 aprillini 2007. Teenuse eest tasuti

võrgu kaudu imporditav maagaas ja elektrienergia; 6. viivitamata maksuladustamisele suunatav kaup tingimusel, et imporditava kauba saajaks on maksulaopidaja. ○ Millal tekib ettevõttel käibemaksukohustus Kui ettevõte käive ületab 40 000€ piiri. Avaldus käibemaksukohustuslasena registreerimiseks tuleb esitada maksu- ja tolliametile kolme tööpäeva jooksul alates registreerimiskohustuse tekkimise päevast. ○ Mis on sisendkäibemaks ja kuidas leitakse tasumisele kuuluv käibemaks Sisendkäibemaks on maksukohustuslase poolt: ● teiselt maksukohustuslaselt soetatud või saadud kauba või teenuse eest tasumisele kuuluv käibemaks; ● imporditud kauba eest tasutud või tasumisele kuuluv käibemaks; ● ettevõtlusega tegelevalt välisriigi isikult, kes ei ole Eestis registreeritud maksukohustuslasena, saadud teenuse, mille käibe tekkimise koht on Eesti,

Kõik kommentaarid