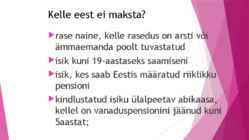

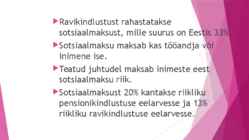

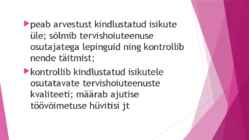

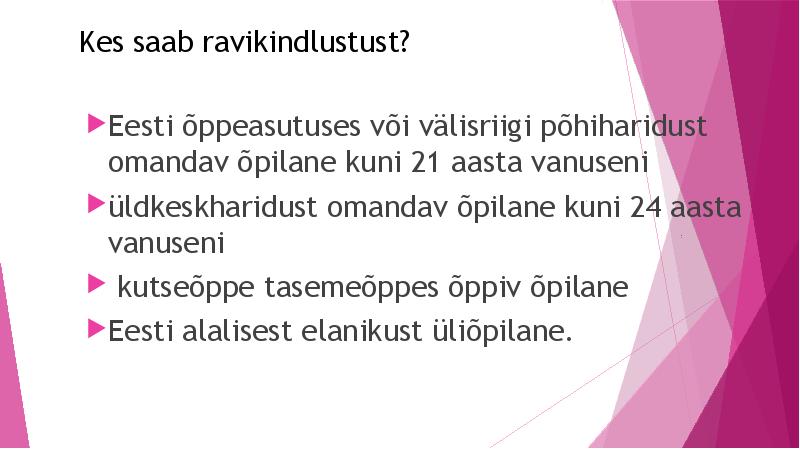

4. Ravikindlustuse õiguslik korraldus 4.1. Üldsätted Ravikindlustus Eesti Vabariigis on reguleeritud peamiselt ühe õigusaktiga, milleks on ravikindlustusseadus (RT I 2002, 62, 377...koos hilisemate muudatustega ) (edaspidi RKS). Lisaks sellele on olemas ka alamalseisvad õigusaktid, mis reguleerivad ja täpsustavad üksikuid elemente ravikindlustuse süsteemis.1 Ravikindlustus on tervishoiukulude katmise süsteem, mis on mõeldud kindlustatud isiku haiguste ennetamise ja ravi, ravimite ja meditsiiniliste abivahendite ostmise rahastamiseks ning ajutise töövõimetuse hüvitiste ja muude hüvitiste maksmiseks. Seega on ravikindlustusel peamiselt kaks eesmärki: 1) pakkuda isikule garantiisid tervishoiuteenuse kättesaadavuse tagamisel ning 2) tagada isikule sissetuleku säilimine, kui tal ei ole võimalik

Vanaduse; Invaliidsuse; Toitjakaotuse puhul 1965. aastal laienes pensioni õigus kolhoosnikele Sotsiaalkindlustus Pensioni suurus viimase aasta palgast ja tööstaazist, erinev arvutusvalem põllumajandustöötajatele ja linnatöölistele; Suhteliselt madal pensioniiga naistel 55 aastat, meestel 60 aastat; 1944. aastast hakati maksma peretoetusi 4- ja enamalapselistele peredele, rahalisi hüvitisi täiendasid sanatooriumi- ja puhkekodude tuusikud; Puudusid ravikindlustus ja töötuskindlustus; Sotsiaalhoolekanne Nõukogude liit tunnistas vaesuse ametlikult olematuks; Sotsiaalhoolekanne oli teisejärguline; Eelistati institutsionaalset hoolekannet ja võimalikult suuri ning eraldatud institutsioone abivajajate peitmine institutsioonidesse; Tööpoliitika Eesti NSV kodanikel on õigus tööle, s.o. õigus saada garanteeritud tööd koos töötasuga vastavalt töö hulgale ja kvaliteedile ning mitte vähem riigi poolt kehtestatud alammäärast,

ARVESTUSE ALUSED GRUPITÖÖ SOTSIAALMAKS - MIS,KES JA MILLEKS? Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT11 .................. ............. ......... ........ Juhendaja: Esitamiskuupäev:................ Allkiri:............................ Tallinn 2014 Sissejuhatus Me elame ajastul, kus kogu tegevus toimub mingi teise tegevuse alusel, nt selleks, et panna katust peab keegi katuse välja mõõtma ning materjali kohale toimetama. Just samamoodi käib rahaga, ilma rahata ei toimu mitte midagi, räägitakse küll, et esimene asi mille otsa saamisel tekiks kiviaeg on - nafta, kuid kui meil ei oleks käivet, siis mille eest me seda puuriksime. Käsi peseb kätt ja käivega on samamoodi, ilma ühe kupüürita ei saa mingit teist toodet omada. Kust see raha tuleb, sest kõik ju maksava

ARVESTUSE ALUSED GRUPITÖÖ SOTSIAALMAKS - MIS,KES JA MILLEKS? Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT11 .................. ............. ......... ........ Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Allkiri:………………………. Tallinn 2014 Sissejuhatus Me elame ajastul, kus kogu tegevus toimub mingi teise tegevuse alusel, nt selleks, et panna katust peab keegi katuse välja mõõtma ning materjali kohale toimetama. Just samamoodi käib rahaga, ilma rahata ei toimu mitte midagi, räägitakse küll, et esimene asi mille otsa saamisel tekiks kiviaeg on - nafta, kuid kui meil ei oleks käivet, siis mille eest me seda puuriksime. Käsi peseb kätt ja käivega on samamoodi, ilma ühe kupüürita ei saa mingit teist toodet omada. Kust see raha tuleb, sest

– kinnipeetud pensionikindlustusmakse 20 eurot – tulumaks 171,36 eurot Kokku maksuametile: 551,36 eurot. Kulu tööandjale kokku: 1340 eurot, ehk siis kogukulust saab antud juhul maksta 59% töötajale ja 41% riigile. Järgneva kuu 10.kuupдevaks tuleb esitada makstud töötasu ja maksude kohta TSD (tulumaksu ja sotsiaalmaksu deklaratsioon). Erandid ja piirangud Kui ettevõtja ise tahab endale maksta töötasu, kasvõi selleks, et saada ravikindlustus ja minimaalne pensionistaazhiaasta, siis juhatuse liikme tasult ei pea maksma töötuskindlustusmakset, ei kinnipeetavat ega tööandja makset . Pensionieas töötaja töötasult töötuskindlustusmakset kinni ei peeta (2%), aga tööandja töötuskindlustusmakset peab maksma. (1%) . Täiskohaga (40h/nädalas) töötajale peab maksma töötasu vähemalt miinimumpalga ulatuses (2014.a: 355 eurot). tunnitasu alammäär 2.13 eurot .

KORDAMISTEEMAD SOTSIAALHOOLDUSÕIGUS 1.1.Sotsiaalhooldusõiguse vajalikkus Sotsiaalhooldusel on mitmeid funktsioone. Peamiselt on see süsteem, kuidas säilitada sissetulekut nendele, kes ei ole ajutiselt või alaliselt võimelised tööd tegema. Võimetus tööd teha võib olla tingitud füüsilistest või majanduslikest põhjustest, mis võivad, kuid ei pruugi olla seotud isiku normaalse majandustegevusega. Kompenseerides töötajale tema võimetust teha tööd, püüab sotsiaalhooldussüsteem samal ajal säilitada töötaja võimelisust töö tegemiseks ning vähendada seejuures võimalust sissetuleku kaotamiseks. Sotsiaalhooldussüsteem garanteerib toetused katmaks kulusid, mis on põhjustatud elus esinevate eriliste sündmuste poolt. Need on sellised sündmused, mille tõttu on suurenenud nõudmised sissetulekute osas lisaks normaalsetele sissetulekutele. Lisaks sellele kindlustab sotsiaalhooldus baasmiinimumi inimestele, kes ei ole kunagi olnud ja kunagi ei saagi võ

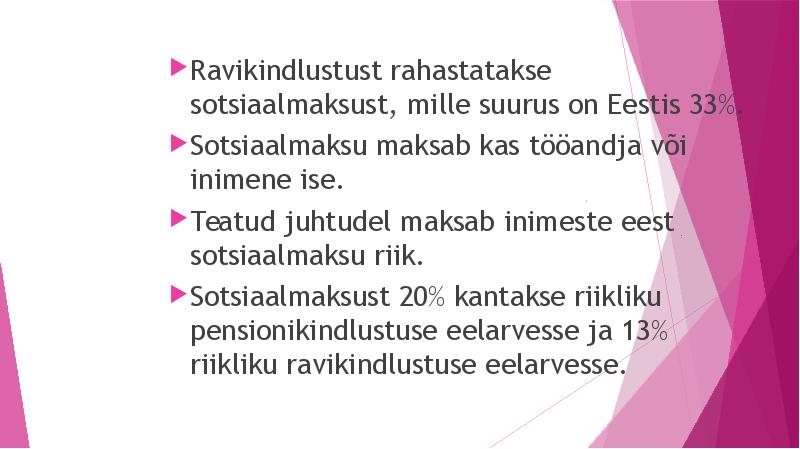

Solidaarsuspõhimõte nt pension riiklik pensionikindl; põlvkondade vaheline kokkuleppe vanaema loodab, et ema käib tööl ja tema tööst finantseeritakse vanaema pensionit, ema loodab, et teie finants. ema pensioni, teie loodate, et teie lapsed finants. teie pensioni; töötab, kui kõik käivad tööl ja töötajaid on piisavalt palju, et finants. pensionäre nt ideaalis 2 töötavat inimest peetavad üleval 1 pensionäri; ravikindlustus moodustavad inimesed, keda ohustab haigeks jäämise risk, inimesed on kokku leppinud, et nad on solidaarsed; kindlustatu teab, et kui jääb haigeks ja ravikulutusi on vaja kompenseerida, siis teised kindlustatud on solidaarsed ja maksavad tema kulutusi; maksavad ühte katla; toimib, kui finantseerijaid on rohkem või sama palju, kui kasutajaid; kui on vastupidi, siis süsteem ei toimi väga hästi; Eestis on 1,2 milj

Maksunduse loengukonspekt 2013 SISUKORD SISSEJUHATUS.............................................................................................................................................5 1 TULUMAKS.................................................................................................................................................5 1.1 Maksu objekt ja maksumaksja...............................................................................................................5 1.2 Resident ja mitteresident........................................................................................................................6 1.3 Maksu laekumine....................................................................................................................................6 2 ÜKSIKISIKU TULU MAKSUSTAMINE....................................................................................................7 2.1 Kapitalitulude maksustamine....

Kõik kommentaarid