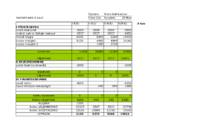

igal kuul osteti toorainet 3000 1200 igal kuul maksti palk ja töötaja maksud 2017 Arno: I kuul müüdi kaupa 6400 Sinu I kuul laekus I kuu kauba müügist 80% 5120 sünnipäev+kuu+sünniaasta II kuu alguses tasuti laenuintresse (12% a) -490 II kuul müüdi kaupa 6800 II kuul laekus I kuu kauba müügist 20 % 1280 II kuul laekus II kuu müügist 60% 4080 III kuul müüdi kaupa 6200 III kuul laekus II kuu kauba müügist 40% 2720 III kuu alguses tasuti intresse laenujäägilt (12%a) -595 III kuul laekus III kuu kauba müügist 80% 4960

ostes toetatakse majanduskasvu ning alandatakse intresse Diskontomäär Diskontomäär keskpanga poolt kommertspankadele ja teistele finantsvahendajatele antavatele laenudele kehtestatud intressimäär Diskontomäära muutused Keskpank tõstab diskontomäära see mõjutab kommertspankade laenuressursi hinda pangad tõstavad laenuintressi Keskpank alandab diskontomäära pangad alandavad klientidelt nõutavaid laenuintresse Kõrgema intressimäära korral tõrjutakse laenajad turult ning vastupidi, millest tulenevalt laenude hulk... Suureneb kasvab rahamass Väheneb väheneb rahamass Kohustuslik reservimäär Kohustuslik reserv osa hoiustest, mille kommertspangad peavad paigutama reservina keskpanka Eesmärgid: Luua varasid, mida pangakriiside puhul kasutada Kontrollida rahapakkumist ja laenukasvu

Konkurentsivõitluses on edukamad need, kes on valmis muutusteks. 6. Sul on olemas tegevuskava, millest otsuste langetamisel lähtuda. 7. Saad hinnata ettevõtet ja võrrelda tegelikku arengut plaanituga. 8. Kui soovid kaasata võõrkapitali, võimaldab äriplaan investoril otsustada, kas investeerida ettevõttesse või mitte. Investor või laenuandja tahab näha, kuidas tema raha tagasi teenitakse ning kas suudetakse maksta dividende või tasuda laenuintresse. 9. Kui tegemist on mitme äripartneriga, aitab kirjalik äriplaan ennetada hilisemaid vaidlusi ja põhjendada otsuseid. 10. Kui soovid värvata tegevjuhti, annab kirjalik äriplaan selge tegevussuuna, millele juht saab toetuda Äriplaanil võivad olla erinavad sihtgrupid. · Ettevõtja ise · Kaasomanikud, asutajad · Laenuandja, eelkõige pank · Ettevõtlustoetusi välja andev organisatsioon · Riskikapitalifondid · Potentsiaalsed võtmetöötajad

Traditsiooniline teooria – kasutades mõistlikult laenukapitali, võib ettevõte alla viia kapitali keskmise hinna ja tõsta oma turuväärtust. Iga ettevõte peab saavutama lähtudes individuaalsetest tingimustest oma kapitali optimaalse struktuuri. Kaasaegne teooria – iga firma jaoks on oma optimaalne kapitali struktuur. Laenukapitali eeliseks on maksuefekt (suurendades laenukapitali võib firma laiendada oma kapitali madalamate kulutustega, kuna laenuintresse ei maksusta tulumaksuga). Puuduseks on sellega kaasnevad potentsiaalsed finantsraskused alates madalast likviidsusest kuni pankrotini. Mida enam kasutatakse laenukapitali, seda suurem on pankroti risk ja firma turuväärtuse langemise tõenäosus. Modiglian-Milleri (MM) teooria – maksude ja muude turu ebamugavuste puudumisel ei ole seost kapitali struktuuri, kapitali kaalutud keskmise hinna ja ettevõtte turuväärtuse vahel. Firma turuväärtuse määravad firma reaalsed aktivad. 25

vastutust majandusliku arengu tulemuste eest. o Riiklikult luua tootvale tegevusele võimalikult soodus keskkond nii tooraine- ja kaubaturgude kui finantseerimise osas. o Toetada talumajanduse arengut pikaajaliste odavate laenude kaudu, tugevdada põllumajanduses seni veelsäilinud suurtootmist, kaitsta põllumajandustootjaid kõlvatu väliskonkurentsi eest. o Rakendada pangandus kogu majanduse teenistusse, piirata laenuintresse, tõsta majandusse suunatavate laenude osa pankade bilansimahus, piirata kapitali väljavedu ja reguleerida panganduse kasumit. o Taastada majandussidemed Eesti tootjatele olulise idaturuga. o Kehtestada ettevõtete aruandluse ja maksude õige arvestamise ning õigeaegse laekumise range kord koos vastavate sanktsioonidega selle rikkujate suhtes. o Viia läbi riigi- ja kohaliku maksusüsteemi reform, tagades maksukoormuse

avanevatele võimalustele. Konkurentsivõitluses on edukamad need, kes on valmis muutusteks. 6. Sul on olemas tegevuskava, millest otsuste langetamisel lähtuda. 7. Kui soovid kaasata võõrkapitali, võimaldab äriplaan investoril otsustada, kas investeerida ettevõttesse või mitte. Investor või laenuandja tahab näha, kuidas tema raha tagasi teenitakse ning kas suudetakse maksta dividende või tasuda laenuintresse. 8. Kui tegemist on mitme äripartneriga, aitab kirjalik äriplaan ennetada hilisemaid vaidlusi ja põhjendada otsuseid. 5. Äriplaani elluviimiseks saab toetust taodelda EASilt: starditoetus ettevõtjale, kelle ettevõtte asutamisest pole möödas rohkem kui 12 kuud, toetust võimalik taodelda kuni 5000 eur ja osakaal maksumusest max 80%. Töötukassast saab taodelda ettevõtluse alustamise toetust, mis on töötule

Üldist optimaalset kapitali stuktuuri pole olemas. Iga ettevõte peab saavutama oma kapitali optimaalse struktuuri lähtudes individuaalsetest tingimustest. Kaasaegne teooria- iga firma jaoks on oma optimaalne kapitali struktuur. Kaasaegne teooria toob välja ettevõtte kapitali optimaalse struktuuri mõjutava laenukapitali eelised ja puudused. Eelised: maksuefekt- suurendades laenukapitali võib firma laiendada oma kapitali madalamate kulutustega, kuna laenuintresse ei maksustata tulumaksuga (laenude kasutamine vähendab tulumaksu). Puudused: potentsiaalsed finantsraskused alates madalast likviidsusest kuni pankrotini. Mida enam firma kasutab laenukapitali, seda suurem on pankroti risk ja sellega seotud firma turuväärtuse langemise tõenäosus. Mõõdukas seisukoht- ettevõttel on võimalik juhtida oma capital ikaalutud keskmist hinda (WACC) võõrkapitali kasutamise ulatuse kaudu. Kapitali optimaalset struktuuri

hindamiseks ning põhitähelepanu on seejuures suunatud ettevõtte kasumlikkusele omanike vaatepunktist. Firmavälised analüütikud on ettevõtte finantsseisundist huvitatud mitmel põhjusel. Sellesse huvigruppi kuulub panga laenuametnik, kelle soov on kindlaks määrata laenu taotleva ettevõtte krediidisuutlikkus. Siin pööratakse tähelepanu firma eelnevale finantsvõimenduse kasutamisele ning firma suutlikkusele maksta laenuandjale nii laenuintresse kui ka laenu põhiosa makseid. Finantssuhtarve saab kasutada vähemalt neljale küsimusele vastamiseks: 1. kui likviidne on firma 2. kas firma juhtkond saavutab piisavalt kasumit 3. kuidas firma investeeringuid finantseeritakse 4. kas omanike (aktsionäride) tulu investeeringutelt on piisavalt suur. Bilansi horisontaal ja vertikaalanalüüs. Bilansi puhul tähendab horisontaalne analüüs, et vaatame, millises ulatuses bilansikirje jääk on muutunud aastast aastasse

Question 44 (1 point) Inflatsioonist põhjustatud kahju on suurem siis: a. * kui ta tekkib ootamatult b. kui ta on prognoositud c. kui teda ei märgatudki d. kui teda ei tekkinudki Question 45 (1 point) Milline allpool loetletud võimalustest ei kaasne inflatsiooniga: a. korporatsioonid peavad tegelema senisest aktiivsemalt finantsjuhtimisega b. firmad peavad väga sageli uuendama oma katalooge ja hinnakirju c. * inimesed hoiavad kogu oma raha sularahana "sukasääres" d. pangad tõstavad laenuintresse Question 46 (1 point) Monetaarpoliitikas on vaheeesmärkidele esitatavad nõuded: a. ei tohi olla kergesti mõõdetav keskpanga poliitikale võimaliku vastutöötamise tõttu b. salajasus c. kontrollitavus d. kohandumise vältimiseks üldsusele mitte arusaadav Question 47 (1 point) Viiteaeg monetaarpoliitikas jaguneb: a. eelmise monetaarpoliitika läbiviijate kritiseerimise viiteaeg b. ootamise viiteaeg c. infotehnoloogiline viiteaeg d. * mõjuvuse viiteaeg Question 48 (1 point)

40. Kapitali struktuuri teooriad Traditsiooniline teooria kasutades mõistlikult laenukapitali, võib ettevõte alla viia kapitali keskmise hinna ja tõsta oma turuväärtust. Iga ettevõte peab saavutama lähtudes individuaalsetest tingimustest oma kapitali optimaalse struktuuri. Kaasaegne teooria iga firma jaoks on oma optimaalne kapitali struktuur. Laenukapitali eeliseks on maksuefekt (suurendades laenukapitali võib firma laiendada oma kapitali madalamate kulutustega, kuna laenuintresse ei maksusta tulumaksuga). Puuduseks on sellega kaasnevad potentsiaalsed finantsraskused alates madalast likviidsusest kuni pankrotini. Mida enam kasutatakse laenukapitali, seda suurem on pankroti risk ja firma turuväärtuse langemise tõenäosus. Modiglian-Milleri (MM) teooria maksude ja muude turu ebamugavuste puudumisel ei ole seost kapitali struktuuri, kapitali kaalutud keskmise hinna ja ettevõtte turuväärtuse vahel. Firma turuväärtuse määravad firma reaalsed aktivad. 41

40) Kapitali struktuuri teooriad Traditsiooniline teooria kasutades mõistlikult laenukapitali, võib ettevõte alla viia kapitali keskmise hinna ja tõsta oma turuväärtust. Iga ettevõte peab saavutama lähtudes individuaalsetest tingimustest oma kapitali optimaalse struktuuri. Kaasaegne teooria iga firma jaoks on oma optimaalne kapitali struktuur. Laenukapitali eeliseks on maksuefekt (suurendades laenukapitali võib firma laiendada oma kapitali madalamate kulutustega, kuna laenuintresse ei maksusta tulumaksuga). Puuduseks on sellega kaasnevad potentsiaalsed finantsraskused alates madalast likviidsusest kuni pankrotini. Mida enam kasutatakse laenukapitali, seda suurem on pankroti risk ja firma turuväärtuse langemise tõenäosus. Modiglian-Milleri (MM) teooria maksude ja muude turu ebamugavuste puudumisel ei ole seost kapitali struktuuri, kapitali kaalutud keskmise hinna ja ettevõtte turuväärtuse vahel. Firma turuväärtuse määravad firma reaalsed aktivad.

eest pikas perspektiivis. Tegevjuhtkonda huvitab varade rentaablus, puhas käibekapital ära hoidmaks võimalikke makseraskusi. 3. Laenu taotlemine krediidi pakkujad püüavad välja selgitada, kas ettevõttel on üldse vaja lisavahendeid; jälgivad kuidas juhtkond on minevikus katnud lühi-ja pikaajaliste vahendite nappust; hindavad ettevõtte tulevast võimet täita laenukohustust ja suutlikust tasuda laenuintresse. 4. Potentsiaalsete investorite huvi ettevõtte tegevustulemuste, kapitali struktuuri, jätkusuutlikkuse või selle kohta, milline on ettevõtte seis teiste samal tegevusaladel tegutsevate firmadega võrreldes. Raamatupidamise bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupaeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. Bilanss aitab finantsaruannete

riskist. Nad vajavad infot otsustamaks kas investeerida või mitte; · töövõtjad ja nende esindajad (ametiühingud) on huvitatud infost töötasustamise kohta. Samuti on neil vajadus hinnata ettevõtte võimet maksta palka ning sotsiaalmaksu ning muid soodustusi töötajatele; · laenuandjaid huvitab info ettevõtte maksevõime kohta, mis aitaks otsustada - kas ettevõte on suuteline tähtaegselt tagastama laene ning maksma laenuintresse; hankijaid huvitab info otsustamaks, kas ettevõte on võimeline tähtaegselt tasuma ostetud vara ja teenuste eest; · ostjad ja kliendid on huvitatud ettevõtte eksistentsist, eriti kui neil on pikaajaline koostöö antud ettevõttega või nende äri sõltub sellest ettevõttest; · valitsus vajab infot ettevõtete majandustegevuse kohta maksupoliitika kujundamiseks, samuti kogumaks andmeid ametliku statistika jaoks;

Kuna suureneb investorite hulk, võib see nõrgestada varasemate aktsionäride positsiooni. Need puudused on välistatud kui enamus aktsiad jäävad asutaja liikmetele. Omakapital Reeglina on võlgnevus peaaegu alati odavam finantseerimisallikas kui omakapital.Põhjuseks see, et investorid ootavad omakapitalilt märkimisväärset kasumit. Lisaks saab laenuintressi maha arvata maksustatavast kasumist. Mis omakorda muudab selle odavamaks. Kuna firma maksab laenuintresse tagasi mingi perioodi jooksul peale laenu saamist, siis arvestades inflatsiooni teeb ta seda veelgi odavama rahaga, mis alandab samuti võõrkapitali hinda. Samas peab finantsjuht allika valikul arvestama mitmete muude asjaoludega. Probleemiks võib olla see, et tippjuhtidele või omanikele ei pruugi meeldida võlakoormuse suurenemine, sõltumata laenuhinnast. Tavaliselt on see probleemiks vanemates firmades või kus omanikud

Muud kulud liigitatakse neljaks: kantseleitarbed, pangakulu, seadmete hooldus ja remont ning omakorda muud kulud. Kantseleitarvete alla lähevad kontoritarvete ja paberi soetamisega seotud kulud. Kulud kajastatakse: IGF/ kassavood/ rida 76 62 Pangakulude all kajastatakse panga teenustasusid, konto- ja kaarti hooldustasusid. Kulud kajastatakse: IGF/ kassavood/ rida 77. Võetud laenude laenuintresse pangakulude all ei kajastata. Need kajastatakse: IGF/ kassavood/ rida 91. Seadmete hoolduse ja remondi alla kajastatakse masinate ja seadmete hoolduse- ja remondikulusid. Kulud kajastatakse: IGF/ kassavood/ rida 78. 63 Muude kulude alla liigituvad kulud, mis teiste kulude alla ei sobi ning tihti võivad nad olla ka üpris ühekordse iseloomuga. Kulud kajastatakse: IGF/ kassavood/ rida 79.