a. Mida tähendavad järgmised sõnad: frankeerima - saatekulu ette maksma; postisaadetisi margistama või postimaksu tasumist tõendava märgisega varustama aleatoorne - riskantne, hea õnne peale sõlmitud, nt leping, kihlvedu, loterii, hasartmäng insolvents - maksejõuetus, suutmatus varaliselt kõiki kohustusi täielikult katta kliiring - vastastikune võlakohustuste tasaarveldus; sularahata tasaarveldus kurtjee maakler; vahendusagent b. Millistele ülesandes ,,a" nimetatud sõnadele on eesti keeles tegelikult olemas ka omasõnaline vaste? Too need välja. Põhjenda lühidalt, kas jah/ei peaks kasutama pigem eestikeelseid vasteid ja miks! Kurtjee - maakler; aleatoorne riskantne; insolvents maksejõuetus;

Lembit Viilup Ph.D IT Kolledz 15 Aktiva Passiva Kassareserv 1500 Nõudehoiused 10000 + 5000 = 15000 Laenud 13500 Kokku 15000 Kokku 15000 28. Raha funktsioonideks ei ole: a) vahetusvahend e. käibevahend; b) väärtusmõõt; c) c) kliiring e. tasaarveldustehing; d) väärtuse koguja, säilitaja e. akumulatsioonivahend; e) maksevahend. Lembit Viilup Ph.D IT Kolledz 16

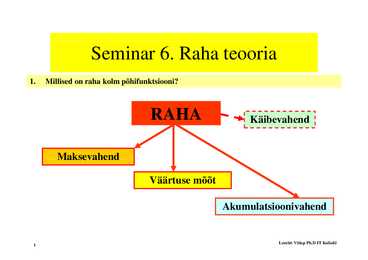

kinkekaardid), sularahata ülekanded. Mündi esikülg – avers Tagakülg – revers Ametlikuks valuutaks muutus kroon 20.06.1992 kell 4.00. 1993 jaanuaris on meil kasutusel raharingluses 66% arveraha (hoiuseid) ja 34% sularaha. Nt Belgias on vastavad näitajad 55 ja 45%. Pangaraha – on pankade vahelistes arveldustes kasutatav raha, mida füüsilisel kujul ei eksisteeri. (See raha, mis on panga hoidlates või kassades, ei ole PANGARAHA!!!). Pankade arveldamine käib läbi kliiring keskuse, milleks on Eesti Panga arveldusvalitsus. Kliiring on tasaarveldamine. Kõik kommertspangad peavad arveldusvalitsuses avama oma arved / kontod. Kliirimine e arvelduste tegemine toimub 1 kord päevas kõik korraga (nt et vaadatakse palju on tehtud arveid SEBile ja Swedile ja siis vaadatakse ühepoolse kandena, et kummale on vaja kanda ja palju). Rahal on teatud põhifunktsioonid (lisaks omadustele). Klassikalises käsitluses on neid

väljaminekuid majandusaasta (või mõne muu perioodi) vältel, annab ülevaate ettevõtte tulude ja kulude allikatest. Vt. ka Raamatupidamise seadus. Kasumiaruanne – Mingi ajaperioodi (näiteks aasta) kohta koostatud tulude ja kulude aruanne. Keskmine kulu – Keskmine omahind; kulu ja selle tulemusel valminud ühikute arvu jagatis. Kindlustushüvitus – Summa, mis makstakse kindlustusvõtjale välja kindlustusjuhtumi esinemisel. Kliiring – Vastastikune võlakohustuste tasaarveldus; sularahata tasaarveldus. Kliendikonto – Konto, mis on mingi rahatehingute spetsialisti või vahendava firma poolt avatud oma kliendi nimel. Kohustus (võõrkapital) – Ettevõttel lasuv rahaliselt hinnatav võlg, mis tuleb tähtajaks tagasi maksta. Kollektiivleping – Tööläbirääkimiste tulemusena sõlmitav leping, mis sätestab ettevõtte administratsiooni ja töötajate vastastikused kohustused ja õigused.

raamatupidamine arvestab ainult tegelikult makstud või saadud raha. Siin ei peeta arvet ettevõtja nende kohustuste üle, mille eest pole raha veel laekunud. Näide: FIE, kui tema käive ei ületa 250 tuhandet. kasumiaruanne ettevõtte finantsdokument, mis kajastab ettevõtte sissetulekuid ja väljaminekuid majandusaasta ( või mõne muu perioodi) vältel, annab ülevaate ettevõtte tulude allikatest keskpank raha emiteeriv ning raha kattevara haldav asutus kliiring vastastikune võlakohustuste tasaarveldus; sularahata tasaarveldus kogukasulikkus kõigist tarbitavatest hüviste kogustest saadud kasulikkus kogukulu konkreetse tootekoguse tootmise kulu kohustuslik reservimäär keskpanga poolt kehtestatav kohustuslikult keskpangas hoitava reservi suhte kommertspanga hoiustesse kommertspaber lühiajaline, tuntud emitentide poolt välja lastav võlakiri konto süstemaatiline üksus, kus leiavad kajastamist kõik raamatupidamistehingud

Meresõit toimus päeval, öösel peatuti saarte poolsaarte, neemede varjus või jõesuudmeis. Et kaubandusretkede kõrval tuli ette ka röövretki, tekkis vajadus rannaalade kaitse järele. Ehitati valvepunktid, pärastpoole linnused. Linnuseid on jõesuudmetes. Ligipääsmatutes kohtades neid pole. Suhtlemise sagenedes kujunesid välja kaubandustavad ja tavaõiguslikud turupaigad. Juba keskajal tekkis Soome lahe põhja ja lõunaranniku vahel vahetuskaubandus nn kliiring e sõbrakaubandus (Sõbralaadad). Tähtsateks kauplemiskohtadeks olid Käsmu, Võsu, Vergi, Toolse, Lontova, Mahu, Purtse.

intressid hakkavad tõusma, siis võib eelistada raha hoidmist muude alternatiivide asemel ning intresside tõusujärgselt raha kohe tõusvate intressidega instrumentidsse investeerida. Seega on spekulatiivne motiiv seotud tavaliselt mingite panga jaoks kasulike tulevikumuutustega. Eesti pangad hoiavad oma rahalisi vahendeid Eesti Panga arveldusvalitsuse kontodel ning iga pangapäeva lõpus teostatakse kontopositsioonide kliiring. Kui panga korrespondentkonto lõppjääk keskpangas on kliiringpäeva lõpuks positiivne, siis paljudes arenenud maades on lubatud nende üleliigsete vahendite investeerimine finantsinstrumentidesse, millest enamlevinud on nn üleöölaenud. Mõnes riigis maksab keskpank positiivse kontojäägi korral ka intresse. Eesti Pank alustas kontojääkidele intresside arvestamist 1996. aastast, kuid keskpanga poolt makstav intressimäär on

Erinesid linnalistest ziiropankadest seega, et nad asutati aktsiaseltsidena ning nad tohtisid anda ja võtta krediiti igal kujul ning nende kaudu kujunes pangatähtede emissioon, mille tõttu saavutasid nad suure mõju kogu majanduses (A: maailmas). 18. sajand algas panganduses uus areng, milles juhtivat osa etendasid Madalmaad ja eriti Inglismaa. Tseki ja pangatähe arengu tõttu omandas hoiuseäri üha suurema tähtsuse, tekkis pankade omavaheliste nõuete tasaarveldamine ehk nn kliiring. 1 Euroopa mandriosas tekkis varsti samuti emissioonpanku. J. Law algatusel Prantsusmaal 1716, seejärel Taanis, Norras, Rootisis mujal. Eestis algab dateeritud panganduse ajalugu 2. oktoober 1802, mil keiser kinnitas Eestimaa Aadli Krediidikassa ja Liivimaa Aadli Krediidiühistute põhikirjad. Need olid esimestena ühistu põhimõttel loodud pangad (hüpoteegipangad) ja tegutsesid eeskätt põllumeeste (mõisnike) huvides. 1858 tekkis St

pakkumine tasakaalustatud: intressimääraga 8. Kui (kogu)tulu on 4800 rahaühikut (rü), tarbimine 3500, avaliku sektori kulutused 1000 rü ja maksutulud 800 rü, siis kodumajapidamiste KMP sääst (erasääst) võrdub: 500 rü Teema 3 Testid 1. Milline loetelu funktsioonidest või tegevustest ei kuulu raha funktsioonide hulka? Kaitse inflatsiooni vastu, omakapital, kliiring e tasaarveldusrehing, barter 2. Sularahamäära cr (sularaha ja deposiitraha suhte) kasvades suureneb ka raha tegelik multiplikaator VALE 3. Kvaasi- ehk näivraha on finantsvarad, mis täidavad raha kui vahetus vahendi funktsiooni VALE 4. Kui rahapakkumine kasvab 12%, ringluskiirus alaneb 4% ning hinnatase kasvab 5%, siis reaalse SKP muutus peab olema 3% 5. Jäejestage järgnevaid aktivad likviidsuse järgi: 1. Sularaha inimese käes, 2. nõudehoius pangas(jooksev arve), 3

väiksem kohustuslikust reservist. Vale 78. Mõiste ,,raha likviidsus" käsitlemisel peame arvestama, et: kõik eelpool nimetatud on õiged ( raha on võrreldes kõikide teiste kaupadega kõige likviidsem, likviidsus näitab, kui kiiresti ja ulatuslikult saab vara konverteerida sularahaks, rahaagregaatidest on sularaha kõige likviidsem, mida suurem on likviidsus, seda väiksemad on kaubavahetuse tehingukulu) 79. Raha funktsioonideks ei ole olla: kliiring ehk tasaarveldustehing 80. Tüüpilise kommertspanga bilansi aktiva (varade) poole kirjeteks on kõik järgnevad, välja arvatud: nõudehoiused 81. Uldtunnustatud kaupraha ei ole üldreeglina: heterogeenne ja mitteportatiivne 82. Sümbolraha saab täita kõiki raha funktsioone, kuna on: valitsuse dekreediga määratud täitma seadusliku maksevahendi ülesannet 83. Raha pakkumine MS on: kõik eelnimetatud 84

seega Ms = 10 * 500 = 5000 Aktiva Passiva Kassareserv 1500 Nõudehoiused 10000 + 5000 = 15000 Laenud 13500 Kokku 15000 Kokku 15000 28. Raha funktsioonideks ei ole: a) vahetusvahend e. käibevahend; b) väärtusmõõt; c) c) kliiring e. tasaarveldustehing; d) väärtuse koguja, säilitaja e. akumulatsioonivahend; e) maksevahend. Seminari küsimused 1. Millistel tingimustel palga vähendamine taastab täieliku tööhõive? W Ls a b z W' Ld2