Aastad 0 1 2 3 Müügimaht

30,000 30,000 30,000

Ühiku hind

500 500 500

Müügikäive

15,000,000 15,000,000 15,000,000

Muutuvkulu 9,000,000 9,000,000 9,000,000

Püsikulu

1,500,000 1,500,000 1,500,000

Amortisatsioon 3,000,000 3,000,000 3,000,000

Ärikasum

1,500,000 1,500,000 1,500,000

Tegevuslikud

rahavood 4,500,000 4,500,000 4,500,000

Tulumaks 0 0 0

Põhivara

soetus -9,000,000 0 0 0

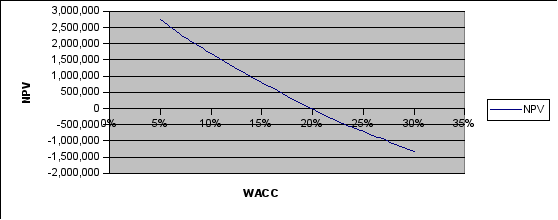

WACC NPV

Muutus

puhtas käibekapitalis -500,000 0 0 0

5% 2,754,616

Projekti puhtad rahavood -9,500,000 4,500,000 4,500,000 4,500,000

10% 1,690,834

Diskonteerimistegur 1 0.8696 0.7561 0.6575

19.86% 0

Diskonteeritud rahavood -9,500,000 3,913,200 3,402,450 2,958,750

25% -716,000

30% -1,327,492

NPV 774,513

PI 1.08

IRR 19.86%

MIRR 18.04%

ARR 47.37%

Diskonteerimata

tasuvusaeg 2.11

Diskonteeritud tasuvusaeg 2.74

Arvestuslik kasumilävi (tükkides) 22,500

Arvestuslik kasumilävi (rahas) 11,250,000

Rahavooline kasumilävi (tükkides) 7,500

Rahavooline kasumilävi (rahas) 3,750,000

PVIFA (15%, 3a) 2.2832

OCF* 4,160,827 Finantskasumilävi (ühikutes) 28,304 Finantskasumilävi (rahas) 14,152,067

EBIT-EPS analüüs

Aktsia hind 10

Võlakordaja 50%

Võla hind 11%

Omafinantseerimine Segafin Aktsiate arv 950,000 475,000

Intressid 0 522,500 EBIT* 1,045,000

RISKIANALÜÜS

Omafinantseerimise joon

Segafinantsjoon

EBIT EPS EBIT EPS

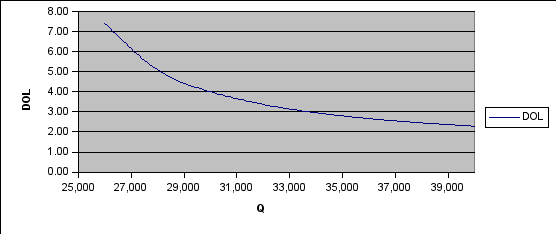

Q DOL

0 0 522,500 0

26,000 7.43

1,045,000 1.10 1,045,000 1.1

28,000 5.09

1,500,000 1.58 1,500,000 2.06

30,000 4.00

2000000 2.11 2000000 3.11

32,000 3.37

34,000 2.96 36,000 2.67 38,000 2.45 40,000 2.29

Müügikogus DFL 30,000 1.53

DTL 6.14

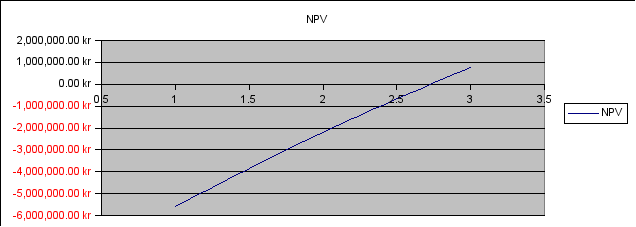

TASUVUSAJA JOONIS

Aastad NPV

1 -5,586,956.52 kr 2 -2,184,310.02 kr 3 774,513.03 kr

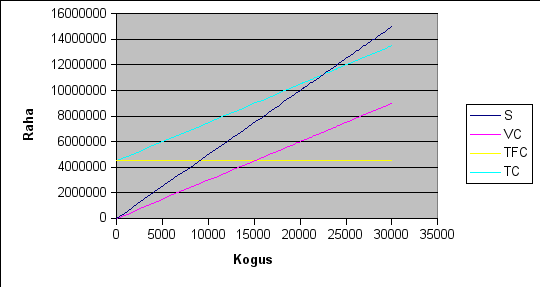

Arvestusliku kasumiläve joonis

Q S VC TFC TC

0 0 0 4,500,000 4,500,000

18225 9112500 5467500 4,500,000 9,967,500

20250 10125000 6075000 4,500,000 10,575,000

22500 11250000 6750000 4,500,000 11,250,000

24750 12375000 7425000 4,500,000 11,925,000

27225 13612500 8167500 4,500,000 12,667,500

29948 14973750 8984250 4,500,000 13,484,250

Kõik kommentaarid