Finantsanalüüs (0)

Valga Sinel OÜ finantsnäitajate ja aruandluse analüüs

Käesoleva töö eesmärgiks on majanduse ja ettevõtluse aluste loengus õpitu

kinnistamine ning rakendamine. Analüüsitavaks ettevõtteks valisin enda tuttava

ettevõtte. Järgnev töö sisaldab ettevõtte majandusaasta aruannete andmeid,

finantsanalüüsi (horisontaal-, struktuur-, suhtarvude- ning lisandväärtuse analüüs),

nende näitajate põhjal koostatud järeldusi ning võrdlust sama ala teiste

ettevõtetega Statistikaameti andmebaasidest.

Analüüs tugineb ettevõtte 2017-2020 aasta majandusaasta aruannetele.

Aruannetest on kasutatud bilanssi ja kasumiaruannet.

Valga Sinel OÜ on toitlustusettevõte Valga linnas. Peamiselt on tegemist lõunasöögi

kohaga, aga samuti on neilt võimalik tellida ka peolaudu. Ettevõte tegutseb oma

vahenditega ning laenusid ega projektirahasid kasutanud ei ole. Ettevõttes töötab

3-4 inimest vastavalt hooajale.

FINANTSNÄITAJATE ANALÜÜS

Horisontaalanalüüsi kaudu näeme ettevõtte suutlikust 4 aasta jooksul.

2020-

2019 €

2020-

2019 %

2019-2018

€

2019-

2018 %

2018-

2017 €

2018-

2017 %

Müügitulu

353

0,45%

-2.312

2,89%

27.903

53,44%

Muud äritulud

-19

-18,63%

-333

-76,56%

302 227,07%

Kaubad, toore, materjal ja

teenused

-4.452

13,51%

2.354

-6,67%

3.166

-8,30%

Mitmesugused tegevuskulud

2.606

-19,93%

1.466

-11,09%

-6.459

79,90%

Tööjõukulud

784

-3,05%

-621

2,48%

-10.593

73,22%

Põhivarade kulum ja väärtuse

langus

-39

14,94%

-149 133,04%

-112

-112%

Muud ärikulud

3

-3

6

0

Ärikasum (kahjum)

-764

-12,87%

402

7,26%

14.213 163,78%

Kasum (kahjum) enne

tulumaksustamist

-764

-12,87%

402

7,26%

14.213 163,78%

Aruandeaasta kasum (kahjum)

-764

-12,87%

402

7,26%

14.213 163,78%

Kasumiaruande horisontaalanalüüs:

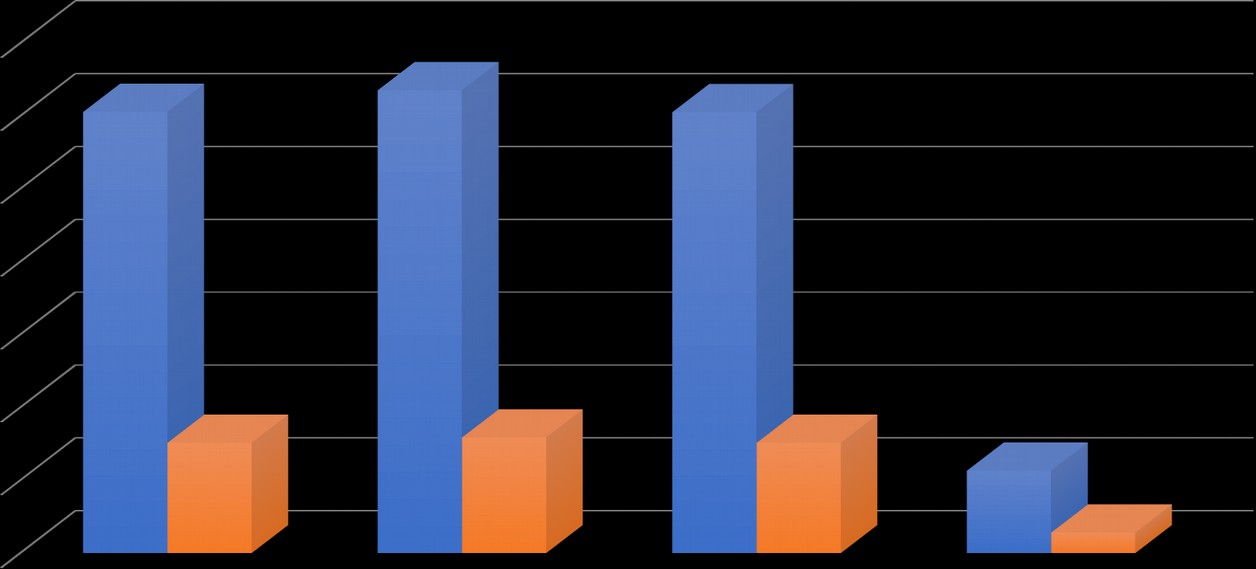

Müügitulu kasv on ootuspärane 1.-2. tegutsemisaastal, kuna alustatakse

nullist. Müügitulu on kasvanud ka 4. tegutsemisaastal, kuid siiski tekkis siis

juba ettevõttel kasumi langus võrreldes eelmiste aastatega.

Viimasel aastal on märgata ka materjalidele kuluva raha suurenemist, mis on

seoses kasumi vähenemisega.

Tööjõukulude viimase aasta langus on tingitud COVID-19 perioodist 2020

kevadel.

Positiivsena saab välja tuua, et kuigi müügitulu kasv on pidurdunud, on siiski

varade kasv väga suur.

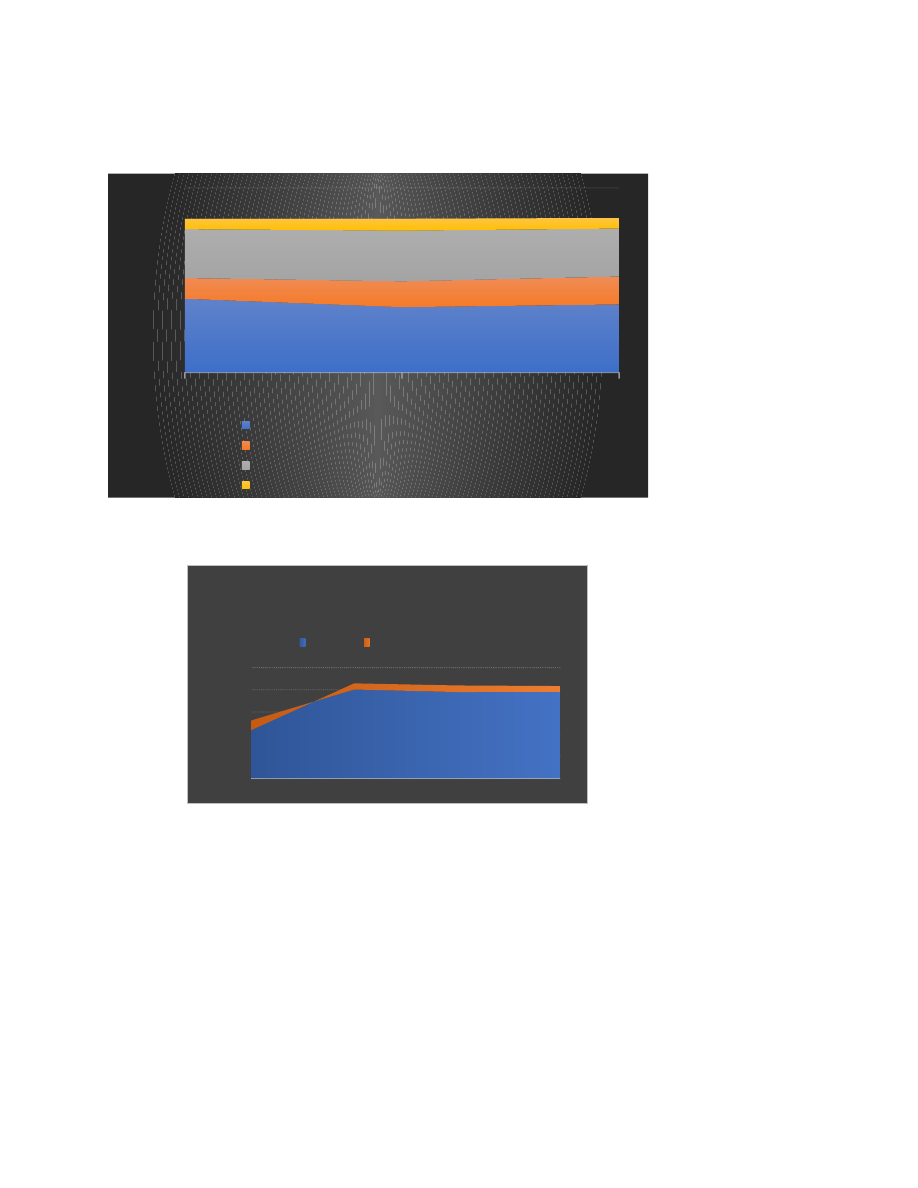

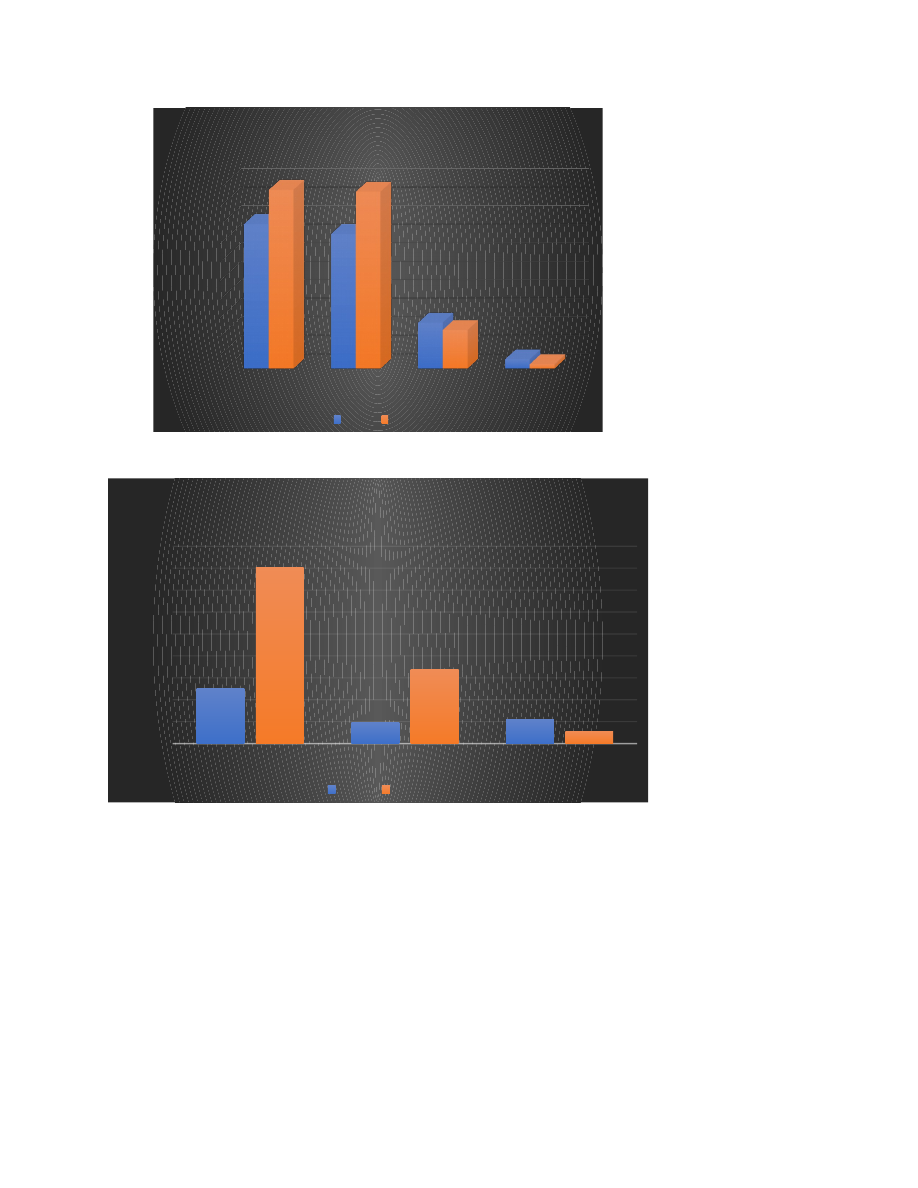

2017

2018

2019

2020

0.00

20000.00

40000.00

60000.00

80000.00

52212.00

80115.00

77803.00

78156.00

38466.00

35300.00

32946.00

37398.00

8084.00

14543.00

13077.00

10471.00

14467.00

25060.00

25681.00

24897.00

Tulud-kulud

Müügitulu

Linear (Müügitulu)

Kaubad, toore, materjal ja teenused €

Mitmesugused tegevuskulud €

Tööjõukulud €

Linear (Tööjõukulud €)

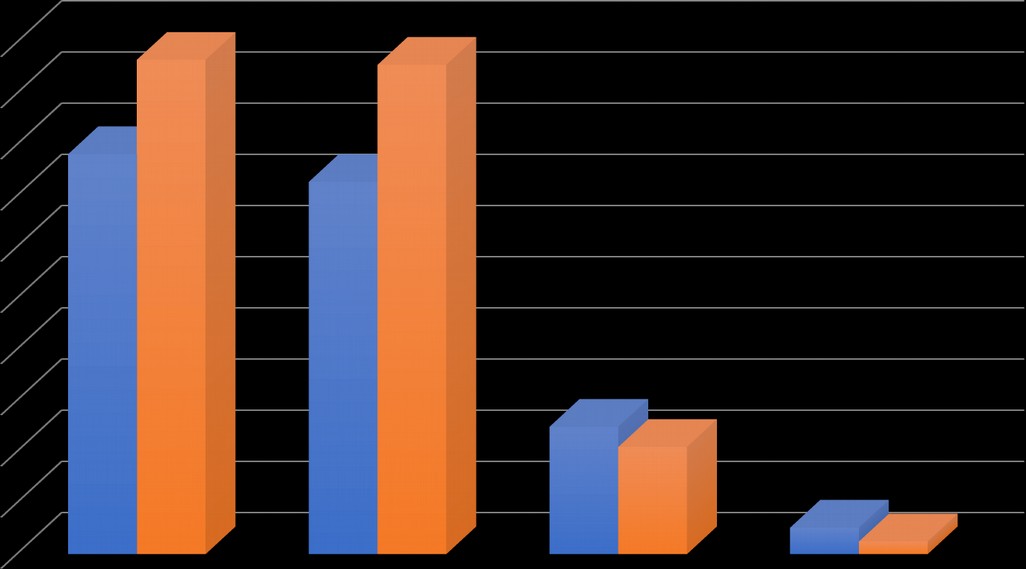

Kasumiaruande vertikaalanalüüsi diagramm:

2020

2019

2018

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

Kaubad, toore, materjal ja teenused %

Mitmesugused tegevuskulud %

Tööjõukulud %

Ärikasum (kahjum) %

Vertikaalanalüüsist tuleb välja, et kõik kulud-tulud on aastate lõikes väga

sarnasel tasemel.

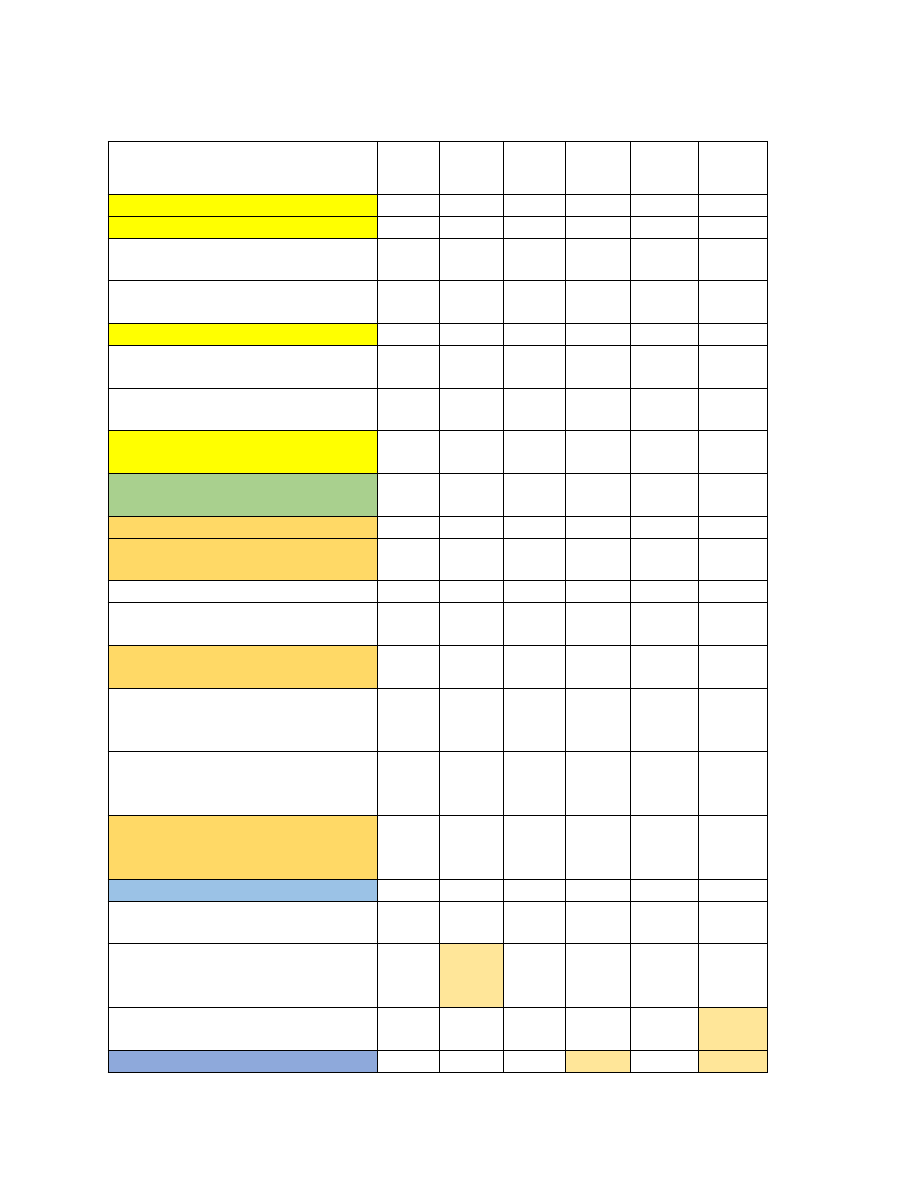

2017

2018

2019

2020

0.00

20000.00

40000.00

60000.00

80000.00

100000.00

Ärikasumi osakaal müügitulust aastatel 2017-2020

Müügitulu Ärikasum (kahjum) €

Bilansi horisontaalanalüüs:

2020-

2019 €

2020-

2019

%

2019-

2018 €

2019-

2018

%

2018-

2017 €

2018-

2017

%

Varad

Käibevarad

Raha

3.44

7

177,

85

2.50

9

230,

75 1.806

1698,

23

Kokku käibevarad

2.17

7

138,

21

3.77

9

296,

93 1.714

936,1

0

Põhivarad

Materiaalsed

põhivarad

3.39

4

340,

03

406

40,2

8 1.008

100

Kokku põhivarad

3.39

4

340,

03

406

40,2

8 1.008

100

Kokku varad

5.57

1

78,3

3

4.18

5

142,

98 2.927

100

Kohustised ja

omakapital

Kohustised

Lühiajalised

kohustised

Võlad ja ettemaksed

97

5,34

-367 -16,8

-713

-24,6

Kokku lühiajalised

kohustised

97

5,34

-367 -16,8

-713

-24,6

Pikaajalised

kohustised

Laenukohustised

0

-

1.38

5

-100

-

2.100

-

60,25

Kokku pikaajalised

kohustised

0

-

1.38

5

-100

-

2.100

-

60,25

Kokku kohustised

97

5,34

-

1.75

2

-

49,0

8

-

2.813

-

44,07

Omakapital

Osakapital

nimiväärtuses

0

100

0

100

0

100

Eelmiste perioodide

jaotamata kasum (kahjum)

5.93

7

-

88,9

0

5.53

5

63,7

8

-

8.678

-100

Aruandeaasta kasum

(kahjum)

-464 -7,82

402

7,26

14.21

3

-

63,78

Kokku omakapital

5.47

203,

5.93

- 5.535

10,41

3

38

7

823,

33

Kokku kohustised ja

omakapital

5.57

1

178,

33

4.18

5

242,

98 2.722

1427,

80

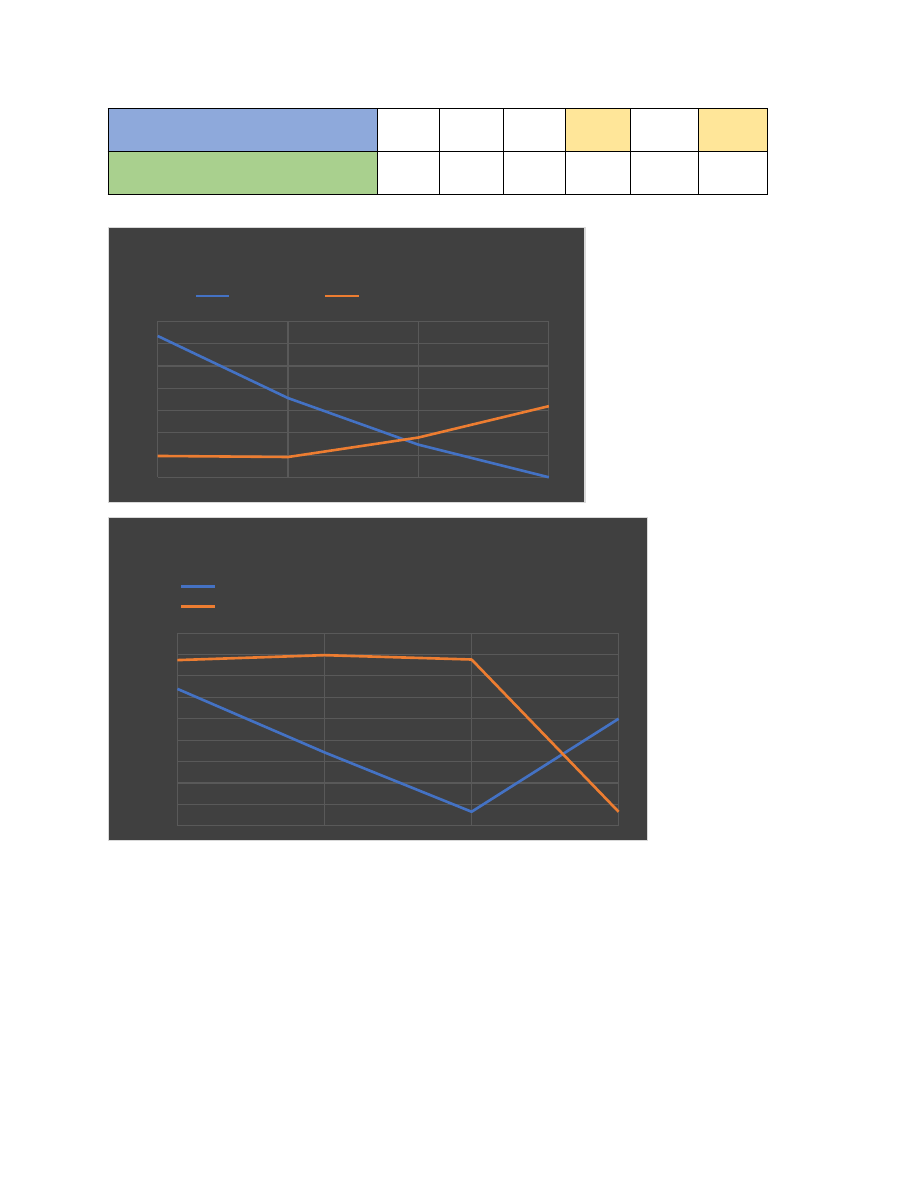

2020

2019

2018

2017

0

2000

4000

6000

8000

10000

12000

14000

12683

7112

2927

0

1,915

1,818

3,570

6,383

Varad-kohustised

Kokku varad

Kokku kohustised

2020

2019

2018

2017

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

2,794

-3,143

-8,678

0

5,473

5,937

5,535

-8,678

Kasum-kahjum

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

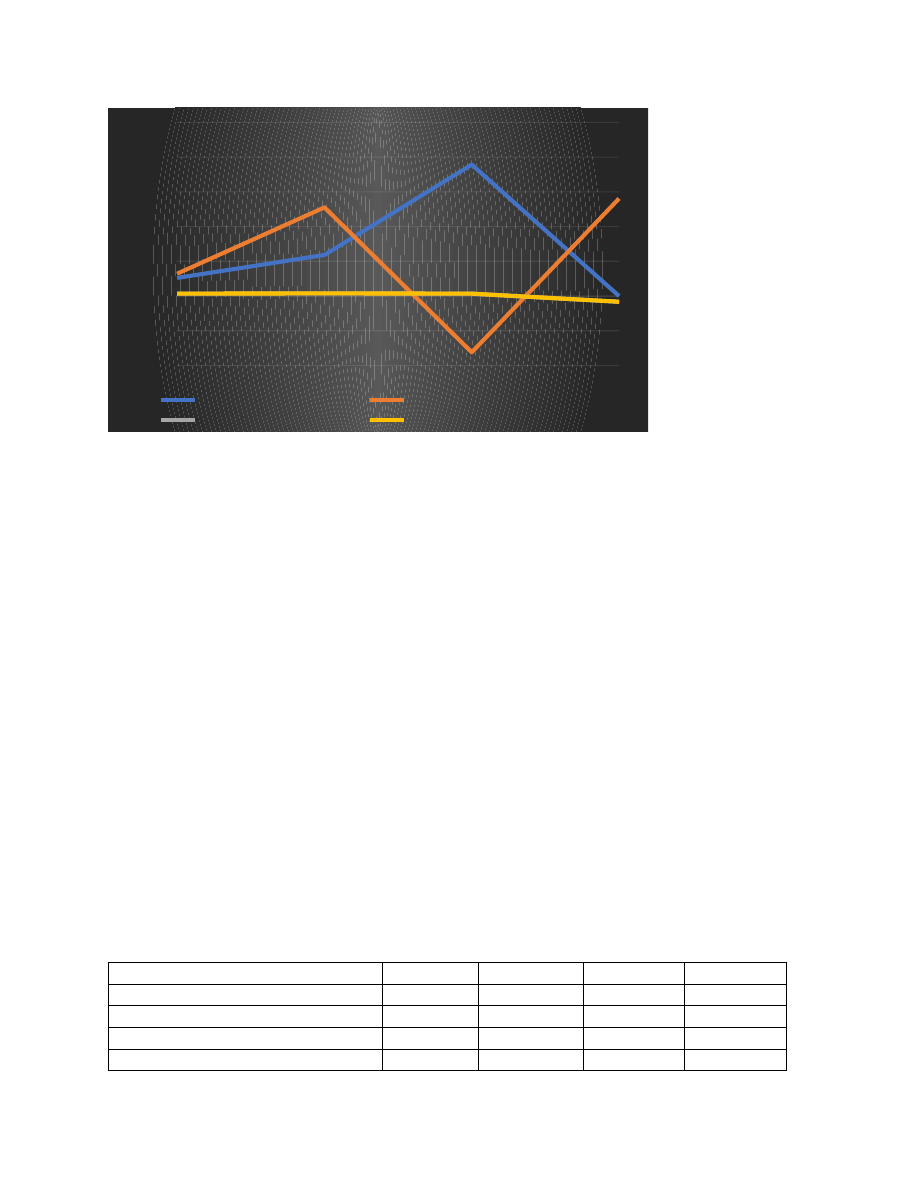

Analüüside põhjal on näha, et 4. aastaks on küll kasumi suurenemine ning

kohustuste vähenemine pidurdunud, kuid siiski on ettevõttel kohustusi pigem

vähe.

Ettevõtte kulude ja tulude kasv on pidurdunud sarnases rütmis.

Ettevõtte varad on kasvanud kiiremas tempos kui käive.

Varad kasvasid aastatel 2018-2019 143% ja aastatel 2019-2020 78%

Kuna ettevõte alustas laenude najal siis on aastate lõikes märgata kiiret

laenude tasumist. 2017-2018 aastal vähendati laenukoormust 44%, aastatel

2018-2019 vähendati seda 49% ning aastatel 2019-2020 tõusis see 5%, mis

ei ole eriti suur laenukoormuse tõus.

Kasum oli esimesel kahel aastal suures tõusu, kuna ettevõte suutis tasuda

palju alustamiseks kulunud laenudest. 2017-2018 aasta kasumi tõus oli

164%, 2018-2019 aastal oli see 7% ning 2019-2020 langes kasum 8%.

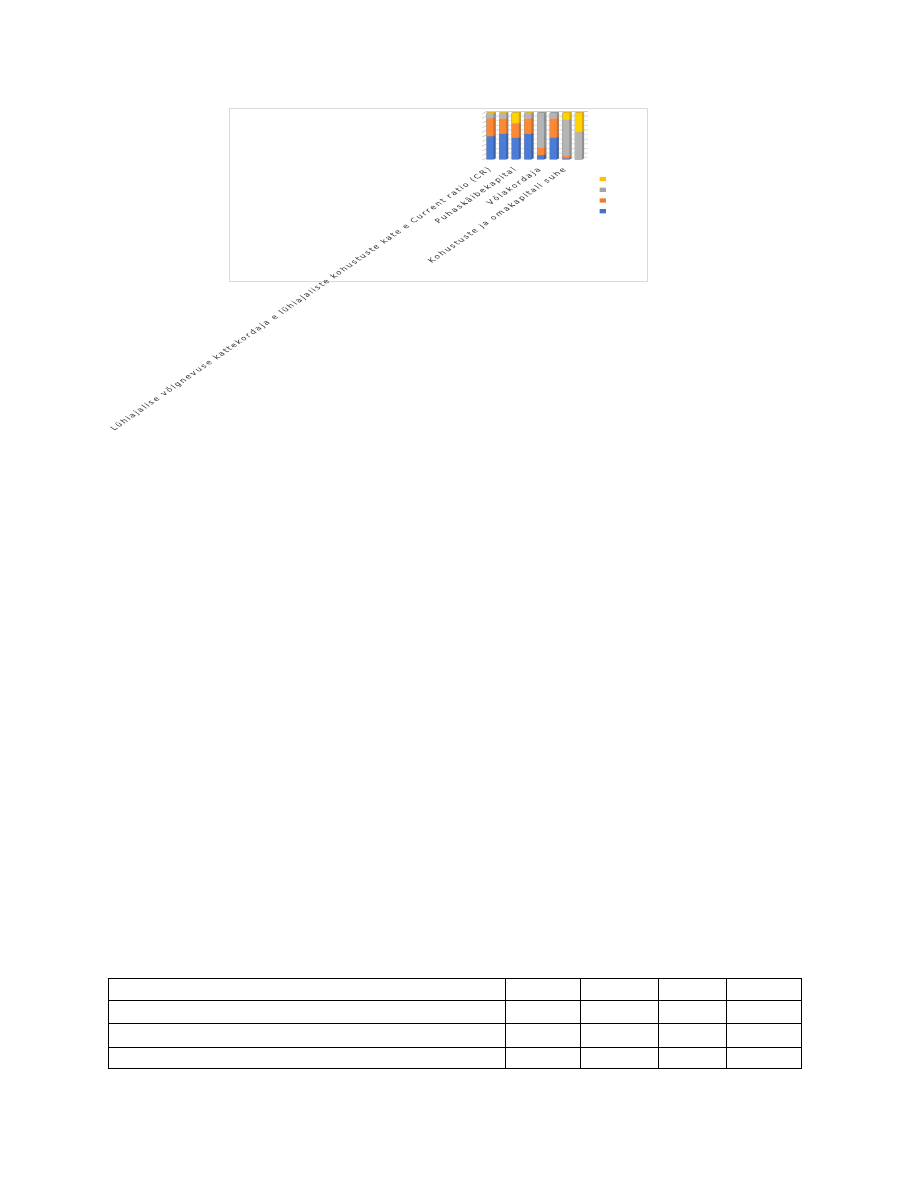

SUHTARVUDE ANALÜÜS

Maksevõime

2020

2019

201

8

2017

Lühiajalise võlgnevuse kattekordaja e lühiajaliste

kohustuste kate e Current ratio (CR)

4,11

3,13

0,88

0,07

Maksevõime kordaja e happetest e

likviidsuskordaja e Quick ratio (QR)

4,11

2,44

0,88

0,04

Puhaskäibekapital

5960,

00

3880,

00

-

266,

00

-

2693,

00

Maksevalmiduse kordaja

4,11

2,44

0,88

0,04

Võlakordaja

15,10

25,56

121,

97

Soliidsuskordaja

84,89

74,44

-

21,9

7

Kohustuste ja omakapitali suhe

0,18

0,34 -5,55

-1,03

Kapitaliseerituse kordaja

0,00

0,00

1,87

-1,29

0%

20%

40%

60%

80%

100%

4.11

4.11

5960.00

4.11

15.10

84.89

0.18

0.00

3.13

2.44

3880.00

2.44

25.56

74.44

0.34

0.

0.88

0.88

-266.00

0.88

121.97

-21.97

-5.55

1.87

0.07

0.04

-2693.00

0.04

-1.03

-1.29

2017

2018

2019

2020

Axis Title

A

xi

s

Ti

tl

e

Lühiajalise võlgnevuse kordaja on aastatega kasvanud ning viimasel 2 aastal

on kordaja suurem kui 1,6, mis näitab head finantsolukorda.

Likviidsuskordaja on aastatega kasvanud ning viimasel 2 aastal on kordaja

suurem kui 0,9, mis näitab samuti head finantsolukorda.

Puhaskäibekapital on rahaline väärtus, mis on samuti aastatega suurenenud

ning on positiivne. Käibekapital peaks suurenema koos ettevõtte

tootmisvõimsuse suurenemisega.

Maksevalmiduse kordaja on aastatega tõusnud, kahjuks on näha, et 2. aastal

oli näitaja hea, aga 3. ja 4. aastal on antud näitaja liiga kõrge, mis tähendab,

et ettevõte ei kasuta oma raha efektiivselt.

Võlakordaja näitab seda, et esimesel tegutsemisaastal olid ettevõttel suured

võlad (alustava ettevõtte puhul täitsa normaalne), iga järgneva aastaga on

võlad vähenenud ning viimasel aastal ettevõttel enam võlgasid ei ole. Saame

teada, et antud ettevõte tegutseb omade vahenditega ning ei ole kaasanud

võõrkapitali.

Soliidsuskordaja näitab võlakordaja vastandit – saame teada sama, et

ettevõte tegutseb omade vahenditega.

Kohustuste ja omakapitali suhe – kuna ettevõte ei kasuta võõrkapitali, ei ole

siit midagi põnevat teada saada.

Kapitaliseerituse kordaja – näitab ettevõtte finantseeritust pangalaenudest.

Kuna antud ettevõttel laene ei ole, ei ole siit ka suurt võrdlust luua. Suhtarve

0,5-0,6 võiks olla laenude ülempiir.

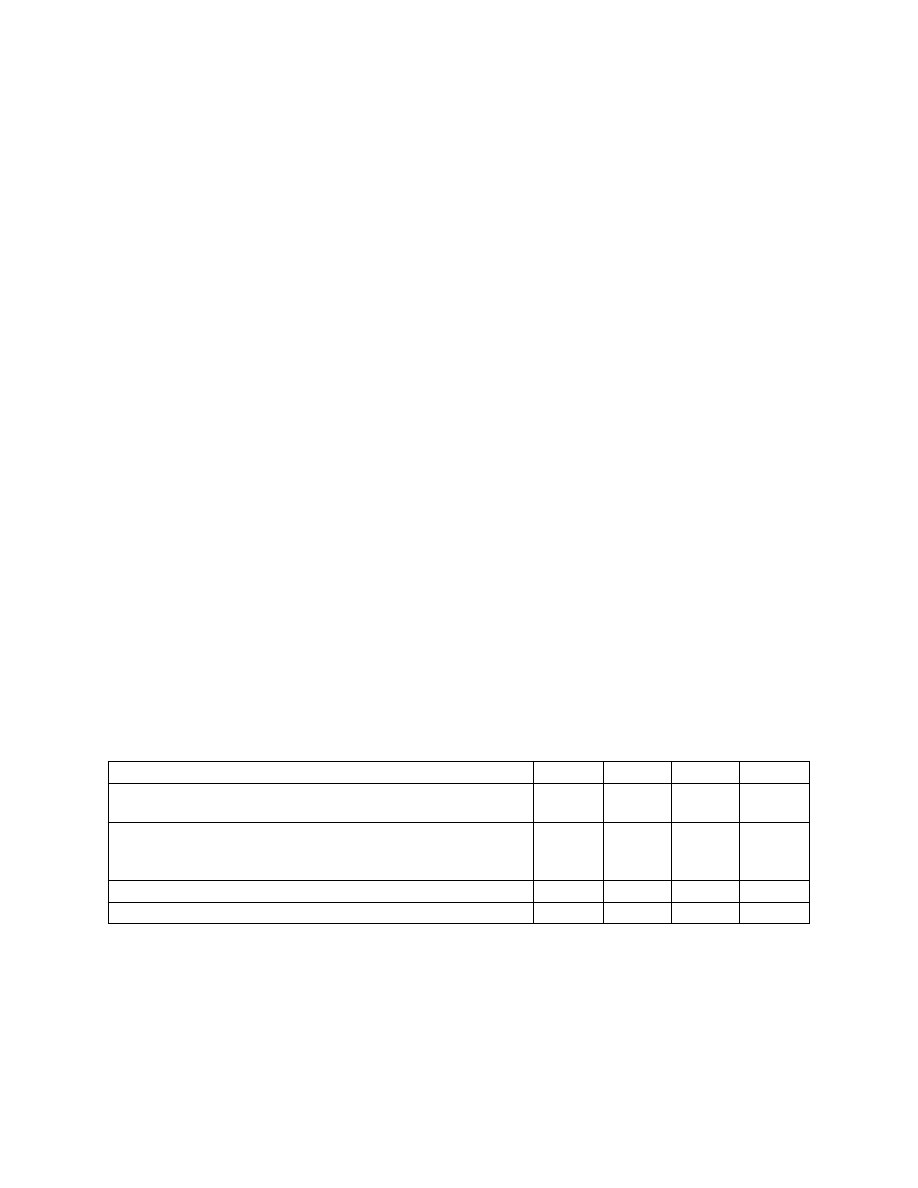

EFEKTIIVSUS

2020

2019

2018

2017

Lühiajalise võlgnevuse käibekordaja

-

61,26

- 567,52

Debitoorse võlgnevuse käibevälde

-

5,88

-

0,63

Varade käibekordaja

7,9

15,5

54,74

-

Lühiajalise võlgnevuse käibekordaja näitab keskmist nõuete laekumise aega

päevades. Nimetatud näitaja kõrge väärtus räägib nõuete kõrgest

konverteeritavusest rahalisteks vahenditeks, samal ajal võib see ka näidata,

et ettevõte on kehtestanud range järelmaksumüügi poliitika: võlgnikud

peavad arved lühikese ajaga tasuma. Arvan, et antud ettevõtte puhul on

näitajad head.

Debitoorse võlgnevuse käibevälde näitab meile kui kiiresti makstakse

ettevõttele kauba või teenuse eest. Väga hea on päevade arv alla 30. Siin on

näha, et maksmiseks kulub alla 6 päeva, mis on väga hea tulemus.

Varade käibekordaja näitab varade kasutamise efektiivsust. Näitab, et mitu

müügikäibe eurot tuleb ettevõttesse varadesse tehtud investeeringutelt 1

euro kohta.

RENTAABLUS

2020

2019

2018

2017

ROA

52,27

118,2

8

378,2

0

-

ROE

64,42

255,3

0

-

162,2

9

280,9

3

Müügitulu ärirentaablus

6,62

7,63

6,91

-16,62

Müügitulu puhasrentaablus

6,62

7,63

6,91

-16,62

2020

2019

2018

2017

-200.00

-100.00

0.00

100.00

200.00

300.00

400.00

500.00

ROA

ROE

Müügitulu ärirentaablus

Müügitulu puhasrentaablus

ROA näitab kui kui palju puhaskasumite teenis iga ettevõttesse paigutatud

euro.

ROE näitab kasumit investeeritud kapitali 1 euro kohta.

Müügitulu ärirentaablus – võiks olla kõrgem.

Müügitulu puhasrentaablus – müügikäibe iga euro tasuvus peale kulude ja

maksude mahaarvamist. Võiks olla vahemikus 7-10%. Antud ettevõttel on

see ligi 7%, mis näitab, et tuleks natuke korrigeerimisi teha.

Lisandväärtus

2020

2019

2018

2017

Kulud kokku

-73.066

-71.968

-75.015

-61.023

Kulud ilma TJK ja amordita

-47.869

-46.026

-49.843

-46.556

Lisandväärtus

30.287

31.777

30.272

5.656

LV töötaja kohta

7571,75

7944,25

7568

1414

2020

2019

2018

2017

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Lisandväärtus

Lisandväärtus

LV töötaja kohta

VÕRDLUS STATISTIKAAMETIGA

SINEL

STAT

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Lisandväärtus

Müügitulu

Kulud kokku

Tööjõukulud

Ärikasum

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

Tulud-kulud-kasum, Sinel 2020 - STAT 2015

2020

2015

Kokku varad

Põhivara

Puhaskasum

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Varad ja kasum

Sinel

STAT

Sarnased õppematerjalid

![Finantsanalüüs ettevõtte põhjal]()

62

docx

Finantsanalüüs ettevõtte põhjal

Ülikool

CARGOHUNTERS AS

Finantsanalüüs

Õppejõud:

Tallinn 2016

�SISUKORD

1ETTEVÕTTE INFO.................................................................................................................3

1.1.1 Andmete vastavus......................................................................................................3

2VERTIKAAL- JA HORISONTAALANALÜÜS.....................................................................5

3SUHTARVUDE ANALÜÜSID..............................................................................................13

4PANKROTIOHU ANALÜÜS................................................................................................24

5MAJANDUSPROGNOOS AASTATEKS 2016-2018............................................................27

2

�1 ETTEVÕTTE INFO

Ettevõte Cargohunters AS on asutatud 2002 aasta detsembris, mille juri

![Finantsanalüüs-praktikaaruanne]()

26

docx

Finantsanalüüs (praktikaaruanne)

TALLINNA MAJANDUSKOOL

Majandusarvestuse ja maksunduse osakond

ICT SUPPORT OÜ

Praktikaaruanne

Tallinn 2014

��SISSEJUHATUS

Raamatupidamise III kursuse esimese praktika läbis autor raamatupidamisteenust pakkuvas

firmas Annual Report OÜ, mis asub aadressil Spordi 26a. Praktika kestis ajavahemikul

25.11.2013 20.12.2013.

Praktikaaruande koostas autor lähtuvalt Annual Report OÜ kliendiga kokkupuutest, kuna

firma enda raamatupidamisega kokkupuudet ei olnud. Seega koostas autor majandusanalüüsi

lähtudes firma ICT Support OÜ aastaaruannetest aastatel 2009 kuni 2012.

Firma ICT Support OÜ on asutatud 2002. aastal aadressiga Valgevase 3. ICT Support OÜ

koosneb neljaliikmelisest töötajaskonnast, kellest üks on tegevjuht ning kolm

süsteemiinsenerid.

ICT Support OÜ tegevusvaldkondadeks on keskne kasutajate haldus, virtualiseerimine,

tööjaamade haldus, serverite haldus, tulemüürid ja kaugtöö, andmete varundamine ja

taastamine ning kl

![Finantsanalüüs konspekt]()

58

pdf

Finantsanalüüs konspekt

Pärast Teist maailmasõda hakkas

suhtarvuanalüüs populaarsust koguma ka väljaspool USA-d: Austraalias, Kanadas, Indias,

Inglismaal, Prantsusmaal, Jaapanis jm.

Igas juhtimisprotsessis algab kõik juhitava objekti olukorra pidevast hindamisest. Erand pole ka

ettevõtte finantstegevuse juhtimine. Ettevõtte finantsjuhtimise põhiline eesmärk on ettevõtte

väärtuse s.o aktsionäride rikkuse suurendamine.

Ettevõtte eesmärkide saavutamise vahendid on:

finantsanalüüs,

finantsplaneerimine,

finantskontroll.

Olukorra pidevaks hindamiseks võib kasutada finantsanalüüsi. Finantsanalüüs kujutab endast

hinnangut antud ettevõtte finantsolukorrale. Finantsanalüüs on hinnang ettevõtte

finantsolukorrale, on osa kogu organisatsiooni majandustegevusega (strateegia, turg, marketing,

kliendid, toode & teenus, juhtimine, personal, tehnoloogia, kvaliteet, projekt) ja/või

![Finantsi 2 praks analüüs]()

28

xlsx

Finantsi 2 praks(analüüs)

Finantsaruanded

Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007.

5 6 7

Raha ja pangakontod 23 777,0 46 816,6 20 513,4

Aktsiad ja muud väärtpaberid 6 285,4 - -

Nõuded ostjate vastu (debitoorne võlgnevus)

42 674,3 55 921,1 147 399,4

Mitmesugused nõuded 15,9 498,0 18,2

Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7

Varud kokku 34 456,1 48 443,8 62 827,4

Käibevara kokku 110 772,1 156 646,2 236 769,0

Pikaajal. finantsinvesteeringud - - -

Materiaalne põhivara (jääkmaks.) 37 163,3 38 291,6 4

![RAAMATUPIDAMINE]()

108

pdf

RAAMATUPIDAMINE

I RAAMATUPIDAMISE ALUSED

1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED

Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine

rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks.

Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna

juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni

avalikustamise osas.

Raamatupidamise seaduses kajastatakse mõisteid järgmiselt:

VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste

tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu.

KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) –

raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine

eeldatavalt vähendab majanduslikult kasulikke ressursse

![Finantsanalüüs Estravel AS]()

34

doc

Finantsanalüüs Estravel AS

�kasutatakse programmi MS Excel. Saadud andmeid võrreldakse Eesti Statistikaameti

haldusharu keskmistega ning seejärel neid interpreteeritakse. Ettevõte finantsanalüüsi

teostatakse omanike seisukohast lähtuvalt. Omanike seisukohalt on oluline teada, kas

nende finantseeringud on edukad või ebaedukad.

Töö on jagatud kolmeks peatükiks. Esimeses peatükis kirjeldatakse lühidalt ettevõtet

Estravel AS. Teises peatükis teostatakse ettevõtte finantsanalüüs, tehes kasumiaruande

ja bilansi horisontaal- ja vertikaalanalüüsid, leitakse suhtarvud ning analüüsitakse

nendevahelisi seoseid. Kolmandas tehakse soovitused ettevõtte finantsolukorra

parendamiseks. Lisades on välja toodud kasumiaruanne, bilanss, vertikaal-ja

horisontaalanalüüsid, Statistikaameti näitajad ning Du-Pont-i puu

4

�1. REISIBÜROO ESTRAVEL AS LÜHIÜLEVAADE

![Ettevõtte XXX finantsanalüüs]()

48

docx

Ettevõtte XXX finantsanalüüs

Müügitulu 1 176 387 1 385 941 1 419 502 1 573 295

Juurdekasv - 209 554 243 115 396 908

Juurdekasvu

tempo - 17,8% 20,7% 33,7%

Alusjuurdekasvu puhul on samuti näha pidevat müügitulu kasvu, mis annab kinnitust ettevõtte

stabiilsusele ja heale käekäigule.

1 Ingrid Kääp, Finantsanalüüs ja –juhtimine II, loengukonspekt

7

� 3. LIKVIIDSUSE ANALÜÜS

Likviidsuse analüüsi eesmärgiks on hinnata ettevõtte maksevõimet. Likviidsus näitab

kas ja kuidas suudab ettevõte oma võlgnevusi õigeaegselt tasuda. Uuritakse, kas firmal

on küllaldaselt raha või raha ekvivalente, et täita oma kohustusi. Likviidsuse analüüsi

Finantsjuhtimine ja finantsanalüüs

![Finantsaruandluse praktikaaruanne]()

24

pdf

Finantsaruandluse praktikaaruanne

Sigrid Ruul

FINANTSARUANDLUSE PRAKTIKA

PRAKTIKAARUANNE

Õppeaines: ARUANDLUSE PRAKTIKA

Teenusmajanduse intituut

Õpperühm: KMA 51/61

Juhendaja: Malle Kasearu

Mõdriku 2021

�SISUKORD

SISSEJUHATUS ..................................................................................................................................3

1 RAAMATUPIDAMISE KORRALDAMINE OÜ DOLOSTARIS .............................................4

1.1 Pearaamatupidaja tööülesanded .............................................................................................4

1.2 Raamatupidamise tarkvara ....................................................................................................5

1.3 Raamatupidamise sise-eeskiri................................................................................................6

1.4 Raamatupidamise registrid ettevõttes .......................

Meedia

Kommentaarid (0)

Kõik kommentaarid