Eesti Vabariigi rahaasutused ja nende poolt pakutavad põhiteenused (1)

Kodune ülesanne

Eesti Vabariigi rahaasutused ja nende poolt

pakutavad põhiteenused

Hendrik Uuli

RP089

2009

LHV lõid 1999. aastal kaks Hansapanga asutajat

Andres Viisemann ja Rain Lõhmus.

Täna on ettevõte esindatud Eestis, Lätis ja

Leedus.

LHV Groupi ettevõtetes töötab kokku üle 50

inimese.

1999 LHV asutamine

2000 Finantsportaali lhvdirect.com (tänane

finantsportaal aadressil www.lhv.ee) ja esimese

investeerimiskonto avamine. Algab esimene

aktsiamäng (tänane "Börsihai")

2001 Alustab investeerimistoode "Kasvukonto",

toimuvad esimesed LHV investeerimisseminarid

2003 Alustab kauplemiskeskkond "Traderkonto"

2004 LHV peakontor kolib City Plaza büroohoonesse

aadressil Tartu mnt 2, Tallinn. LHV ärinime muutmine: LHV

Directist saab AS Lõhmus, Haavel & Viisemann

2005 Seesami pensionifondide ülevõtmine, "Börsihai" laieneb

Lätti ja Leetu. Alustab investeerimistoode "Lapsekonto"

2006 LHV ja GILD Bankers'i jagunemine kaheks eraldiseivaks

äriühinguks

2007 Personaalse nõustamise teenuse ja Balti Pro algus LHV

investeerimisfondide LHV Maailma Aktsiad Fond ja LHV

Tõusva Euroopa Alfa Fond loomine. Logo muutmine: ASist

Lõhmus, Haavel & Viisemann saab LHV

Pakuvad oma klientidele professionaalset

väärtpaberivahendust, personaalset nõustamist ja

portfellihaldusteenust, aidates klienti parimate

investeerimisalaste lahenduste leidmisel.

1. väärtpaberiga seotud korralduse vastuvõtmine ja

edastamine;

2. väärtpaberiga seotud korralduse täitmine kliendi nimel

või arvel teo tegemine lepingu sõlmimiseks või

lepingu sõlmimine kliendi nimel või arvel eesmärgiga

omandada või võõrandada väärtpabereid;

3. väärtpaberitega kauplemine oma arvel oma kapitali

arvel tehingu tegemine väärtpaberiga;

4. väärtpaberiportfelli valitsemine väärtpaberitest

moodustatud portfelli valitsemine kliendi antud

volituse alusel ja iga kliendi puhul eraldi;

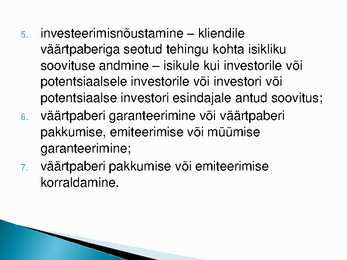

5. investeerimisnõustamine kliendile

väärtpaberiga seotud tehingu kohta isikliku

soovituse andmine isikule kui investorile või

potentsiaalsele investorile või investori või

potentsiaalse investori esindajale antud soovitus;

6. väärtpaberi garanteerimine või väärtpaberi

pakkumise, emiteerimise või müümise

garanteerimine;

7. väärtpaberi pakkumise või emiteerimise

korraldamine.

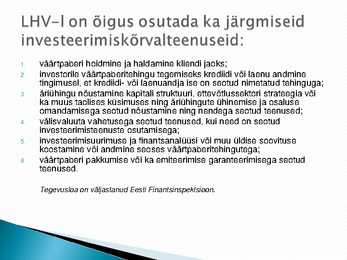

1. väärtpaberi hoidmine ja haldamine kliendi jaoks;

2. investorile väärtpaberitehingu tegemiseks krediidi või laenu andmine

tingimusel, et krediidi või laenuandja ise on seotud nimetatud tehinguga;

3. äriühingu nõustamine kapitali struktuuri, ettevõtlussektori strateegia või

ka muus taolises küsimuses ning äriühingute ühinemise ja osaluse

omandamisega seotud nõustamine ning nendega seotud teenused;

4. välisvaluuta vahetusega seotud teenused, kui need on seotud

investeerimisteenuste osutamisega;

5. investeerimisuurimuse ja finantsanalüüsi või muu üldise soovituse

koostamine või andmine seoses väärtpaberitehingutega;

6. väärtpaberi pakkumise või ka emiteerimise garanteerimisega seotud

teenused.

Tegevusloa on väljastanud Eesti Finantsinspektsioon.

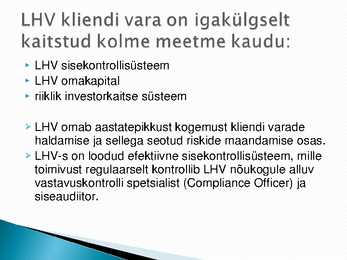

LHV sisekontrollisüsteem

LHV omakapital

riiklik investorkaitse süsteem

LHV omab aastatepikkust kogemust kliendi varade

haldamise ja sellega seotud riskide maandamise osas.

LHVs on loodud efektiivne sisekontrollisüsteem, mille

toimivust regulaarselt kontrollib LHV nõukogule alluv

vastavuskontrolli spetsialist (Compliance Officer) ja

siseaudiitor.

Tänan tähelepanu eest

Evelin Valdre

VARAHALDUSETTEVÕTTED

Kodutöö finantsvahenduses

Juhendaja:

Tiiu Tammik

Tallinn 2009

Trigon Capital on 1994. aastal asutatud juhtiv Kesk ja

IdaEuroopa investeerimispank.

Trigon Capitalil on regioonis kuut kontorit, üks

ühisettevõte ning Trigonais töötab professionaale

erinevatest regiooni riikidest.

Trigon Capital tegutseb aktiivselt Balkanist Baltikumini,

sealhulgas Venemaal ja Ukrainas.

Trigon Capitali Varahalduse ja Alternative

Investments divisjonid valitsevad ligi 1 miljardi

USA dollari väärtuses varasid ning Corporate

Finance on edukalt nõustanud üle 85 tehingu,

olles regiooni üks liidritest.

Kauaaegne esindatus Kesk ja IdaEuroopa riikides

ning pikaajalised suhted mitmete Lääne suurettevõtete

ja finantsasutustega on võimaldanud Trigon Capitalil

integreerida oma tegevus kogu Kesk ja Ida Euroopa

regioonis.

Kohalike turgude hea tundmine ja paljude

rahvusvaheliste ühinemisteülevõtmiste,

kapitalihangete, väljaostude ja kinnisvara tehingute

korraldamine on teinud Trigon Capitalist

rahvusvaheliselt tunnustatud investeerimispanga.

Alates 1994. aastast on Trigon Capital teostanud

rohkem kui 80 tehingut.

Trigon Capital pakub laiahaardelist

finantsnõustamisteenust aegade vältel nad on

osalenud paljude ettevõtete noteerimisel kohalikel

börsidel, olid paljude ettevõtete ühinemiste ja

ümberstruktureerimiste katalüsaatoriks, samuti

osalesid paljudes erastamisprotsessides

nõustajatena.

Trigon Capital nõustab tehinguid eelkõige suurusjärgus

EUR 20200mln.

Tänu oma omanike taustale on Trigon Capital

traditsiooniliselt omanud head kliendiportfelli

Skandinaaviast.

Viimaste aastate jooksul on Trigon Capitali klientidena

lisandunud Lääne Euroopa kliendid, kiiresti

kasvavad kohalikud ettevõtted ja rahvusvahelised

finantsinvestorid nagu erakapitail fondid.

Corporate Finance osakonnas töötab

rahvusvaheline ja mitmekülgne meeskond

esindatud on kokku 8 erinevat rahvust.

Erinevate spetsialistide olemasolu tagab

professionaalsuse ja kvaliteedi Kesk ja Ida

Euroopa ning teistes rahvusvahelistes

korporatiivpangandus ja

finantsnõustamistehingutes.

Joakim Helenius on suuromanik.

Perekonnad Jouhki ja Fagernäs on

kaasomanikud oma investeerimisfirmade läbi.

1. Fondid investeeri Euroopa Liidu uutesse liikmesriikidesse ja

kandidaatriikidesse:

Trigon Kesk ja IdaEuroopa Fond keskendub Poolale, Ungarile ja

Tsehhi Vabariigile

Trigon Teise Laine Fond keskendub Horvaatiale, Bulgaariale ja

Rumeeniale

Trigon Uus Euroopa Väikeettevõtete Fond keskendub piirkonna

väikestele ja keskmise suurusega ettevõtetele

Trigon Uus Euroopa Top 10 Fond investeerib vaid kümnesse Uus

Euroopa kõige atraktiivsemalt hinnatud aktsiasse

Trigon Arenevate Turgude Finantssektori Fond investeerib arenevate

turgude pankade ja nende asutuste, millede tegevus on tihedalt seotud

finantssektoriga, väärtpaberitesse

Trigon Arenevate Turgude Agrisektori Fond investeerib arenevate

turgude põllumajanduslike ja nende asutuste, millede tegevus on tihedalt

seotud põllumajandussektoriga, väärtpaberitesse.

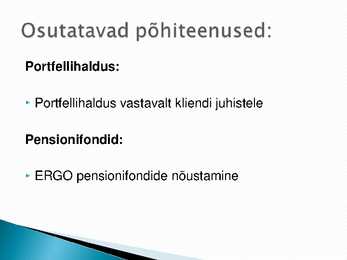

Portfellihaldus:

Portfellihaldus vastavalt kliendi juhistele

Pensionifondid:

ERGO pensionifondide nõustamine

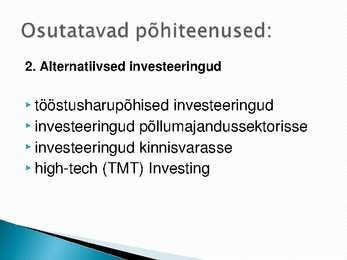

2. Alternatiivsed investeeringud

tööstusharupõhised investeeringud

investeeringud põllumajandussektorisse

investeeringud kinnisvarasse

hightech (TMT) Investing

3. Corporate finance

Trigon Capital pakub laiahaardelist

finantsnõustamisteenust:

ühinemised ja ülevõtmised

väljaostud

kapitalihanked

kinnisvaratehingute nõustamine

erastamised

Peamised finantsnäiajad:

2007. a (varad ja bilansimaht, omakapital, kasum,

tootlus jne):

Varad ja bilansimaht 1 386 433 krooni.

Omakapital 1 255 781 krooni

Puhaskasum 948 762 krooni (2006. a oli 120 712

krooni)

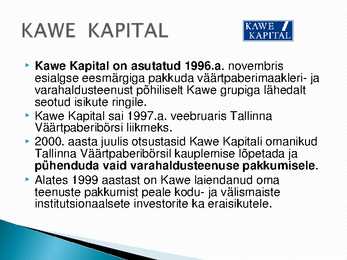

Kawe Kapital on asutatud 1996.a. novembris

esialgse eesmärgiga pakkuda väärtpaberimaakleri ja

varahaldusteenust põhiliselt Kawe grupiga lähedalt

seotud isikute ringile.

Kawe Kapital sai 1997.a. veebruaris Tallinna

Väärtpaberibörsi liikmeks.

2000. aasta juulis otsustasid Kawe Kapitali omanikud

Tallinna Väärtpaberibörsil kauplemise lõpetada ja

pühenduda vaid varahaldusteenuse pakkumisele.

Alates 1999 aastast on Kawe laiendanud oma

teenuste pakkumist peale kodu ja välismaiste

institutsionaalsete investorite ka eraisikutele.

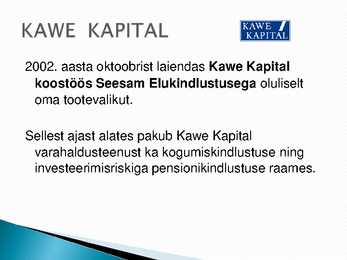

2002. aasta oktoobrist laiendas Kawe Kapital

koostöös Seesam Elukindlustusega oluliselt

oma tootevalikut.

Sellest ajast alates pakub Kawe Kapital

varahaldusteenust ka kogumiskindlustuse ning

investeerimisriskiga pensionikindlustuse raames.

Põhiomanikud ja tippjuhid:

· Ago Lauri (MBA, Carlson School of Management,

University of Minnesota) on alates 2001 aasta

veebruarist Kawe Kapitali portfellihaldur ja juhatuse

liige.

· Sulev Nõmmann (PhD, Stockholmi Ülikool) on üks

Kawe Kapitali asutaja ja nõukogu liige.

· Karl Gert Wellner (MBA, Stockholm School of

Economics) on Luxemburgis registreeritud valdusfirma

Kawe Group Ltd. nõukogu esimees.

· Priit Põldar (TTÜ majandusteaduskond 1992) on

Kawe Kapitali nõukogu liige ja nõukogu esimees

alates 2005. aastast.

1. Personaane varahaldus võimaldab:

Investeerimisstrateegiate, finatsiliste vajaduste ja

eesmärkide oskuslikust ühildamist;

Meie professionaalsete investeerimisspetsialistide

knowhow'd;

Aja säästmist, mil oma ala spetsialistid sinu

portfelli pidevalt jälgivad ja aktiivselt haldavad;

Hästi hajutatud portfelli haldamist, vähendades

riske ja optimeerides tootlust.

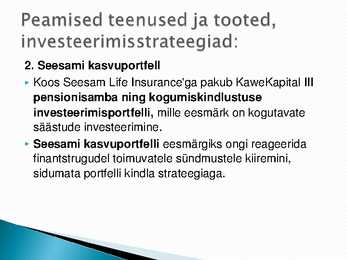

2. Seesami kasvuportfell

Koos Seesam Life Insurance'ga pakub KaweKapital III

pensionisamba ning kogumiskindlustuse

investeerimisportfelli, mille eesmärk on kogutavate

säästude investeerimine.

Seesami kasvuportfelli eesmärgiks ongi reageerida

finantstrugudel toimuvatele sündmustele kiiremini,

sidumata portfelli kindla strateegiaga.

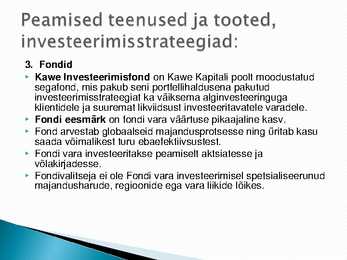

3. Fondid

Kawe Investeerimisfond on Kawe Kapitali poolt moodustatud

segafond, mis pakub seni portfellihaldusena pakutud

investeerimisstrateegiat ka väiksema alginvesteeringuga

klientidele ja suuremat likviidsust investeeritavatele varadele.

Fondi eesmärk on fondi vara väärtuse pikaajaline kasv.

Fond arvestab globaalseid majandusprotsesse ning üritab kasu

saada võimalikest turu ebaefektiivsustest.

Fondi vara investeeritakse peamiselt aktsiatesse ja

võlakirjadesse.

Fondivalitseja ei ole Fondi vara investeerimisel spetsialiseerunud

majandusharude, regioonide ega vara liikide lõikes.

2007. a (varad ja bilansimaht, omakapital, kasum,

tootlus jne).

Varad ja bilansimaht 3 781 752 krooni.

Omakapital 3 641 727 krooni.

Puhaskasum 2 399 krooni (2006. a oli 744 321

krooni).

Eelmiste perioodide jaotamata kasum 1 044 308

krooni.

Tänan tähelepanu eest!

Väärtpaberite fondide ülevaade

Kodutöö finantsvahenduses

Kristina Raja

Grupp: RP089

Juhendaja:

Tiiu Tammik

Tallinn

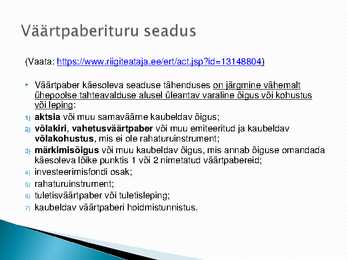

(Vaata: https://www.riigiteataja.ee/ert/act.jsp?id=13148804)

Väärtpaber käesoleva seaduse tähenduses on järgmine vähemalt

ühepoolse tahteavalduse alusel üleantav varaline õigus või kohustus

või leping:

1) aktsia või muu samaväärne kaubeldav õigus;

2) võlakiri, vahetusväärtpaber või muu emiteeritud ja kaubeldav

võlakohustus, mis ei ole rahaturuinstrument;

3) märkimisõigus või muu kaubeldav õigus, mis annab õiguse omandada

käesoleva lõike punktis 1 või 2 nimetatud väärtpabereid;

4) investeerimisfondi osak;

5) rahaturuinstrument;

6) tuletisväärtpaber või tuletisleping;

7) kaubeldav väärtpaberi hoidmistunnistus.

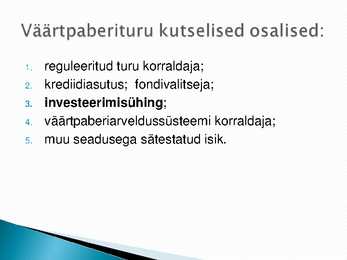

1. reguleeritud turu korraldaja;

2. krediidiasutus; fondivalitseja;

3. investeerimisühing;

4. väärtpaberiarveldussüsteemi korraldaja;

5. muu seadusega sätestatud isik.

Väärtpaberituru kutselised osalised:

Väärtpaberiarveldussüsteemi korraldajaid

Eesti Väärtpaberikeskus AS

http://www.eregister.ee

Börsikorraldajaid

Tallinna Börs AS

http://www.ee.omxgroup.com/

Reguleeritud turu korraldajaid

Tallinna Börs AS

http://www.ee.omxgroup.com/

Eestis litsenseeritud krediidiasutused

Eesti Krediidipank AS (http://www.krediidipank.ee)

Hansapank AS (http://www.hansa.ee)

SBM Pank AS (http://www.sbmbank.ee/)

SEB Eesti Ühispank AS (http://www.seb.ee)

Sampo Pank AS (http://www.sampo.ee)

Balti Investeeringute Grupi Pank AS (http://www.raha.ee)

Tallinna Äripanga AS (http://www.tbb.ee)

Eestis tegutsevad välisriikide krediidiasutuste filiaalid

DnB NORD Banka AS Eesti filiaal

Parekssbanka AS Eesti filiaal

Bayerische Hypo und Vereinsbank AG Tallinna Filiaal

Nordea Bank Finland PLC Eesti filiaal

Scania Finans AB Eesti filiaal

Siemens Financial Services AB Eesti filiaal

Svenska Handelsbanken AB Eesti filiaal

Eestis tegutsevad välisriikide krediidiasutuste esindused

HSH Nordbank AG Tallinna esindus (http://www.hshnordbank.ee)

OKO Bank Tallinna esindus (http://www.okobank.fi)

"Rietumu Banka" AS Eesti esindus

AP Anlage & Privatbank AG Eesti esindus

Eestis tegutsevad fondivalitsejad :

Avaron Asset Management AS (http://www.avaroncapital.com)

Hansa Investeerimisfondid AS (http://www.hansa.ee)

Kawe Kapital AS (http://www.kawe.ee)

LHV Varahaldus AS (http://www.lhv.ee)

SEB Ühispanga Fondid AS (http://www.seb.ee/fondid)

Trigon Alternative Funds AS (http://www.trigon.ee/en)

Trigon Funds AS (http://www.trigon.ee)

ERGO Varahalduse AS (http://www.ergofondid.ee)

Sampo Baltic Asset Management AS (http://www.sampo.ee)

Eestis tegutsevad investeerimisühingud:

Aurora Access Securities AS (http://www.aas.ee)

GILD Financial Advisory Services AS (http://www.gildbankers.ee)

SUPREMA SECURITIES AS (http://www.suprema.ee)

CRESCO VÄÄRTPABERITE AS (http://www.cresco.ee)

Lõhmus, Haavel & Viisemann AS (http://www.lhv.ee)

TRIGON SECURITIES (http://www.trigoncapital.com)

Eestis tegutsevad välismaiste investeerimisühingute filiaalid:

East Capital Asset Management AB (http://www.eastcapital.com)

Privanet Eesti

T. Rowe Price Global Investment Services Limited

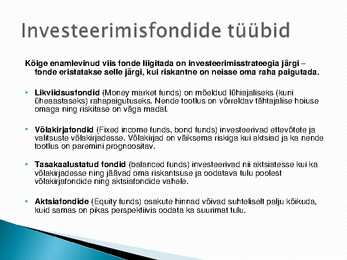

Kõige enamlevinud viis fonde liigitada on investeerimisstrateegia järgi

fonde eristatakse selle järgi, kui riskantne on neisse oma raha paigutada.

Likviidsusfondid (Money market funds) on mõeldud lühiajaliseks (kuni

üheaastaseks) rahapaigutuseks. Nende tootlus on võrreldav tähtajalise hoiuse

omaga ning riskitase on väga madal.

Võlakirjafondid (Fixed income funds, bond funds) investeerivad ettevõtete ja

valitsuste võlakirjadesse. Võlakirjad on väiksema riskiga kui aktsiad ja ka nende

tootlus on paremini prognoositav.

Tasakaalustatud fondid (balanced funds) investeerivad nii aktsiatesse kui ka

võlakirjadesse ning jäävad oma riskantsuse ja oodatava tulu poolest

võlakirjafondide ning aktsiafondide vahele.

Aktsiafondide (Equity funds) osakute hinnad võivad suhteliselt palju kõikuda,

kuid samas on pikas perspektiivis oodata ka suurimat tulu.

United Partners Corporate Finance AS

(http://www.upartners.net)

Trigon Capital (http://www.trigon.ee)

SUPREMA SECURITIES AS (http://www.suprema.ee)

Nordic Financial Services (http://www.nordicfinancial.com/est)

Cresco AS (http://www.cresco.ee)

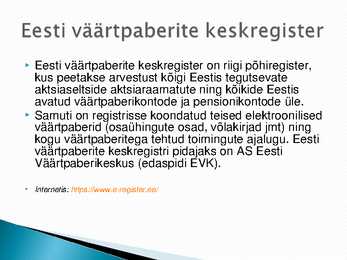

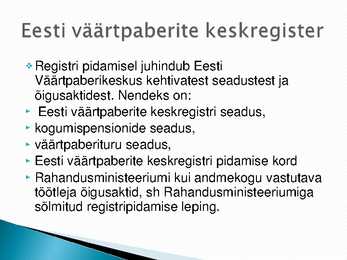

Eesti väärtpaberite keskregister on riigi põhiregister,

kus peetakse arvestust kõigi Eestis tegutsevate

aktsiaseltside aktsiaraamatute ning kõikide Eestis

avatud väärtpaberikontode ja pensionikontode üle.

Samuti on registrisse koondatud teised elektroonilised

väärtpaberid (osaühingute osad, võlakirjad jmt) ning

kogu väärtpaberitega tehtud toimingute ajalugu. Eesti

väärtpaberite keskregistri pidajaks on AS Eesti

Väärtpaberikeskus (edaspidi EVK).

Internetis: https://www.eregister.ee/

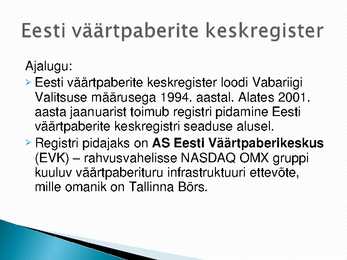

Ajalugu:

Eesti väärtpaberite keskregister loodi Vabariigi

Valitsuse määrusega 1994. aastal. Alates 2001.

aasta jaanuarist toimub registri pidamine Eesti

väärtpaberite keskregistri seaduse alusel.

Registri pidajaks on AS Eesti Väärtpaberikeskus

(EVK) rahvusvahelisse NASDAQ OMX gruppi

kuuluv väärtpaberituru infrastruktuuri ettevõte,

mille omanik on Tallinna Börs.

Registri pidamisel juhindub Eesti

Väärtpaberikeskus kehtivatest seadustest ja

õigusaktidest. Nendeks on:

Eesti väärtpaberite keskregistri seadus,

kogumispensionide seadus,

väärtpaberituru seadus,

Eesti väärtpaberite keskregistri pidamise kord

Rahandusministeeriumi kui andmekogu vastutava

töötleja õigusaktid, sh Rahandusministeeriumiga

sõlmitud registripidamise leping.

Enne kui hakata fondi valima, tasub korraks aeg maha võtta, mõelda oma

eesmärkidele ning panna paika investeerimisstrateegia kas tahate oma raha

eeskätt inflatsiooni eest kaitsta või on eesmärgiks hoopis võimalikult kõrge tulu?

Näiteks kui soovite iga hinna eest vältida oma investeeringu väärtuse kas või ajutist

vähenemist, tasub investeerida pigem madalama riskiga likviidsus või

võlakirjafondidesse. Kuid mida pikemaks ajaks kavatsete investeerida, seda kõrgema

riskiga fonde tasub eelistada.

Kuni kolmeaastaseks investeeringuks sobivad võlakirjafondid ja tasakaalustatud fondid.

Aktsiafonde tasub kaaluda juhul, kui soovite investeerida kauemaks kui viieks aastaks.

Selge eesmärgi ja strateegia puhul on fondi valik oluliselt lihtsam. Siiski on ka sarnase

strateegiaga fonde küllalt palju ning kindlasti tuleks analüüsida erinevaid fonde, mis võivad

küll üldjoontes olla sarnase investeerimispoliitikaga. Enne fondi valikut peaks selgeks

tegema, kuhu fond investeerib; millised on fondiga seotud riskid; kes fondi juhib ning

millised on fondi kulud.

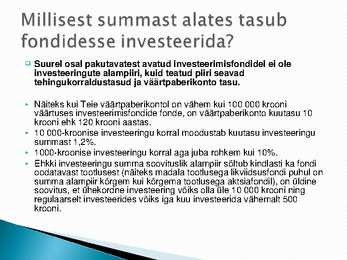

Suurel osal pakutavatest avatud investeerimisfondidel ei ole

investeeringute alampiiri, kuid teatud piiri seavad

tehingukorraldustasud ja väärtpaberikonto tasu.

Näiteks kui Teie väärtpaberikontol on vähem kui 100 000 krooni

väärtuses investeerimisfondide fonde, on väärtpaberikonto kuutasu 10

krooni ehk 120 krooni aastas.

10 000kroonise investeeringu korral moodustab kuutasu investeeringu

summast 1,2%.

1000kroonise investeeringu korral aga juba rohkem kui 10%.

Ehkki investeeringu summa soovituslik alampiir sõltub kindlasti ka fondi

oodatavast tootlusest (näiteks madala tootlusega likviidsusfondi puhul on

summa alampiir kõrgem kui kõrgema tootlusega aktsiafondil), on üldine

soovitus, et ühekordne investeering võiks olla üle 10 000 krooni ning

regulaarselt investeerides võiks iga kuu investeerida vähemalt 500

krooni.

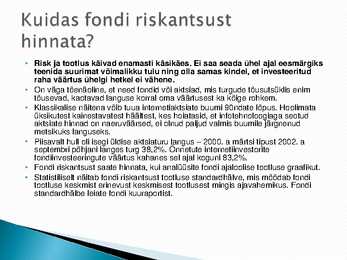

Risk ja tootlus käivad enamasti käsikäes. Ei saa seada ühel ajal eesmärgiks

teenida suurimat võimalikku tulu ning olla samas kindel, et investeeritud

raha väärtus ühelgi hetkel ei vähene.

On väga tõenäoline, et need fondid või aktsiad, mis turgude tõusutsüklis enim

tõusevad, kaotavad languse korral oma väärtusest ka kõige rohkem.

Klassikalise näitena võib tuua internetiaktsiate buumi 90ndate lõpus. Hoolimata

üksikutest kainestavatest häältest, kes hoiatasid, et infotehnoloogiaga seotud

aktsiate hinnad on naeruväärsed, ei olnud paljud valmis buumile järgnenud

metsikuks languseks.

Piisavalt hull oli isegi üldise aktsiaturu langus 2000. a märtsi tipust 2002. a

septembri põhjani langes turg 38,2%. Õnnetute internetiinvestorite

fondiinvesteeringute väärtus kahanes sel ajal koguni 83,2%.

Fondi riskantsust saate hinnata, kui analüüsite fondi ajaloolise tootluse graafikut.

Statistiliselt näitab fondi riskantsust tootluse standardhälve, mis mõõdab fondi

tootluse keskmist erinevust keskmisest tootlusest mingis ajavahemikus. Fondi

standardhälbe leiate fondi kuuraportist.

Tänan tähelepanu eest

Rahaasutused ja varahaldusettevõtted Eestis, väärtpaberite fondide ülevaade

Sarnased õppematerjalid

![Majandus alused konspekt]()

20

docx

Majandus alused konspekt

MAJANDUSEALUSED 27.01.2010.

Mis on iga ühiskonna suurim majandusprobleem?

Iga ühiskonna suurim majandusprobleem seinseb selles.

· Et inimeste tahtmised ja soovid on piiramatud

· Ressursid nende rahuldamiseks aga piiratud.

Seda, kuidas jaotada piiratud ressursse hüviste tootmiseks, vahetamiseks ja tarbimiseks,

et inimeste piiramatuid vajadusi kõige ratsionaalsemalt rahuldada, uurib mikro- ja

makroökonoomika (MMÖ)

Mikroökonoomika uurib spetsiifiliste majandusüksuste (kodumajapidamine. Firma . reatav

turg või tootmisharu) majanduskäitumist mitmesuguste valikute tegemisel.

Makroökonoomika analüüsib majanduse kui terviku käitumist ningi majanduspoliitilisi

valikuid

![II samba pensionifondid]()

21

doc

II samba pensionifondid

Katriin Mats

Annaliisa Orro

TH2

II SAMBA PENSIONIFONDID

Uurimistöö

� Pärnu 2011

SISUKORD

SISUKORD......................................................................................................................2

SISSEJUHATUS..............................................................................................................3

1. II SAMBA PENSIONIFONDID JA NENDE PAKKUJAD....................................5

1.1 II samba pensionifond......................................................................................................5

1.2 AS LHV Varahalduse, AS SEB Varahalduse ja Swedbank Investeerimisfondide AS

pensionifondid........................................................................................................................6

2. AS LHV VARAHALDUSE, SWEDBANK INVESTEERIMISFONDIDE AS JA

![Rahanduse aluste kontrolltöö vastused]()

33

docx

Rahanduse aluste kontrolltöö vastused

80. Millega tegeletakse finantsjuhtimises?

Finantsjuhtimises on omavahel põimunud finantsarvestus, mikro- ja makroökonoomika,

statistika ning matemaatika. Järjest rohkem on hakatud rõhutama ka õiguslikke aspekte.

Seetõttu võib finantsjuhtimist nimetada ka interdisplinaarseks õppeaineks, mis eeldab häid

eelteadmisi teistest majandusainetest ja loogilist mõtlemist.

81. Mis on investeerimisotsused ja mis finantseerimisotsused? Tooge ka nende seos

bilansiga.

Ettevõtte rahandustöö on tihedalt seotud bilansi juhtimisega. Bilansiga seotud otsused võib

jagada üldjuhul kaheks: investeerimisotsused ja finantseerimisotsused. Investeerimisotsused

on ressursside paigutamisega seotud otsused (ettevõtte varade portfelli koostamine ning

finantseerimisotsused on seotud kapitali struktuuri kujundamisega ja raha hankimisega

kapitaliturgudelt.

Investeerimisotsused Finantseerimisotused

![Raha ja pangandus eksami konspekt 2014]()

20

pdf

Raha ja pangandus eksami konspekt 2014

hüpoteekpangad, Riskihajutamisfondid

hoiupangad Fondivalitsejad

Ühistu-tüüpi finantsinstitutsioonid Väärtpaberibörsid ja reguleerimata turud

EESTI: pangad, ühistupangad, hoiu- Investeerimisühingud

laenuühistud Järelevalveasutused

Reitinguagentuurid

2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg)

Finantsinspektsioon teostab riiklikku järelevalvet Eestis tegevusloa alusel tegutsevate

krediidiasutuste, kindlustusseltside, kindlustusvahendajate, investeerimisühingute, fondivalitsejate

ja väärtpaberituru üle. Eestis tegutsevate krediidiasutuste, investeerimisühingute ja

kindlustusseltside filiaalide üle teostab esmast järelvalvet krediidiasutuse, investeerimisühingu või

kindlustusseltsi emamaa järelvalveasutus

![Rahandus ja pangandus - eksami kordamisküsimused 2014]()

23

docx

Rahandus ja pangandus - eksami kordamisküsimused 2014

1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad

Hoiuseid vastuvõtvad finantsvahendajad: Kommertspangad; Investeerimispangad; Teised

spetsialiseeritud pangaliigid (kaubanduspangad, hüpoteekpangad, hoiupangad) ; Ühistu-

tüüpi finantsinstitutsioonid. EESTI: pangad, ühistupangad, hoiu-laenuühistud

Hoiuseid mitte-vastuvõtvad finantsvahendajad: Kindlustusseltsid; Liisingufirmad;

Faktooringufirmad; Pensioni- ja investeerimisfondid; Riskihajutamisfondid; Fondivalitsejad;

Väärtpaberibörsid ja reguleerimata turud; Investeerimisühingud; Järelevalveasutused;

Reitinguagentuurid.

2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg)

Krediidiasutused; Kindlustusseltsid; Kindlustusvahendajad; Fondivalitsejad; Investeerimis-

![Raha ja pangandus]()

32

docx

Raha ja pangandus

I. Hoiuseid vastuvõtvad:

Kommertspangad

Investeerimispangad

Teised spetsialiseeritud pangaliigid:

kaubanduspangad,

hüpoteekpangad,

hoiupangad

Ühistu-tüüpi finantsinstitutsioonid

EESTI: pangad, ühistupangad, hoiu-laenuühistud

II. Hoiuseid mitte-vastuvõtvad

Kindlustusseltsid

Liisingufirmad

Faktooringufirmad

Pensioni-ja investeerimisfondid

Riskihajutamisfondid

Fondivalitsejad

Väärtpaberibörsid ja reguleerimata turud

Investeerimisühingud

Järelevalveasutused

Reitinguagentuurid

2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg)

Finantsinspektsioon teostab riiklikku järelevalvet Eestis tegevusloa alusel tegutsevate krediidiasutuste, kindlustusseltside,

kindlustusvahendajate, investeerimisühingute, fondivalitsejate ja väärtpaberituru üle. Eestis tegutsevate krediidiasutuste,

investeerimisühingute ja kindlustusseltside filiaalide üle teostab esmast järelvalvet krediidiasutuse, investeerimisühingu või

kindlustusseltsi emamaa järelvalveasutus

![Raha-finantsinstitutsioonid ja turud-]()

18

docx

Raha, finantsinstitutsioonid ja turud

Ühistu tüüpi finantsinstitutsioonid

Teised spetsialiseeritud pangaliigid:

o Kaubanduspangad

o Hüpoteekpangad

o Hoiupangad

Hoiuseid mitte-vastuvõtvad:

Kindlustusseltsid

Liisingufirmad

Faktooringufirmad

Pensioni- ja investeerimisfondid

Fondivalitsejaid

Väärtpaberibörsid ja reguleerimata turud

2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg)

Krediidiasutused

Kindlustusseltsid

Kindlustusvahendajad

Fondivalitsejad

Investeerimis- ja pensionifondid

Investeerimisühingud

Investeerimisnõustajad

Väärtpaberituru kutselised osalised

Väärtpaberituru kauplemiskohad

E-raha asutused

Makseasutused

3. Eesti krediidiasutused

![Finants Eksami-kordamisküsimused]()

18

docx

Finants Eksami-kordamisküsimused

Ettevõtte kapitalistruktuuri muutmiseks/restruktureerimiseks ning tootluse parandamiseks.

2. Peamised põhjused, mis tekitavad üksikisikute ja kodumajapidamiste poolse

finantsteenuste ja –instrumentide nõudluse.

Nende eesmärgid, eelistused ja nõudlus erinevate tarbitavate kaupade, teenuste järele.

(Tarbimine)

3. Milles seisneb koordinatsiooniprobleem majanduses.

Majandussüsteemi eesmärgiks on pakkuda ning tagada tooteid ning teenuseid rahuldamaks

ühiskonna nõudlust nende järele. Milliseid vajadusi ning millal aga tuleb rahuldada, ning kes

ja kuidas seda otsustavad ongi koordinatsiooniprobleemiks.

4. Finantssüsteemi põhikomponendid

Finantssüsteemi moodustavad pangad jt rahaasutused koos nendevaheliste suhetega, kes oma

teenuste pakkumisel tegutsevad finantsturgudel ( kus raha liigub nendelt , kellel on selle

ülejääk neile kellel on tekkinud ajutine raha puudujääk)

Ülejäägi ja puudujäägi vahendamine (laenamine)

Meedia

Kommentaarid (1)

Kõik kommentaarid