Makroökonoomika konspekt konvergentsist, IS-LM mudelist ning DAD-DAS mudelist (0)

I loeng Tulukonvergents

Majanduskasv Solow mudelis

Riigi elatustase (SKP per capita) pikal perioodil sõltub:

● säästmismäärast

● rahvastiku kasvutempost

● tehnoloogilise progressi kiirusest

Empiirilised uuringud näitavad et:

● Solow mudel selgitab tasakaalustatud kasvu ja tingimusliku konvergentsi toimimist

● Riikidevahelised elustandardi erinevused tulenevad erinevustest kapitali

akumulatsioonis ja tootlikkuses

Kasvu teooria ja kasvu empiirika

● Tasakaalustatud kasv

● Konvergents

● Tootmistegurite akumulatsioon (ekstensiivne kasv) vrs tootmise efektiivsus

Kasvu empiirika: tasakaalustatu kasv

● Solow mudeli steady-state väljendab tasakaalustatud kasvu ideed-paljud näitajad

kasvavad sama määraga

● Mudeli kohaselt kasvavad Y/L ja K/L sama määraga (g), seega K/Y on konstantne

● Solow mudelis kasvab reaalpalk sama määraga kui Y/L, samal ajal intressimäär on

konstantne

Kasvu empiirika: konvergents

● Solow mudeli kohaselt peaksid vaesed riigid kasvama kiiremini kui rikkad, kuna seal

on Y/L ja K/L väärtused madalamad

Praktikas aga ainult kapitali kõrgemast tulususest ei piisa, tuleb arvestada ka riskidega-

riigistamine, poliitilised riskid, majandus võib muutuda ebastabiilseks

● … seega peaks sissetulekute erinevus vaeste ja rikaste riikide vahel aja jooksul

vähenema

● Tegelikkuses paljud vaesed riigid ei kasva kiiremini kui rikkad

Konvergentsi toimumise tingimused

Y-tulutase

g- kasvutempo

II loeng- Majandustsüklid

Majandusarengu tsüklilisus

● Majanduskasv ei ole enamasti pidev ja stabiilne

● Tegeliku reaalse SKP perioodilist kõikumist oma pikaajalise trendi ümber

nimetatakse majandustsükliks

Tsüklite põhjused:

Tsükleid põhjustavad mitmesugused šokid:

● Pakkumisšokid (tootmissisendite kallinemine)

● Poliitilised šokid (muutused maksudes) sõjalised konfliktid mis mõjutavad toodangut

● Nõudlusšokid (tarbimise kasv optimistlike tulevikuootuste või intresside alanemise

tõttu)

Kogunõudlus koosneb: majapidamised (eratarbimine), investeeringud ja ettevõtte kulutused,

netoeksport ehk teiste riikide tarbijate kulutused

Äritsüklite tuvastamine aegridades

● Võrreldakse kvartaalseid andmeid eelmise aasta sama kvartaliga (kõrvaldab

sesoonsuse)

● Reeglina võrreldakse reaalseid, mitte nominaalseid näitajaid

● Tsükkel on kõikumine ümber trendi--->alternatiivsed viisid trendi tuvastamiseks

Ajahorisondid makroökonoomikas

Pikk periood- Hinnad on paindlikud ja reageerivad nõudluse ja pakkumise muutustele,

tasakaalustamaks turgu

Lühiperiood- paljud hinnad (eriti tööjõu hind ehk reaalpalk) on jäigad, takistades turu

kohandumist

Jäikade hinande korral on majanduse kohandumismehhanism erinev!

III loeng Kogunõudlus I: IS-LM tuletamine

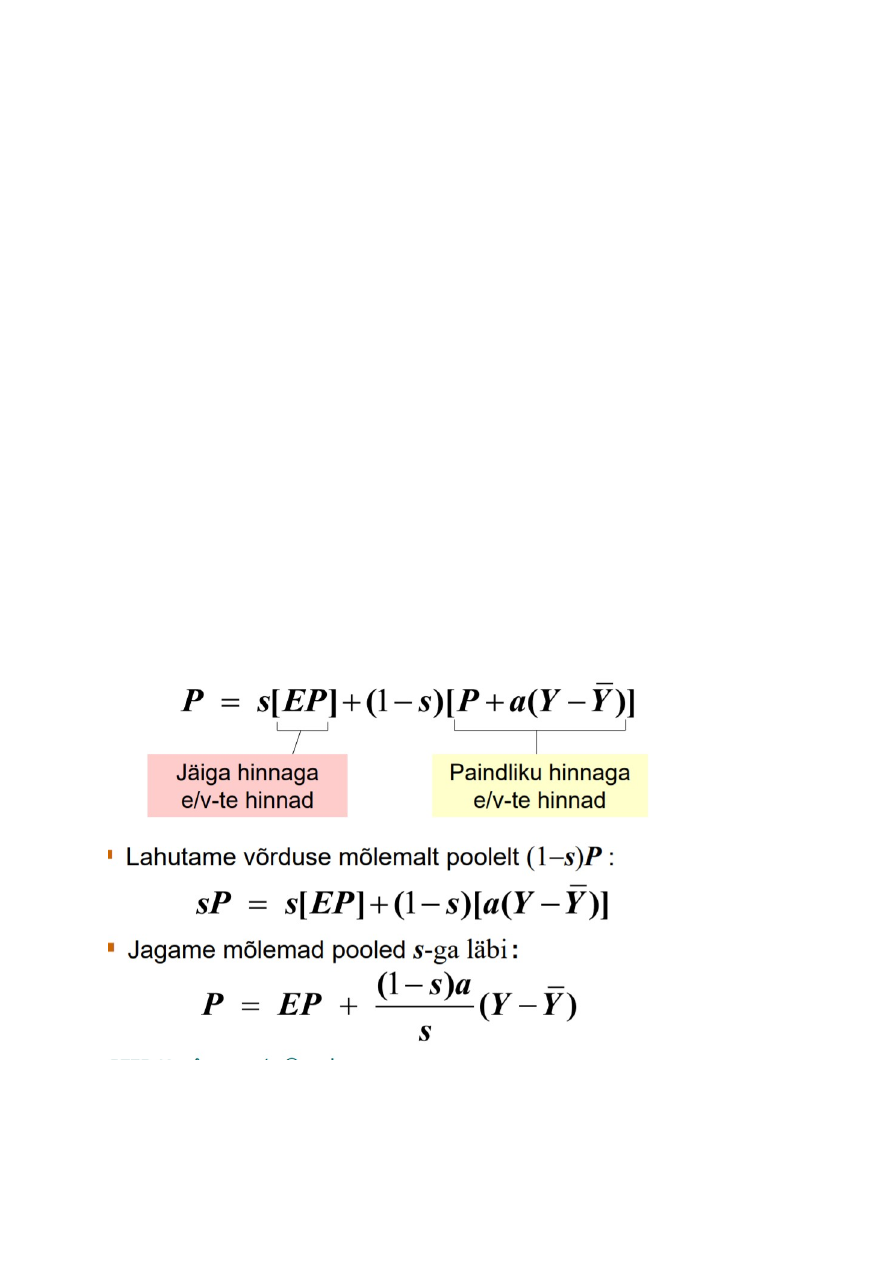

IS kõver ja selle seosed:

Keynesi ristiga-mudel, kus majanduse tasakaalu leidmiseks võrdsustati tegelikud ja

planeeritud kulutused. Suletud majanduse mudel, kus tulutase on määratud kulutustega.

Tähistused:

I=planeeritud investeeringud

PE=C+I+G= planeeritud kulutused

Y=reaalne SKP=tegelikud kulutused (eeldusel, et kõik mis on SKP all toodetake, ostetakse

ära selle riigi majanduskettide poolt samal perioodil)

Tasakaal tekib, kui planeeritud planeeritud ja tegelikud kulutused on vordsed. Mudel

voimaldab naidata, et juhul kui tegelikud ja planeeritud kulutused erinevad, kuidas

tasakaaluni jouda(millised muutuseid ellu viia)

Tasakaalutingumus Y=PE ehk tegelikud kulutused = planeeritud kulutused

Tegelike ja planeeritud kulutuste erinevus-planeerimatud investeeringud kaubavarudesse

Kynesi risti elemendid:

Tarbimisfunktsioon C=C(Y/T)

Valitsussektor> G=G(katusega g), T= T *katusega)

M]lamte puhul eeldatakse et nad on eksogeensed ehk nende v’’rtus on konstantne

Planeeritud investeeringud on eksogeensed> I=I katusega

Planeeritud kulutused> PE=c(Y/ Tkatusega( +I (katusega)+ G(katusega)

Tasakaalutingimus Y+PE

Tegelikud kulutused=planeeritud kulutused

Laenuressursi (loanable funds) mudeliga-mudel, kus investeeringute ja säästude tasakaal

on aluseks majanduse laiemale tasakaalule

IS-LM mudel näitab, kuidas kujunevad tulutaseme ja intressimäära väärtused lühiperioodil,

mil P väärtus on fikseeritud

Maksuvõimendi:

On negatiivne- maksude tõustes C ja Y vähenevad

On ühest suurem- maksude muutus avaldab tuludele võimendatud mõju

On väiksem kui valitsuse kulutuste võimendi-tarbijad säästavad (1-MPC) osa

maksulanguses, seega esialgu saavutatav erakulutuste kasv on väiksem kui valitsuse

kulutuste kasvu korral

IS kõver:

Definitsioon: intressimäära (r) ja tulutaseme (Y) kombinatsioone ühendav joon, mille korral

hüviste turg on tasakaalus,

st tegelikud kulutused (kogutoodang) =planeeritud kulutused (PE)

IS kõvera võrrand: Y=C(Y-T katusega) + I(r) + G(katusega)

IS kõver tuletatakse keynesi risti alusel

VAATA 8 SEPTEMBER LOENG KUS RÄÄGIB GRAAFIKUTEST

Likviidsuseelistuste teooria

Keinsistlik lähenemine, mille kohaselt kujuneb tasakaaluintress rahanõudluse ja

rahapakkumise koosmõjul

LM kõver ja selle seosed:

Likviidsuseelistuste mudeliga (rahanõudlus L)

LM kõver näitab graafiliselt rahaturu tasakaalu erinevatel sissetulekute tasemetel

LM kõver valem: M katusega/P katusega=L(2,Y)

IV loeng: IS-LM mudeli rakendamine

RAhapoliitika ja fiskaalpoliitika interaktsioon:

Mudel: rahapoliitika ja EA-poliitika muutujad (M, G ja T) on eksogeensed

Tegelikkus: rahapoliitika kujundajad võivad muuta rahapakkumist ; reaktsioonina muutustele

fiskaalpoliitikas (ja vastupidi)

Selline koostoime võib muuta esialgse poliitilise muudatuse mõju

Šokid IS-LM mudelis

IS šokk: eksogeenne hüviste nõudluse muutus

Nt börsi buum või kokku kukkumine- muutus majapidamise rikkuses ---> delta C

Nt muutus ettevõtete või majapidamiste tulevikuootustes ---> delta I ja/või delta C

LM šokk: rahanõudluse eksogeenne muutus

Nt krediitkaardipettuste laine suurendab nõudlust (sula-)raha järele

Rohkem sulrahaautomaate või interneti/mobillimaksete levik vähendavad (sula-)raha

nõudlust

IS-LM kogunõudlus

Siiani oleme kasutanud I LM mudelit selleks, et analüüsida lühiperioodi (hinnad on

fikseeritud)

P muutus nihutab LM-i ja seega mõjutab ka Y väärtust

Kogunõudluse kõver kajastab neid muutusi hinnas ja kogutoodangus

V loeng IS-LM mudel avatud majanduses: Mundell-Flemingi mudel

Ujuv ja fikseeritud vahetuskurss

● Ujuva vahetuskursi korral määrab vahetuskursi valuuta nõudluse ja pakkumise

vahekord, kurss sõltub üldistest majandustingimustest

● Fikseeritud vahetuskursi puhul kaupleb keskpank valuutadega kindlaks määratud

hinna alusel

Kui kodumaised intressid muutuvad erinevaks rahvusvahelisest intressist, hakkab kapital

vastavalt kas riigist välja või riiki sisse voolama. KEskpanga käitumine sõltub vahetuskursi

režiimist

Eelarvepoliitika õppetunnid

Ujuva kursiga väikese avatud majanduse tingimustes ei anna eelarvepoliitika efekti

“Väljatõrjumise efekt”:

-suletud majanduses:valitsuse kulutuste kasv ehk ekspansiivne poliitika ehk eelarvepoliitika

tõrjub välja erainvesteeringud, sest intressid tõusevad

-Väike avatud majandus:-eelarvepoliitika tõrjub välja puhasekspordi, sest vahetuskurss

kallineb

Rahapoliitika õppetunnid

Rahapoliitika mõjutab kogutoodangut Y kogunõudluse komponentide kaudu:

Suletud majanduses:

Avatud väikeses majanduses:

Rahapakkumise kasv ei suurenda maailma kogunõudlus, lihtsalt nõudlus nihkub

välismaistelt kaupadelt rohkem kodumaistele. SEega kodumaise SKP kasv (ja ka hõive

kasv) saavutatakse impordi vähenemise ja ekspordi suurenemise arvelt

Kaubanduspoliitika õppetunnid:

Impordi piirangud ei vähenda kaubavahetuse defitsiiti

Kokkuvõttes NX (puhaseksport ehk ekspordi impordi saldo ei muutu, kuid kaubavahetuse

maht väheneb:

Tollid vähendavad importi

Vahetuskursi kallinemine vähendab eksporti

EHK MAJANDUSE KOGUMAHT ON LÄINUD ALLA

Impordi piirangud säästavad töökohti nendes valdkondades, mis konkureerivad impordiga,

ekspordile orienteeritud sektorites töökohti vähendatakse, seega kokkuvõttes hõive ei muutu

Pigem võivad sektoriaalsed muutused tuua kaasa struktuurse töötuse kasvu

Fikseeritud vahetuskurss

Fikseeritud kursi tingimustes peab keskpank sekkuma tugiostudega, kui kodumaine kurss

satub surve alla- kui on surve kursi tõusule ehk nõudlus koduvaluuta järgi on suurem kui

pakkumine siis keskpank saab reageerida pakkumise suurendamisel

Mundell-Flemingu mudelis: keskpank nihutab LM kõverat selleks, et hoida e fikseeritud

tasemel

KESKPANK SAAB KONTROLLIDA AINULT NOMINAALKURSSI

Keskpank tegeleb nominaalse vahetuskursi fikseerimisega. Pika perioodi jooksul, kui hinnad

on paindlikud, võib reaalne vahetuskurss muutuda, isegi kui on tegemist fikseeritud kursi-

režiimiga

Eelarvepoliitika fikseeritud kursi tingimustes

Ujuva kursi tingimustes eelarvepoliitika suurendab e

Et hoida ära devalveerimine, peab keskpank hakkama müüma kodumaist raha, see

omakorda suurendab M ja nihutab LM paremale

Ujuva ja fikseeritud kursi võrdlus

Ujuva kursi puhul eelarvepoliitika efekti ei omanud. Fikseeritud kursi tingimustes on

eelarvepoliitika väga efektiivne

Fikseeritud vahetuskursi tingimustest ei oma rahapoliitika mingit efekti majanduse

kogutoodangule

Ujuva kursi tingimustes kaubanduspiirangud mõju ei omanud. Fikseeritud vahetuskursi

tingimustest toovad kaubanduspiirangud kaasa Y ja NX kasvu. Samas see toimub mõne

teise riigi arvelt, sest kodumaine nõudlus nihkub imporditud kaupadelt kodumaistele

kaupadele

Ujuva vs fikseeritud vahetuskursi eelised

Argumendid ujuva kursi kasuks:

Annab võimaluse rakendada efektiivselt rahapoliitikas (Et saavutada stabiilset

majanduskasvi või ohjata inflatsiooni)

Näitab raha tegelikku turuväärtust

Argumendid fikseeritud kursi kasuks:

Aitab vältida ootamatuid kõikumisi, annab stabiilsuse

Loob usaldusväärsuse väikeinverstorite silmis

Takistab vastututtundetud rahapoliitikas(katteta raha juurdetrükkimist) ja hüperinflatsiooni

teket

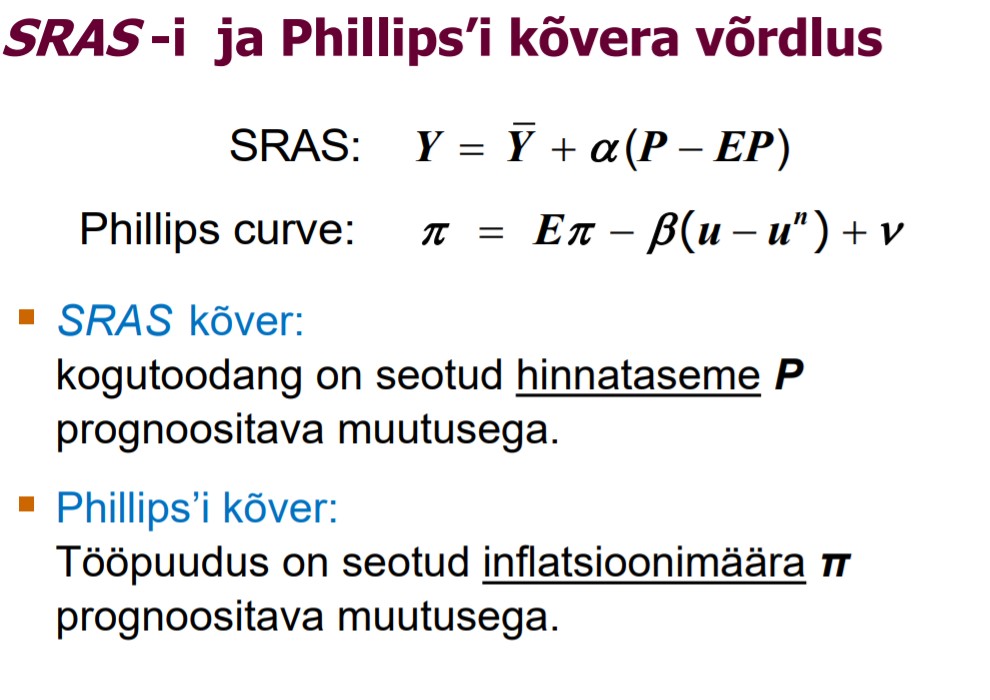

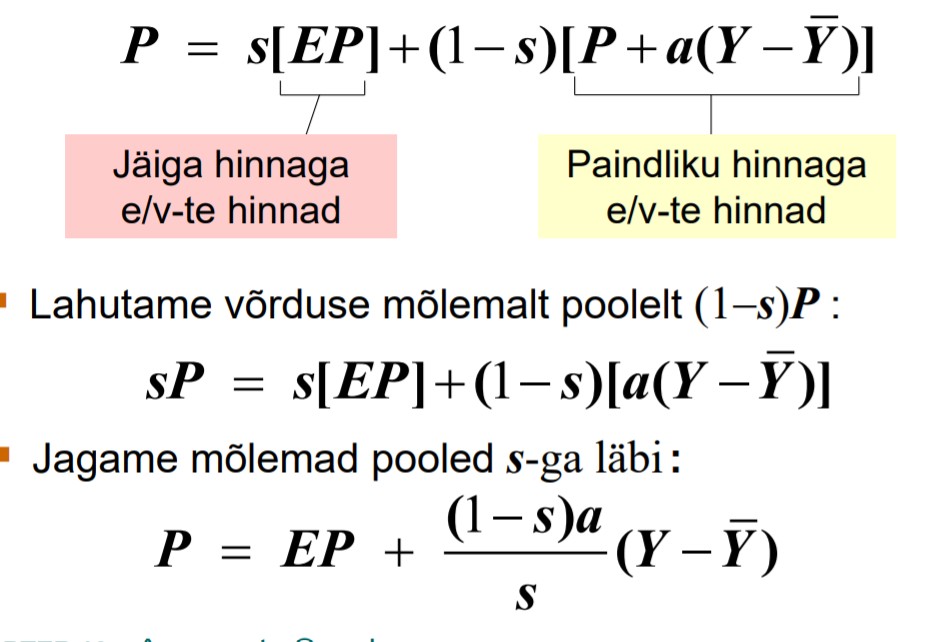

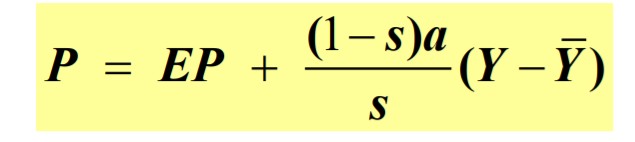

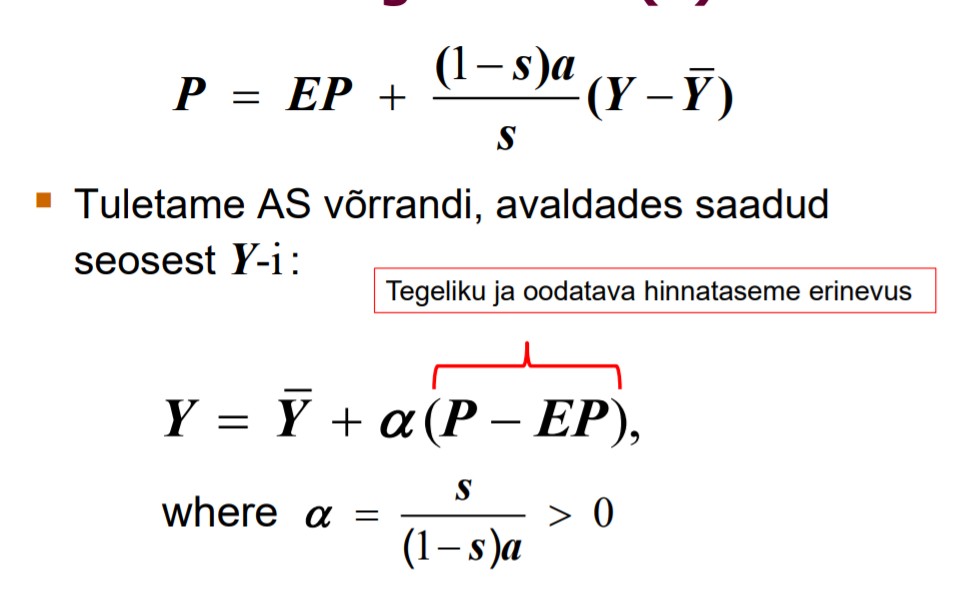

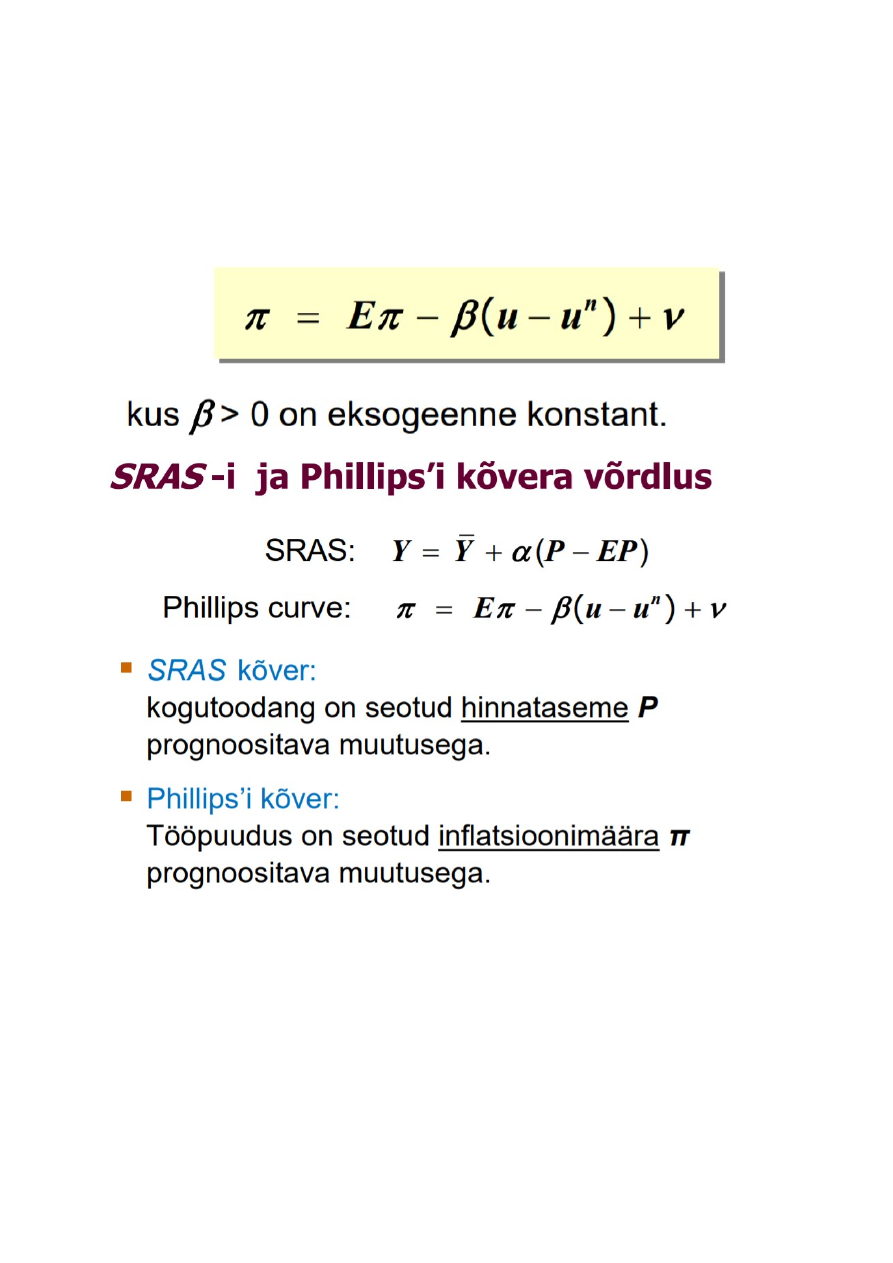

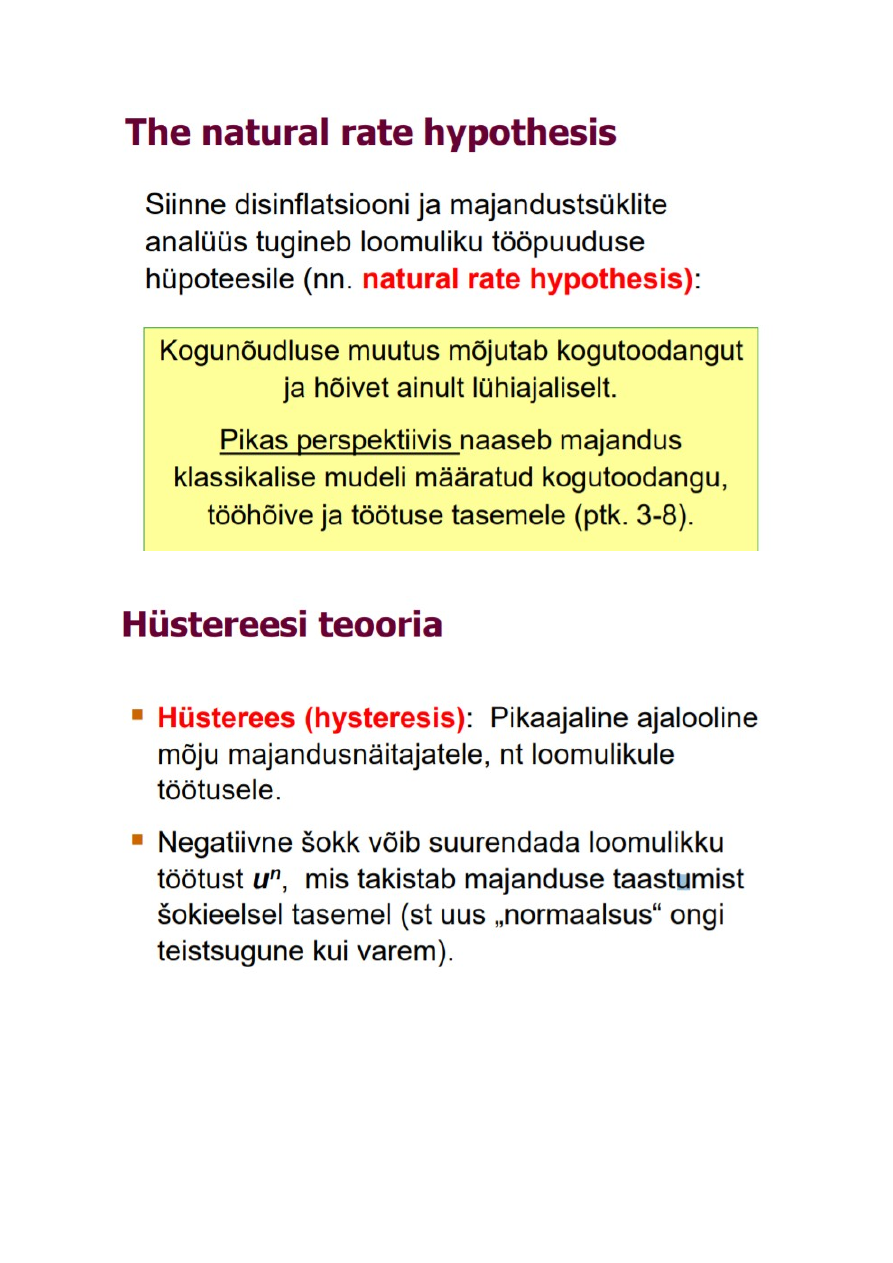

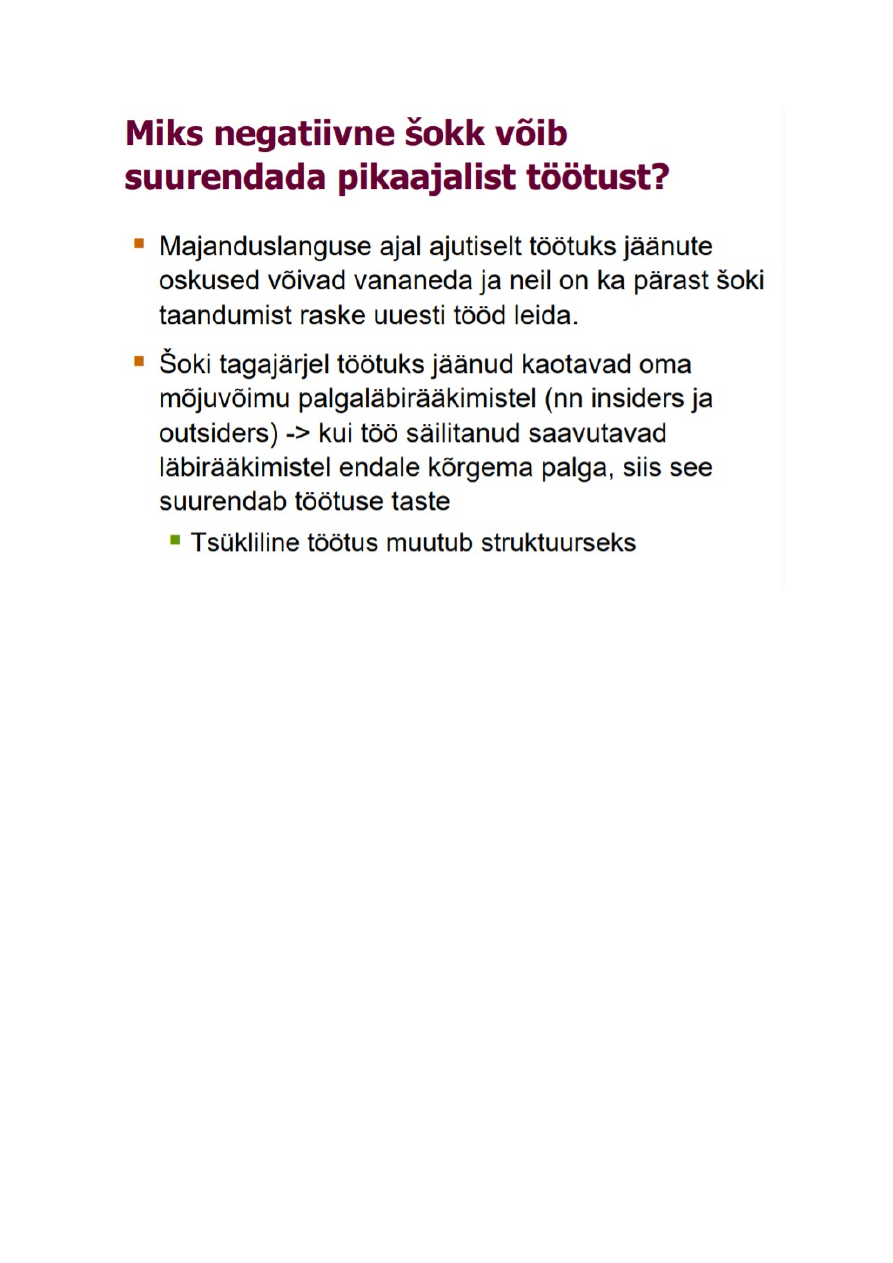

Kogupakkumine ning lühiajaline kompromiss inflatsiooni ja töötuse vahel

Seni eeldasime, et hinnatase P on lühiajaliselt fikseeritud, sellisel juhul on SRAS kõver

horisontaalne

Edasi vaatame kahte kogupakkumise mudelit lühiperioodil:

Jäikade hindade mudel

Mittetäieliku info mudel

Mõlema mudeli korral kehtib

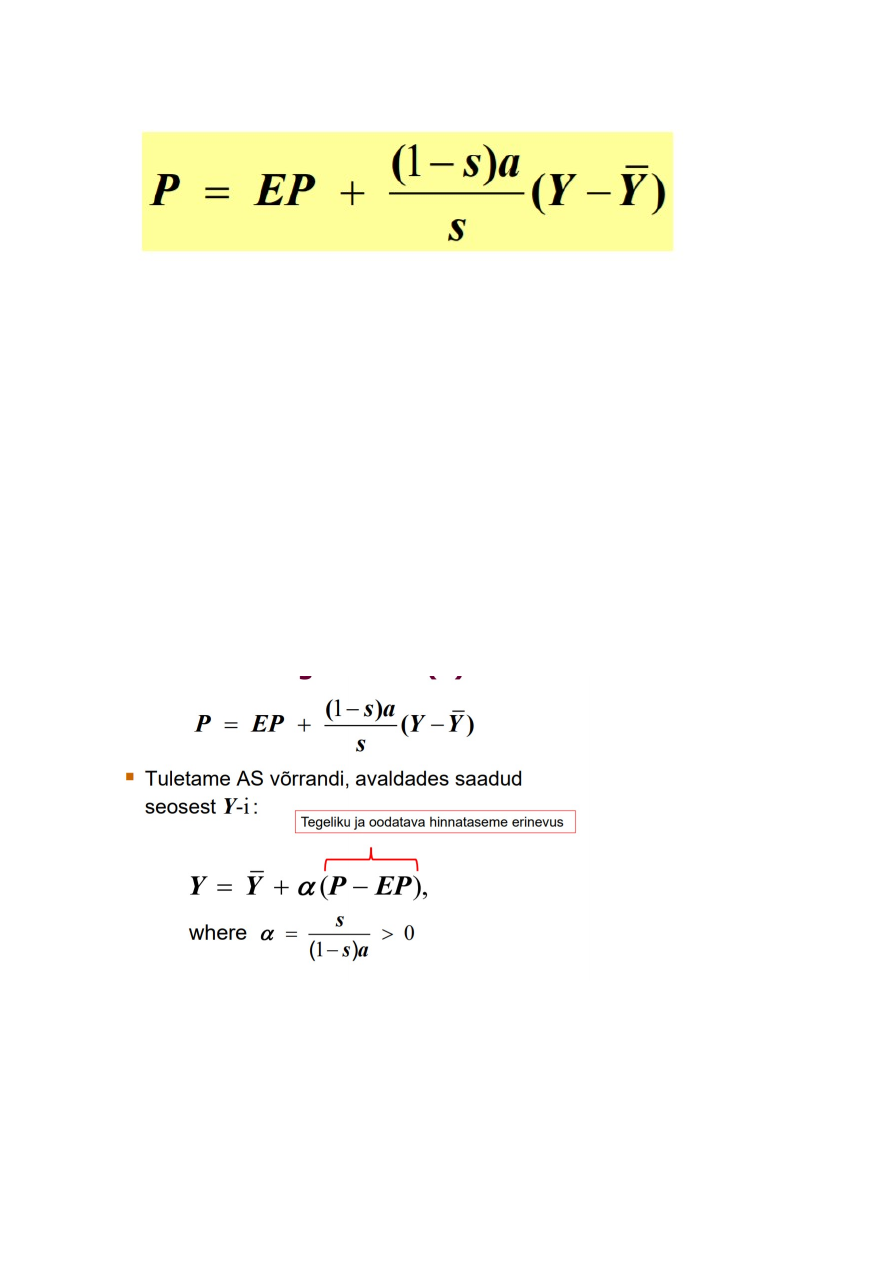

Y=Y katusega+alfa(P-EP)

Y katusega- tasakaalu seisundi skp steady state seisundi skp, mis saavutatakse kui kõik

etteantud ressursid on ära kasutatud etteantud tehnoloogia korral

Edasi peale Y katusega on valemis hinnast sõltuv teine tegur

Väike a on konstantne parameeter (näitab kui tundlik kogutoodang võrrandi vasakul poolel

tegeliku ja prognoositava hinnataesme erinevuse suhtes) (mida suurem a väärtus, seda

rohkem rohkem tegelik kogutoodang reageerib sellele hinnataseme lõhele ja mida väiksem

see parameeter on mida lähemal nullile, seda väiksem selle vale hinnaprognoosi mõju

kogutoodangule) ja sulgudes on tegeliku hinnataseme P ja oodatava/prognoositava

hinnataseme EP erinevus

EP kokku on oodatav hinnatase, mida prognoositakse

Y ja P (muude tingimuste samaks jäädes) positiivselt seotud, seega on SRAS kõver

positiivse tõusuga

Graafikul visualiseerimisel kasutatakse graafiliselt tavalist kogunõudluse kogupakkumise

raamistikku graafiliselt, kus vertikaalteljel on tegelik hinnatase (P) ja horisontaalteljel tegelik

kogutoodang (Y)

Need 2 näitajat on samasuunalised

Võrrand näitab et kui P väärtus kasvab, siis tehniliselt ja muud tegurid ei muutu

hinnaprognoos on endine, parameeter a on paigas siis ka järelikult Y väärtus vasakul poolel

peaks kasvama ehk need 2 näitajat on samasuunaliselt seotud ehk meil on positiivse

tõusuga kogupakkumise kõver

Jäikade hindadega mudel

Hindade jäikuse põhjused:

Ettevõtete ja klientide vahelised pikaajalised lepingud

Menüükulud

Ettevõtted ei soovi kliente sagedaste hinnamuutustega häirida

Eeldused: Ettevõtetel on hindade määramisel teatav vabadus (monopolistlik konkurents

vms)

Kui varasemalt oleme rääkinud ettevõtetest rääkinud oleme eeldanud täiskonkurenti ehk

turul kujunevad tasakaaluhinnad ja ükski üksiktootja ei saa omatoodengu hinda vabalt

kujundada see on nö turutasakaalu poolt ette antud

Siin eeldame aga mitte täiskonkurentsi vaid mingit turgu, kus evl on mingil määral turuvõim

olemas ja nad saavad mingil määral hinda teatud piirides ise kujundada

Üksiku ettevõtte soovitatav hind on :

P=P+alfa (Y-Ykatusega) kui alfa on suurem kui 0

P-majanduse üldine hinnatase makrotasandil

Küsitav hind sõltub ka sellest milline on kogutoodangu lõhe

Kui Y on tegelik tootmismaht ja Y katusega on potentsiaalne tootmismaht siis nende

erinevust nim kogutoodangu lõheks

Oletame et meil on 2 tüüpi ev:

Paindlike hindadega (vt valem ülal)

Jäikade hindadega, mis määratakse enne, kui sama perioodi P ja Y on teada

p=EP+alfa(EY-EY katusega)

Jäikade hindadega mudel (3)

p=EP+alfa(EY-EY katusega)

Eeldame, et jäikade hindadega evd eeldavad, et majandus toodab potentsiaalsel tasemel y

võrdub y katusega

Seega kehtib p võrdub EP

Kogupakkumise ja kõver tuletamiseks leiame üldise hinnataseme avaldise

s võrdub jäikade hindadega ettevõtete osakaal

Sel juhul avaldub üldine hinnatase järgnevalt:

Jäikade hindadega mudel

Kõrge oodatav hinnatase EP---> kõrge tegelik P

Kui eeldatakse, et hinnad kujunevad kõrgeks, fikseeritud hindadega ettev]tted kehtestavadki

k]rged hinnad. Paindlike hindadega evd reageerivad sellele samuti kõrgete hindade

kehtestamisega

Kõrge Y///>kõrged P

Kõrge tulutaseme korral on ka hüviste nõudlus suur. Seega paindlike hindadega ettevõtted

kehtestavad kõrged hinnad

Mida väiksem on s, seda suurem on paindlike hindadega ettevõtete osakaal ja seda suurem

on delta Y(tegelik kogutoodang) mõju Ple(üldine hinnatase)

Jäikade hindadega mudel

Mittetäieliku infoga mudel

Eeldused:

Kõik palgad ja hinnad on täiesti paindlikud ning kõik turud on tasakaalus. Hinnad kujunevad

erinevate turgude tasakaalupunktis.

Iga tootja valmistab vaid ühte toodet, aga tarbib paljusid tooteid

Iga tootja teab oma toote nominaalset hinda, kuid ei tea üldist hinnataset

Mittetäieliku infoga mudel

Iga toote pakkumine sõltub selle suhtelisest hinnast (toote hind jagatud üldise

hinnatasemega)

Kuna tootja ei tea tootmisotsuse tegemise hetkel tegelikku hinnataset, sisi lähtub ta

oodatavast hinnatasemest EP

Oletame et P tõuseb, aga EP ei muutu- kuidas võib valesti tõlgendada tootja vaates:pakkuja

näeb et tema toote suhteline hind on kasvanud, tõlgendav seda nõudluse kasvuna ja

suurendab tootmist

Kui tegelikud hinnad ja hindade prognoos langevad kokku, see on siis esimese mudelis

jäikade hindadega mudelis jäikade hindade ettevõtete prognoos et sellisel juhul majandus

jõuabki ühisele tootmismahu tasemele mis võrdub potent tootmismahuga ja pole

toodangulõhet et y ja y katusega on võrdsed

Juhul kui tegelik hinnatase on kõrgem kui prognoositav, siis kogupakkumise joone

parempoolses osas kus majandus on ülekuumenenud, seal pakkumise joone igas punktis on

tegelik tootmismaht suurem kui potentsiaalne

Mudelite kokkuvõte

Kasulik meelde jätta:

kui alguses selle stabiilses tasakaaluseisundis hinnatasemel P1 olid sama perioodi

hinnataseme ootused ka võrdsed tegeliku hinnatasemega siis šokk viib tasakaalu paigast

ära niiet hinnatasemel P2 funktsiooni ootused jäävad endisele madalamale tasemele aga kui

kõik näevad et prognoosisid teisel perioodil hindu valesti prognoosisid madalalt, tegelik

hinnatase kujunes kõrgemaks, hakatakse hinnaootusi parandama prognoosi vea suunas ehk

kõrgemale ja selleks ajaks kui majandus jõuab lõpuks uude tasakaalupunkti tähisega

indeksiga 3 siis siin on tegelik hinnatase ja hinnataseme oodatav väärtused võrdsed ehk

vahepeal jääb tasakaal paigast ära

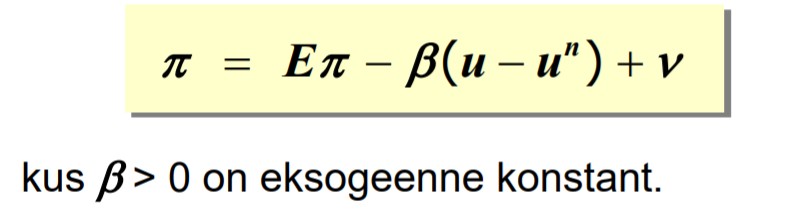

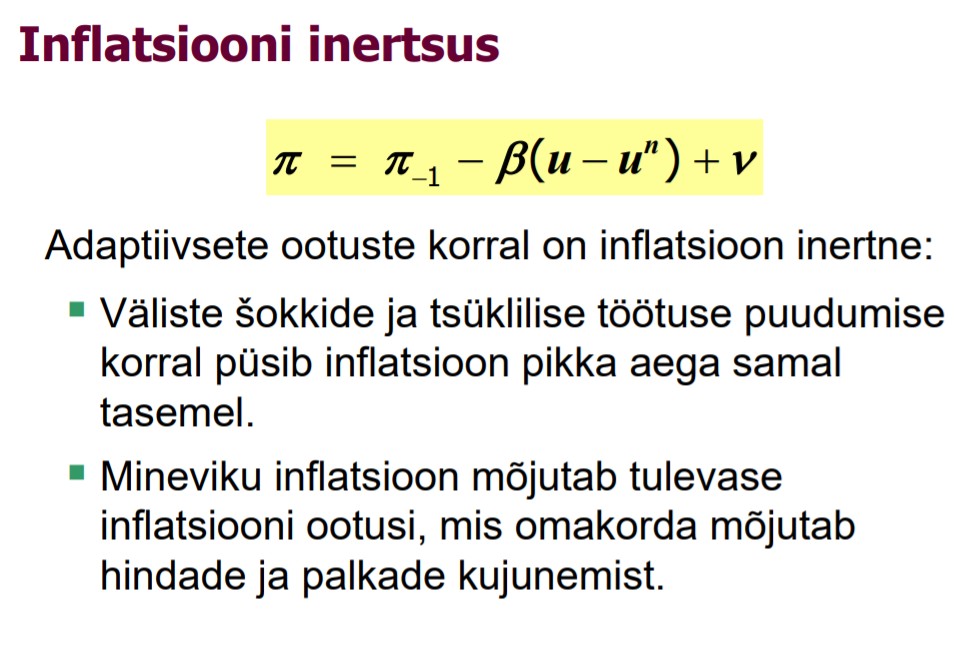

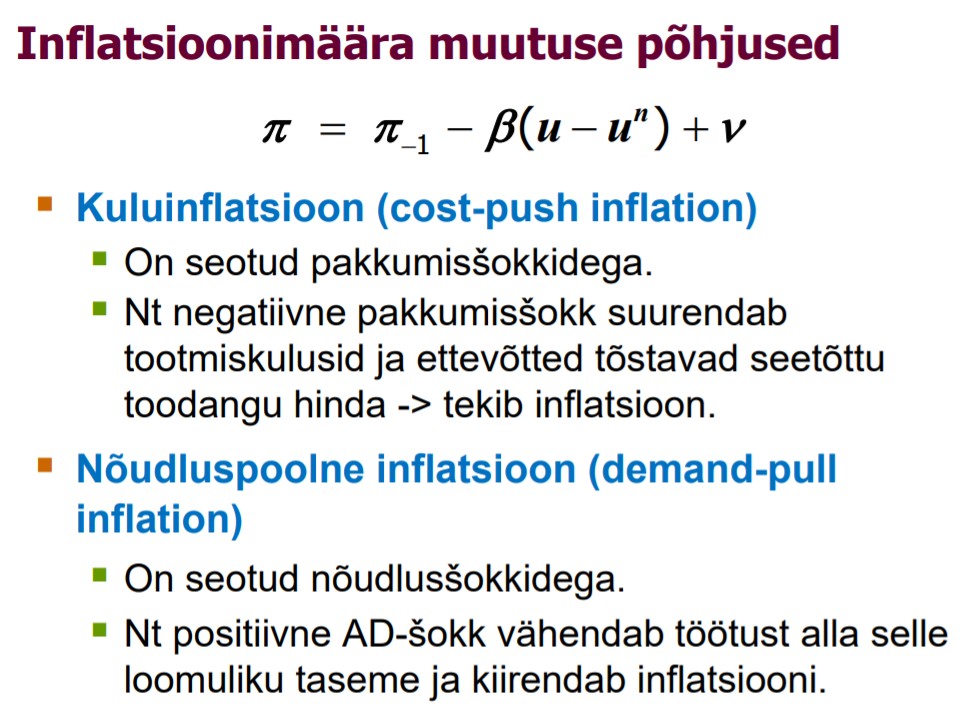

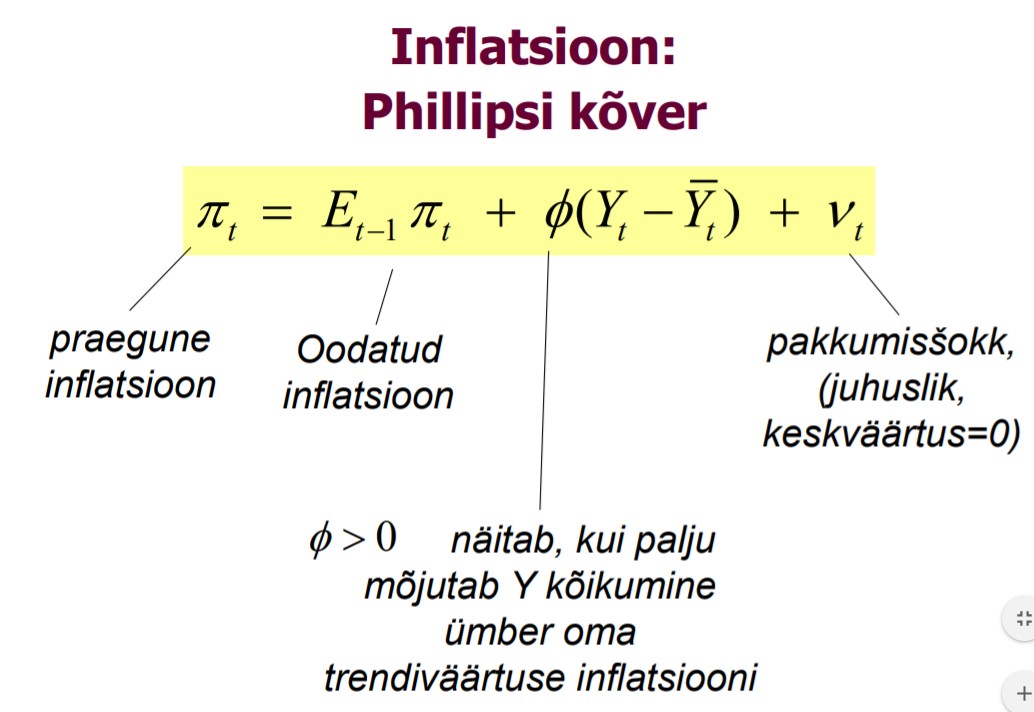

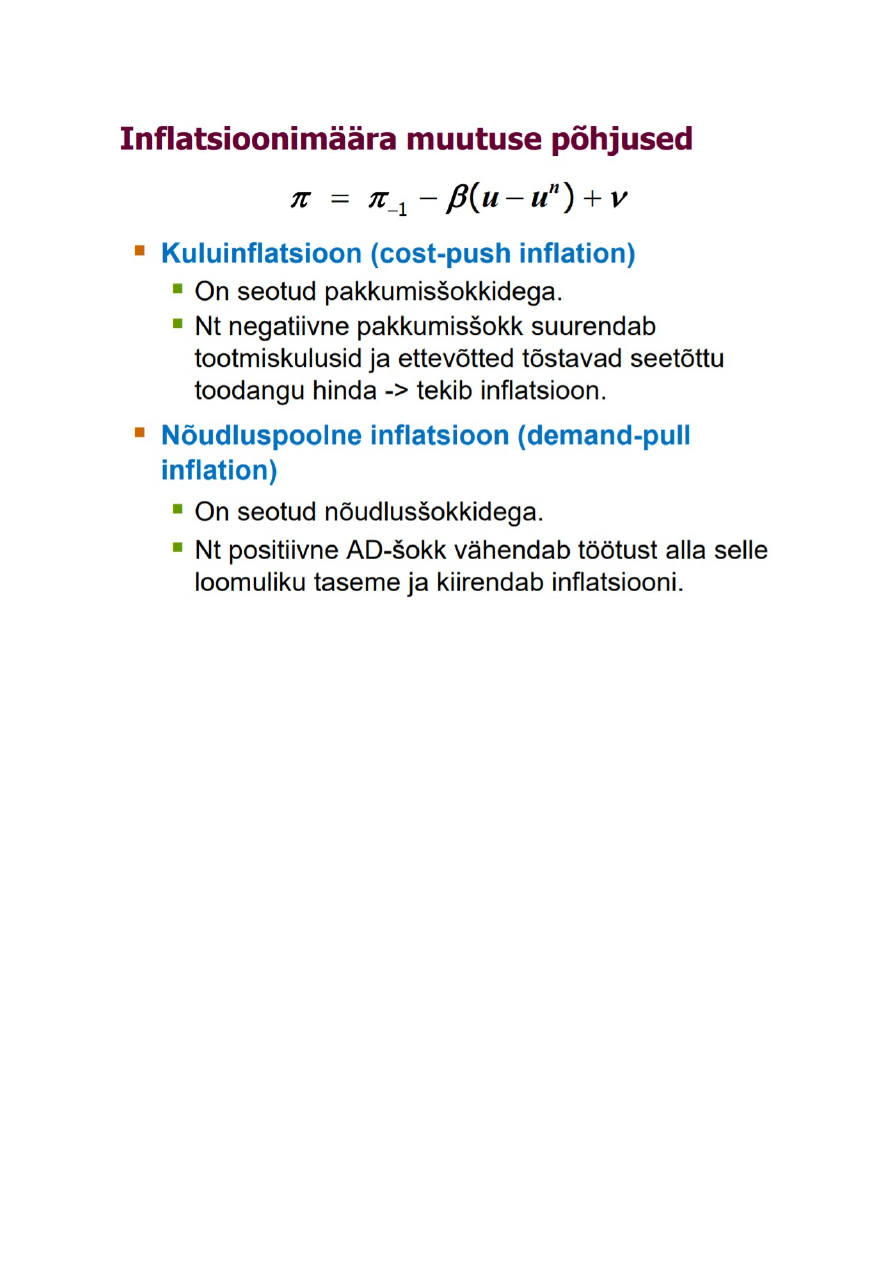

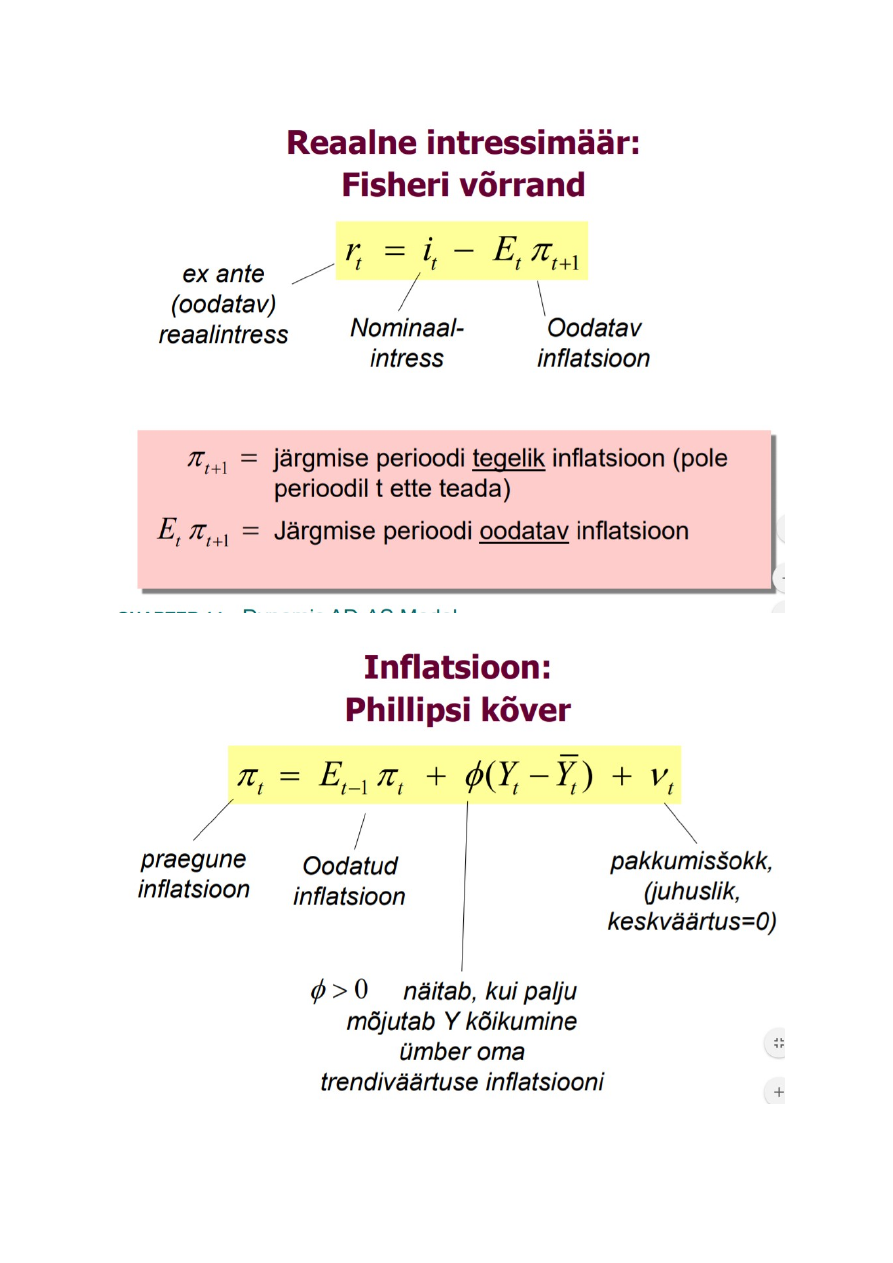

Inflatsioon, töötus ja Phillipsi kõver

Phillipsi kõver:

Phillipsi kõver näitab, et inflatsioon PI sõltub

-Oodatavast inflatsioonist Epi

-Tsüklilisest töötusest: tegeliku töötuse erinevus loomulikust töötusest (u-un) vaata ülee

Loomuliku töötuse määr on nt eestis 5%

-Pakkumisšokist, v (nüü) vt tähist

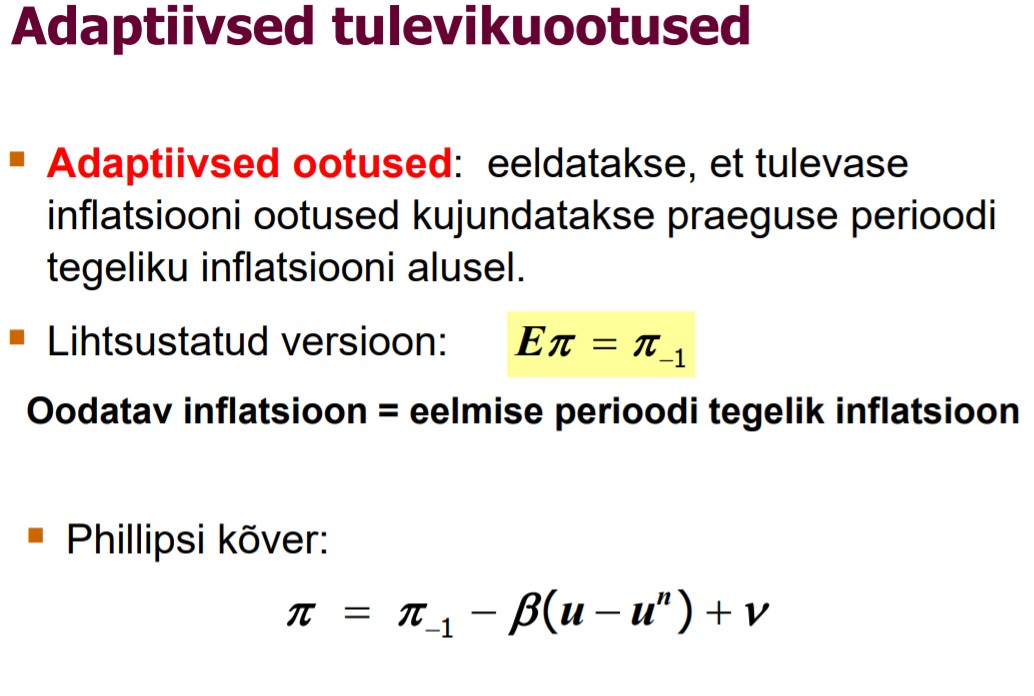

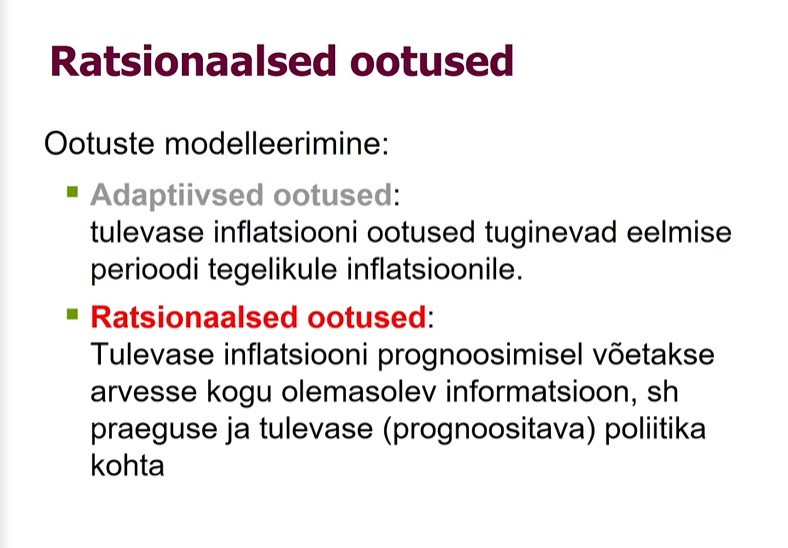

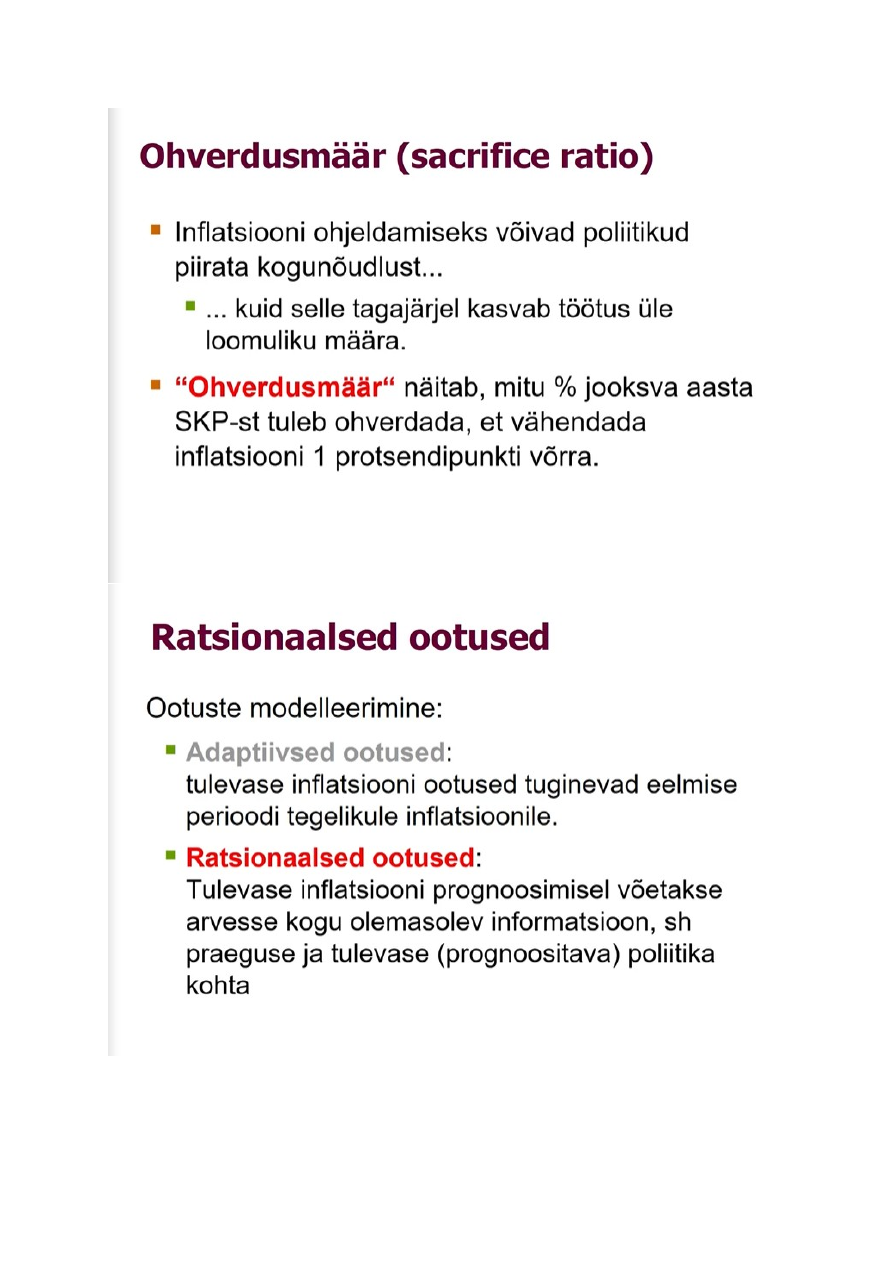

Inflatsioonimäära prognoosimine:

Milliseid prognoose mudelites kasutatakse?

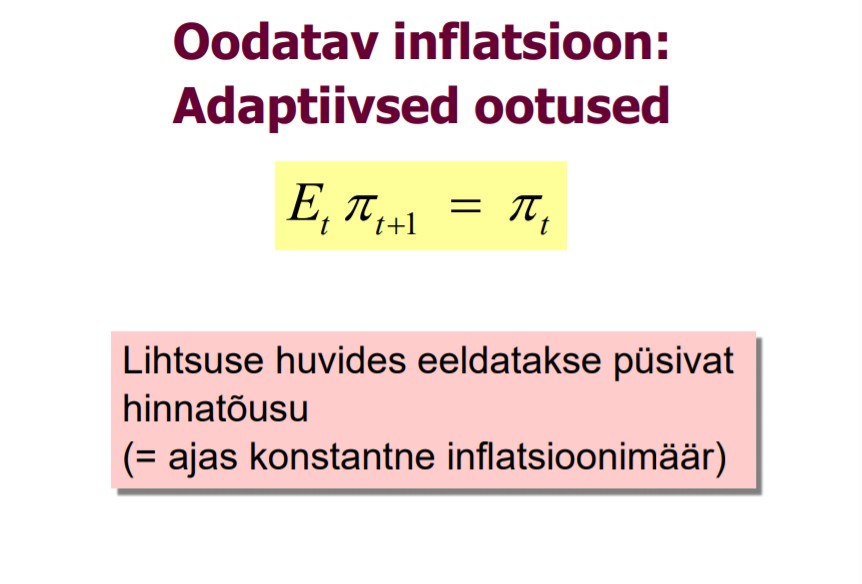

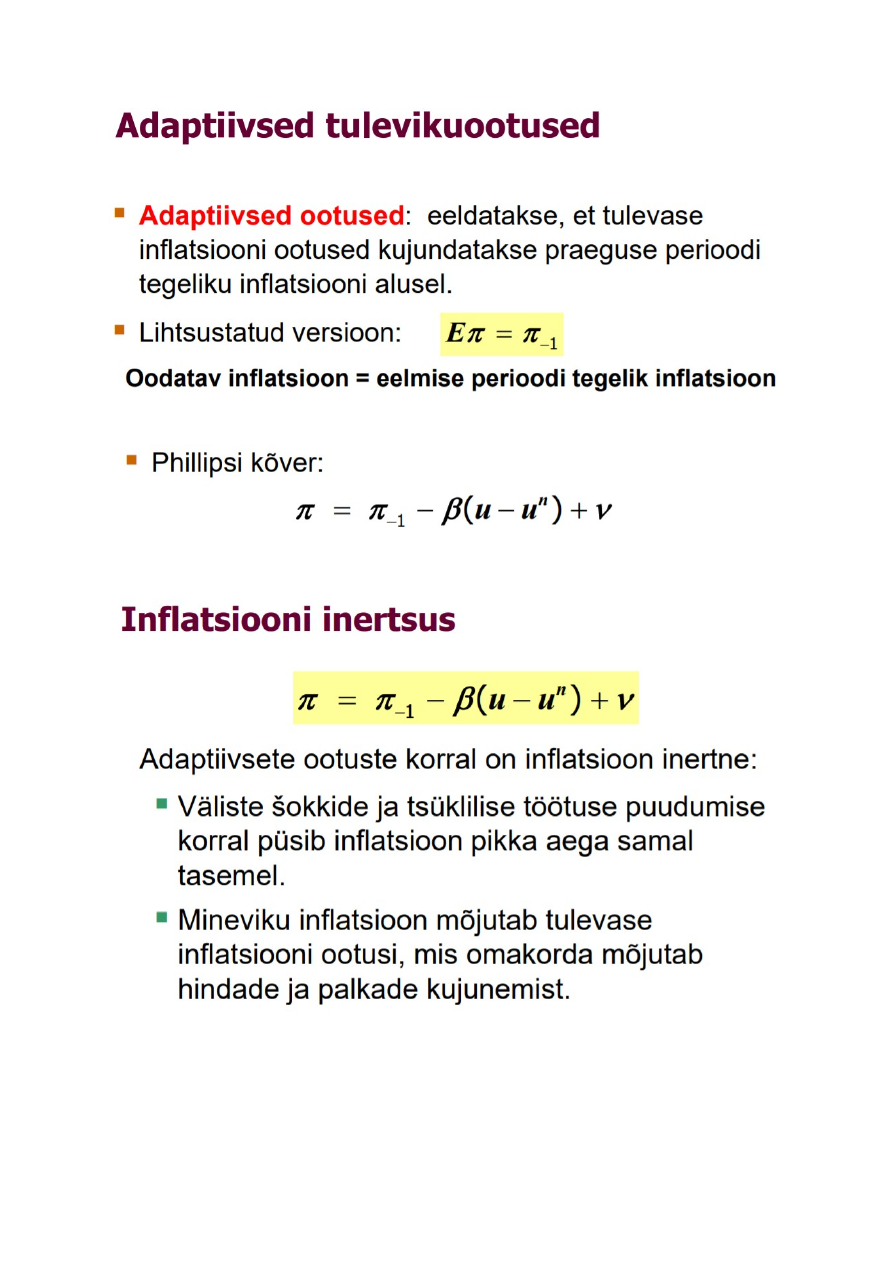

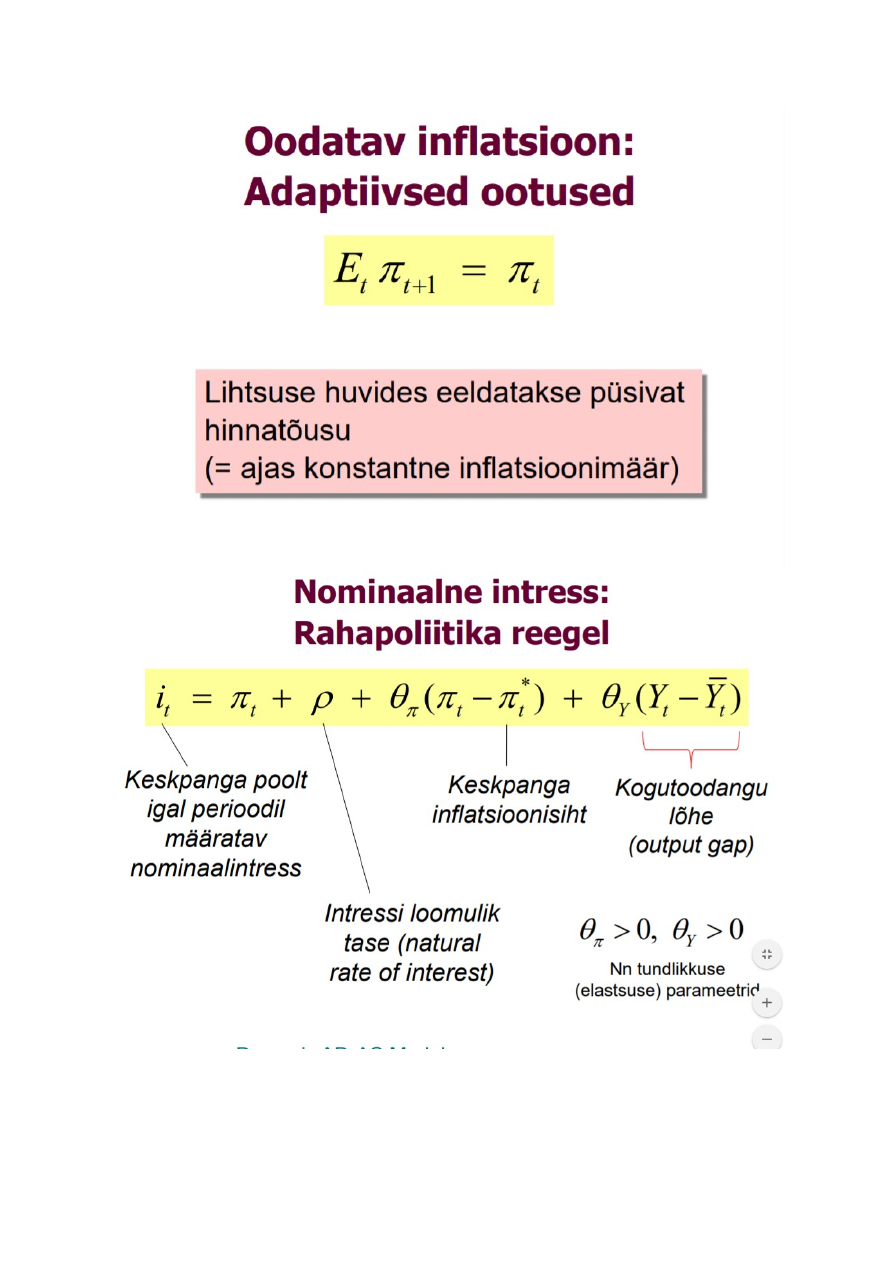

-Adaptiivsed ootused

-Ratsionaalsed ootused-tähistava täieliku info ootusi, ja ootused on täpsed ennustused, mis

pole väga realistlik aga mudeli lihtsustamiseks kasutame seda

-Kahe eelnenu kaalutud keskmine

-Nn keskpanga sihiinflatsioon (2-2,5%)

Positiivne kogunõudluse šokk nihutab nõudluskõvera paremale, toob kaasa kogutoodangu ja

hinna kasvu ja tänu sellele et on kogutoodangu kasv, et rohkem toota selle nõudluse

rahuldamiseks on vaja rohkem tööjõudu ja töötus väheneb. Kui väheneb alla loomulikku

taset, avaldab survet palkadele ja sealtkaudu üldisele hinnatasemele ja inflatsioonile

Neg pakkumisšoki näiteks võib olla ka palkade tõus aga siis eksogeenne palkade tõus. SEal

on positiivse nõudlusšoki tagajärjel, et juba enne on midagi toimunud

ENNE KT VAATA ÜLE KA VALUTU DISINFLATSIOON LOENGU LÕPUS KUI ON JÄÄNUD

ALA 5 MIN LÕPUNI!!!

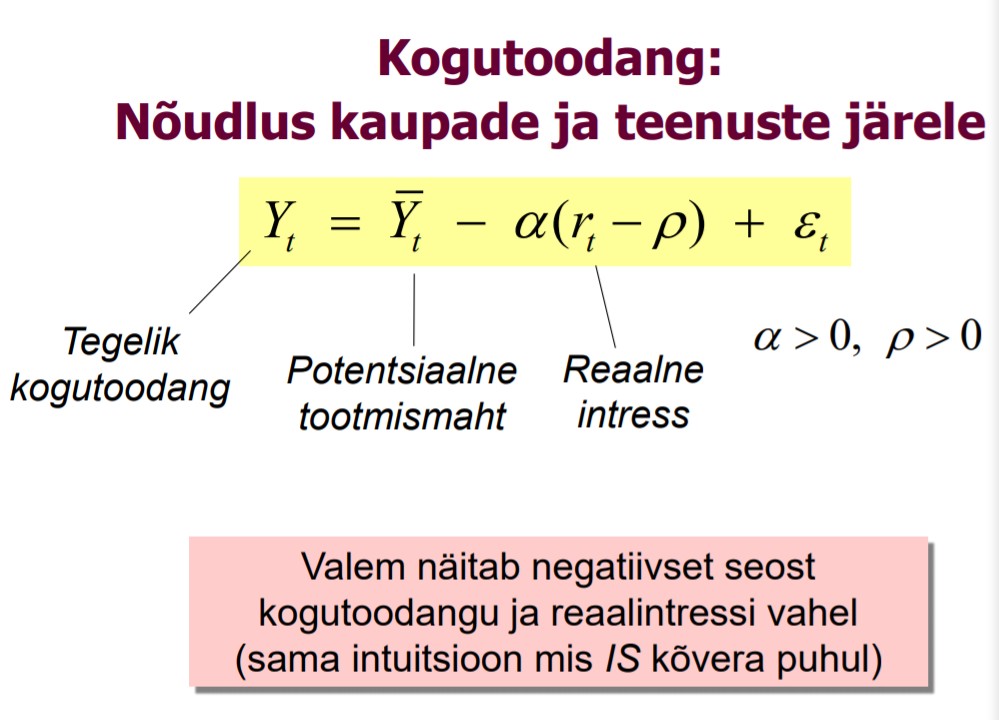

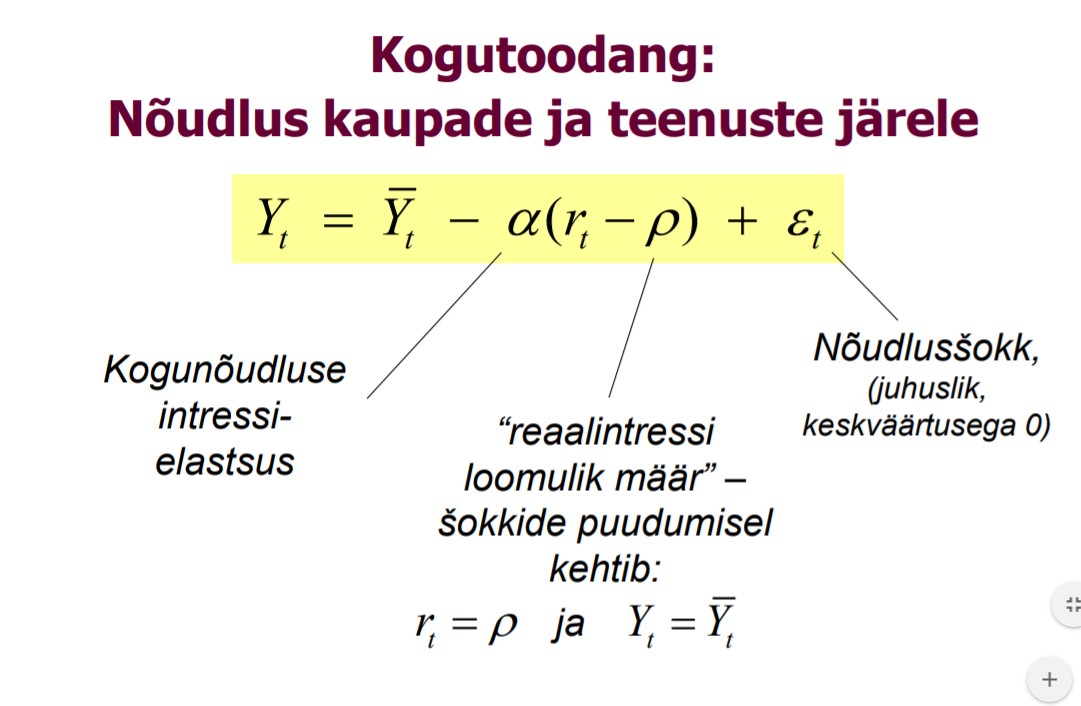

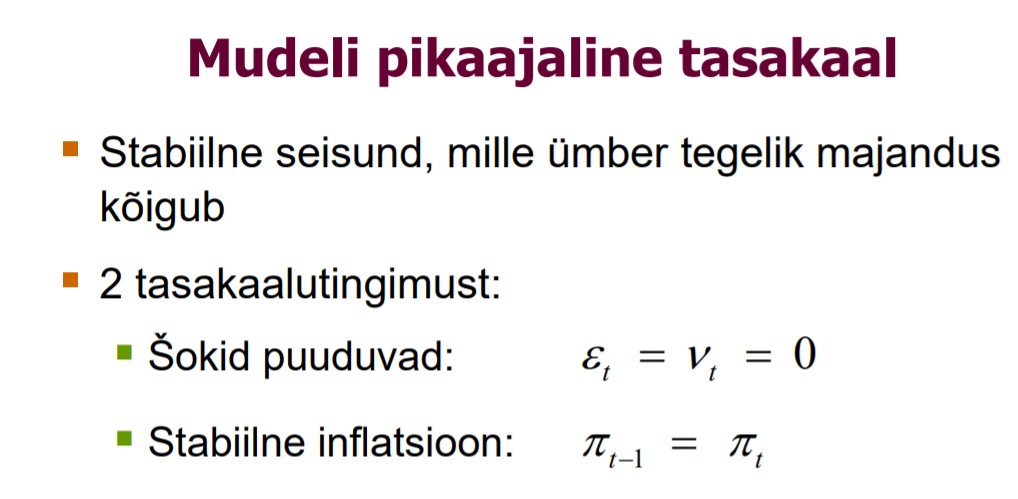

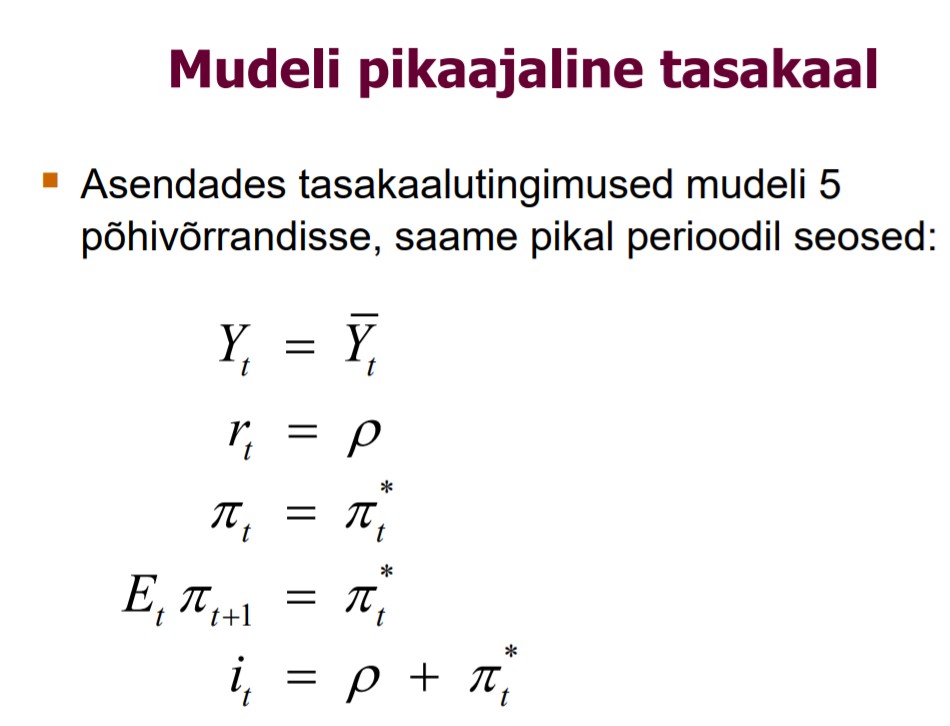

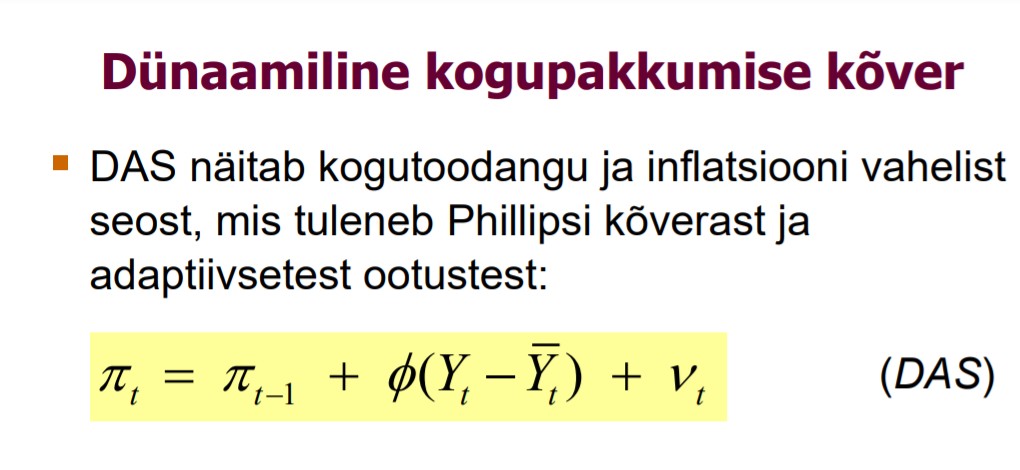

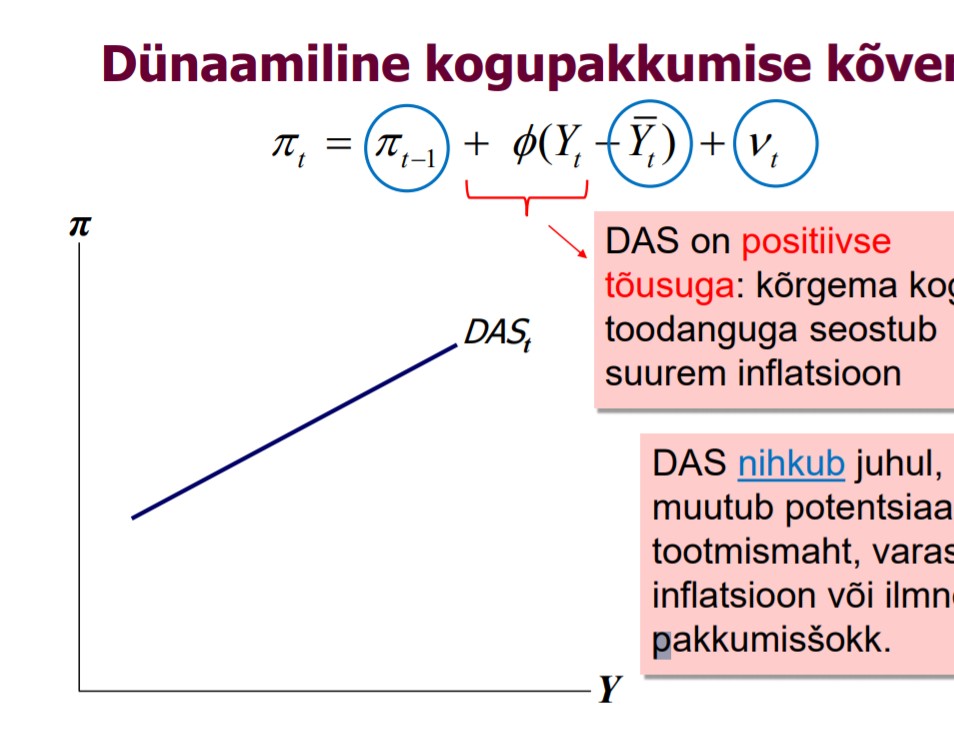

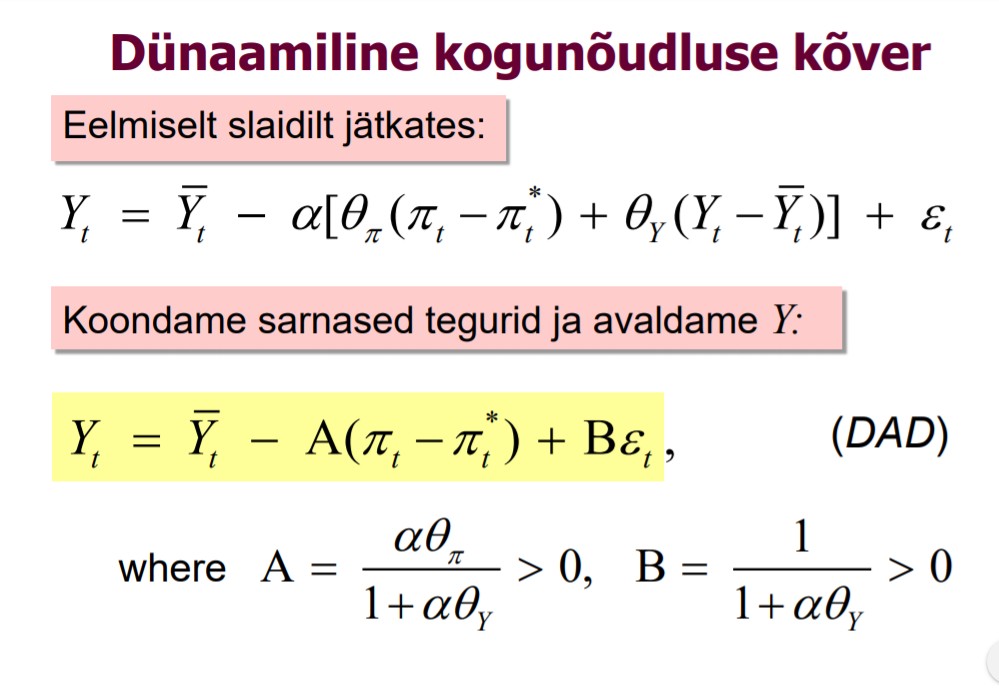

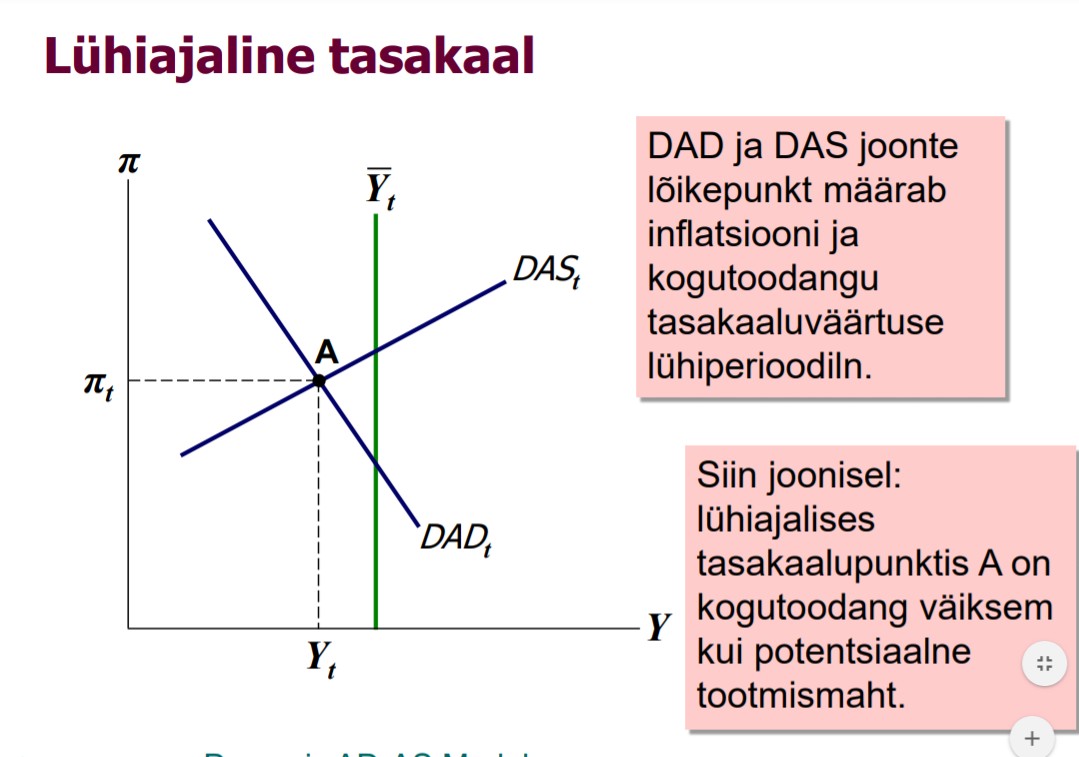

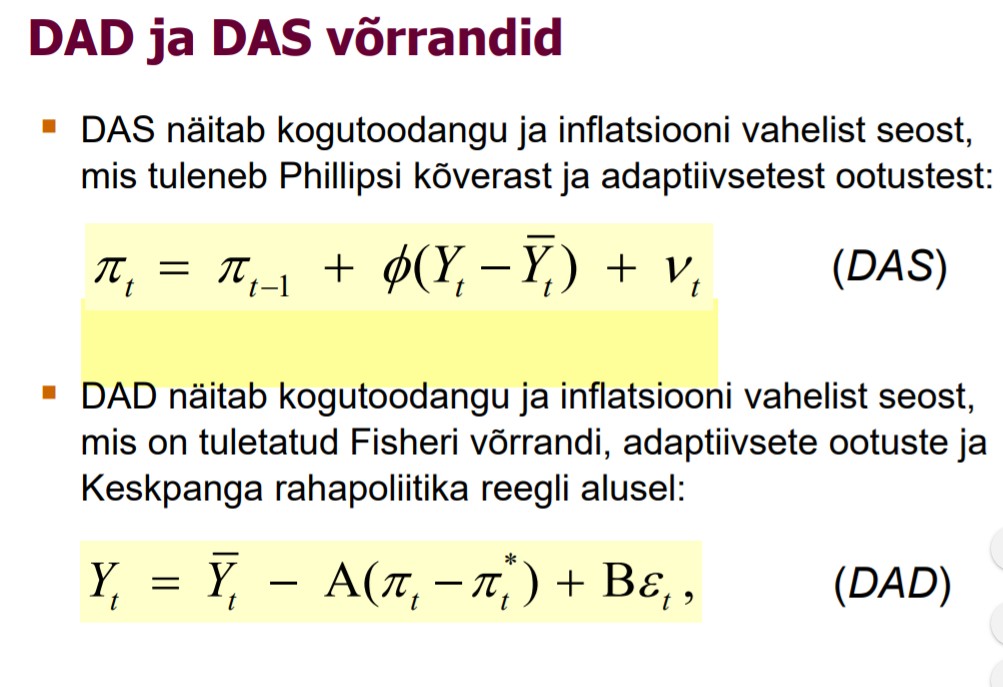

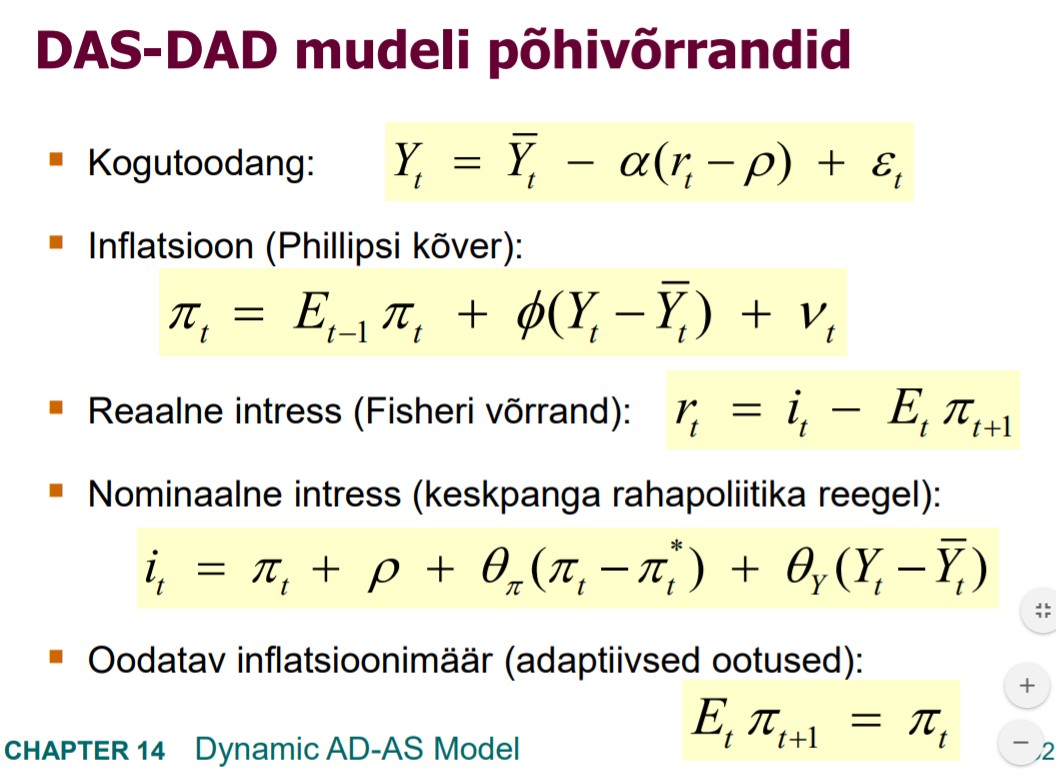

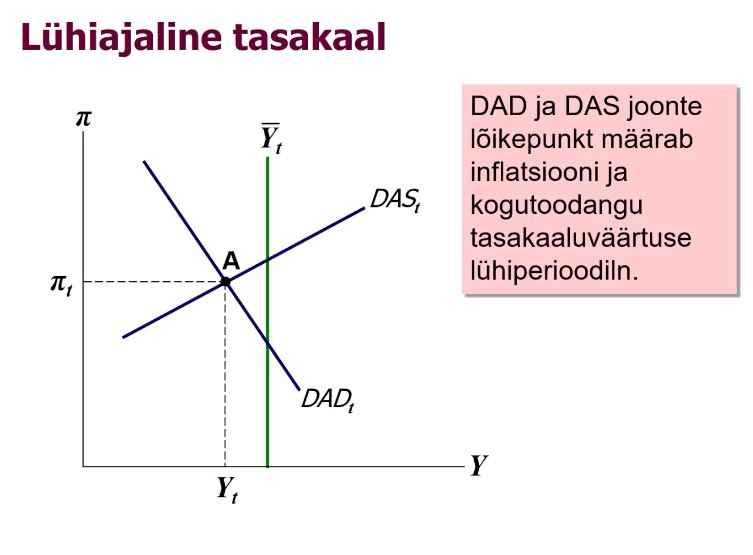

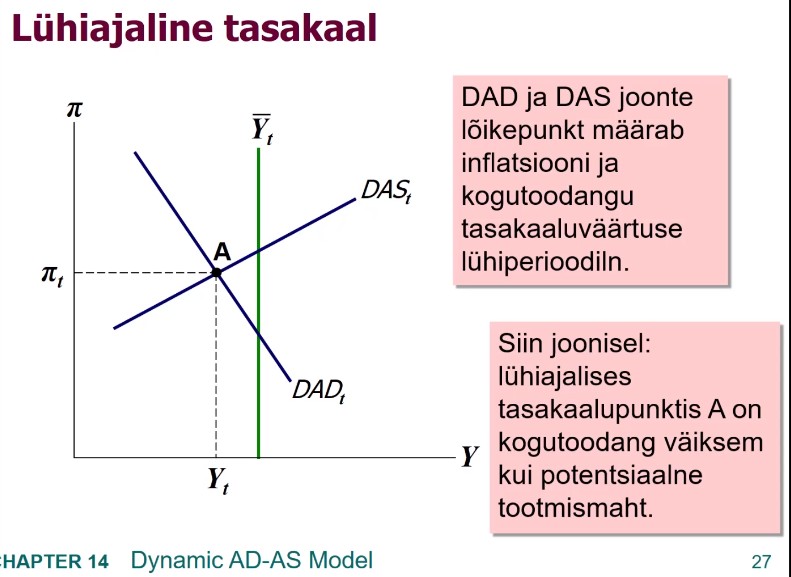

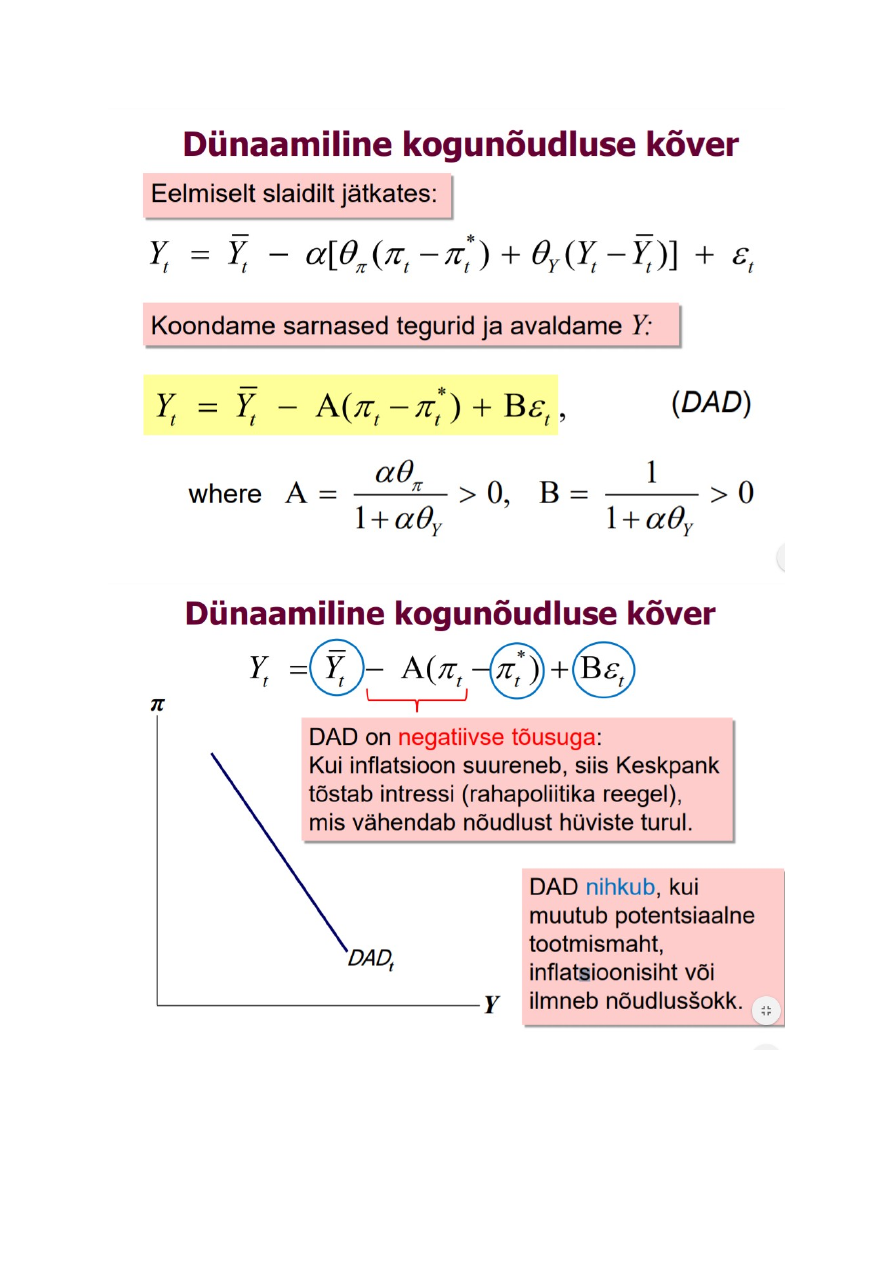

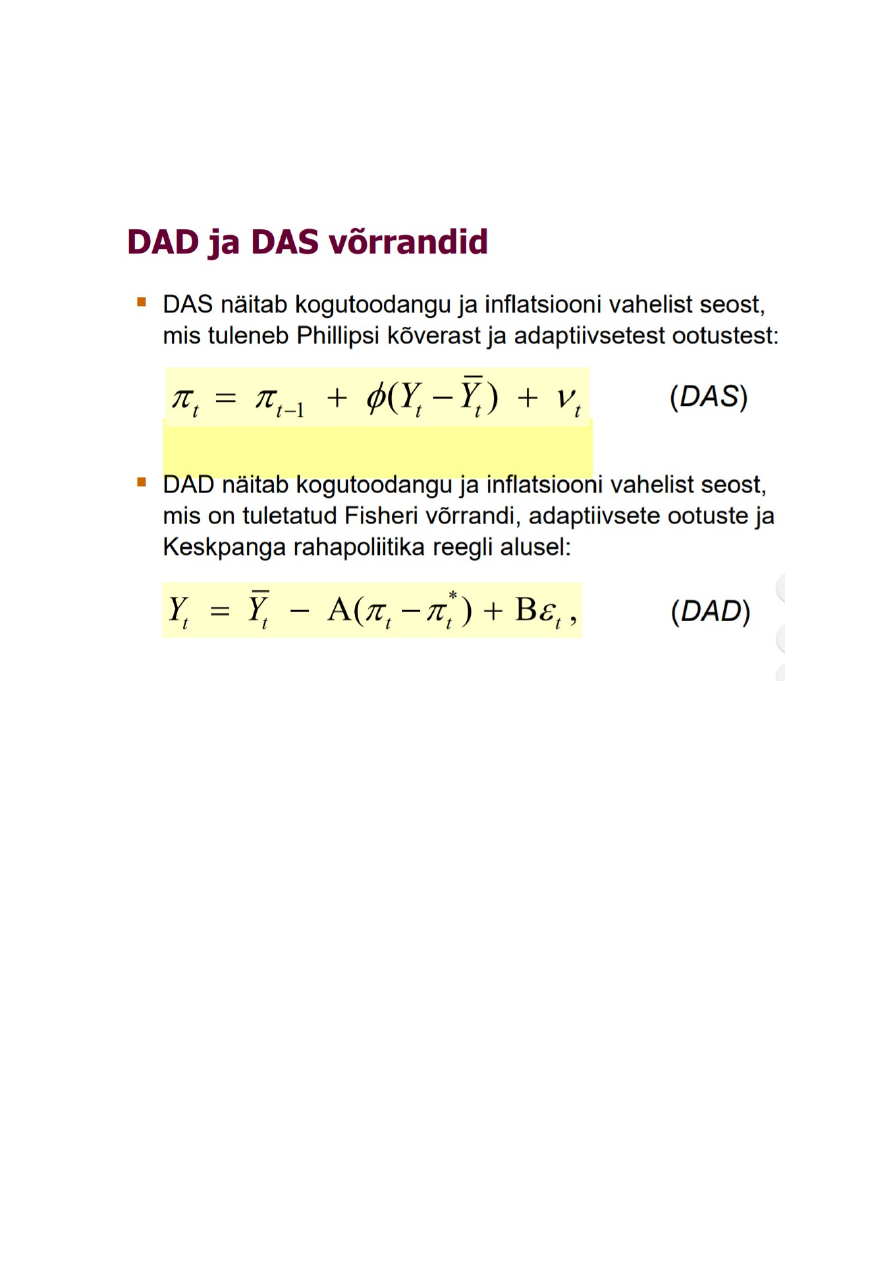

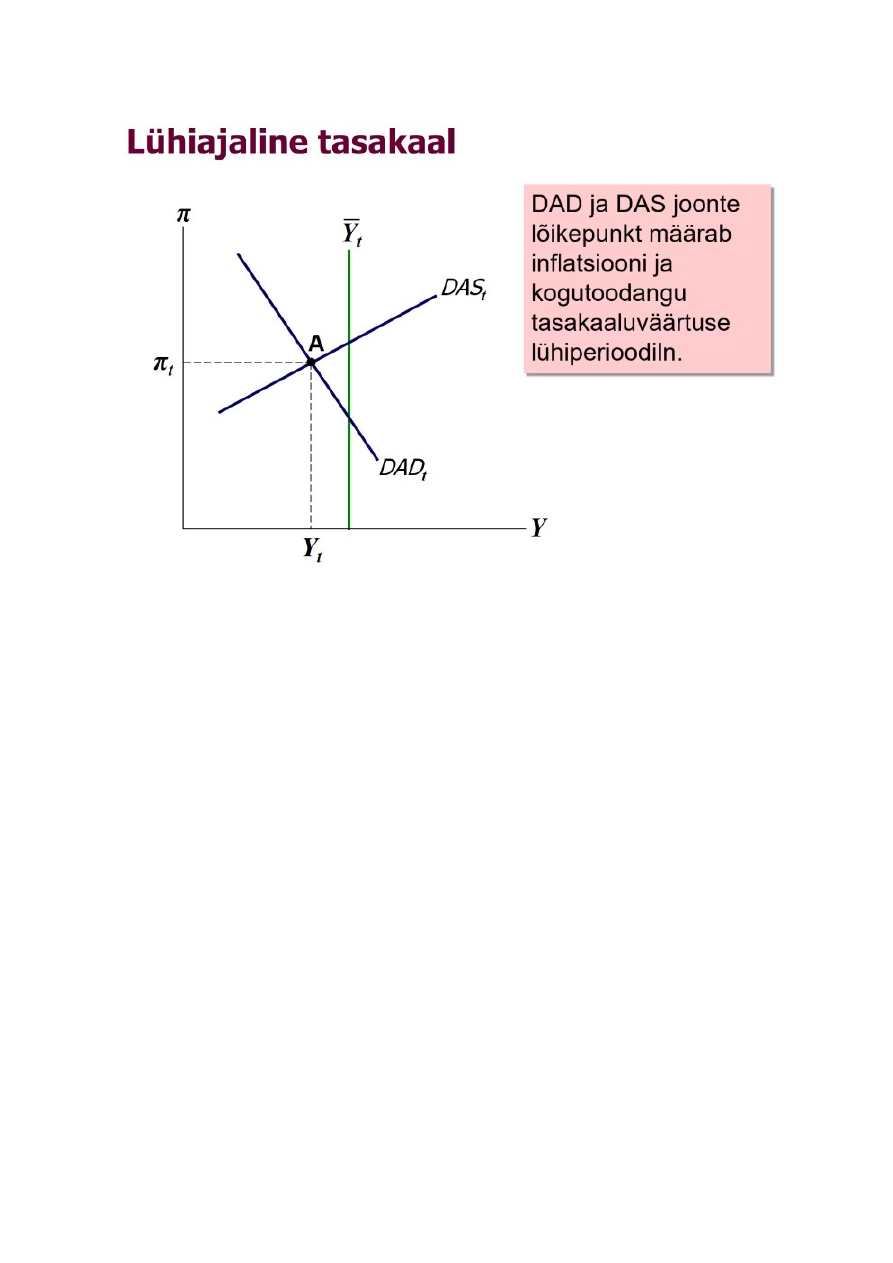

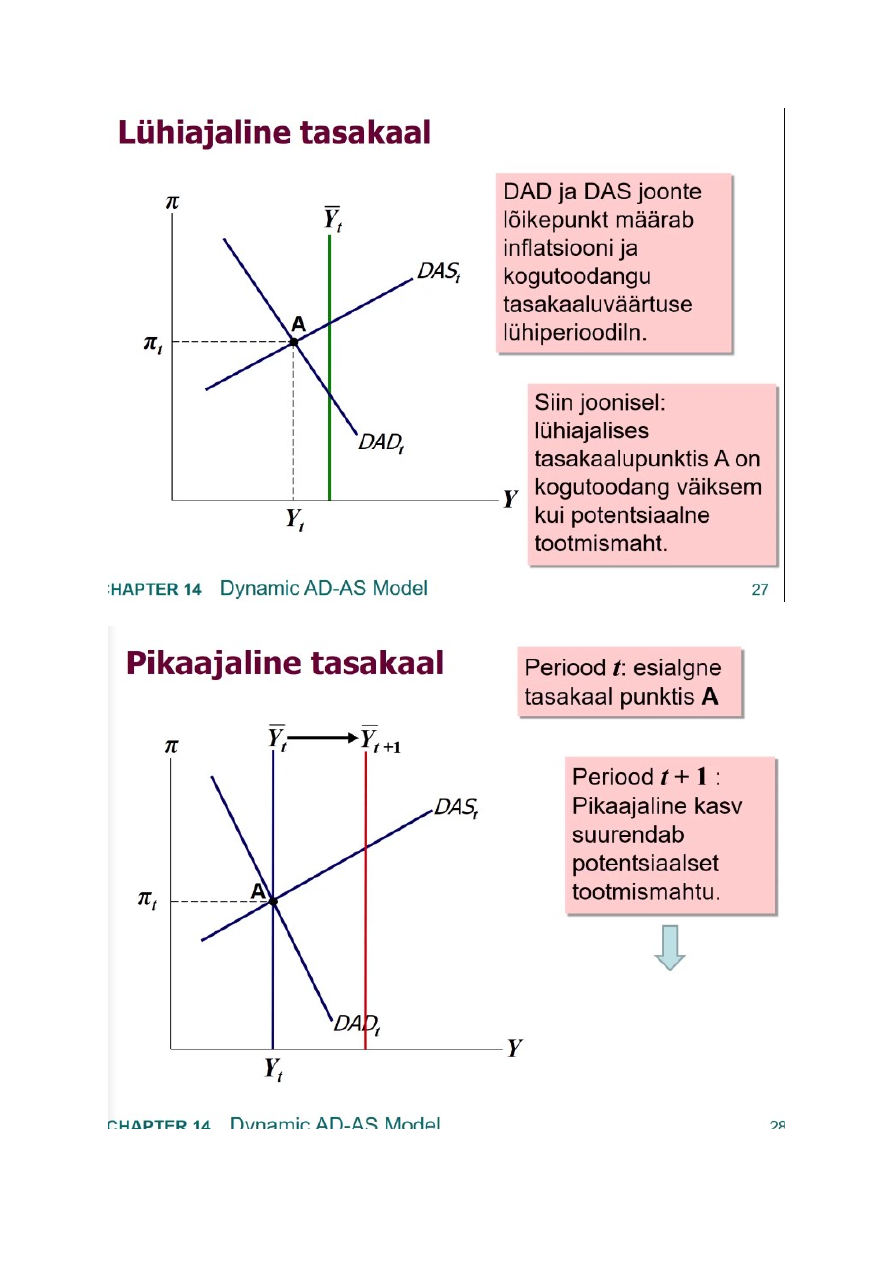

Kogunõudluse ja kogupakkumise dünaamiline mudel (DAD-DAS)

Kogunõudluse ja kogupakkumise dünaamiline mudel annab meile põhjalikuma ülevaate

majanduse toimimisest lühiperioodil

Tegemist on lihtsustatud versiooniga DSGE mudelist (viimast kasutatakse laialdaselt

kõrgetasemelistest makromajandusuuringutes)

DSGE=Dynamic, Stochastic, General Equilibrium

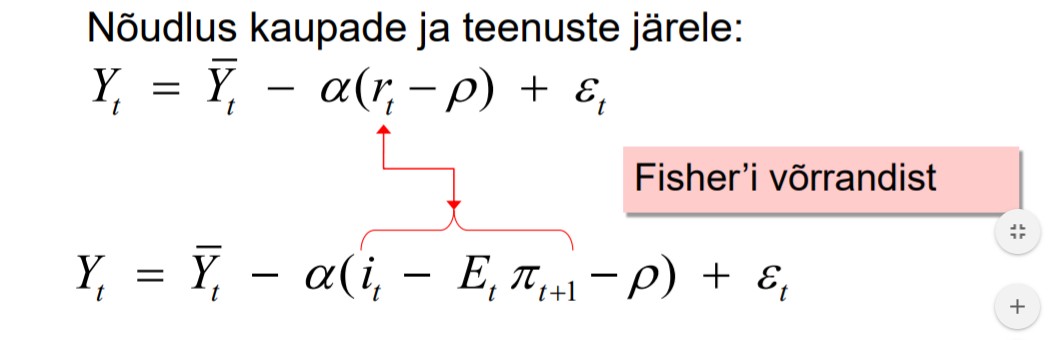

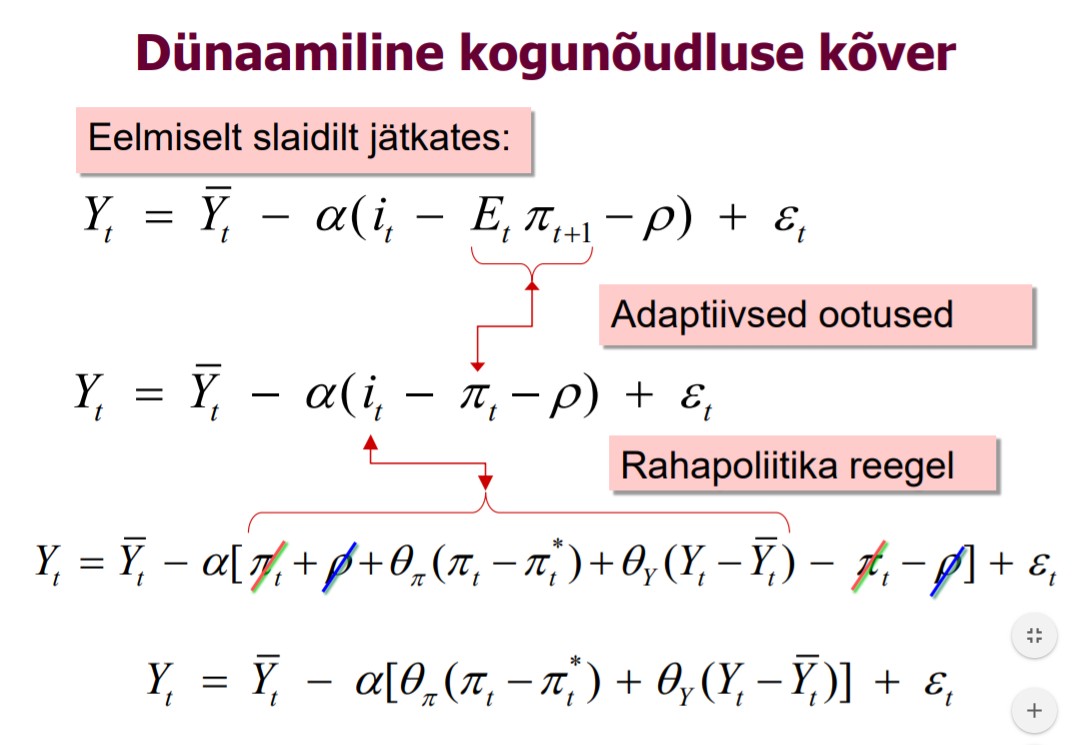

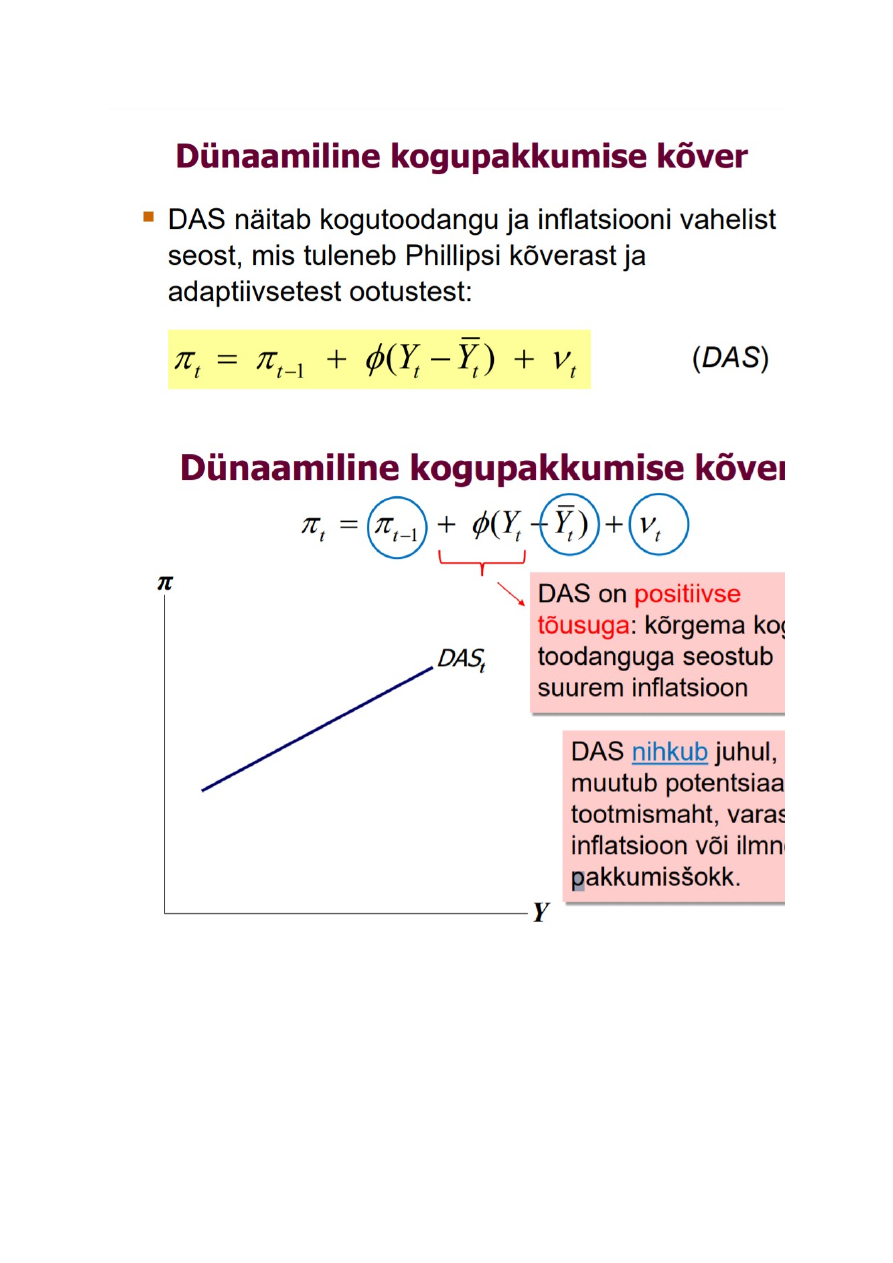

Dünaamiline AD-AS mudel tuletatakse juba tuttavatest komponentidest:

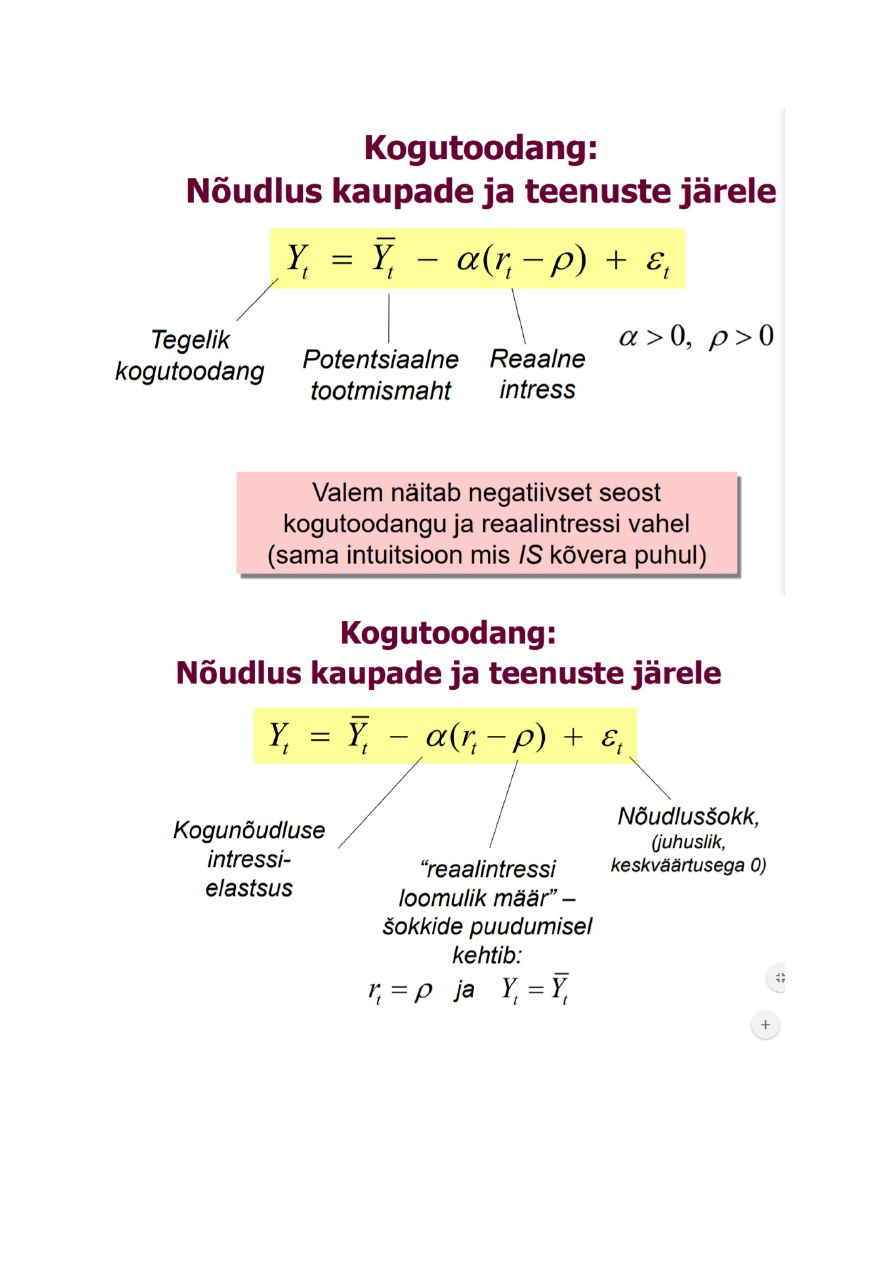

Is kõver, mis näitab negatiivset seost reaalintressi ja hüviste nõudluse vahel

Phillipsi kõver, mis seob omavahel kogutoodangu lõhe (output gap), oodatava inflatsiooni ja

pakkumisšokid

Adaptiivsed ootused (lihtsustatud inflatsiooniootuste mudel)

Mille poolest erineb dünaamiline AD-AS mudel standardsest mudelist?

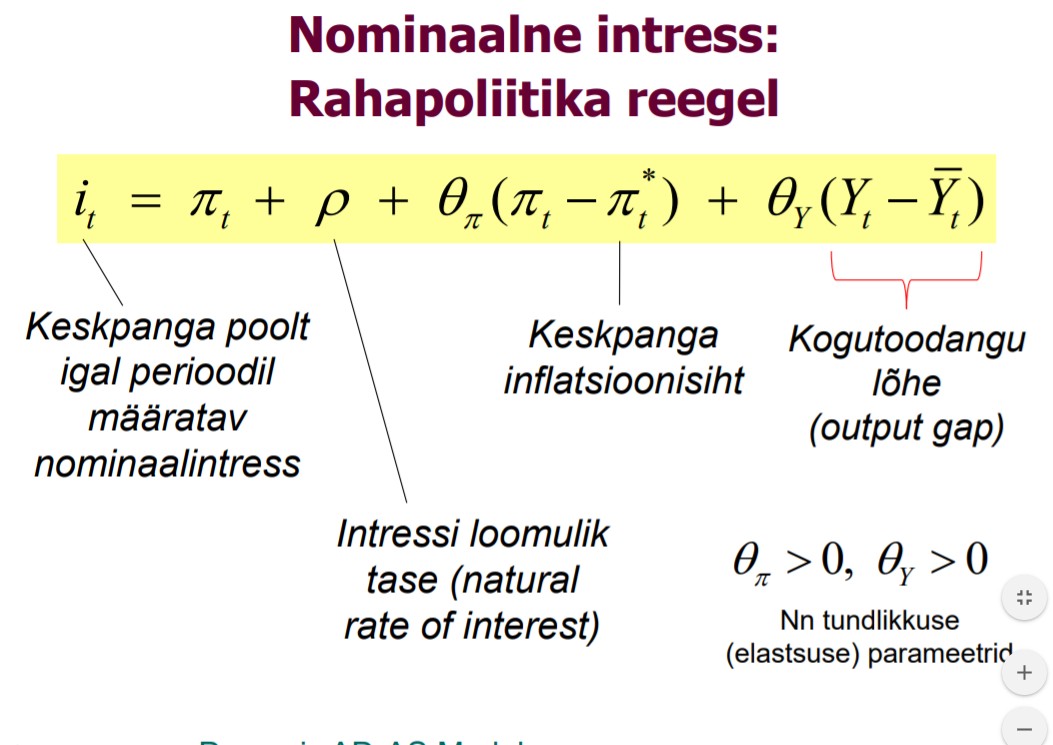

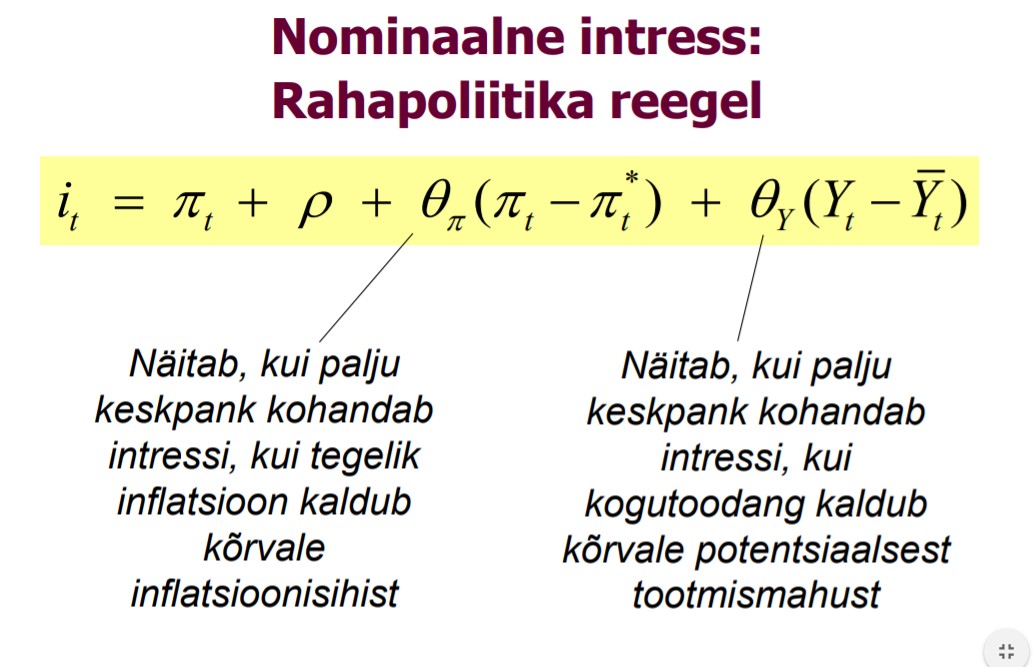

Fikseeritud rahapakkumise asemel järgib keskpank rahapoliitika reeglit, mis kohandab

intressimäärasid kui kogutoodang või inflatsioon muutuvad

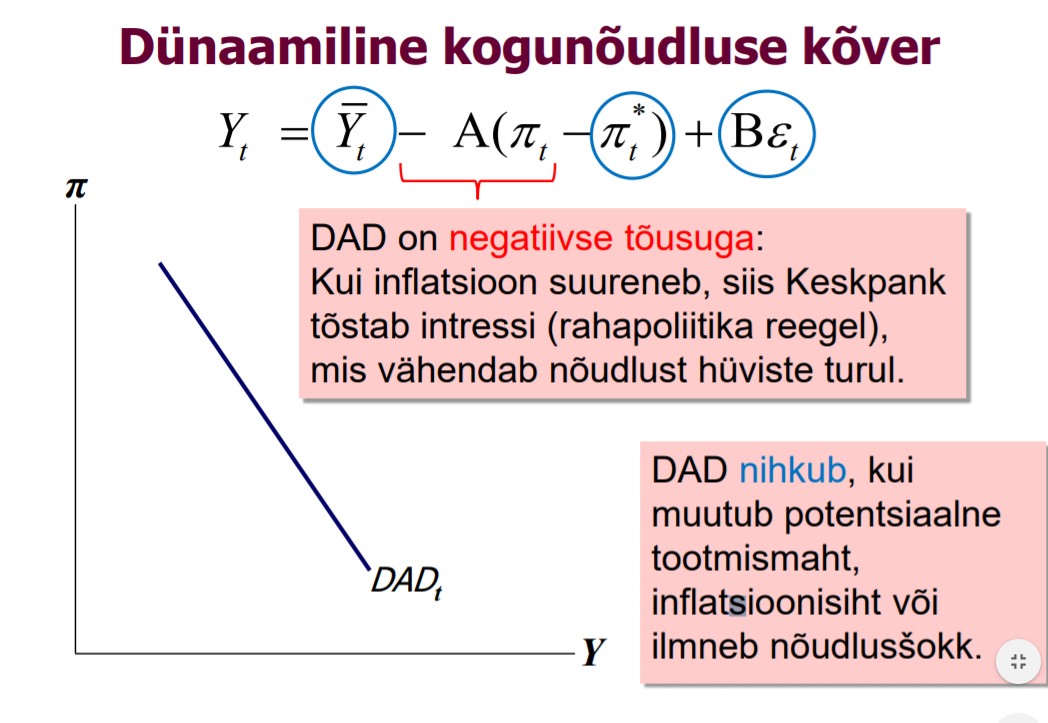

DAD-DAS graafikul näitab vertikaaltelg inflatsiooni, mitte hinnataset

Järjestikused ajaperioodid on omavahel seotud: inflatsiooni muutused ühel perioodil

muudavad tulevase inflatsiooniootusi, mis muudab tulevaste perioodide kogupakkumist, mis

muudav inflatsiooni ja inflatsiooniootusi veelgi

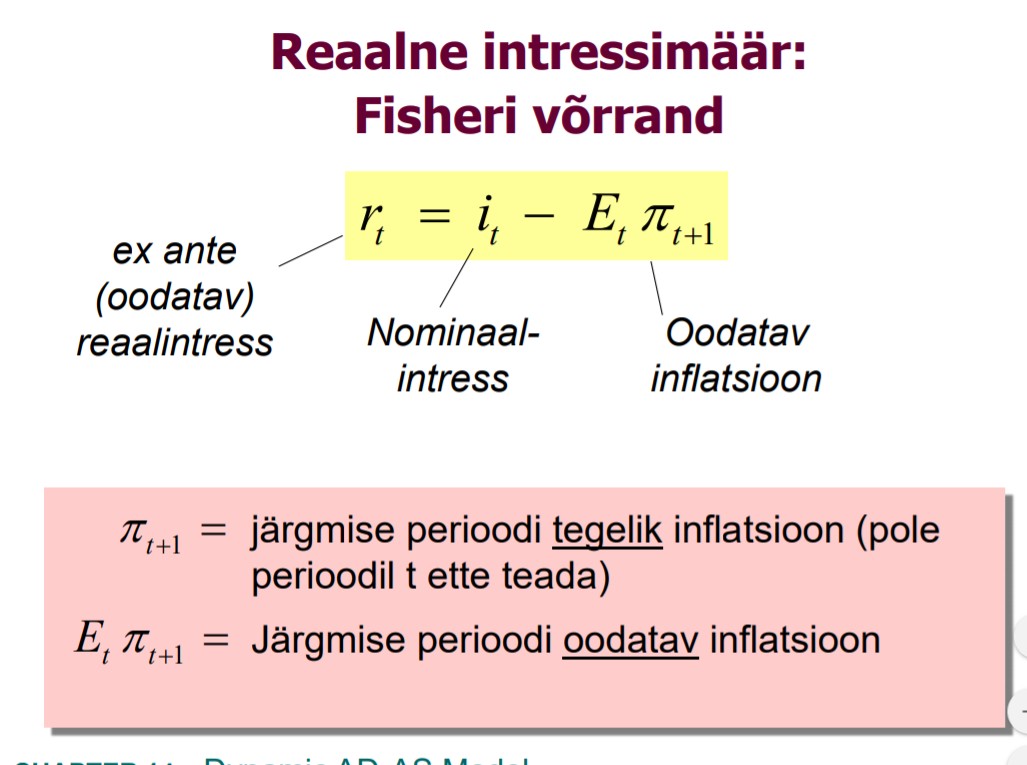

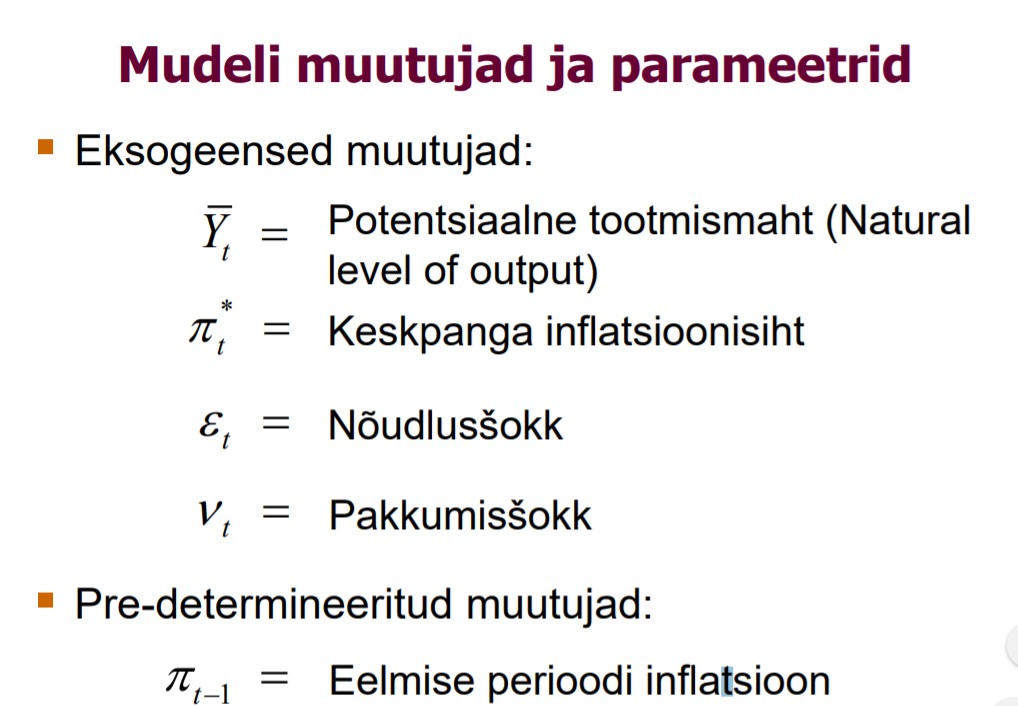

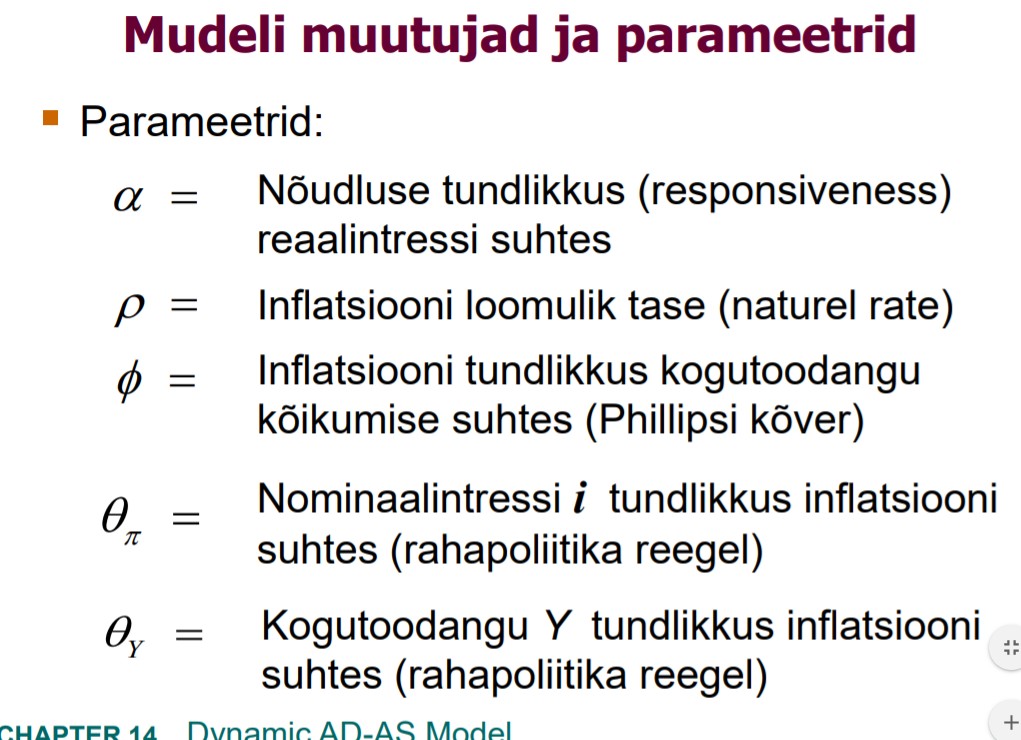

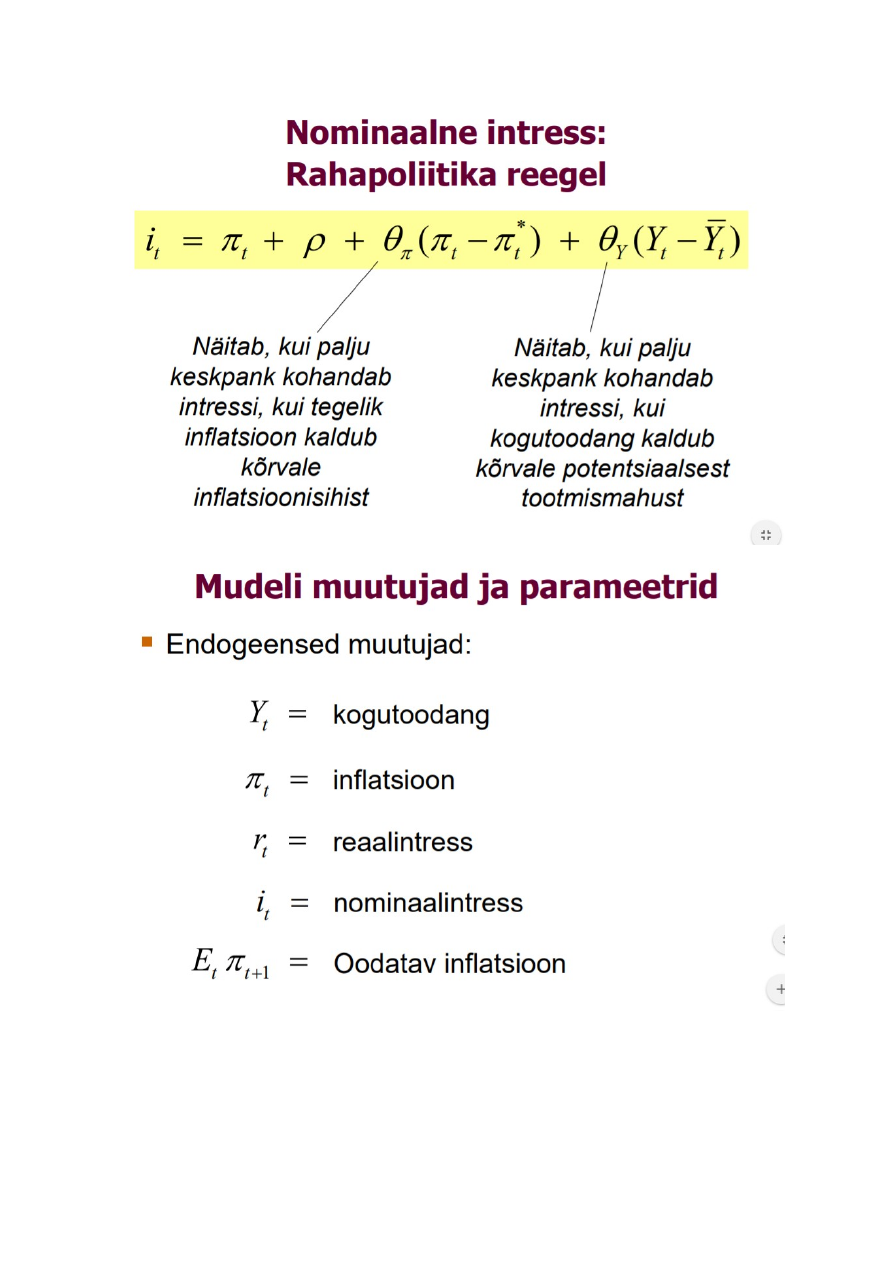

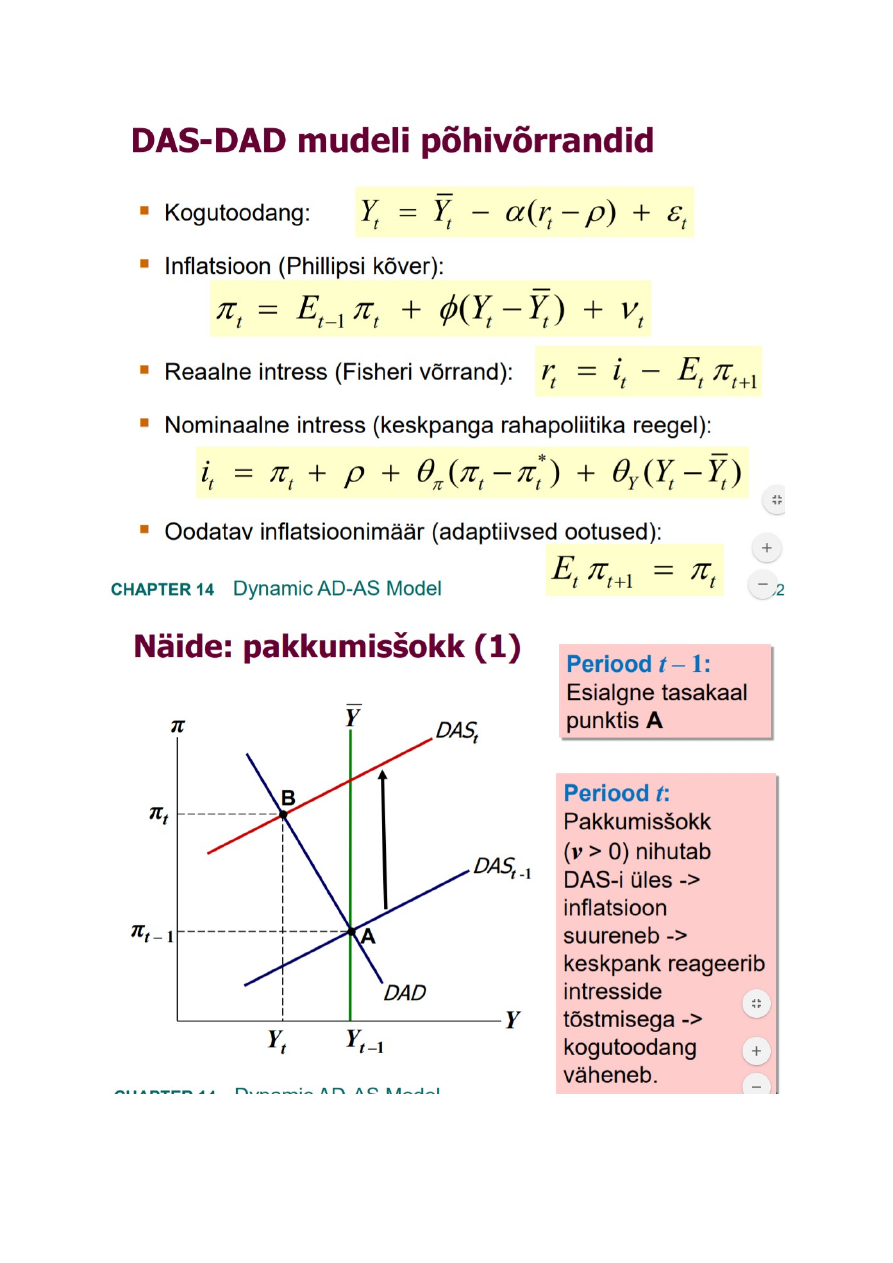

Mudeli elemendid

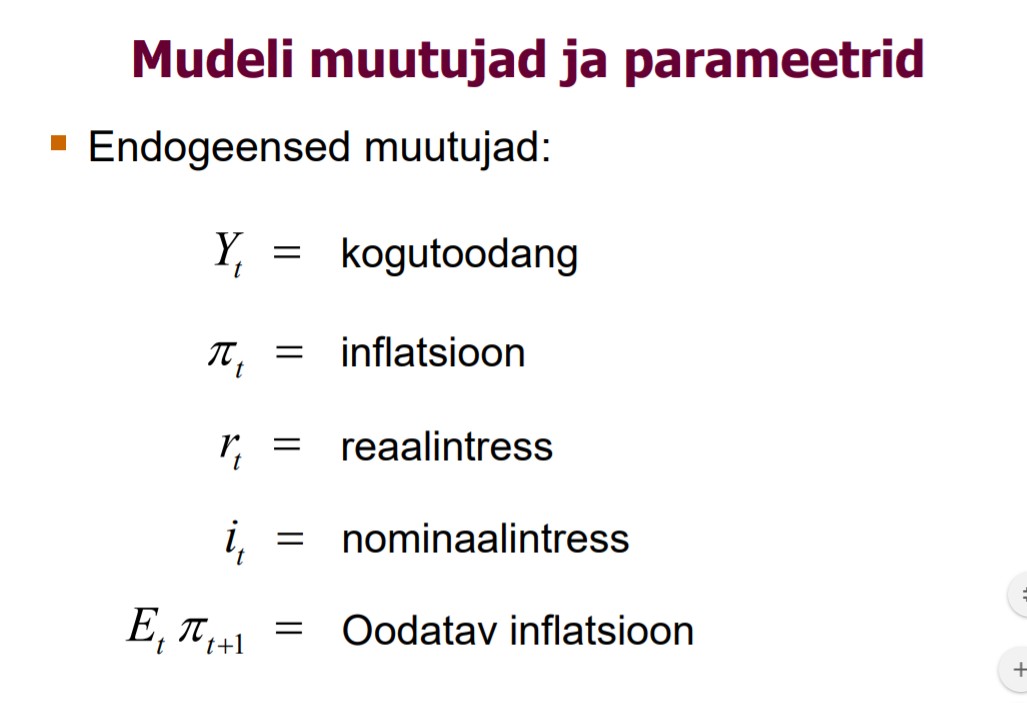

Mudel sisaldab 5 võrrandit ja 5 endogeenset muutujat:

Kogutoodang

Inflatsioon

Reaalne intress

Nominaalne intress

Oodatav inflatsioonimäär

Dünaamiline kogunõudluse kõver

DAD kõvera tuletamiseks kombineerime 4 võrrandit ja elimineerime seejärel kõik

endogeensed muutujad peale kogutoodangu ja inflatsiooni

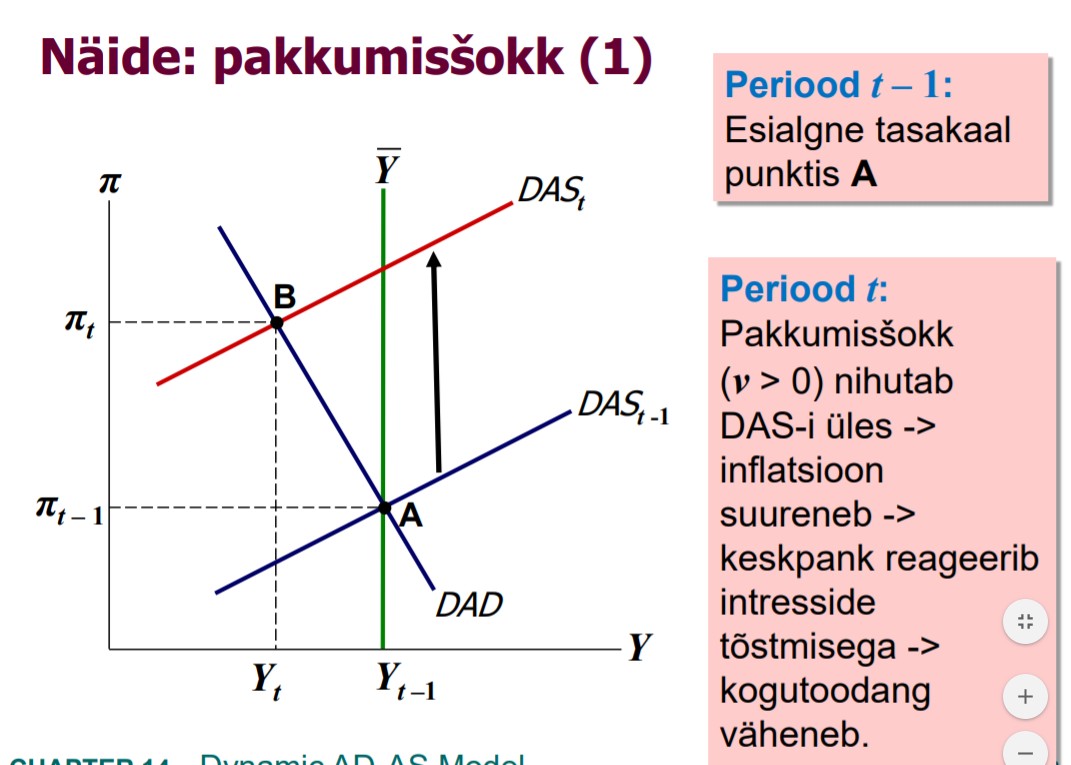

Šokkide mõju tasakaalule

Pakkumisšokk v>0

NB! Šokiparameetri positiivne väärtus tähistab siin negatiivset pakkumisšokki

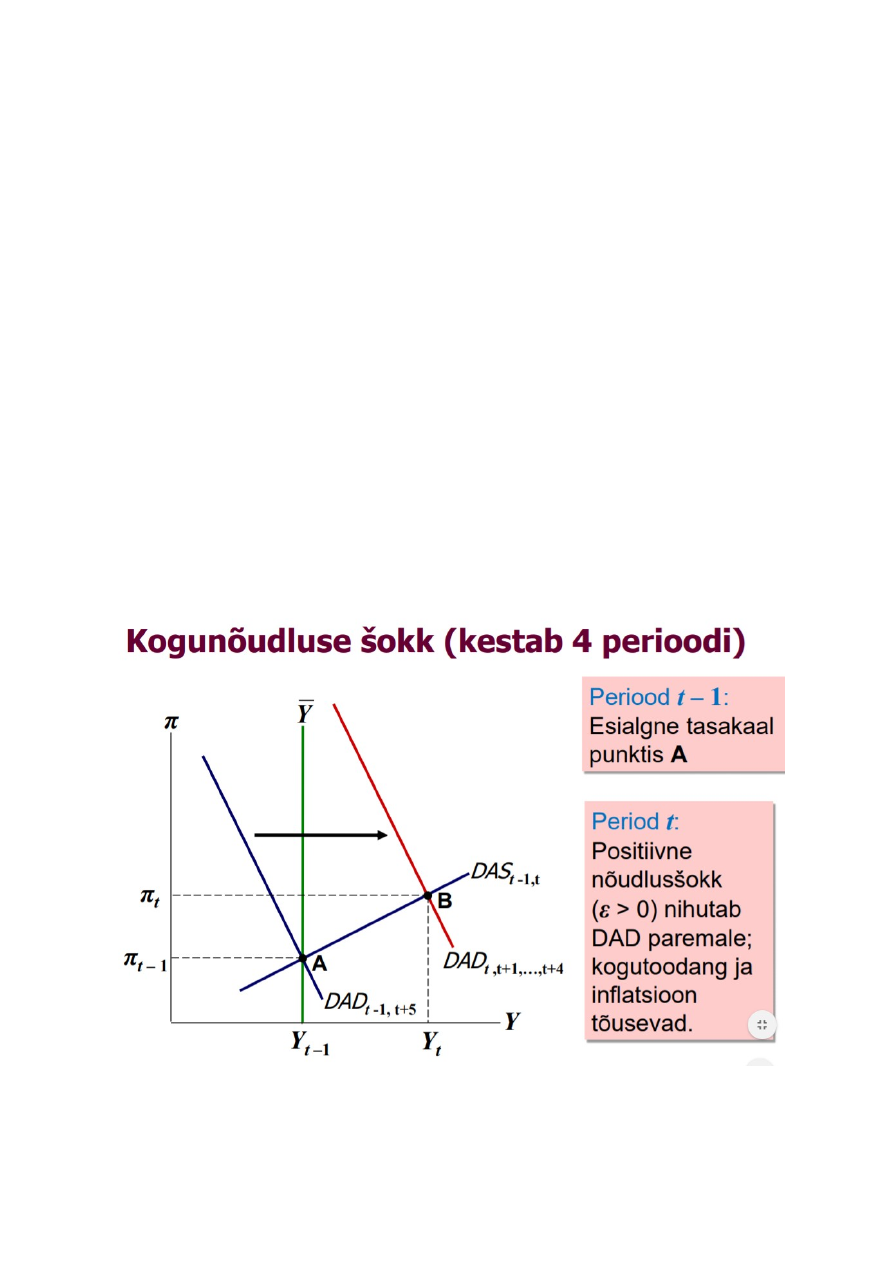

Nõudlusšokk e.0

positiivne šokk, kogunõudluse eksogeenne kasv

Rahapoliitika: keskpank muudab sihiinflatsiooni

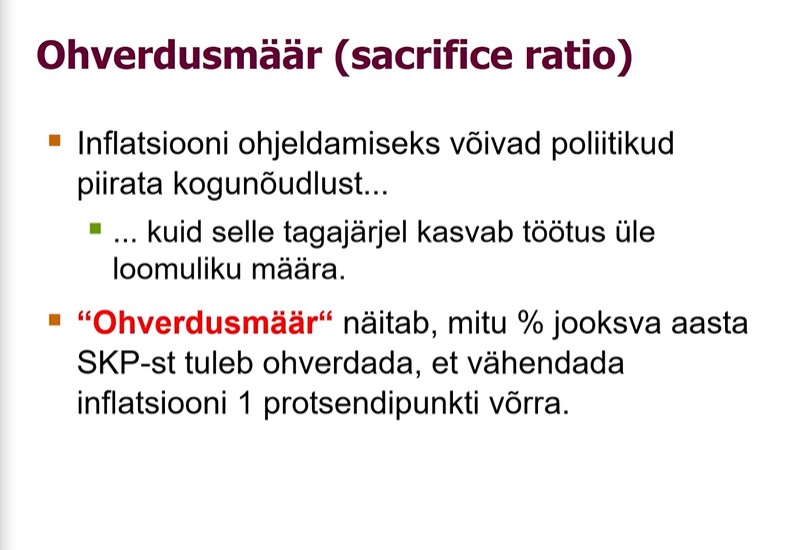

Dilemma inflatsiooni ja töötuse vahel (lühiperioodil)

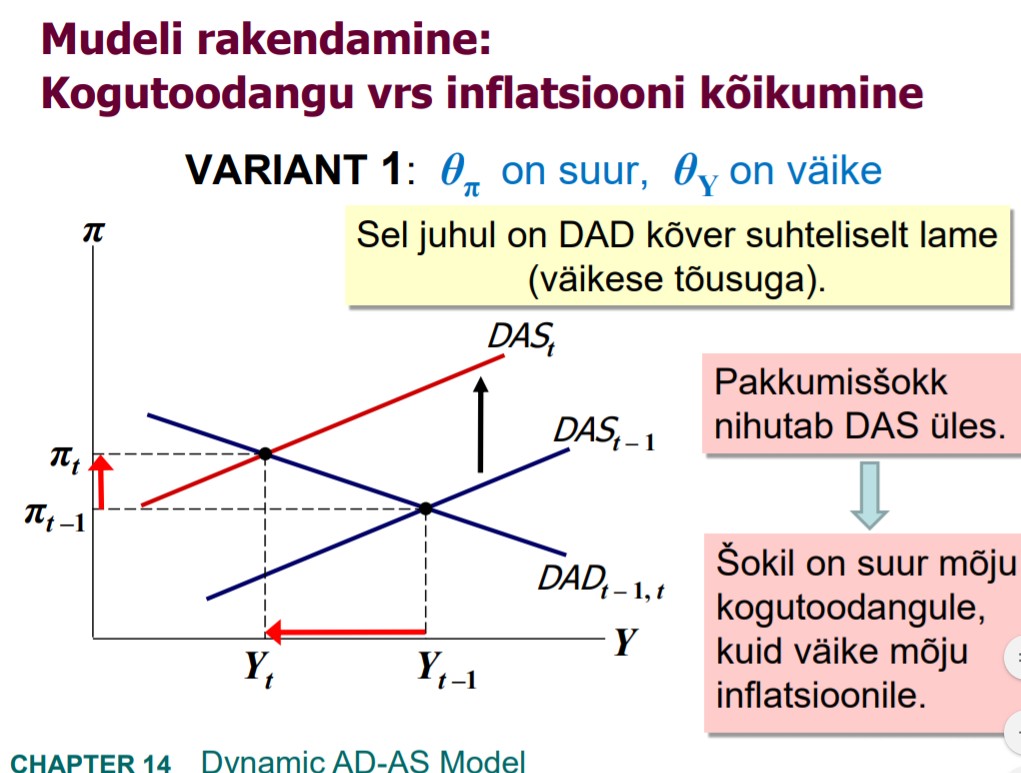

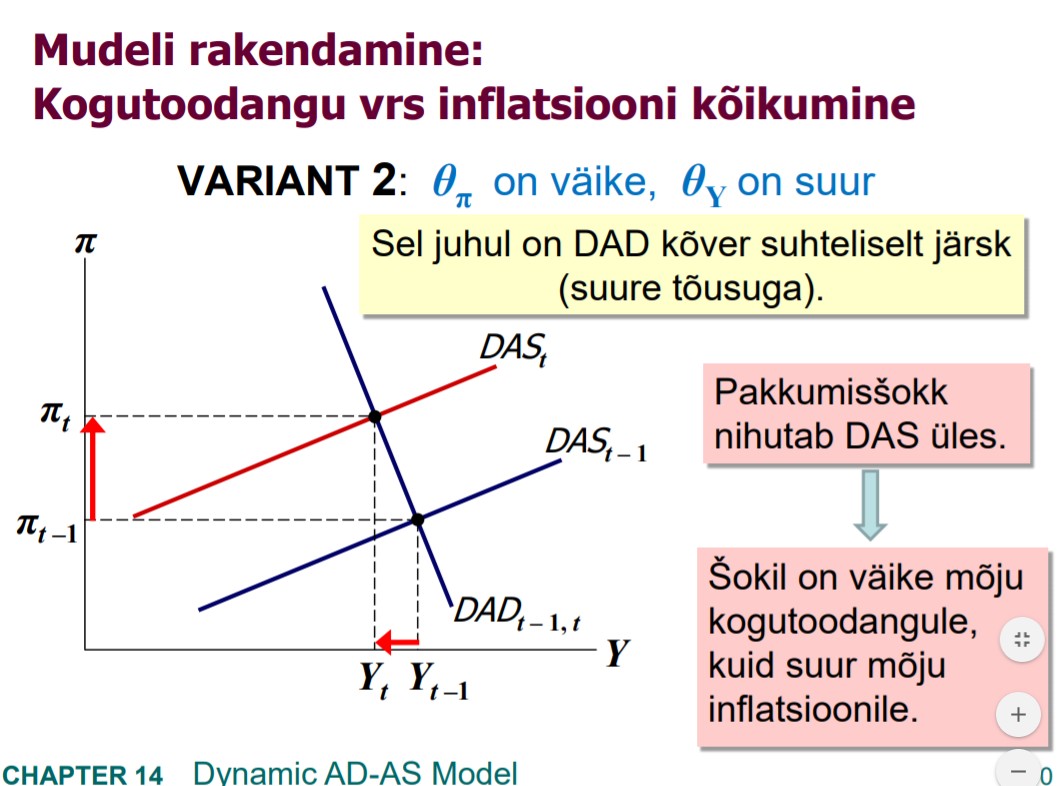

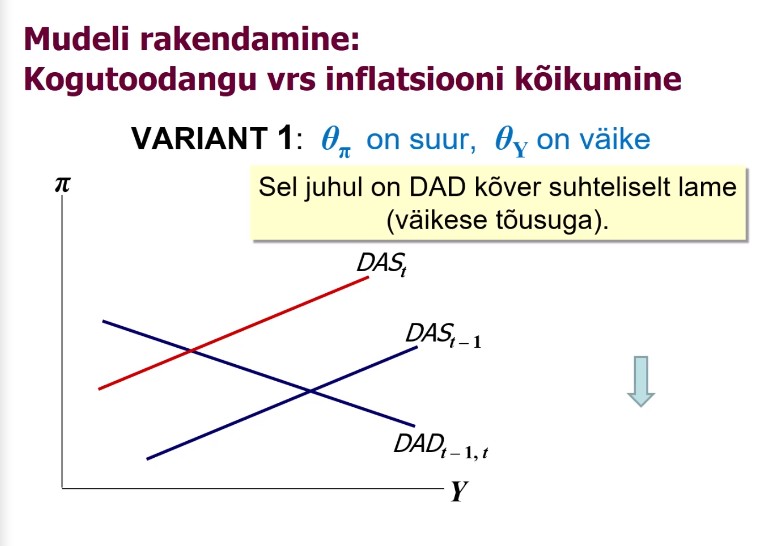

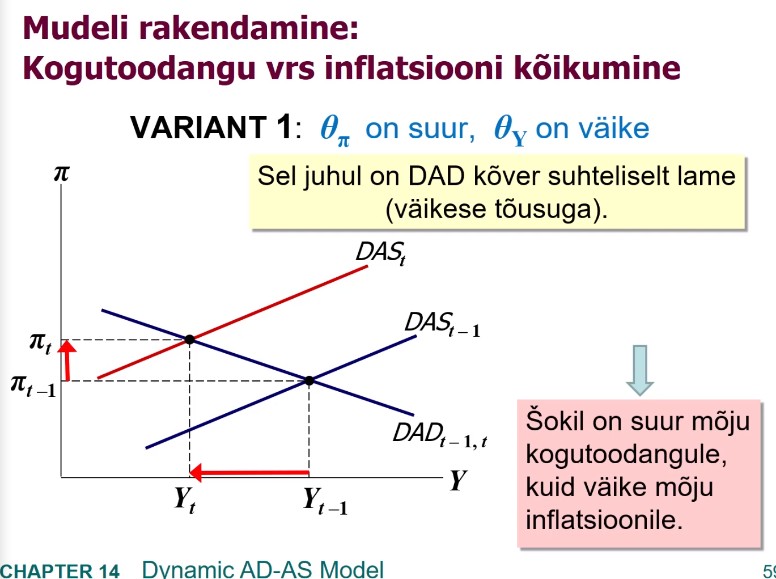

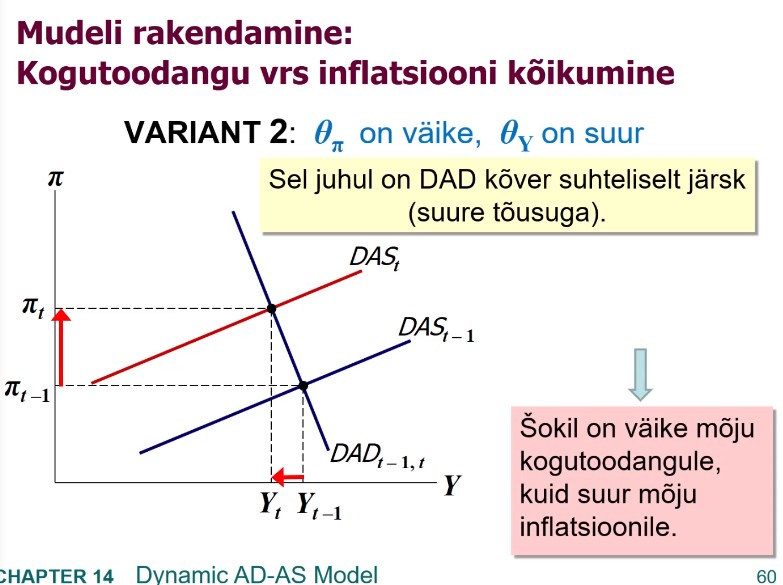

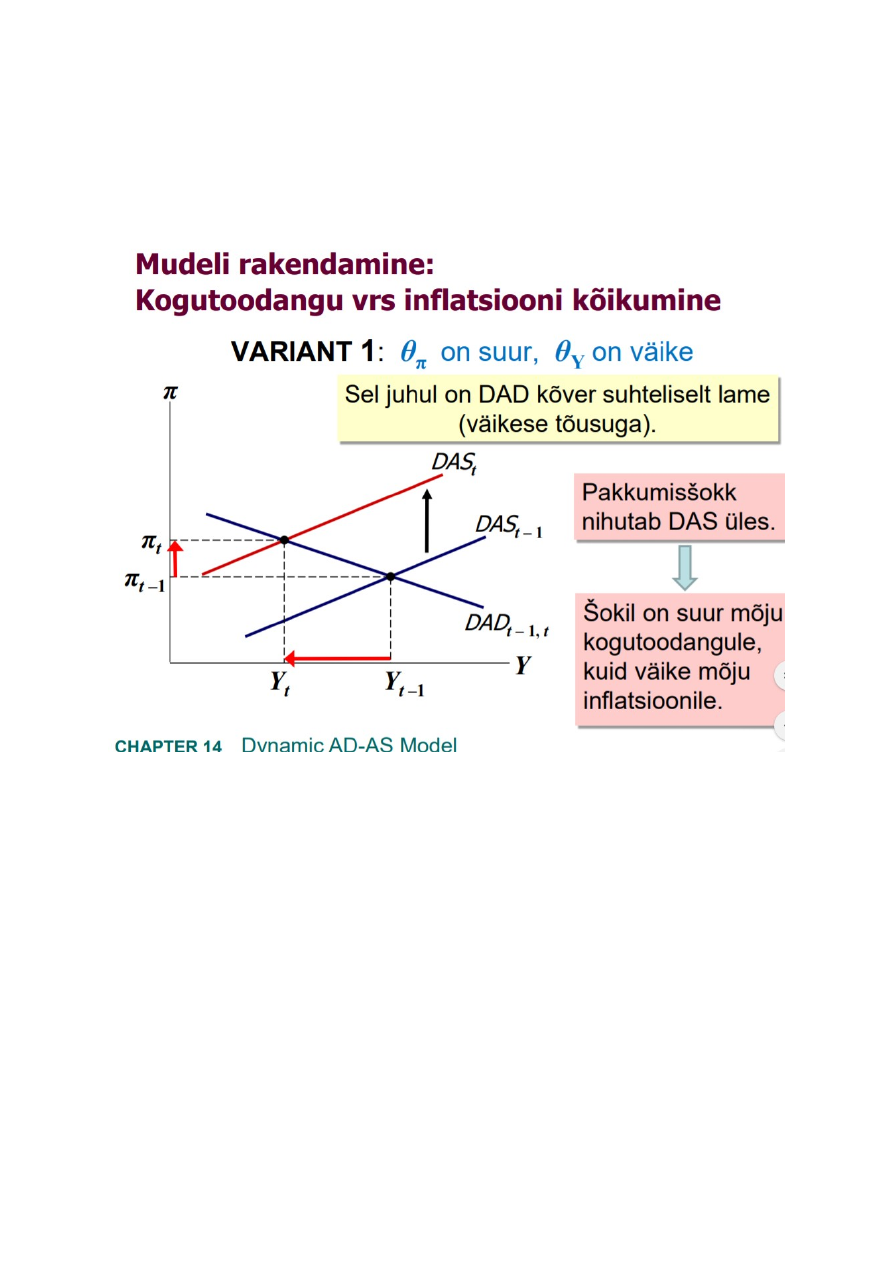

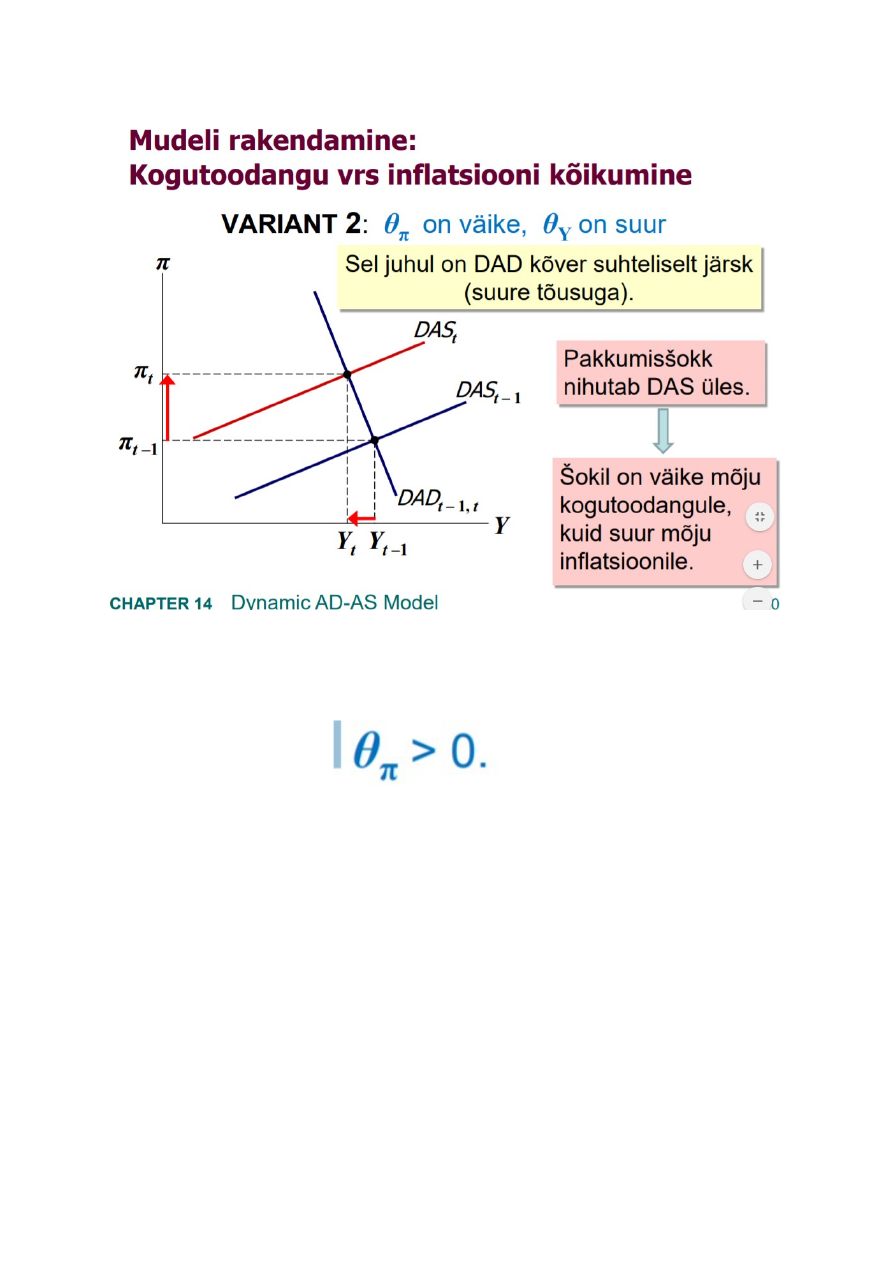

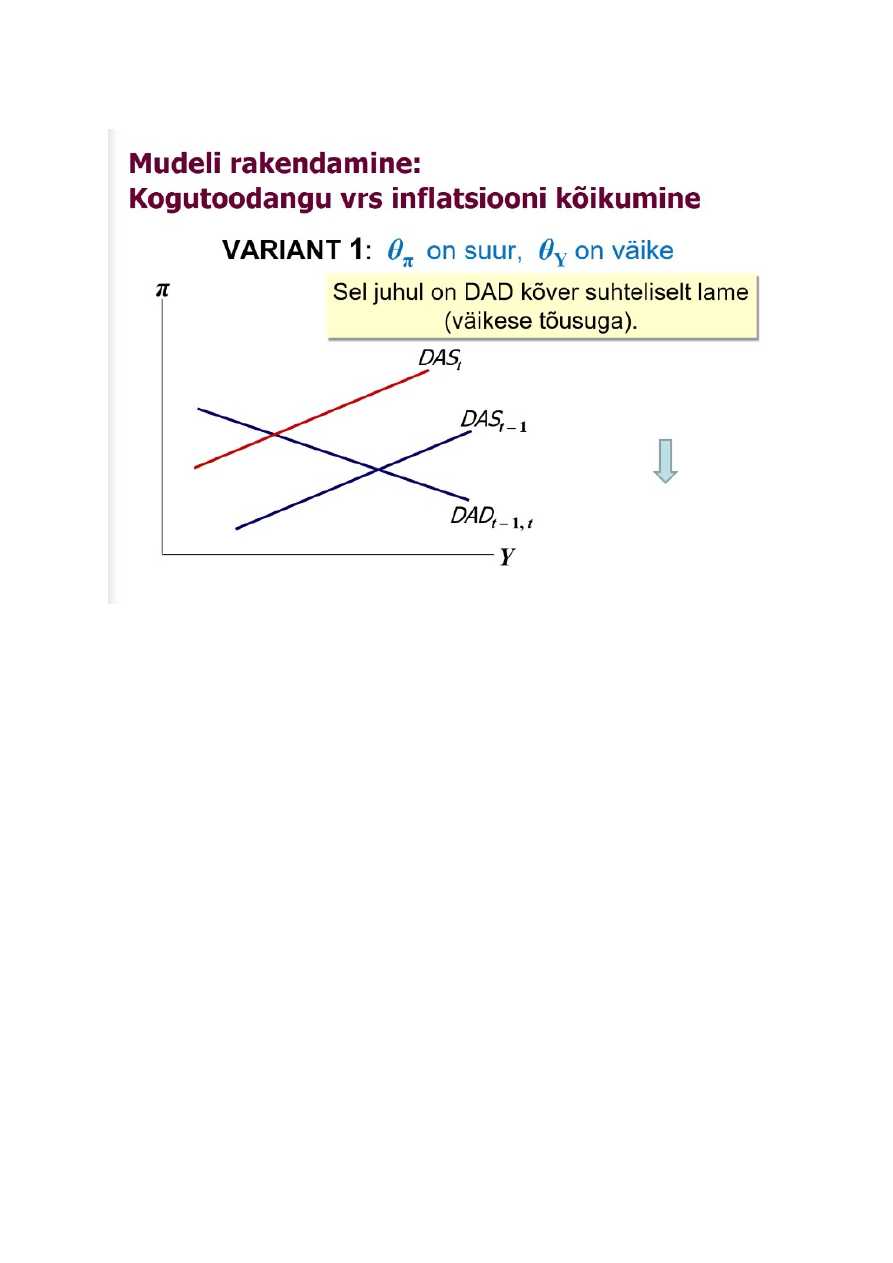

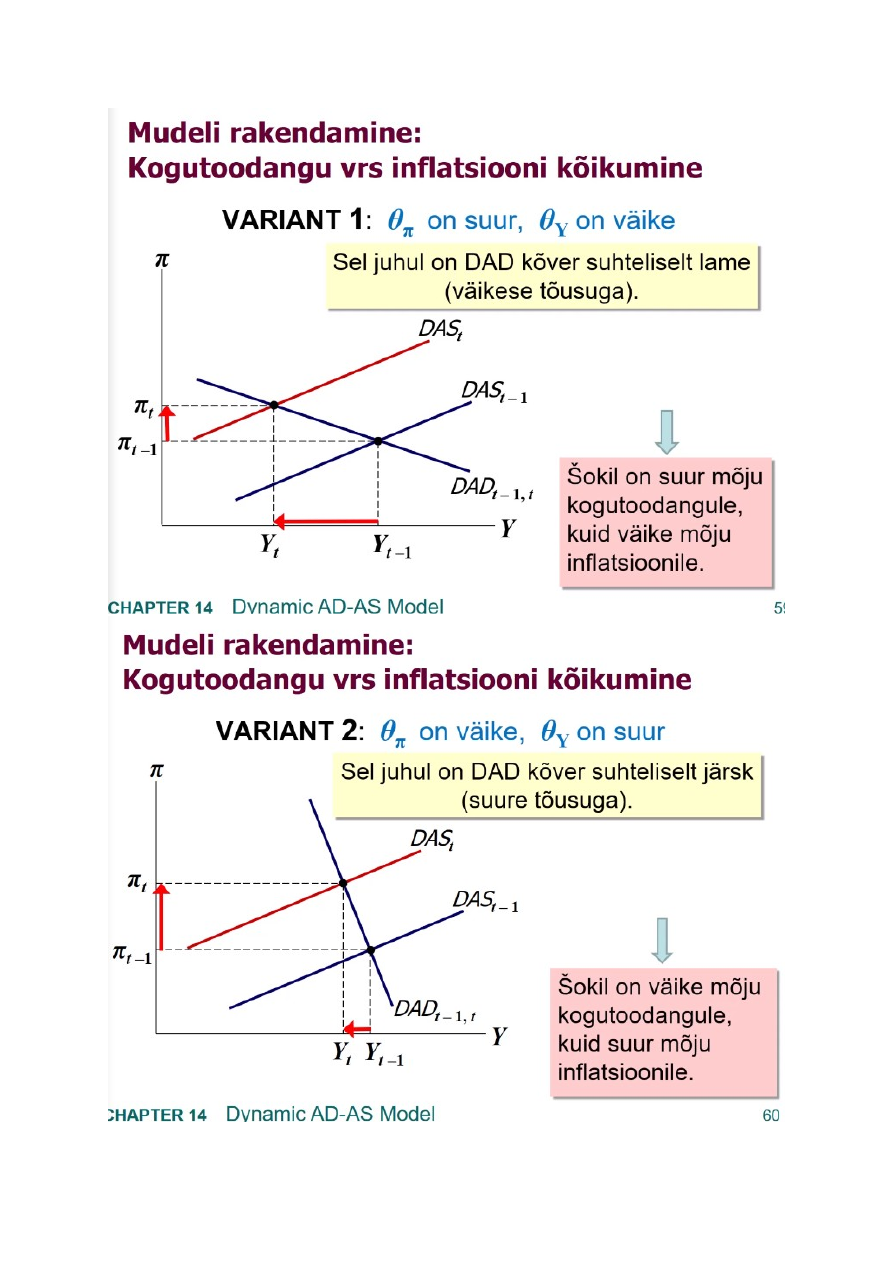

Mudeli rakendamine:

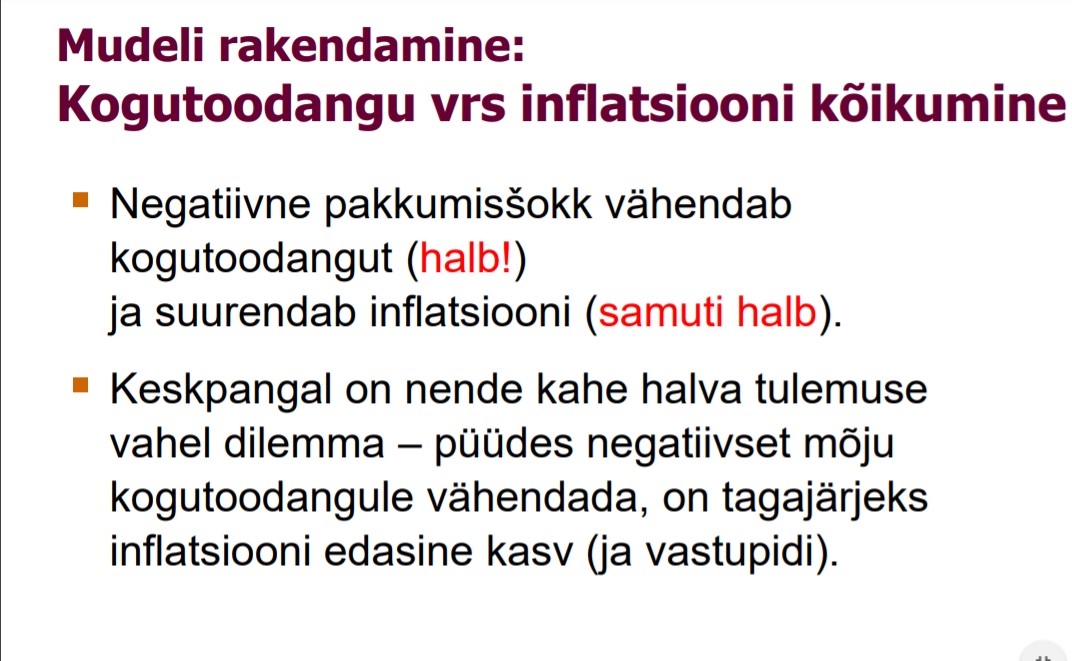

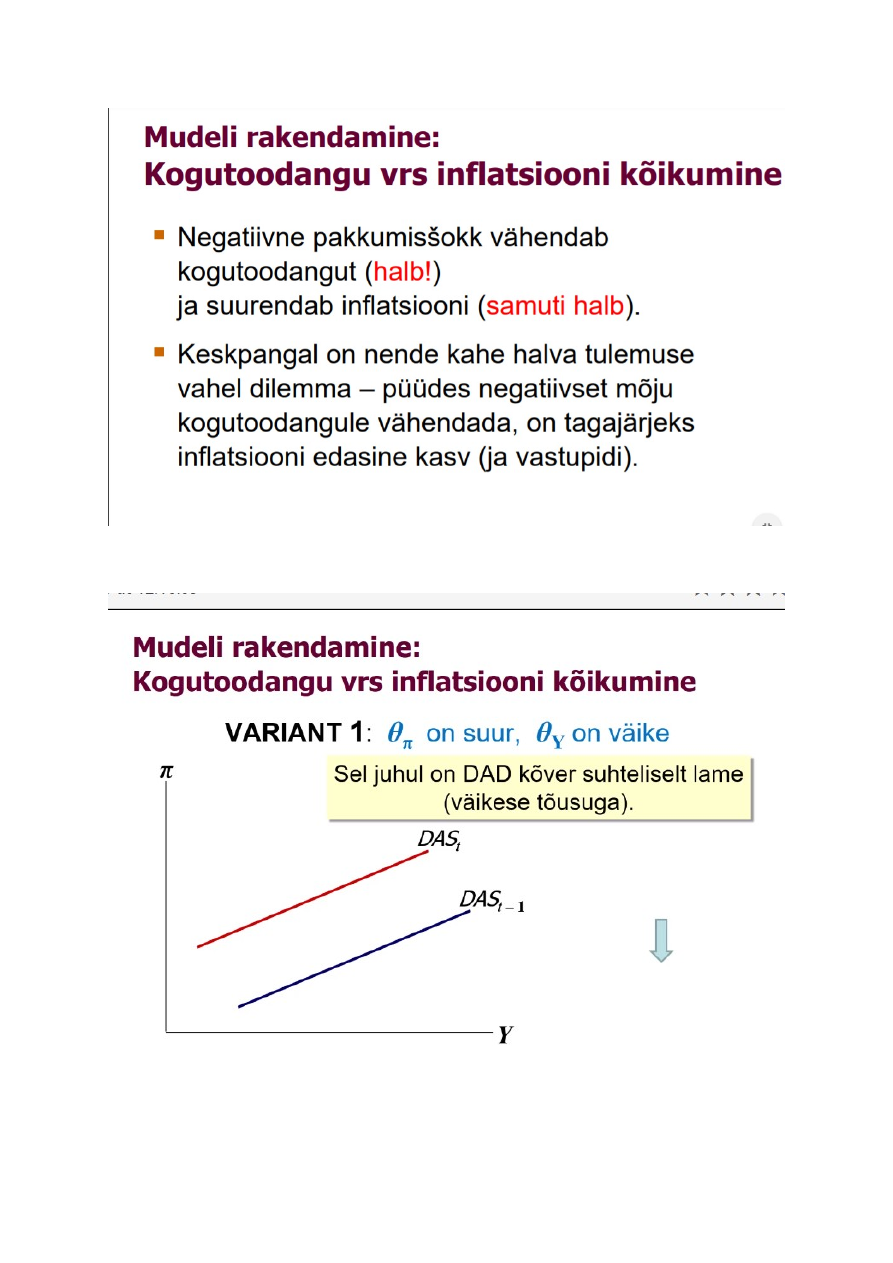

Kogutoodangu vs inflatsiooni kõikumine

Negatiivne pakkumisšokk vähendab kogutoodangut (halb!) ja suurendab inflatsiooni (samuti

halb)

Keskpangal on nende kahe halva tulemuse vahel dilemma-püüdes negatiivset mõju

kogutoodangule vähendada, on tagajärjeks inflatsiooni edasine kasv (ja vastupidi)

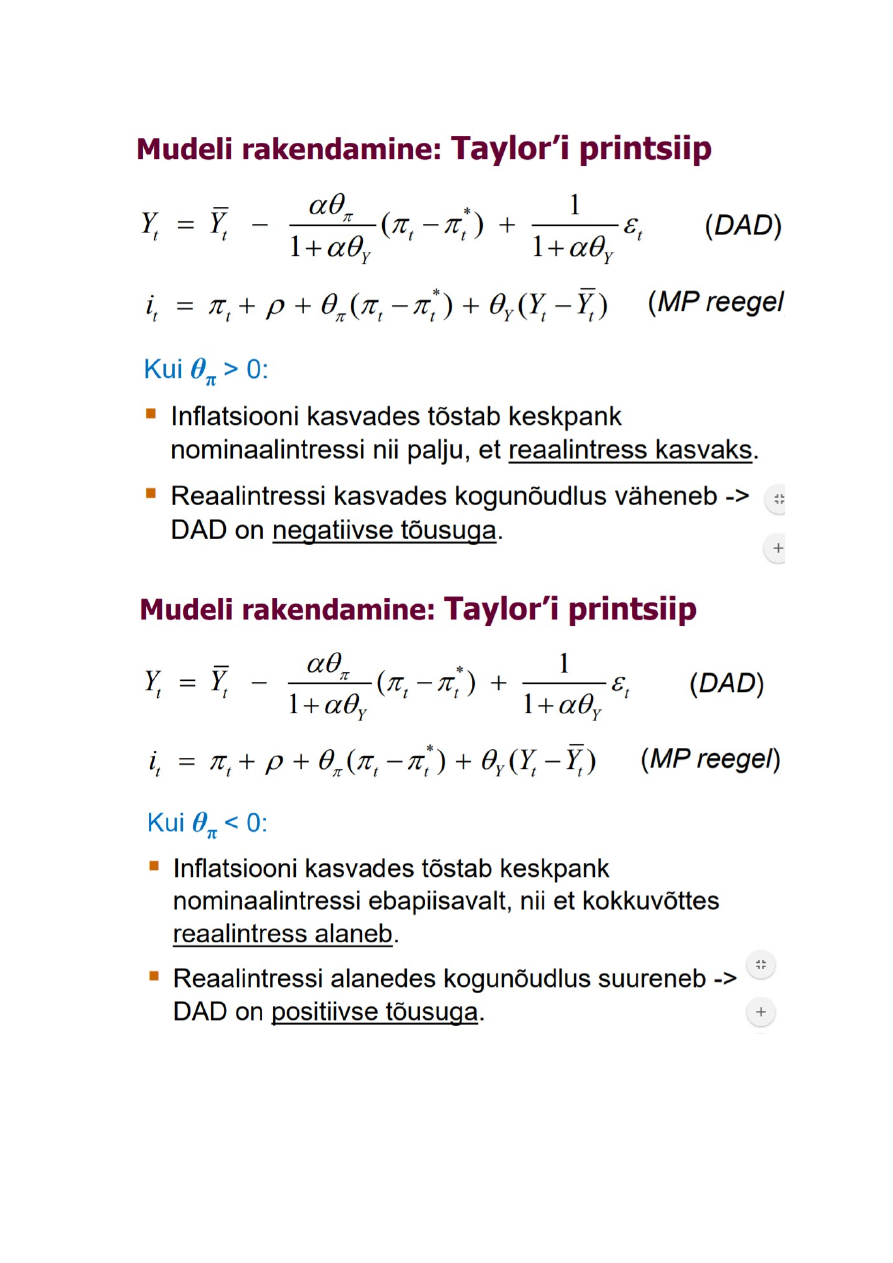

Mudeli rakendamine:

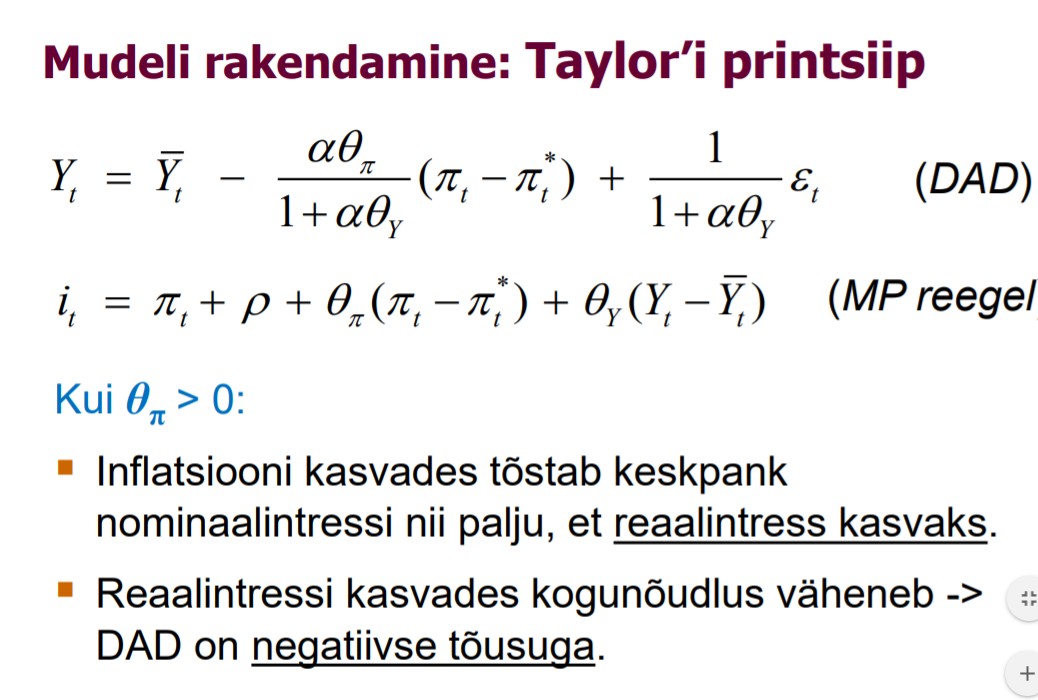

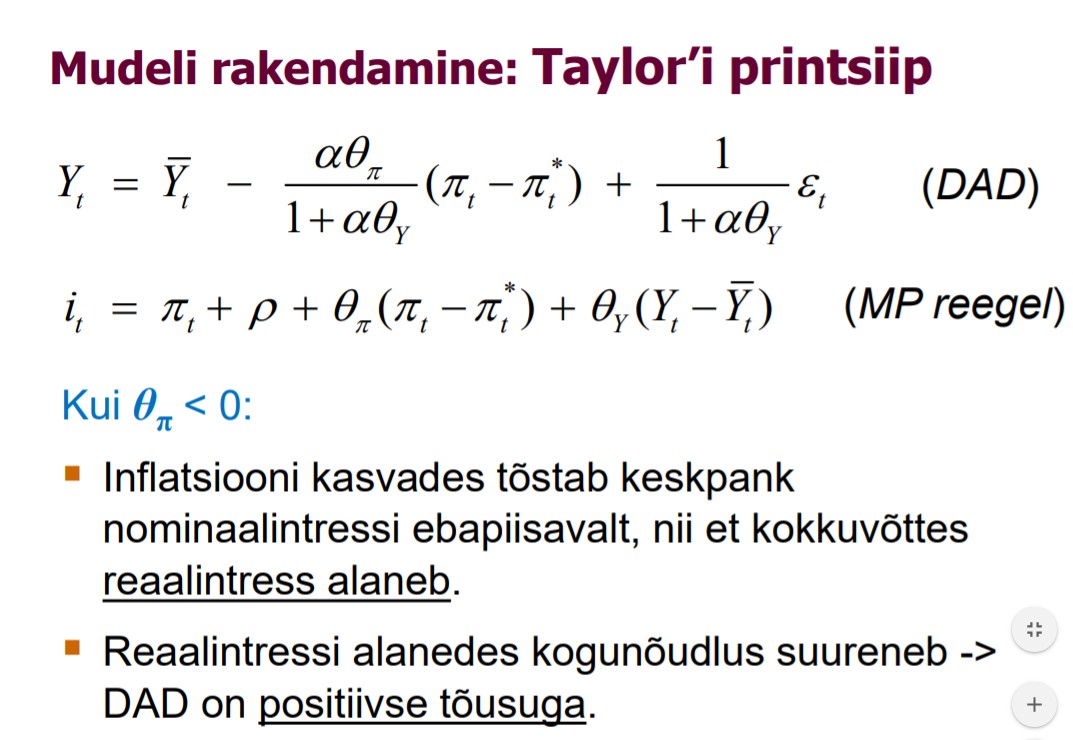

Taylori printsiip -> ei ole kohustuslik

Taylori printsiip- soovitus, mille kohaselt keskpank peaks vastama inflatsiooni kasvule veelgi

suurema nominaalintressi kasvuga (nii, et kokkuvõttes reaalintress kasvaks)

St keskpank peab kehtestama

Vastasel juhul on DAD positiivse tõusuga, majandus on ebastabiilne ja inflatsioon võib

spiraalselt suurenedes kontrolli alt väljuda

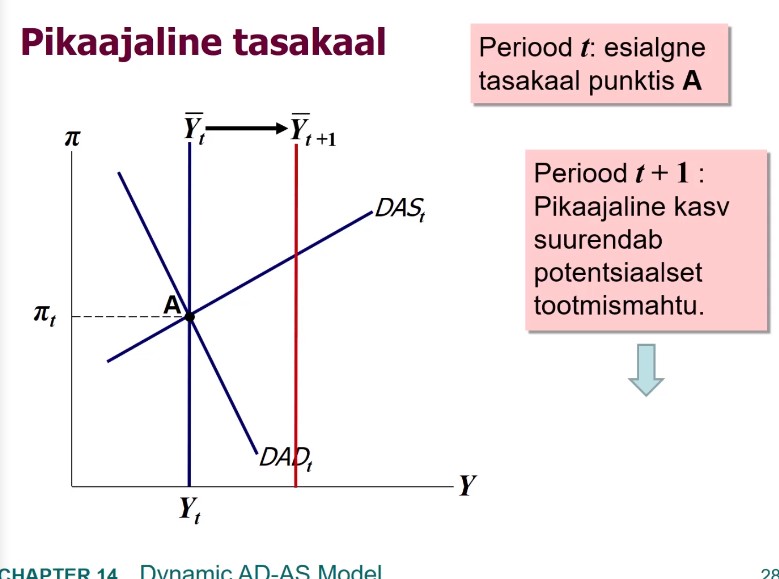

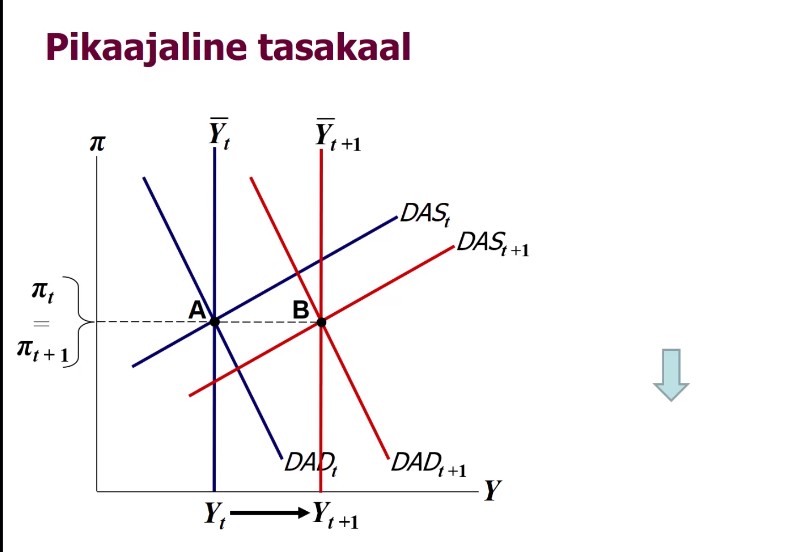

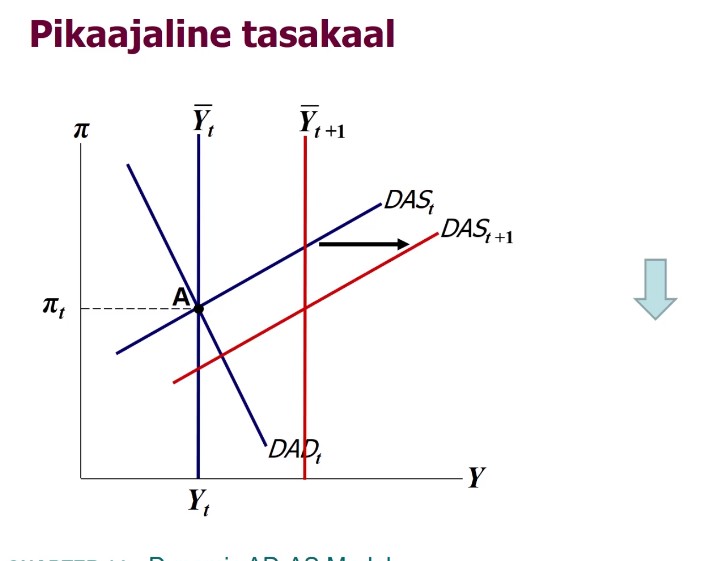

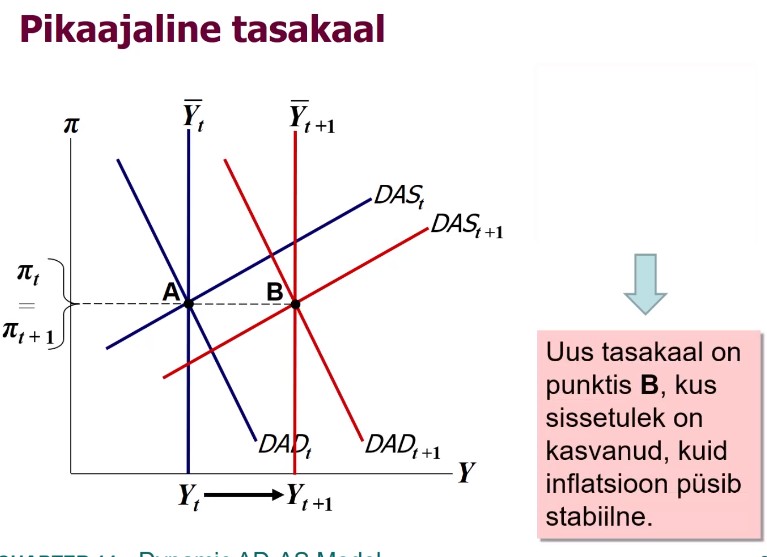

SEMINAR

pi on siin hinnataseme muutus e inflatsioon

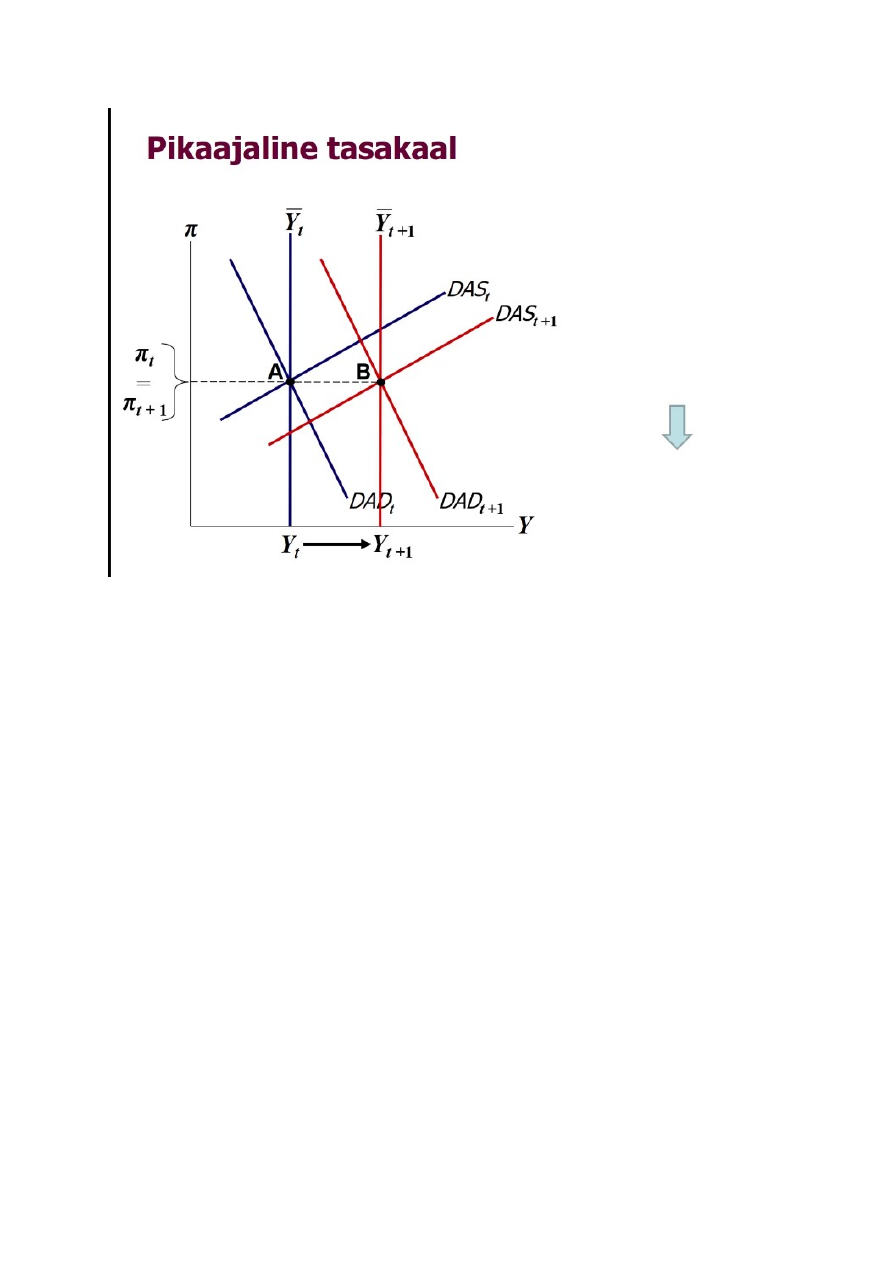

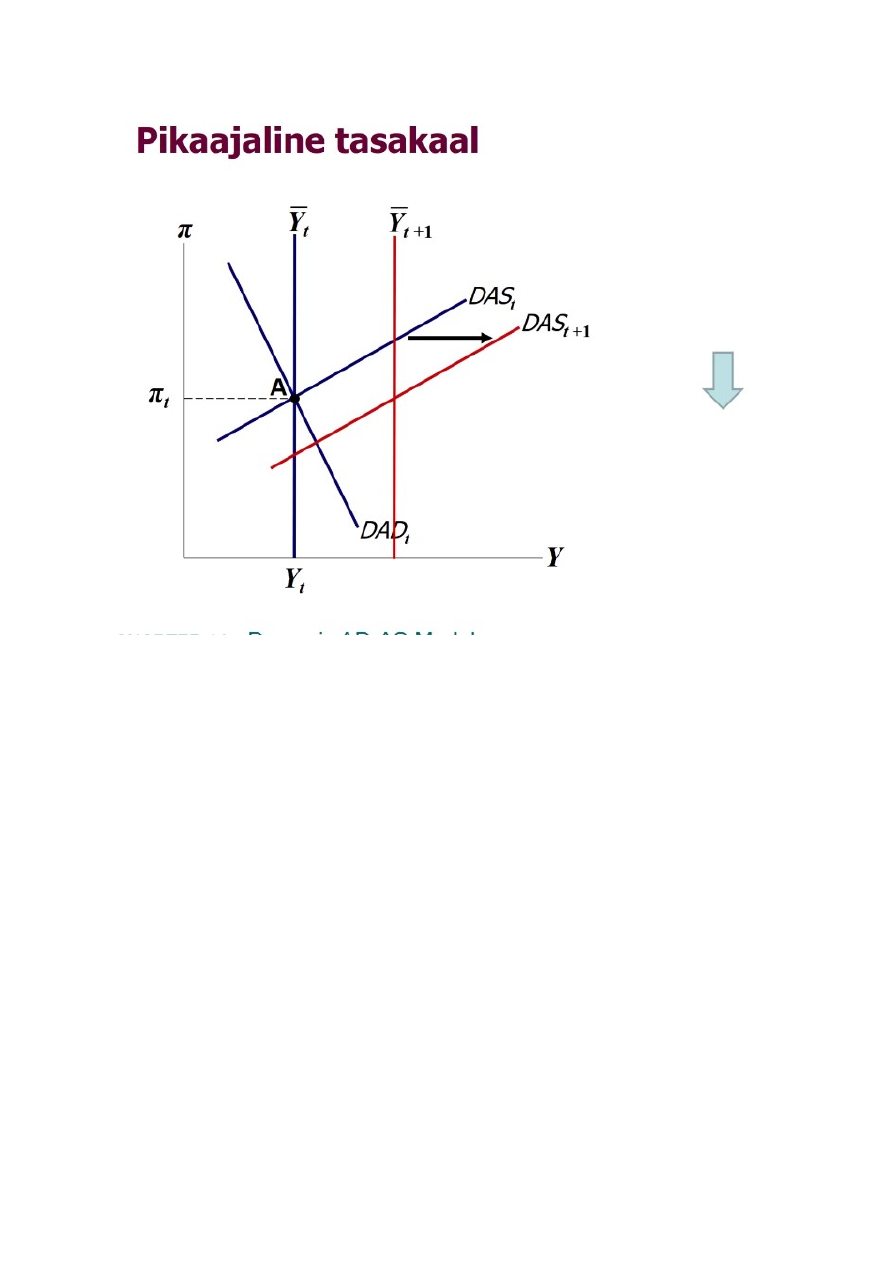

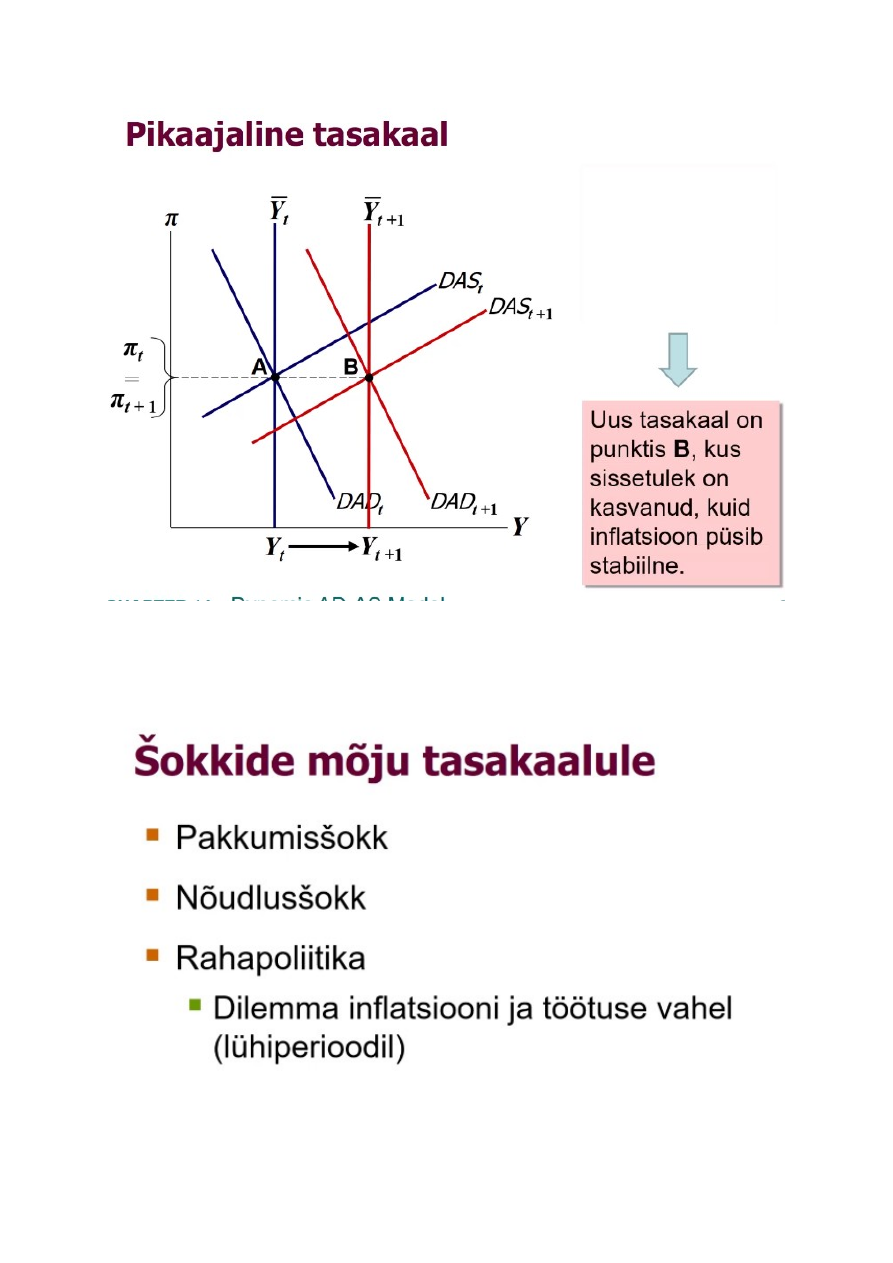

pikaajaline kogupakkumise joon vertikaalsena

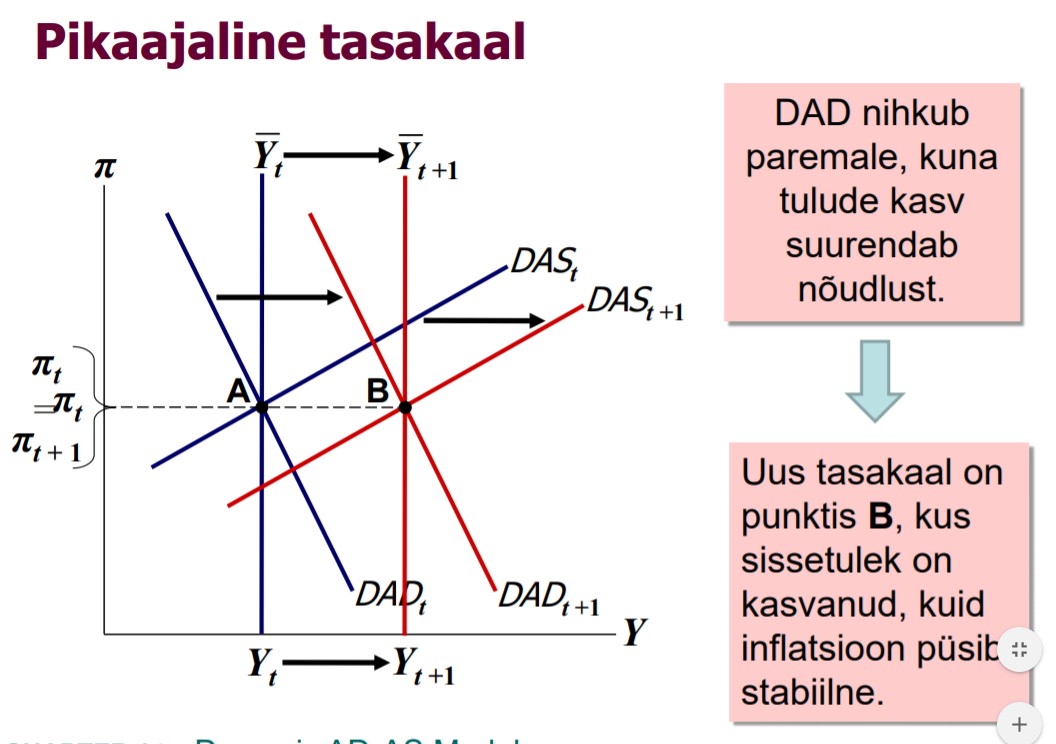

Esimesena nihkub lühiajaline kogupakkumise joon, sest potentsioaalse tootmismahu kasv

tähendab et meil on rohkem ressursse, võimalik ka lühiajaliselt rohkem toota. Pikaajaliselt

ressursside kogus või nende kasutamise efektiivsus tänu tehnoloogia arengule kasvab, on

vertikaaljoone nihe aga sisuliselt see tähendab et potentsiaali kasv, seda on võimalik katta

saavutama või ära kasutama juba praegu lühiajaliselt niiet meie nihkub lühiajaline

pakkumisjoon ja see nihe peaks olema selles ulatuses et jõuame samale inflatsiooni

tasemele uue potentsiaalse tootmismahuni punktis B

Ja nüüd kui pakkumine on kasvanud, siis see tähendab, et läbi majandusliku ringkäigu see

suurem kogutoodang teiseneb majapidamistele suuremaks tuluks. Toodang müüakse maha

ja tulu läheb ettevõtetele, läbi selle ringkäigu tootmistegurite omanikele ehk majapidamistele

kes saavad rohkem kulutada ja slp järgmisena ka nõudlusjoon nihkub. Nõudlus kasvab,

kuna sissetulekud on kasvanud tänu tootmismahu kasvule.

Lõpuks on tasakaal punktis B, kus inflatsioon püsib stabiilsena tänu sellele et nõudlus ja

pakkumine kasvasid võrdväärses proportsioonis aga kogu tootmismaht on kasvanud uuele

kõrgemale potentsiaalsele tasemele. Selline ideaalne majanduskasvu vorm, skp on suurem,

inflatsioon ei ole tõusnud, reaalne majanduskasv

’

Negatiivsed pakkumisšokid on majanduses tüüpilisemad ja teevad kahju, positiivne on

positiivse mõjuga. Peamised negatiivset pakkumisšokki esile kutsuvad sündmused v näited

selle kohta: mistahes olulise tootmissisendi märkimisväärne hinnatõus, nt palgatõus

ametiühingute näitel. Kui üldine palgatõus ilma tootlikkuse kasvuta siis see ka negatiivne

pakkumisšokk.

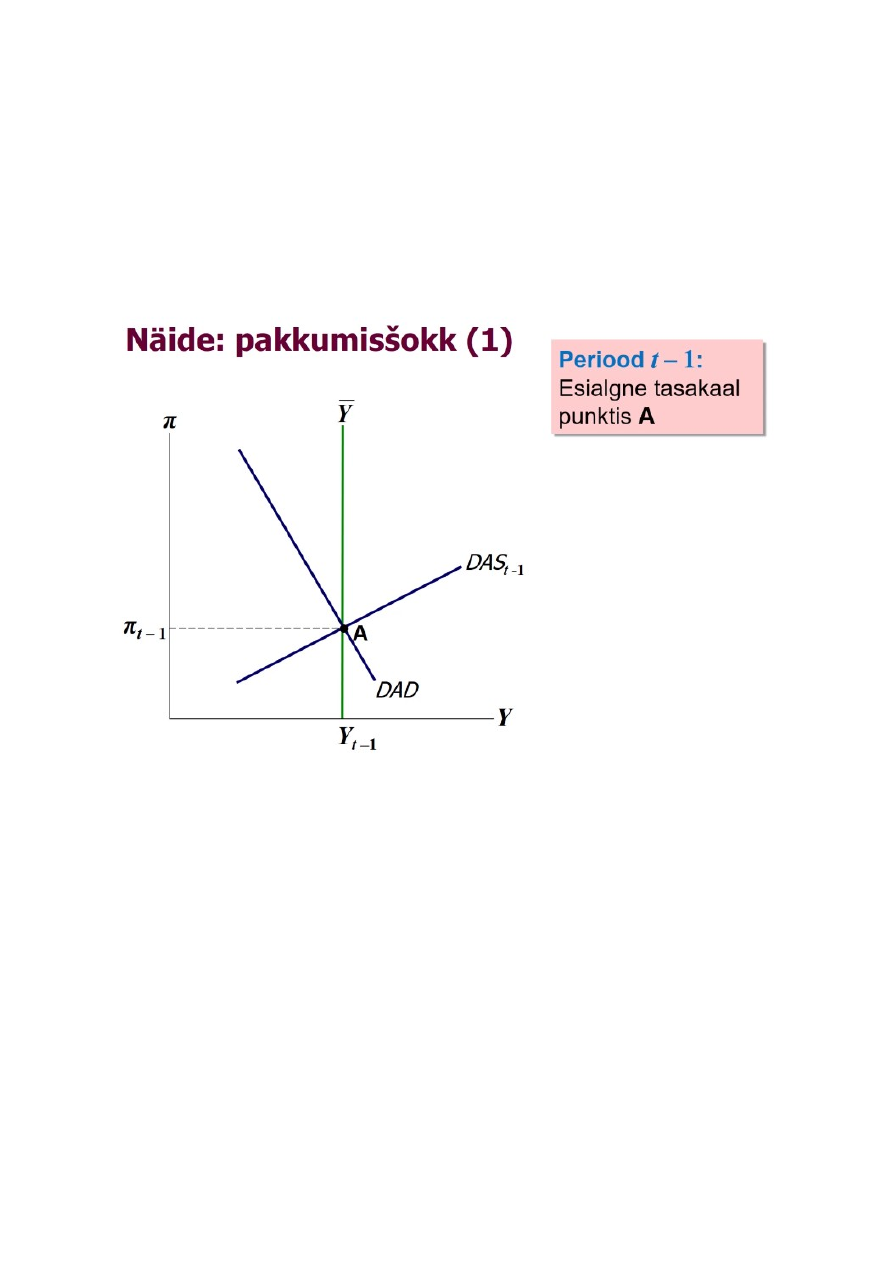

NÄIDE:

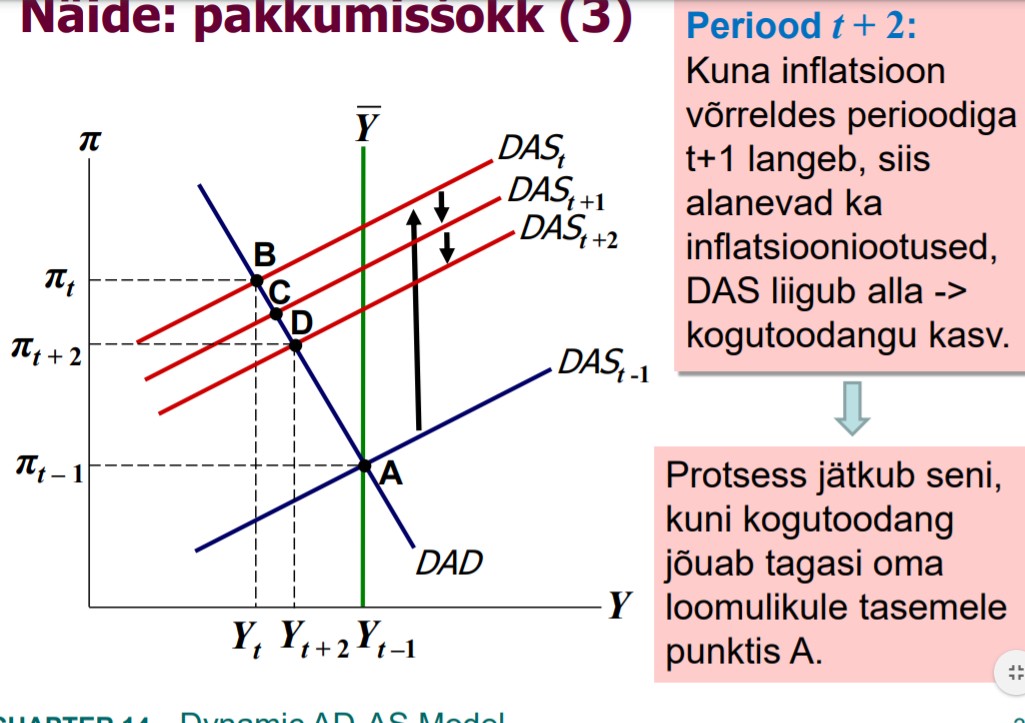

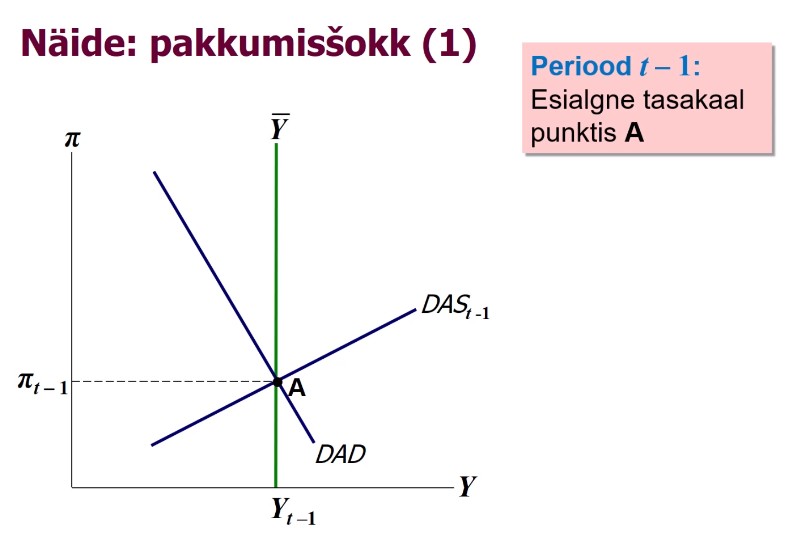

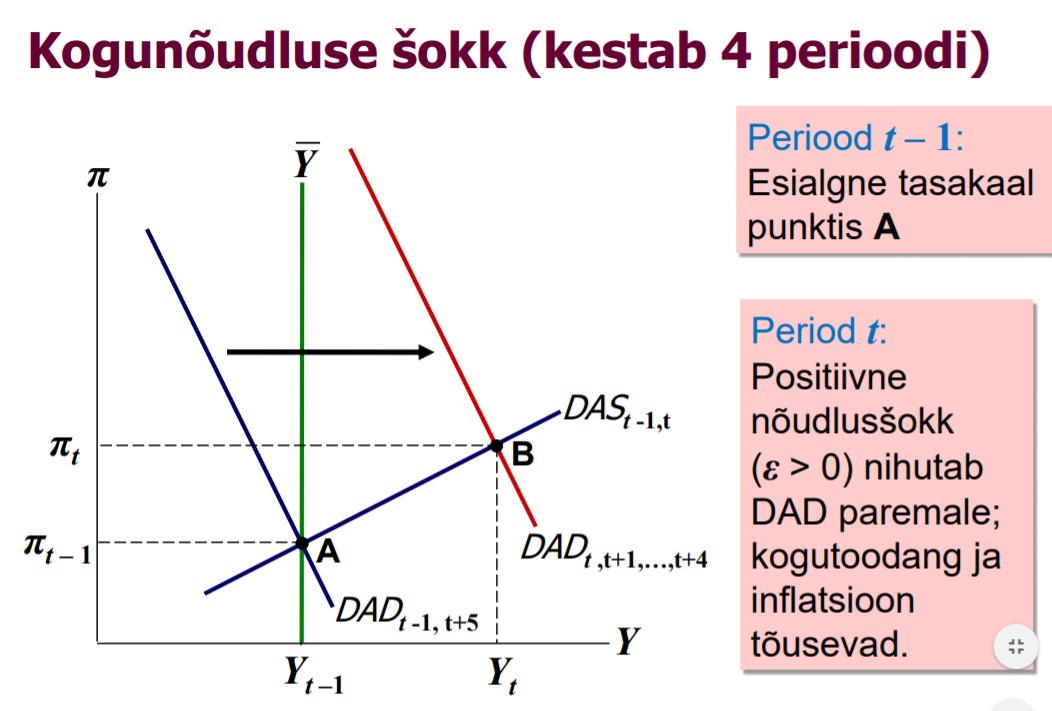

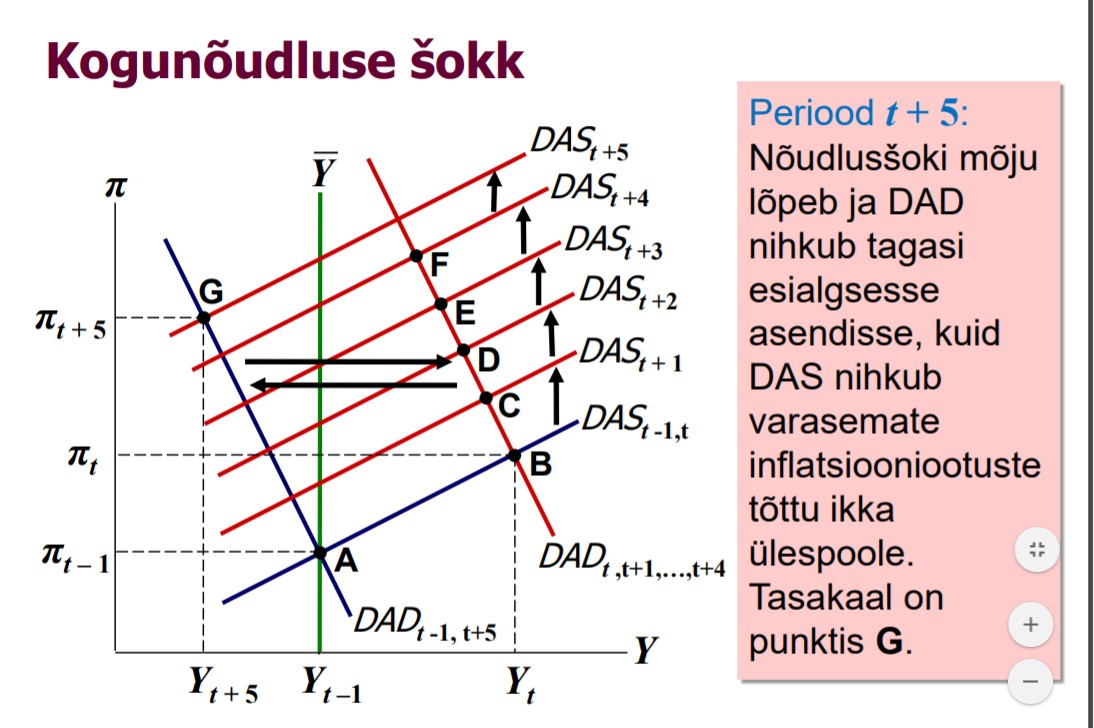

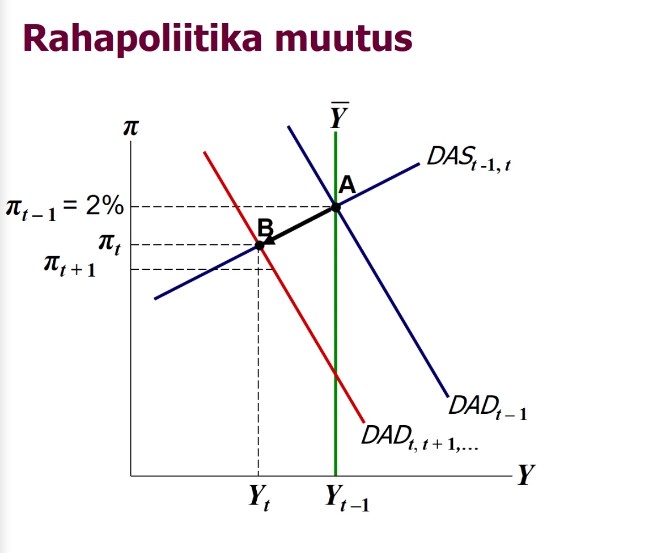

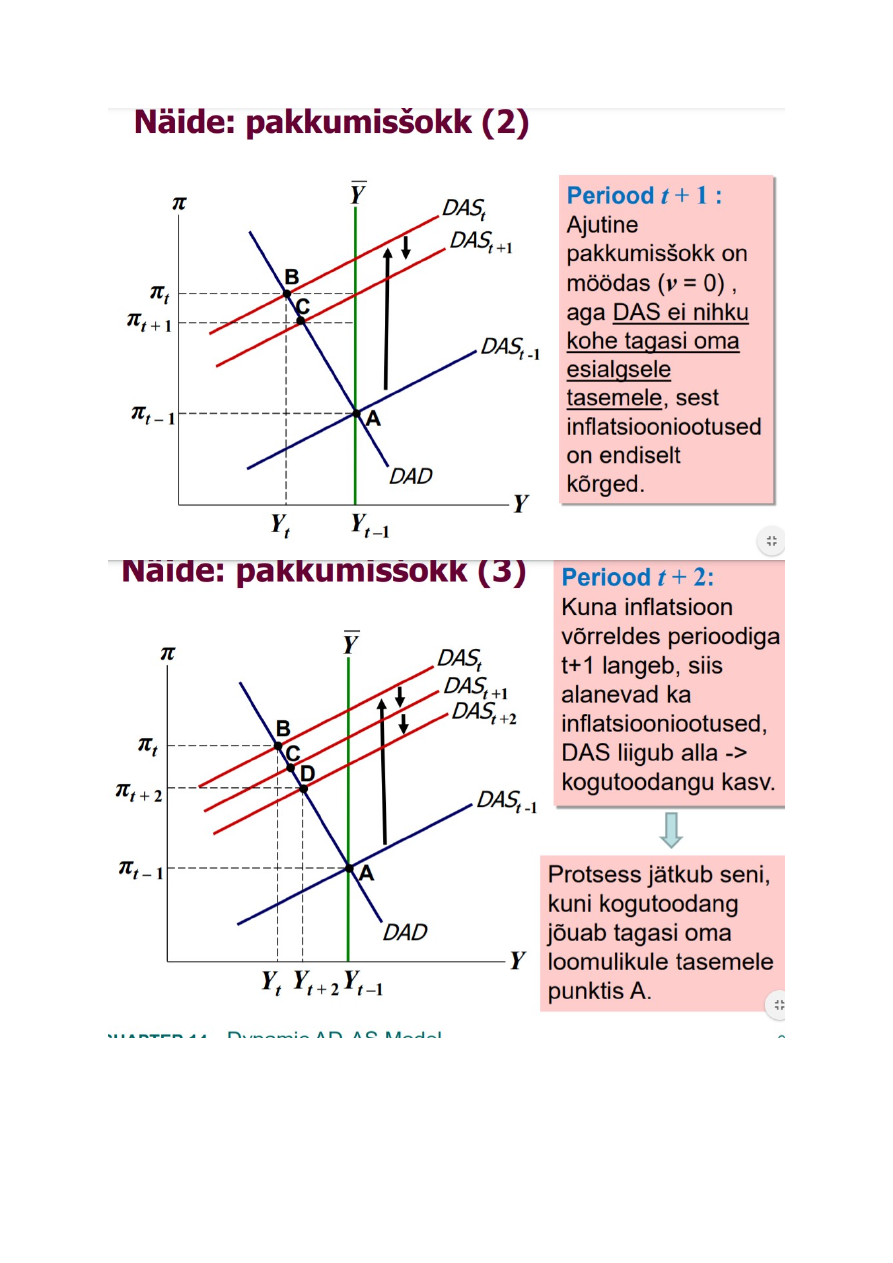

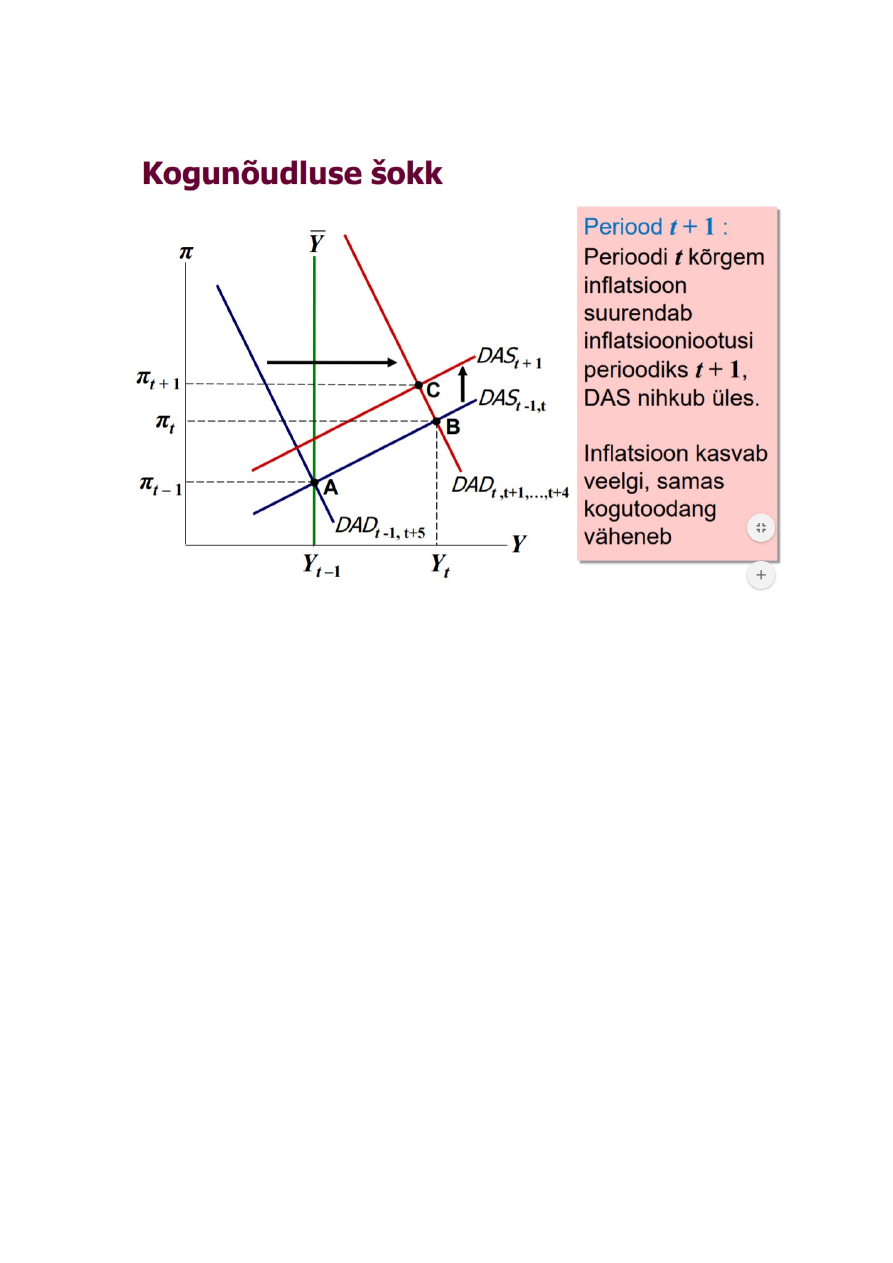

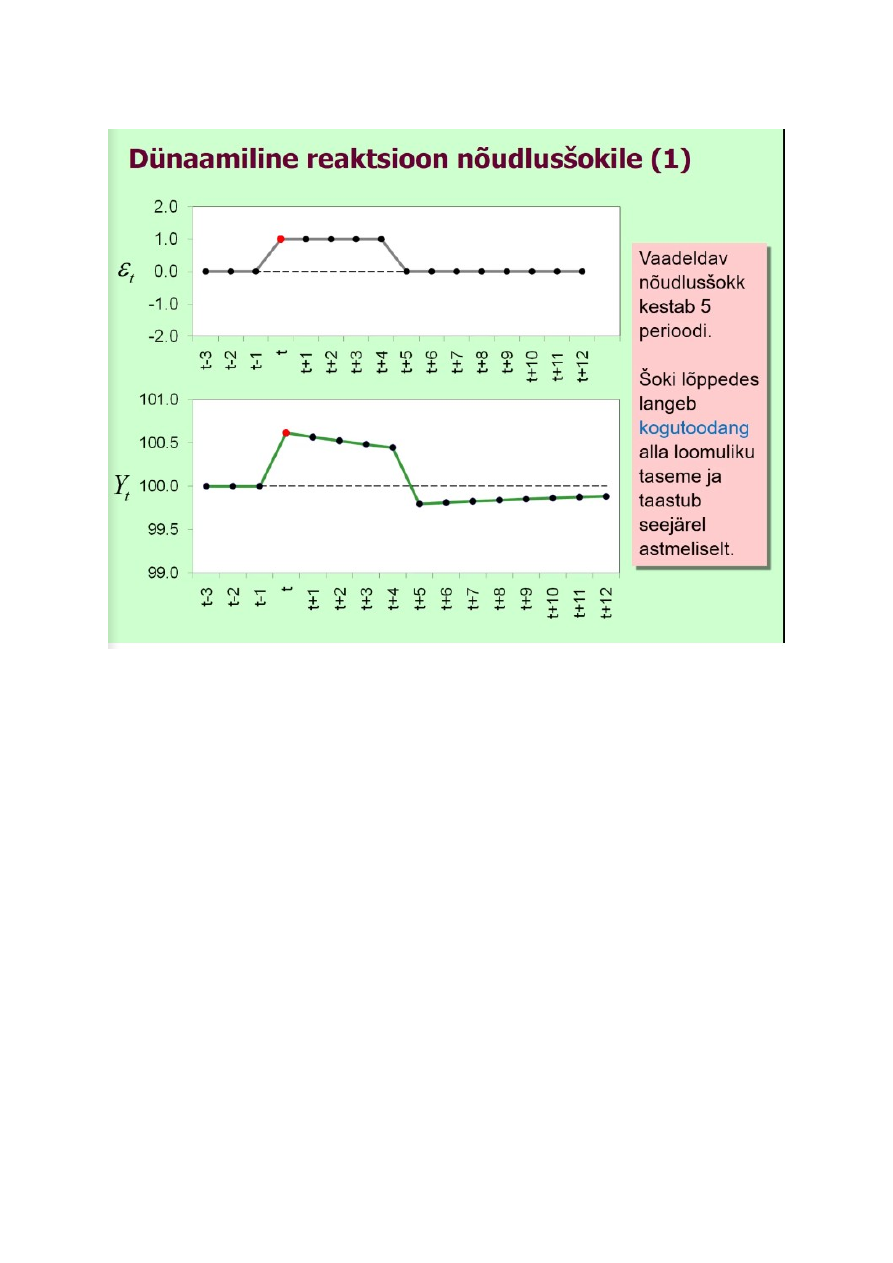

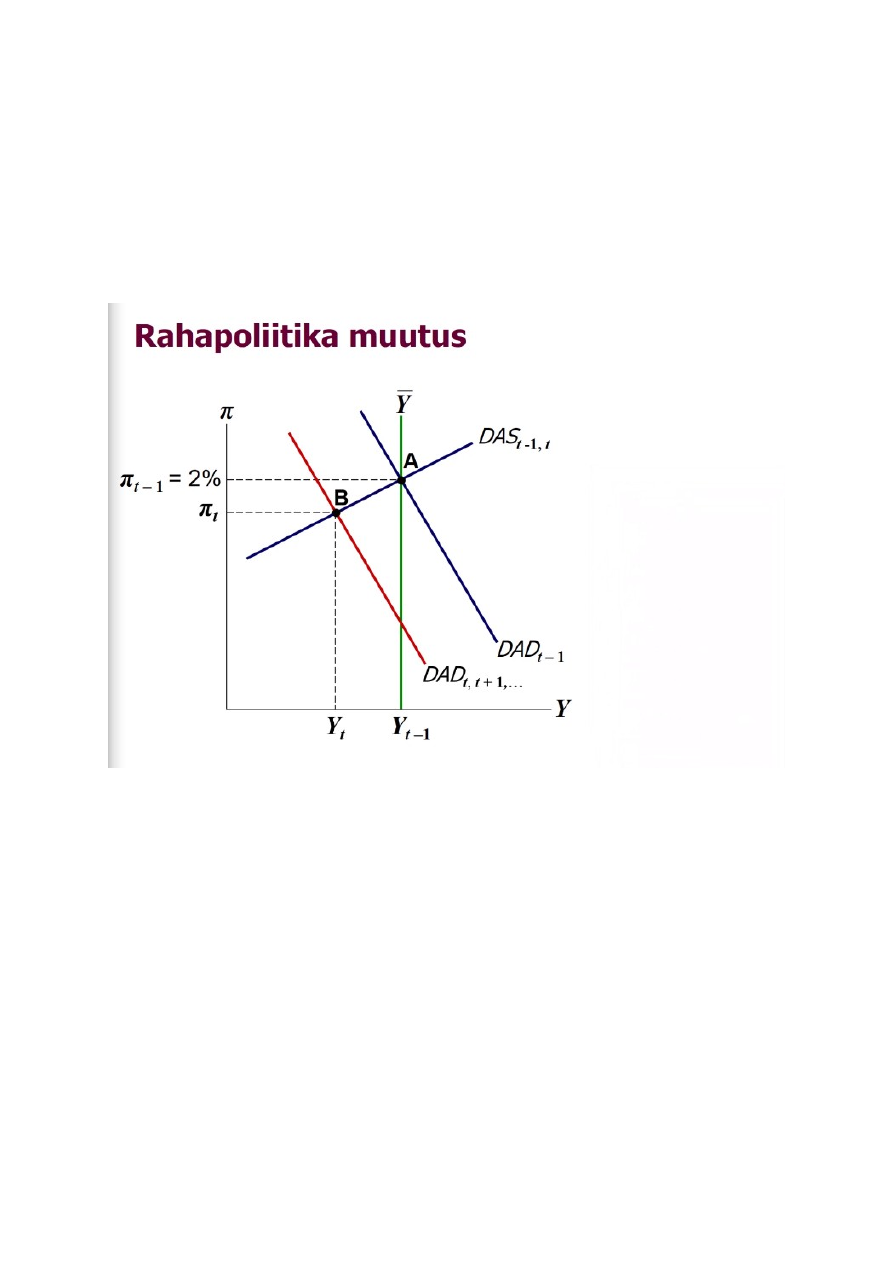

Kõigepealt oleme mingis varasemas tasakaaluseisundis perioodil t-1 ehk praegusest šoki

toimumise perioodist 1 aste tagasi ja siis majandus tasakaalus. Nõudluse ja pakkumise

jooned lõikuvad potentsiaalse tootmismahu joone juures, inflatsioon on lihtsalt pi t-1.

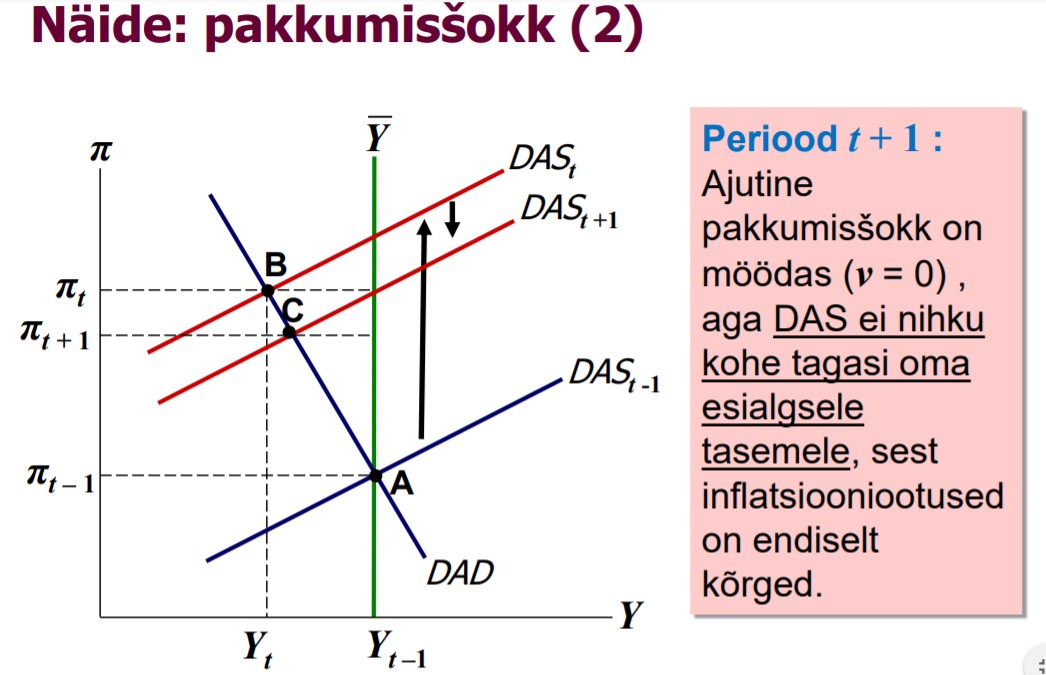

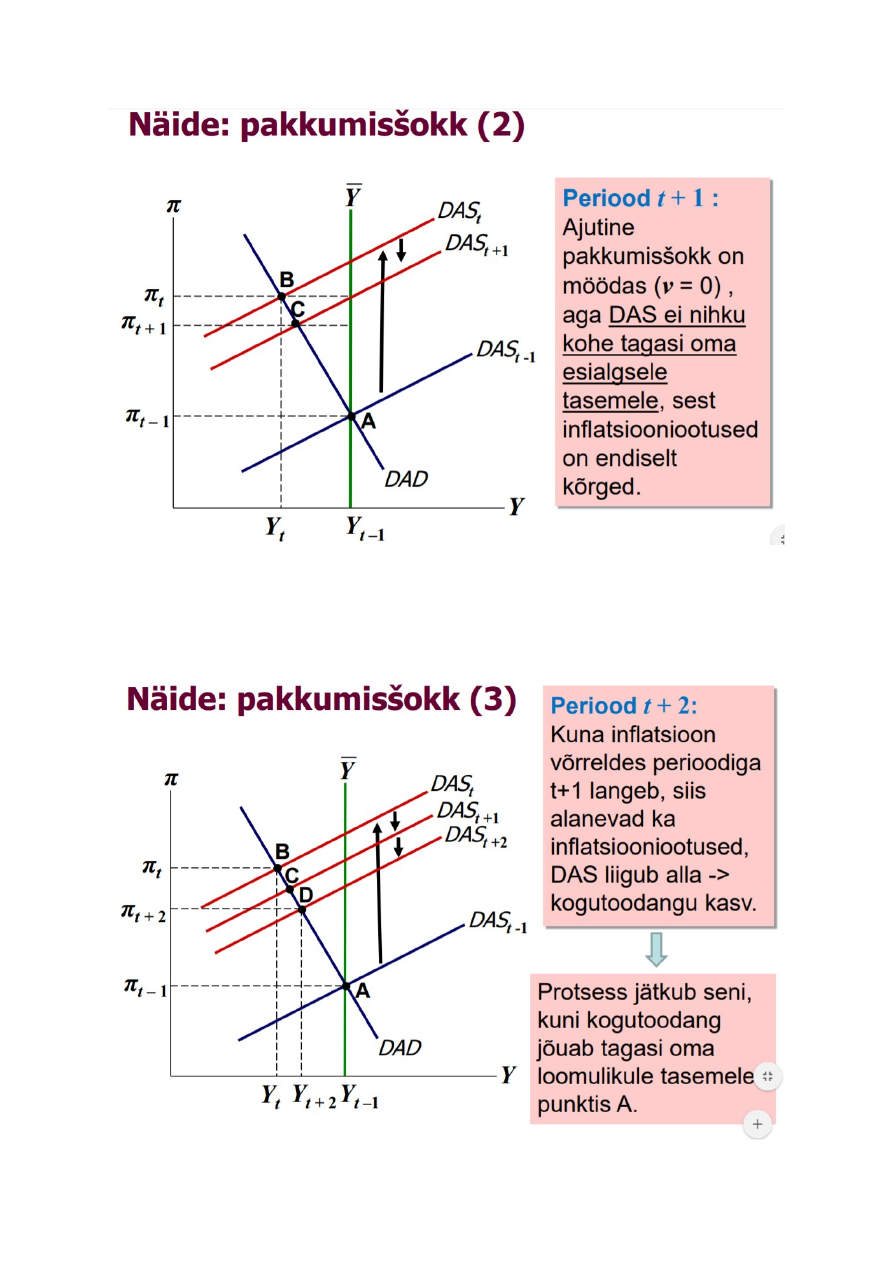

Perioodil t tabab majandust pakkumisšokk.

Pakkumisšokk tähendab et kui meil negatiivne pakkumisšokk siis pakkumisjoon nihkub üles.

vt ka vihikus. Nihke ulatus sisuliselt on määratud šoki parameetri väärtusega. Tekib hetkeks

positiivne väärtus ja täpselt nii palju joon nihkub ülespoole.

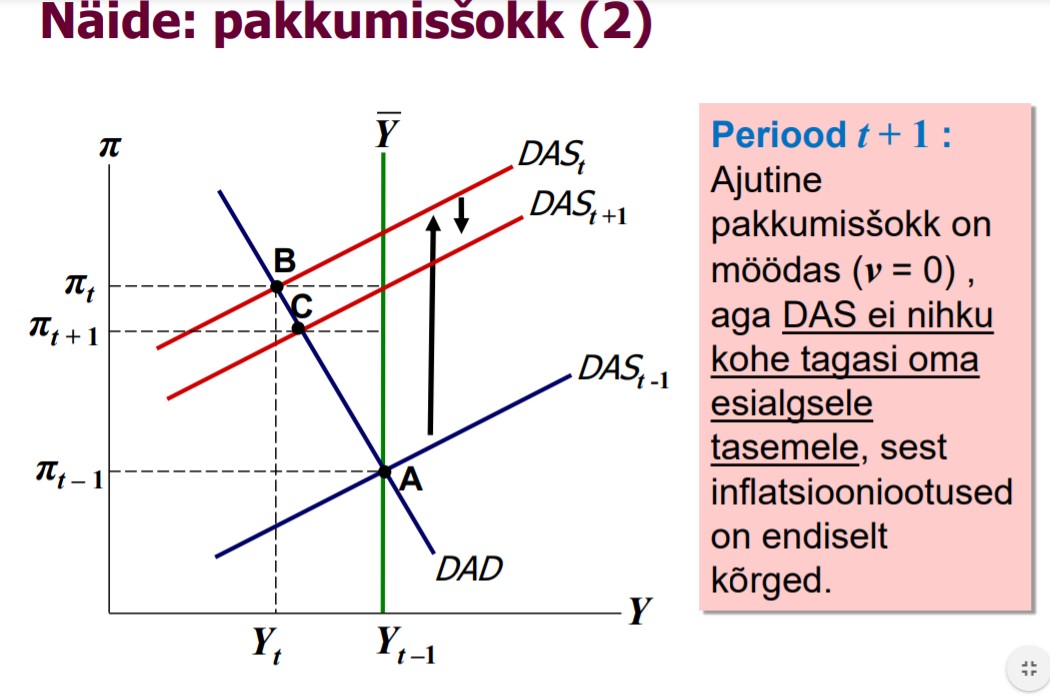

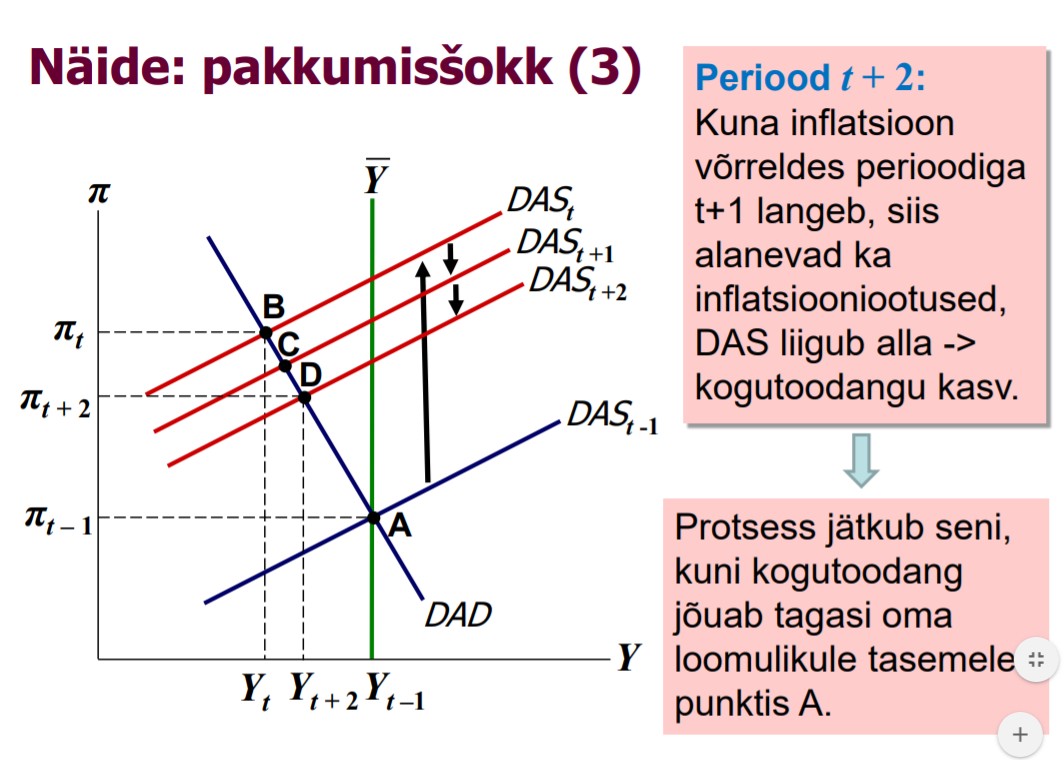

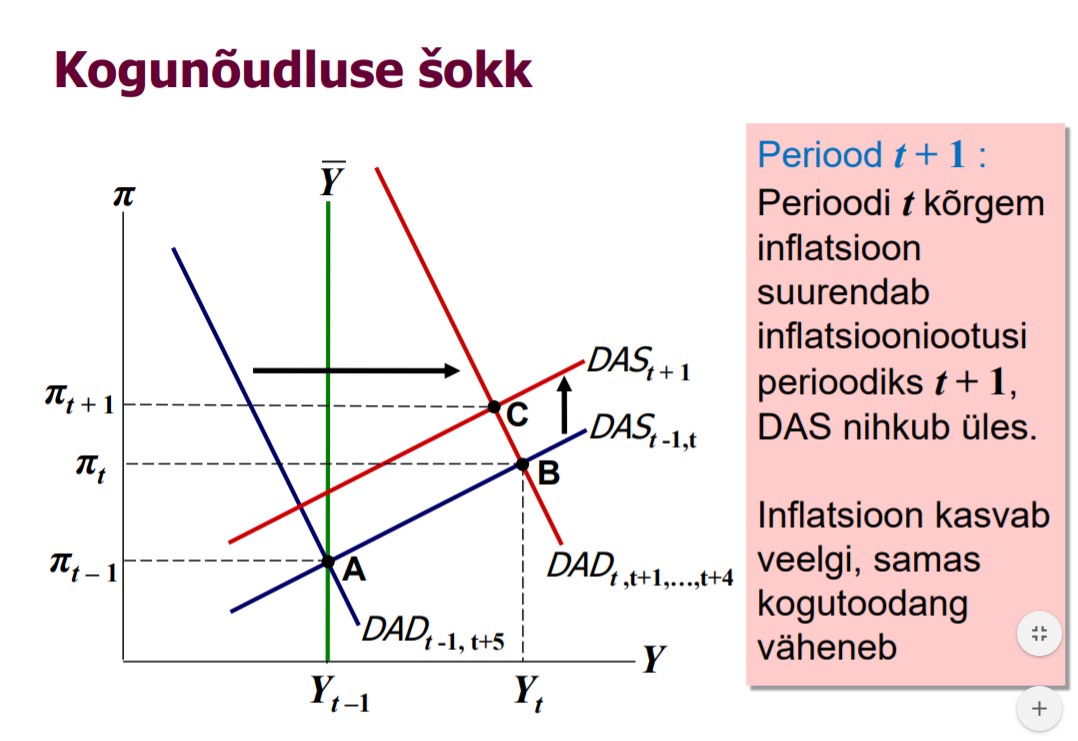

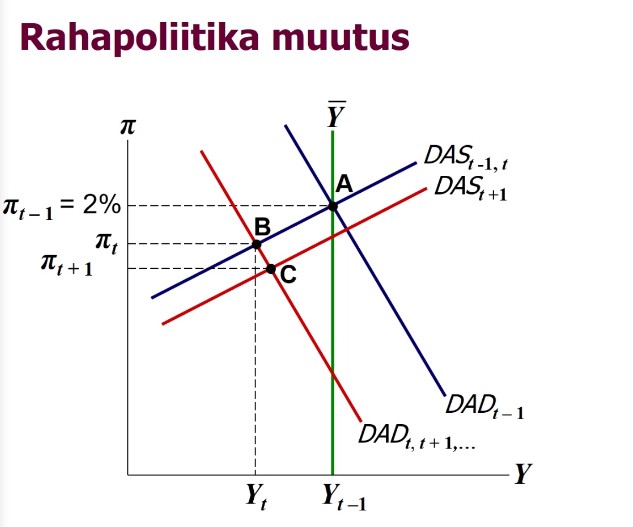

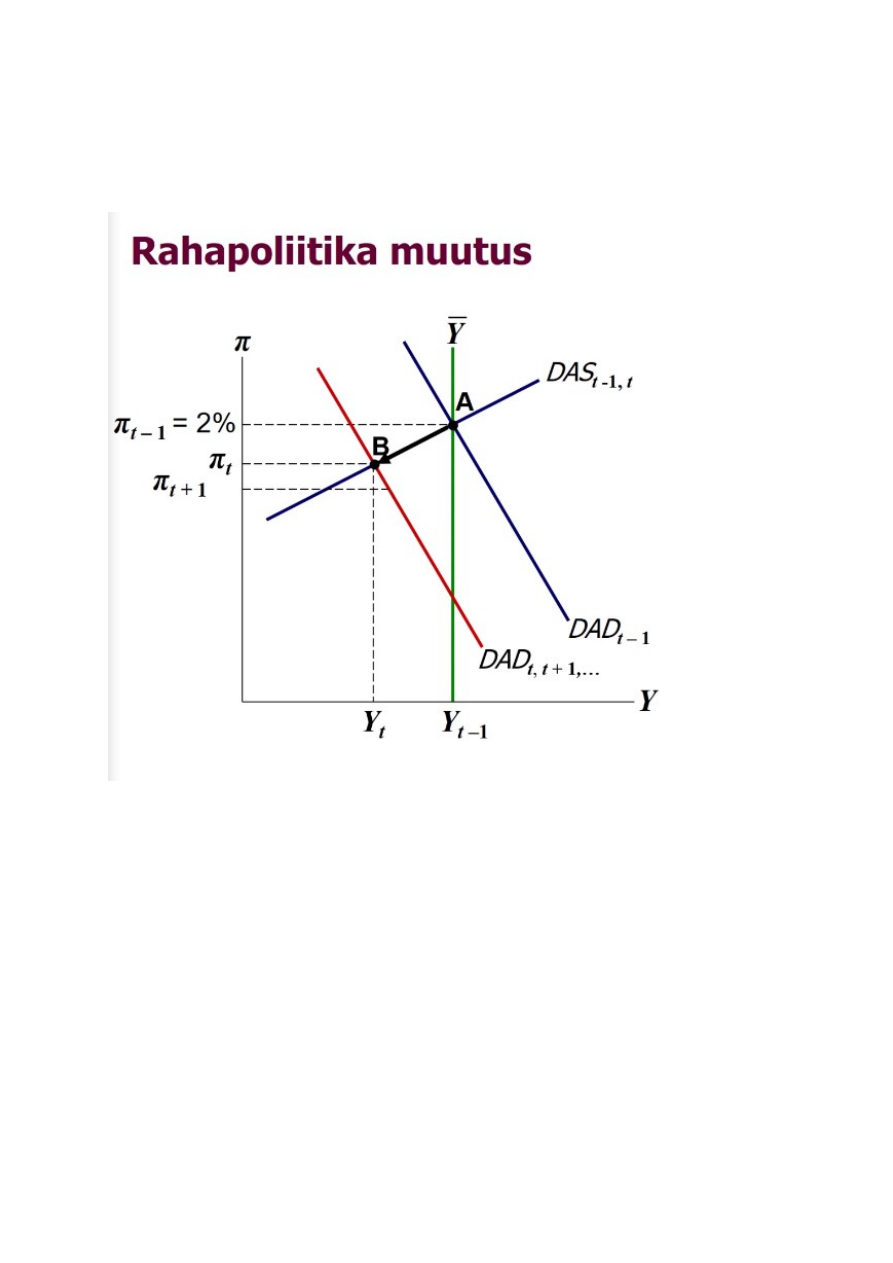

Nüüd mis juhtub teisel perioodil

Šokk tabas majandus perioodil t. See šokk on modelleeritud nii et kestab ainult 1 perioodi (nt

1 periood on naftahinnad kõrgemad, seejärel turg stabiliseerub ja hinnad tulevad esialgsele

vanale tasemel tagasi). Ometi dünaamilises mudelis ajutisel šokil on pikajaalised

järkjärgulised mõjud, majandus ei suuda kohe peale šoki kadumist esialgsesse olukorda

naasta teatud põhjustel, mis on sellesse mudelisse programmeeritud ja siin on selleks

põhjuseks inflatsiooniootused. Kui oleme punktis b perioodil t kui šokk majandust tabas,

inflatsioon on määratud siin ja meil on adaptiivsed inflatsiooni ootused. VT oodatav

inflatsioonimäär valem ja edasi et ehk pakkumise poolele ettevõtted kohandavad oma

käitumist nii, nagu oleks järgmisel perioodil t+1 tegelik inflatsioon võrdne pit-ga ja sisuliselt

uus pakkumisjoon perioodil t pluss 1 kui šoki mõju hakkab tasapisi taanduma, peaks lõikama

potsentsiaalse kogutoodangu joont pit juures, ehk kui pikendan infl joont rohelise jooneni,

uus punane joon peaks lõikama natuke allpool (slaidil liiga üleval). Lühiajaline tasakaal

punktis c on kaugel potentsiaalsest tootmismahust, kuigi on liikunud sammukese lähemale

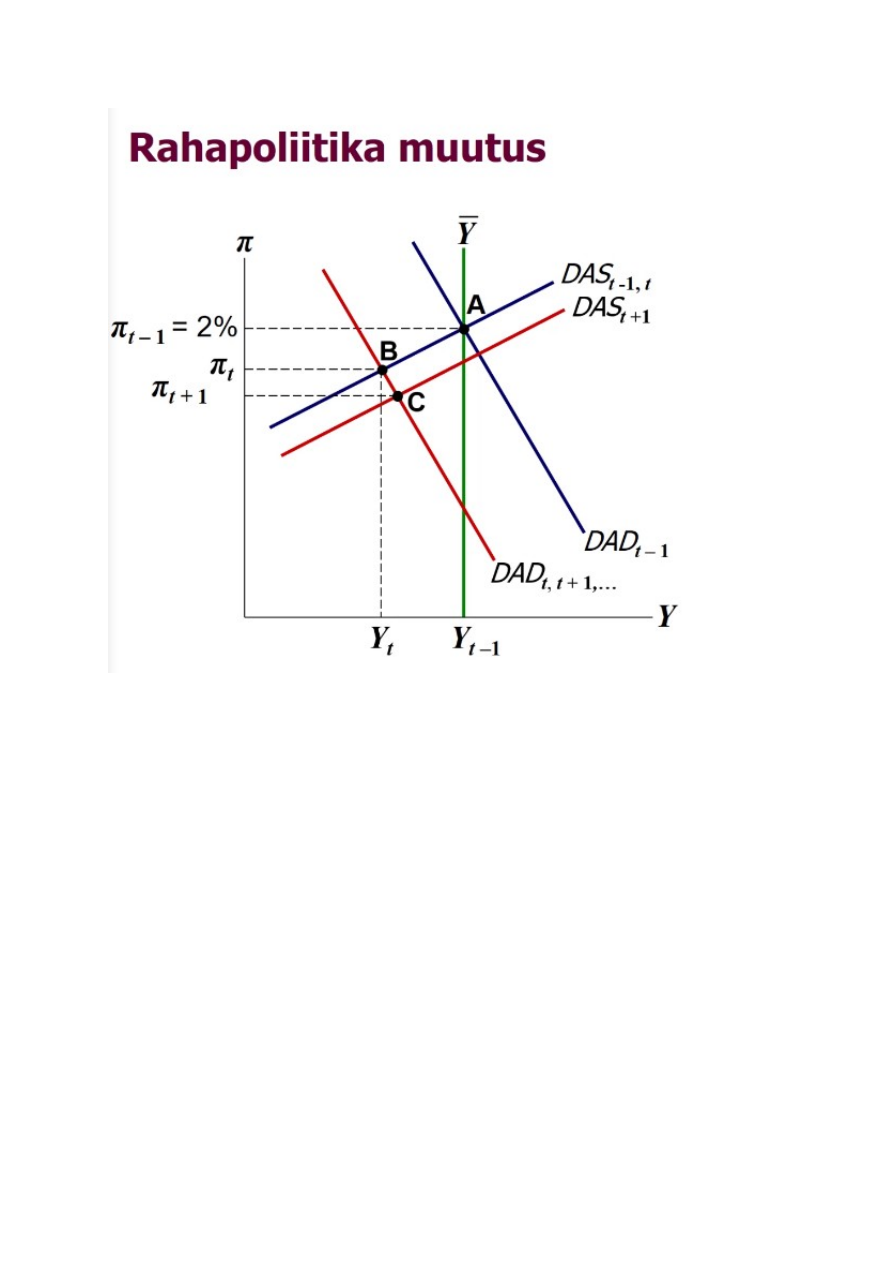

võrreldes punktiga b. Inflatsioon on ka natuke alanenud. Oleme uues tasakaalupunktis c,

tegelik inflatsioon on madalam kui eelmisel perioodil ja nüüd jällegi ettevõtted vastavalt

adaptiivsetele inflatsioon ootustele, kohandavad oma tegevust järgmiseks perioodiks t pluss

2. Uus kogupakkumise joon peaks lõikama rohelist vertikaaljoont cga samal kõrgusel. Ja

nüüd kogu aeg kordub, jällegi oleme perioodil t pluss 2 jne. Võtab hulk aega aega aga

lõpuks jõuab esialgsele šoki eelsele tasemele tagasi, võrdseks sinise joonega aga asja mõte

on et see ei toimu kohe ja süüdi on adaptiivsed inflatsiooni ootused. Nõudluskõver on

pakkumisšoki korral kogu aeg paigal, ei nihku. Nõudlus lihtsalt võrdsustub pakkumisega igal

perioodil.

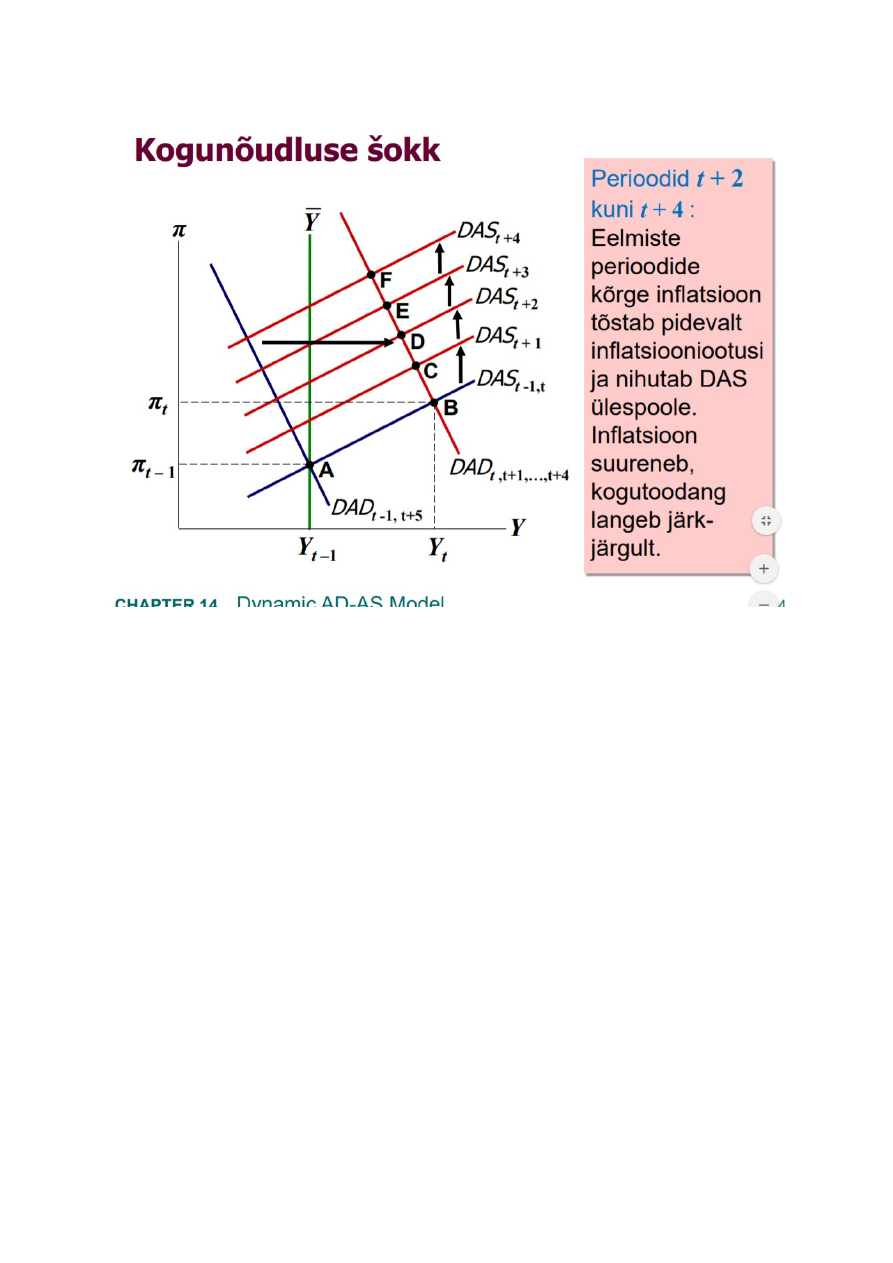

Punkti b jõuame perioodil t šoki perioodil, näeme et positiivne nõudlusšokk nagu ka mitte

dünaamilises mudelis, suurendab skp taset ja kiirendab inflatsiooni. Siin tekib dilemma

töötuse ja töötuse vahel, kui skp kasvab, töötus väheneb, aga see toimub hinnatõusu

hinnaga.

Mis juhtub edasi? kuidas maj kohandub?

Kohandumine toimub pakkumispoolselt selles mudelis. Inflatsiooni ootused mõjutavad

ettevõtjate käitumist, siis hakkab nüüd kohandusmprotsessi käigus pakkumisjoon nihkuma

nii et majandus jõuaks uude tasakaalupunkti ja praegu tekkis meil olukord, kus tegelik

inflatsioon tõusis ja nüüd eeldatakse perioodiga t-1 kõrgemat inflatsiooni ka tulevikuks ja see

tõstab omakorda tegelikku inflatsiooni. See DAS t pluss 1 peaks lõikama rohelist

vertikaaljoont eelmise perioodi tegeliku inflatsiooni punktis.

Igakord eelmise perioodi inflatsioon kõrge, tõstab inflatsiooniootusi ja kõrgemad

inflatsiooniootused tõstavad uueks perioodiks tegeliku inflatsiooni. Tähendab lühiajaline

kogupakkumisjoone sammsammulist nihkumist ülespoole, protsessi käigus uutesse

punktidesse b,c,d mis kõik on lühiajalise tasakaalu punktid, liikumisel kogu aeg

kogutoodang skp väheneb, koos sellega töötus kasvab aga ka infl kasvab edasi. Esialgne

šokk kasvatas inflatsiooni ja kohandusmisperioodi käigus inflatsioon kasvab veelgi hek

tegelikult tuleb välja see tagajärg, millest rääkimise philipsi kõvera puhul et mingil perioodil,

kus andmetel 70. aastatel ta justkui kehtis, et oli meil inflatsiooni ja töötuse seos umbes

sellise joonega kirjeldatava ja siis läks kõik järsku vussi.

See joon seal mitu korda tõmmatult philipsi kõverast iseloomustab siinne protsess, skp

kahanemisega töötus kasvab ja samal ajal ka inflatsioon kasvab ehk mille kohta meil oli

philipsi kõvera loenguslaid aga millesse ei süvenenud kuna aega polnud, ongi kommentaar

pärast seda joonist 1 slaidil, üsna kohe peale joonist. Phillipsi kõver kehtib teatud tüüpi

inflatsiooni põhjuste korral aga ei kehti teiste põhjuste korral. Kui on pakkumisšokk siis ei

kehti aga nõudlusšoki puhul kehtib. Tegemist siin nõudlusšoki järgne kohandumine mis

kajastub pakkumise muutustes ja selle protsessi käigus philipsi teooria loogika EI KEHTI.

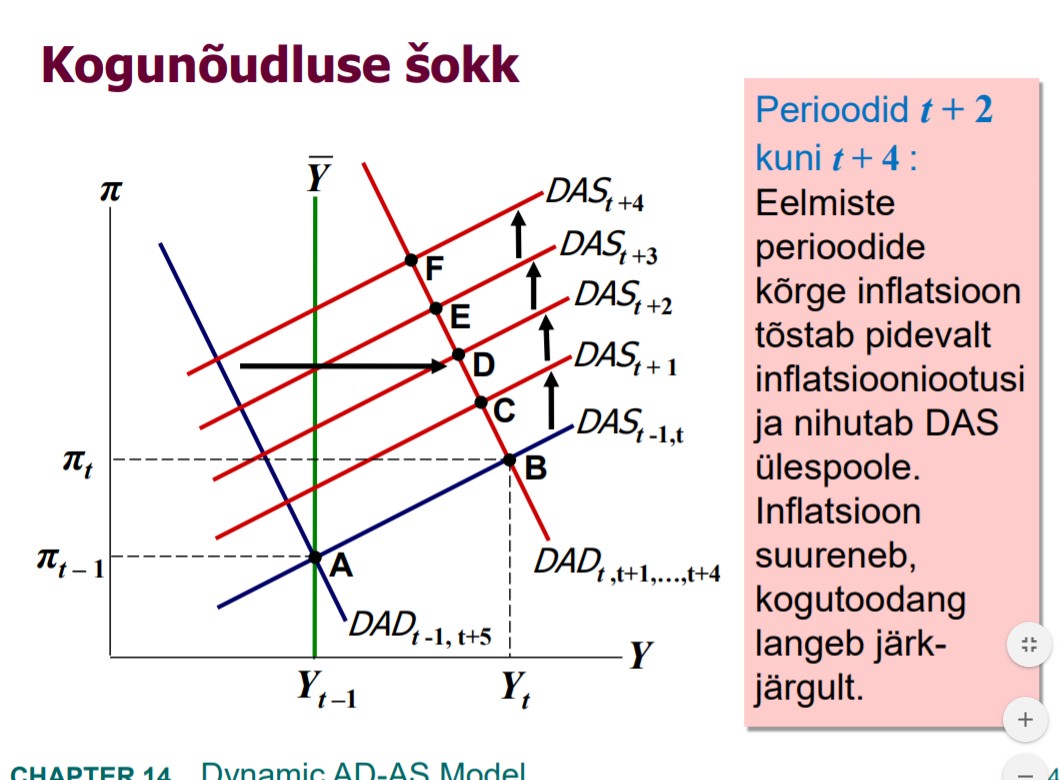

Jällegi liikumine sammsammuline järjepidev ühes ja samas suunas. Lõpuks majandus jõuab

potentsiaalse tootmismahu joonel kuskile üles punkti. Pakkumisšokk oli 1 perioodiline ja

negatiivne. Et 4 järjestikusel perioodil on kogunõudlus oma tavatasemest kõrgem ja siis

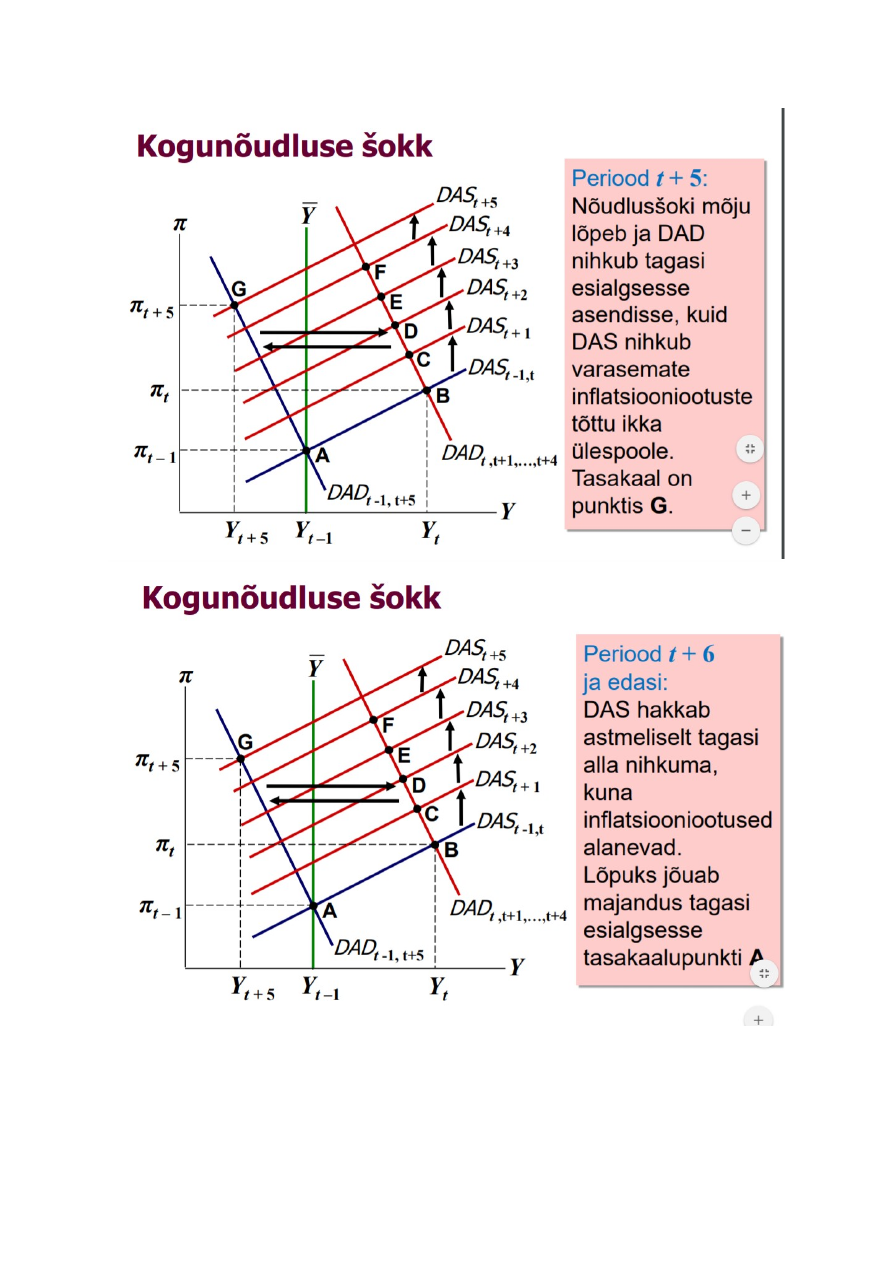

kukub alla tagasi. See mis juhtub peale 4. perioodi- nõudlusšokk taandub (pakkumisšokk

taandus juba 1 perioodi pärast, kehtis 1 perioodi aga pakkumisjoon ei hüpanud tagasi

esialgsesse asendisse tänu inflatsiooniootuste mõjule) aga nõudluse võrrandis meil

inflatsioon ootusi mängus ei ole, reageerib koheselt. Kui nõudlusšokk taandub, nõudlusjoon

nihkub 5 perioodil t pluss 5 tagasi esialgsesse asendisse.

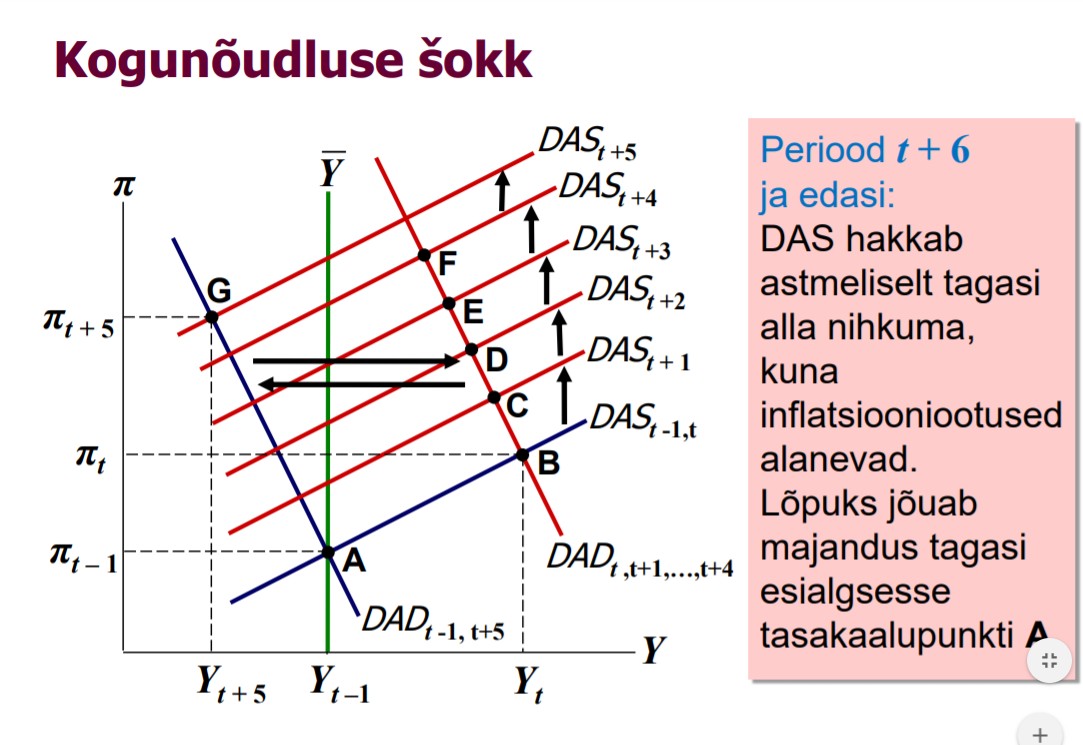

Hakkab pihta kohandumine, mis alati kui tegelik tootmismaht on alla potentsiaalset. hakkab

kogupakkumine kohanduma, nõudlusjoon jääb paigale ja pakkumisjoon hakkab astmeliselt

allapoole tagasi nihkuma kuni jõuab lõpuks siia alla ja majandus jõuab esialgsesse punkti

tagasi, nagu ka pakkumisšoki puhul aga ainult pikemat ringi pidi ja vahepealsete

negatiivsete mõjudega.

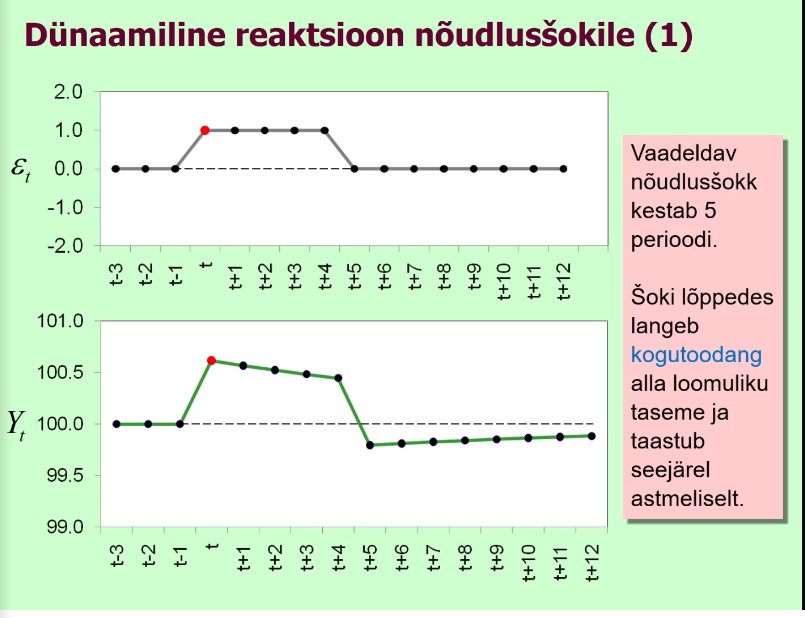

Nõudlusšokk kestab 4 perioodi, 5ndal taandus ja iga järgnev slaid näitab kuidas vastavalt

šoki parameetri muutusele muutuvad mudeli endogeensed muutujad. Kõigepealt

kogutoodang, kui šokk algas, kogutoodang hüppas üles ja kui palju ta arvuliselt kasvab

võrreldes algtasemega on parameetrite alusel välja arvutatav ja kts pole ka vaja, vaatame

üldpõhimõtet. Tänu edasise pakkumise kahanemisele, hakkab ka tasakaalu skp kahanema,

kahanemise toimub kuni viimase šoki perioodi lõpuni, 4 perioodi, aga siin tegelik skp jääb

kõrgemale kui alguses oli, et on langus aga mitte allapoole kui enne oli. Kui nõudlussokk

taandub aga pakkumine kahaneb, kuna kogu aeg tegeliku inflatsiooni prognoositakse

eelmise perioodi tegeliku infl alusel, siis tegelik skp kukub allapoole esialgset potentsiaalset

taset ja hakkab samm sammult lähenema esialgsele tasemele.

Põhjus, miks valitsused reageerivad mingite meetmete või poliitikatega selliste väljaspoolt

tulevate šokkide tagajärgedele, ongi selles et neg sokid viivad skp allapoole potentsiaalset

taset ja tekitavad töötuse ja nüüd kuigi on teada, et tegelikult vabaturumajandus lõpuks ise

kohandub esialgsele tasemele, võtab see liiga kaua aega ja kui poliitikud tahavad olla tagasi

valitud, ei saa nad kümneid aastaid oodata. sunnitud sekkuma, et taastumine kiiremini

toimuks. miks tahetakse vähendada töötust, selleks on vaja kiirendada skp kasvu.

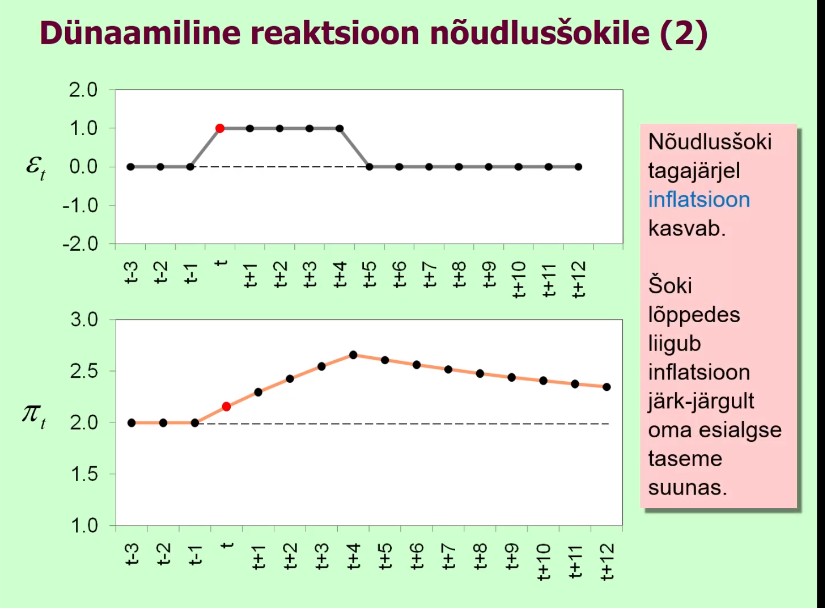

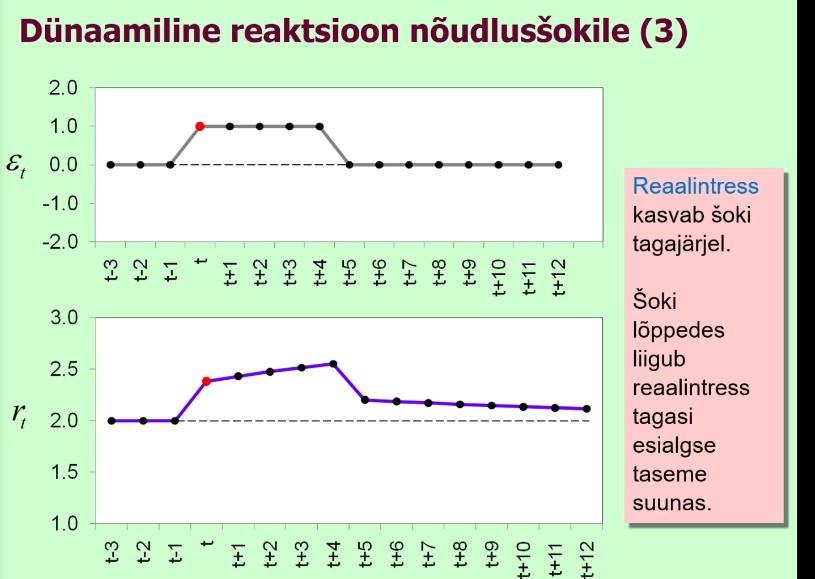

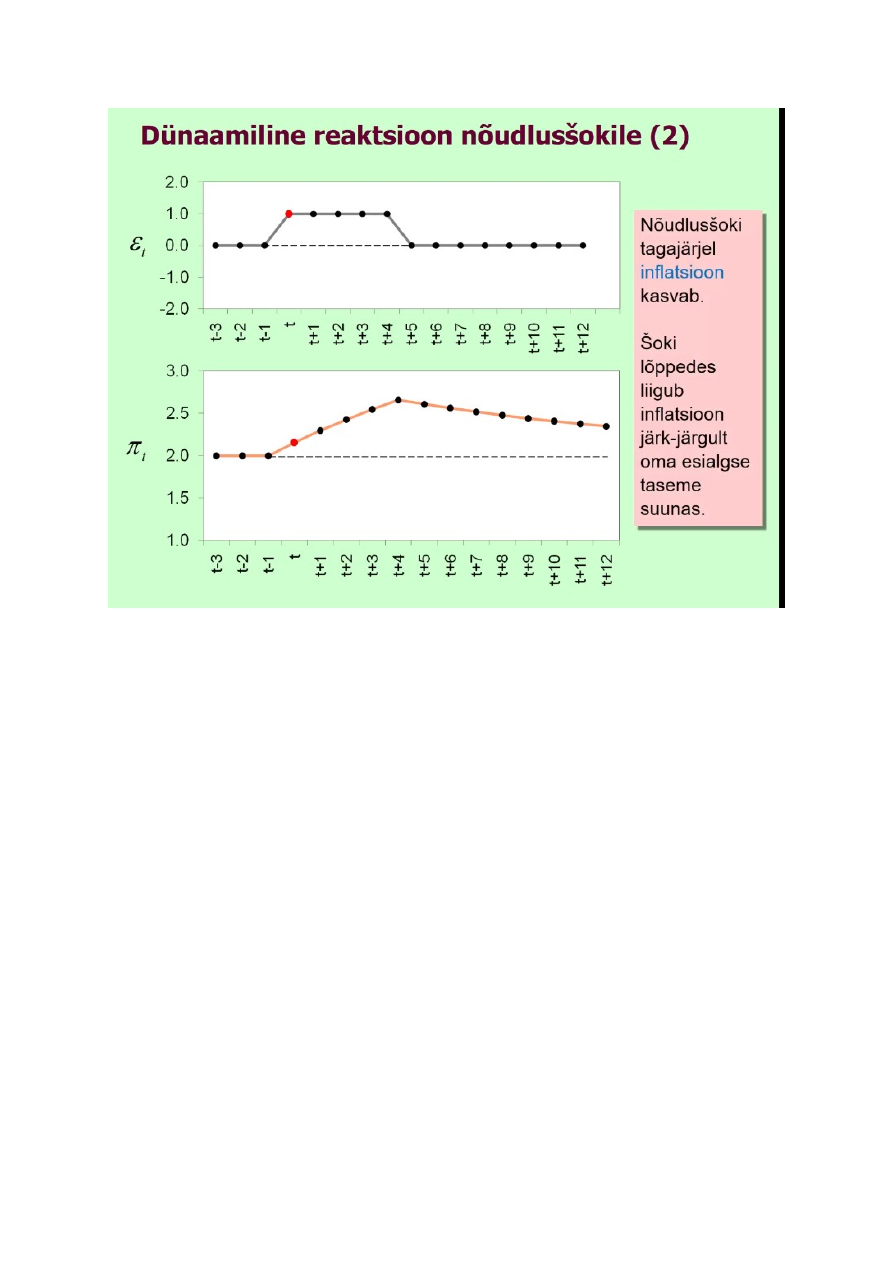

Inflatsiooni osas on dünaamika selline, et nõudlusšokk tekitab alguses inflatsiooni kasvu,

edasine kogupakkumise vähenemine tõstab inflatsiooni veelgi kõigil järgmistel perioodidel

kuni nõudlusšoki taandumiseni, kui nõudlussokk taandub, hakkab inflatsioon langema ja

järgmised langused on seotud pakkumisjoone paremale tagasi nihkumisega.

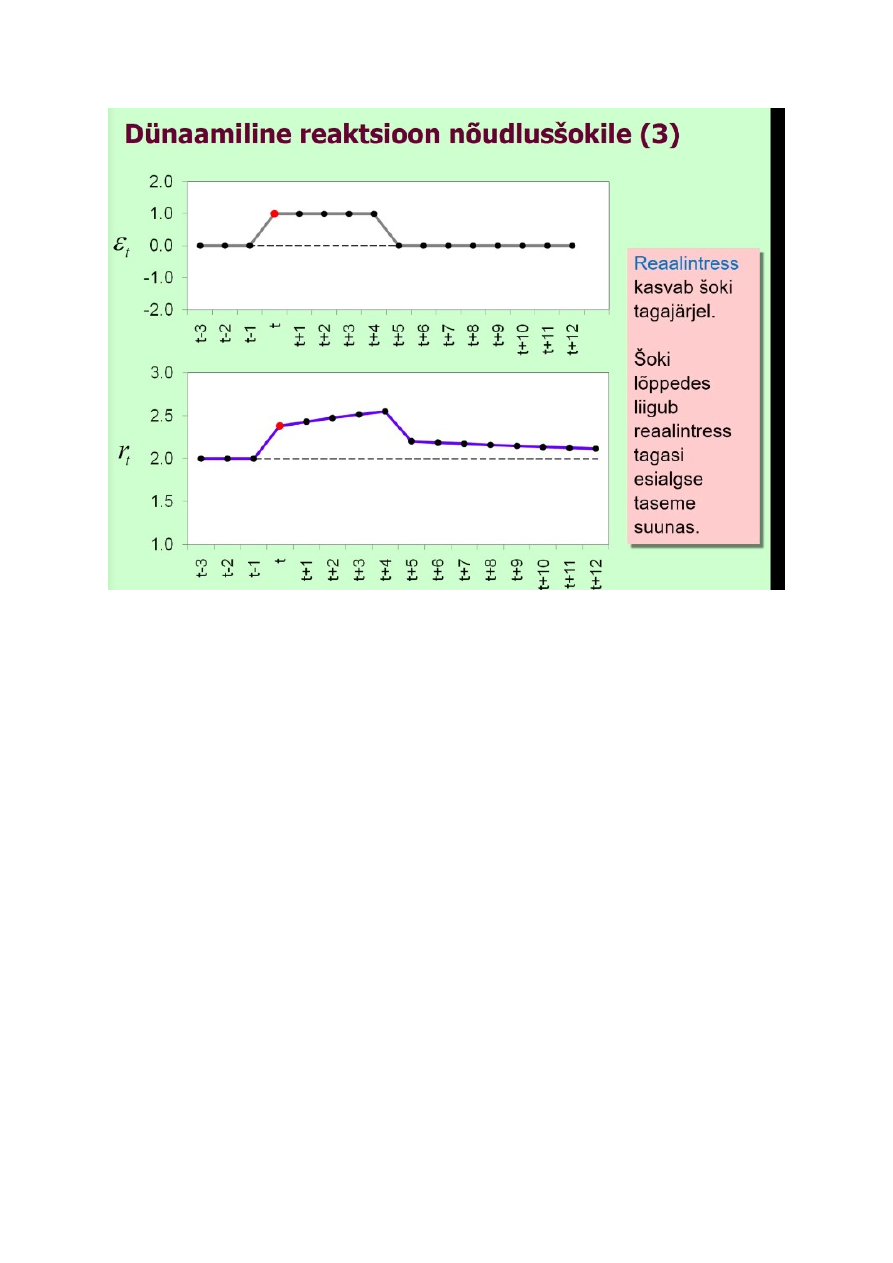

Reaalintressi dünaamika on sarnane kogutoodangu dümaanikale, selle vahega kui

esialgsele järsule kasvule järgneb astmeline aeglasem kasv, siis šoki taandudes ei kuku

reaalintress allapoole normaalset taset vaid jääb ikkagi kõrgemaks ja sealt alates kohandub

astmeliselt allapoole tänu sellele et proportsioonis sellele kuidas inflatsioon kahaneb

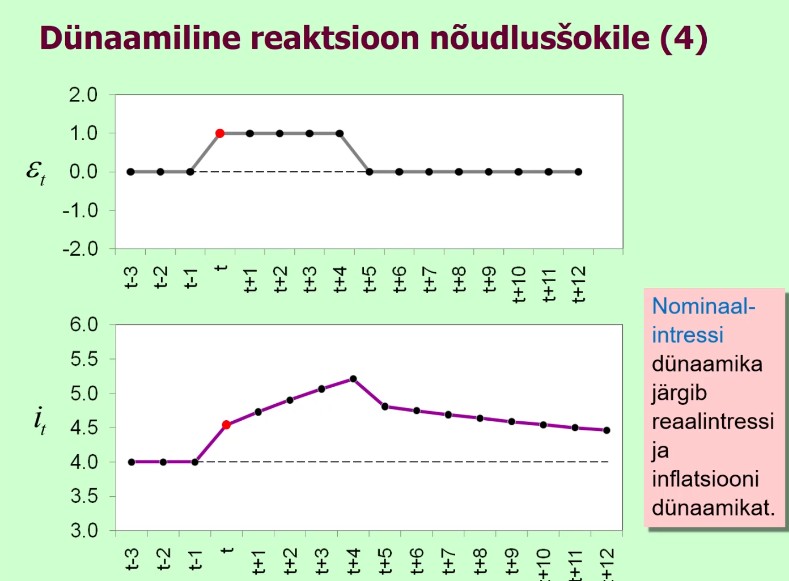

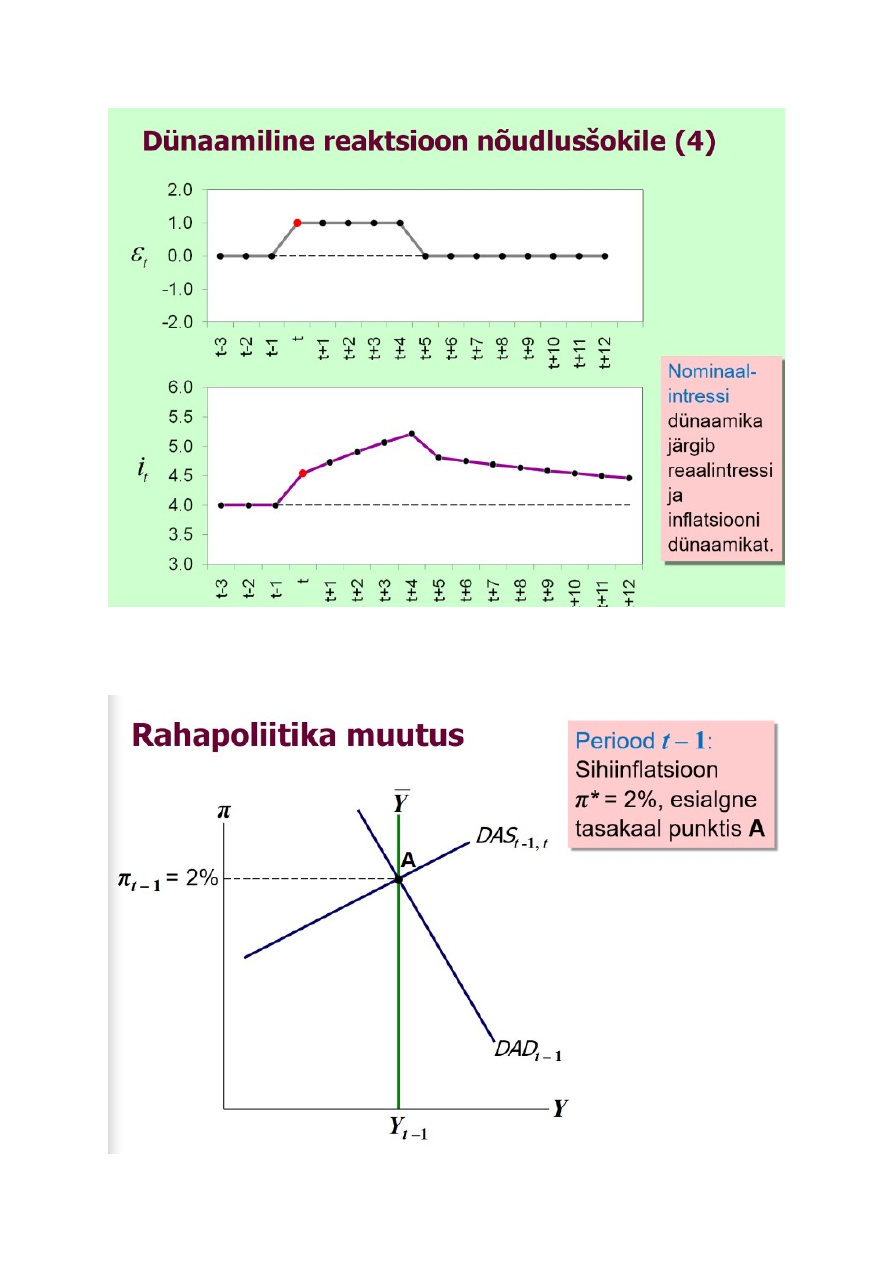

Nominaalintressi dümaanika on sarnane, aga esialgsed kasvumuutused on järsemad,

kahanemine on proportsionaalne reaalintressi kahanemisega. jällegi tuleviku võtab palju

perioode aega enne kui esialgsesse punkti jõutakse.

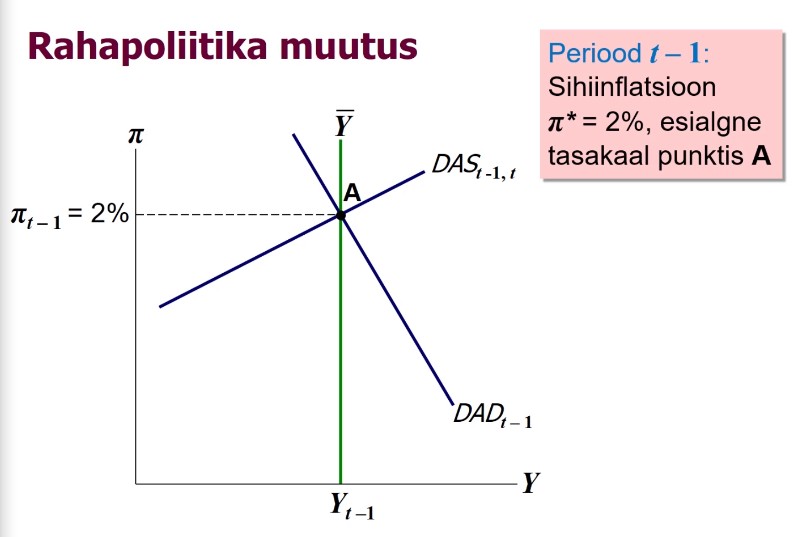

Muutus, mis on vaatluse alla võetud on keskpanga sihiiinflatsiooni kahanemine siin. Alguses

sihiinflatsioon 2% nagu ta tavaliselt arenenud maades on, tasakaalu korral tegelik inflatsioon

ja sihiinflatsioon siin võrrandis(vt lehel laineline joon) on võrdsed (Tasakaalu tingimus) ja

majandus on perioodil t-1 pikaajalises tasakaalus potentsiaalse tootmismahu juures. Uueks

inflatsiooniks saagu 1 % ja madalama inflatsiooni saavutamine toimub keskpanga

rahapoliitika reegli kaudu, mis kujundab nominaalintressi ja kui meil siin… tegeles edasi

võrrandiga nominaalintressi omaga

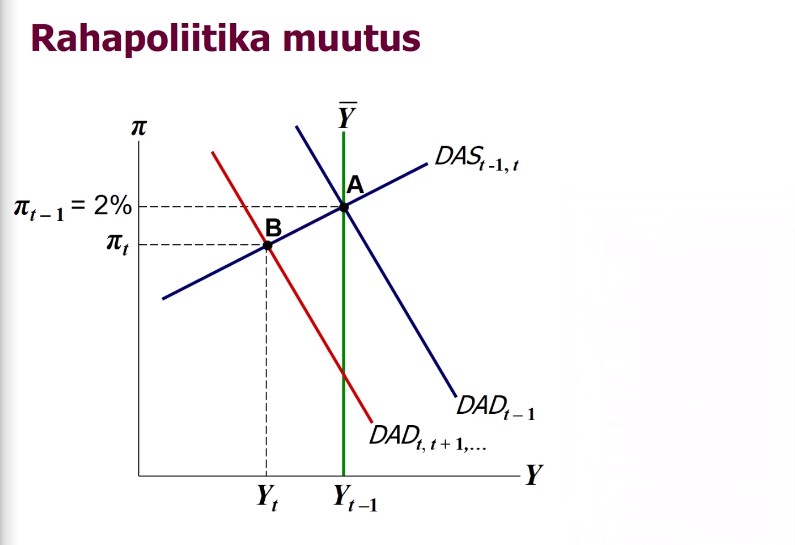

Graafikul tähendab kogunõudluse joone vasaknihet, mis on järgmisel joonisel punasega.

Nüüd kui mingi soki tagajärjel tegelik skp erineb potentsiaalsest toomismahus, hakkab

toimuma kohandumine e liikumine endise potentsiaalne taseme suunas, pakkumise kaudu.

nüüd on punktis b tegelik inflatsioon madalam kui punktis a ja läbi inflatsiooni ootuste nüüd

pakkumise poolele ettevõte progn et järgmisel perioodil infl peaks olema madalam ja need

allapoole kohanduvad inflatsiooni ootused suurendavad kogupakkumist ja viivad tegeliku

inflatsiooni allapoole. Neid järgneb nüüd senikaua kuni majandus jõuab lõpuks potentsiaalse

tootmismahu tasemele tagasi, punkti kus uus nõudluskõver lõikub piisavalt alla nihkunud

uue pakkumiskõveraga. tasub tähele panna et esialgne inflatsiooni kukkumine punktis a

punkti b ei saavutanud veel inflatsiooni sihti, mille keskpank seadis, vaid keskpank kohandab

intressimäära nii et uus madalam inflatsiooni siht saavutatakse kui majandus on taas

tasakaalustunud. Sellel hetkel on tegelik inflatsioon veel 1-2% vahel, toimub alles liikumine

uue sihi suunas.

Neg pakkumisšokil on 2 tõeliselt halba tagajärge- kogutoodang väheneb ja töötus kasvab,

inflatsioon kasvab

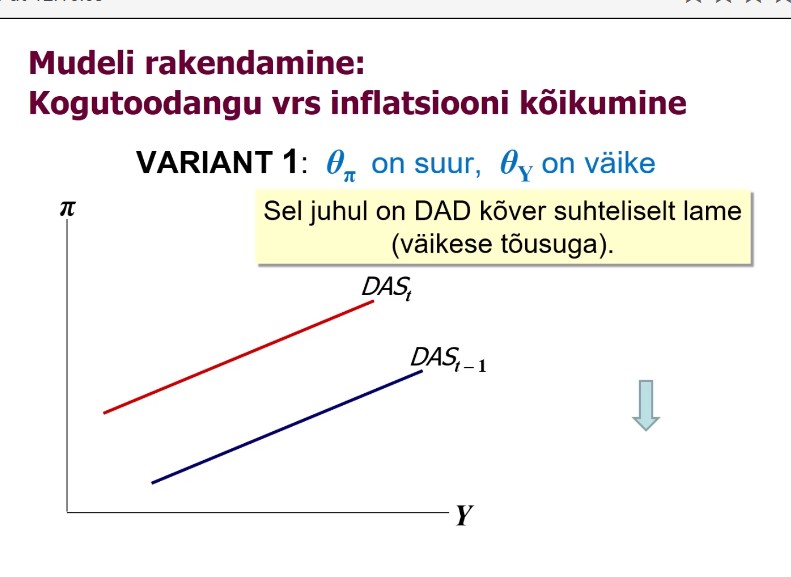

Kui meil on inflatsioonisihi saavutamisel omastatud suurem kaal ehk deeta pi on suhteliselt

suurem ja deeta y väiksem ,saame suht lameda väikse tõusunurgaga kogunõudluse joone

ja kui nüüd vaadata nt negativiset pakkumisšokki mis tekitab inflatsiooni ja vähendab

kogutoodangut, näeme et inflatsiooni kasv on suhteliselt väiksem võrreldes kogutoodangu

kahanemisega. see tulemus on saavutatud nende parameetrite proportsioonidega

Nõudlusjoon järsem ja negatiivsel pakkumisšokil on endiselt 2 negatiivset tagajärge, aga

nüüd see kogutoodangu kohanemine ja sellega kaasnev töötuse kasv on tagasihoidlikumad

kui inflatsiooni kasv.

Põhjalik makroökonoomika konspekt konvergentsist, IS-LM mudelist ning DAD-DAS mudelist

Sarnased õppematerjalid

![Makro testid]()

51

docx

Makro testid

isikud, heitunud, koduperenaised

7. RKP arvestamise aluseks on tootmistegurite omanduse põhimõte,lähtutakse

residentide majandustegevusest nii riigi majandusterritooriumil kui välismaal. SKP

arvestus lähtub territoriaalsuse printsiibist, mõõtes ainult majandusterritooriumil

loodud (lõpp)väärtusi

8. Kodumaiste (sisemaitse) erainvesteeringute võimalikud alarühmad on: ettevõtete

püsiinvesteeringud, ehitusinvesteeringud ning varu investeeringud ehk investeeringuid

varudesse?, see tähendab valmis toodangu ja pooltoodete investeerimine uuritaval

ajavahemikul.

9. Eksogeensed muutujad on autonoomsed (sõltumatud) muutujad ehk mudeli välised

muutujad. Need muutujad võetakse mudelis ettenatuna, fikseerituna. Endogeensed

muutujad on sõltuvad ehk mingi nähtuse poolt põhjustatud muutujad, mida käsitletakse

mudeli siseste muutujatena.

10

![Makro 2 KT- EKSAM]()

53

docx

Makro 2 KT- EKSAM

SKP = 4x1 + 6x0.5

4. Kui nominaalne SKP kasvab 5 protsenti ja SKP deflaator kasvab 3 protsenti, siis

reaalne SKP deflaator ................... ligikaudu ........... protsenti: suureneb; 2

SKP deflaator = 5-2

5. Rahvamajanduslikus arvepidamises loetakse investeeringuteks kõiki alljärgnevaid,

välja arvatud: ‘

korporatsioonide aktsiate ostmine

ettevõtete kulutused uuele sisseseadele ning uusehitustele

kodumajapidamiste kulutused uuselamuehitusele,

muutused ettevõtete kaubavarudes

6. Eeldame, et 2004 aastal maksis keskmise, tüüpilise leibkonna ostukorv 14000

rahaühikut selle aasta jooksvates hindades, seesama ostukorv maksis aga 2009.

aasta hindades 21000 rahaühikut. Keskmise tarbija ostukorv, mis osteti 2009. aastal,

maksis jooksvates hindades 20000 rahaühikut, samas kui seesama ostukorv maksis

2004

![Makroökonoomise teoria küsimused-konspekt]()

22

docx

Makroökonoomise teoria küsimused (konspekt)

�7. Kvaasi- ehk näivraha täidab raha kui akumulatsioonivahend funktsiooni kuid seda ei saa kasutada

maksevahendiks

8. Raha pakkumised on raha hulk majanduses, mida saab mõõta nn rahaagregaatidega.

9. Kui riigi KP ostab või müüb vabaturul väärtpabereid, nimetatakse seda lühendatult OMO ehk

Avaturuoperatsioonid

10. Rahaagregaat M1 sisaldab lisaks sularahale väljaspool pankasid veel nõudehoiused ehk arvelduskontod ning

tsekiarved ja reisitsekid

11. Klassikalisene kvantitatiivne raha teooria põhiseosed on esitatavad nn vahetusvõrrandi M*V = P*T kujul.

12. Vahetusvõrrandi vasak pool ehk avaldis M*V tähendab, et M sümboliseerib rahapakkumine ning V raha

tehingluskiirus

13. Arvutustehe, M / P, kus M on raha hulk jooksvas vääringus ning P hinnaindeks (deflaator) väljendab

reaalraha kogust ehk teisisõnu seda, milline on raha ostuvõimet (ostujõudu)

14

![MAJANDUSE ÜLIKOOLI KONSPEKT]()

15

docx

MAJANDUSE ÜLIKOOLI KONSPEKT

● Ülejääk

12. Millisel juhul võistlevad ostjad omavahel, kuni jõutakse turu tasakaaluni?

Puudujääk

13. Kuidas turu "nähtamatu käsi" on seotud turu tasakaalu ja valitsuse sekkumisega

turgu

● ? https://www.youtube.com/watch?v=ulyVXa-u4wE . Turg ise liigub tasakaalu

poole, valitsus ei pea reguleerima seda.

14. Mis on turu tasakaal?

● Seisund,mille puhul nõudlus ja pakkumine on tasakaalus.

15. Kuidas kajastub hinna muutuse mõju nõudluse ja pakkumise mudelis?

● Mööda nõudluse kõverat D või pakkumise kõverat S

16. Kuidas kajastuvad muude faktorite (v.a. hinna) mõju nõudluse ja pakkumise

mudelis?

● Nihutab kõverat vastavalt vasakule või paremale

17. Kuidas tarbijate sissetuleku langus mõjutaks toote Nutella turuhinda?

● Kasuta nõudluse ja pakkumise joonist. Nõudluskõver vasakule, tasakaalu punkt

muutub

18. Kuidas puidu hinna kallinemine mõjutaks puitmööbli turuhinda? Kasuta nõudluse

ja pakkumise joonist.

![Makroökonoomika-Konspekt 2010]()

98

pdf

Makroökonoomika. Konspekt 2010.

.......................................................................11

2.2 Mudel graafiliselt............................................................................................14

2.3. Multiplikaatori tugevus..................................................................................14

2.4. AD-AS mudeli olemus...................................................................................15

2.5. SKP määramine AD-AS mudelis ...................................................................18

2.6. Keinsistliku ja klassikalise teooria põhierinevus.............................................19

3. TÖÖPUUDUS JA INFLATSIOON ...................................................................21

3.1 Tööpuudus......................................................................................................21

3.2. Inflatsioon .....................................

Majandus (mikro ja makroökonoomika)

![Sissejuhatus majandusteooria eksami konspekt]()

28

pdf

Sissejuhatus majandusteooria eksami konspekt

1. MAJANDUSTEOORIA METODOLOOGILISED ALUSED

MAJANDUSTEOORIA MÕISTE

UURIMISOBJEKT JA KÄSITLUSVIIS

Majandusteooria on majandusteaduse osa, mis tegeleb rahvamajanduse kui terviku toimimise

üldiste seaduspärasuste uurimisega.

Mikroökonoomikas vaadeldakse majandusprotsesse üksiksubjekti (majapidamise, ettevõtte)

tasandil. Makroökonoomikas aga kogu majanduse (riigi) tasandil.

Põhieesmärgiks majandusprotsesside olemuse ja seaduspärasuste selgitamine ning arengu

prognoosimine. Vajatakse teoreetilist analüüsi ja empiirilisi uuringuid.

Majandusteoorias peamine eeldus: Majanduses tegutsevad täiesti ratsionaalsed, majanduslikult

mõtlevad, sõltumatud, egoistlikud, tundetud, reklaamist ja muudest psühholoogilistest

mõjuritest mittemõjutatavad inimesed e homo oeconomicus’ed.

ERINEVAD MAJANDUSTEOORIAD

Ei ole olemas ühte, ainuõiget ja üldkehtivat majandusteooriat!

1

Sissejuhatus majandusteooriasse

![Majandusteooria eksami konspekt]()

28

pdf

Majandusteooria eksami konspekt

1. MAJANDUSTEOORIA METODOLOOGILISED ALUSED

MAJANDUSTEOORIA MÕISTE

UURIMISOBJEKT JA KÄSITLUSVIIS

Majandusteooria on majandusteaduse osa, mis tegeleb rahvamajanduse kui terviku toimimise

üldiste seaduspärasuste uurimisega.

Mikroökonoomikas vaadeldakse majandusprotsesse üksiksubjekti (majapidamise, ettevõtte)

tasandil. Makroökonoomikas aga kogu majanduse (riigi) tasandil.

Põhieesmärgiks majandusprotsesside olemuse ja seaduspärasuste selgitamine ning arengu

prognoosimine. Vajatakse teoreetilist analüüsi ja empiirilisi uuringuid.

Majandusteoorias peamine eeldus: Majanduses tegutsevad täiesti ratsionaalsed, majanduslikult

mõtlevad, sõltumatud, egoistlikud, tundetud, reklaamist ja muudest psühholoogilistest

mõjuritest mittemõjutatavad inimesed e homo oeconomicus’ed.

ERINEVAD MAJANDUSTEOORIAD

Ei ole olemas ühte, ainuõiget ja üldkehtivat majandusteooriat!

1

Sissejuhatus majandusteooriasse

![Majanduse kordamisküsimused vastustega]()

22

docx

Majanduse kordamisküsimused vastustega

3) KAPITAL varasema tootmisprotsessi käigus loodud tööprodukt, mida saab kasutada

hüviste valmistamiseks:

a) reaalkapital e füüsiline kapital

b) inimkapital e inimene koos teadmiste ja oskustega

c) finantskapital on vajalik kahe eelneva kapitaliliigi hankimiseks

4) ETTEVÕTLIKUS millegi uue välja töötamine või olemasoleva arendamine

5) INFO võib väljuda ka tootmisprotsessist infona

4. Mikro- ja makroökonoomika erinevus. (Makromajandus tegeleb

majandus agregaatnäitajatega)

Mikroökonoomika- kodumajapidamised ja ettevõtted

Makroökonoomika- riigi ja maailmamajandus uurib SKP, inflatsiooni, töötust e

majanduse agregaatnäitajaid

Mikroökonoomika uurib spetsiifiliste majandusüksuste (kodumajapidamine, firma,

teatav turg või tootmisharu) majanduskäitumist mitmesuguste valikute tegemisel. Ta

Meedia

Kommentaarid (0)

Kõik kommentaarid